来源:特斯拉Q1 2026财报官方公告

作者/小武 编辑/小武 来源/小武看科技

帮你拆公司真面目,产品、业绩、人事,看懂了再说话!

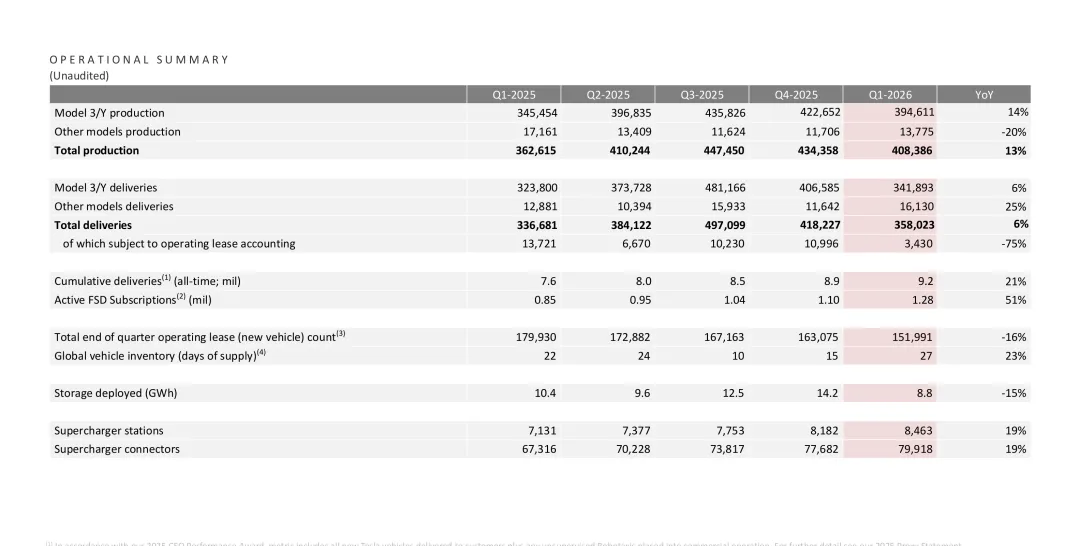

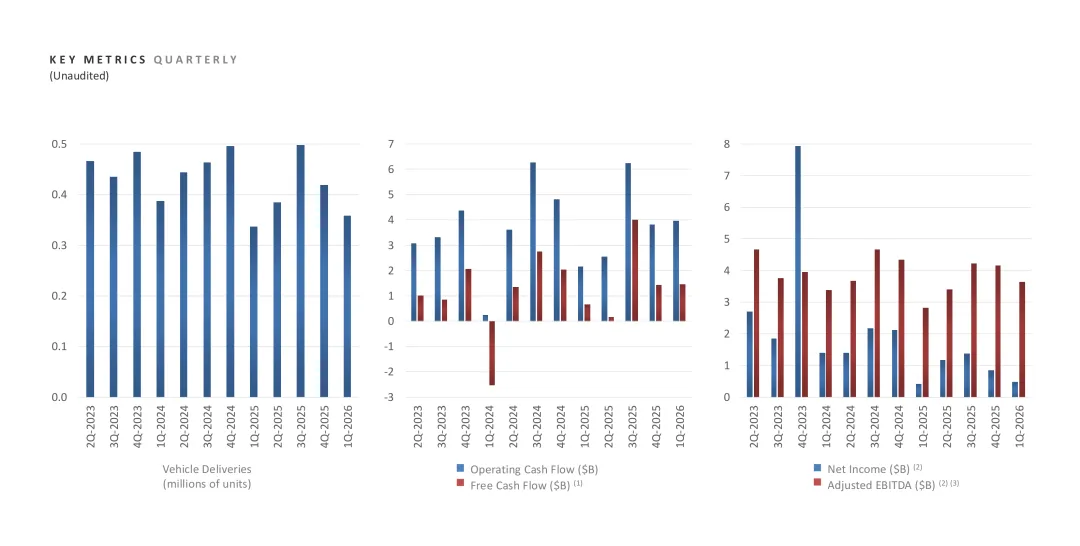

产量:40.8万辆。交付:35.8万辆。

整整5万辆车,造出来了却没送到消费者手里。

按特斯拉平均单车售价4.36万美元算,这批库存价值超过21亿美元。一家公司账上躺着二十多亿美元的"半成品",搁谁都得问一句:车呢?

来源:特斯拉Q1 2026财报官方公告

有一种声音认为,特斯拉正在刻意控制交付节奏。原因很简单——Cybercab要在2026年量产了。这款没有方向盘的Robotaxi,被特斯拉视为下一代销量担当。如果继续大规模交付现有车型,未来切换产品线时会产生大量库存积压。与其被动清库,不如主动控量。

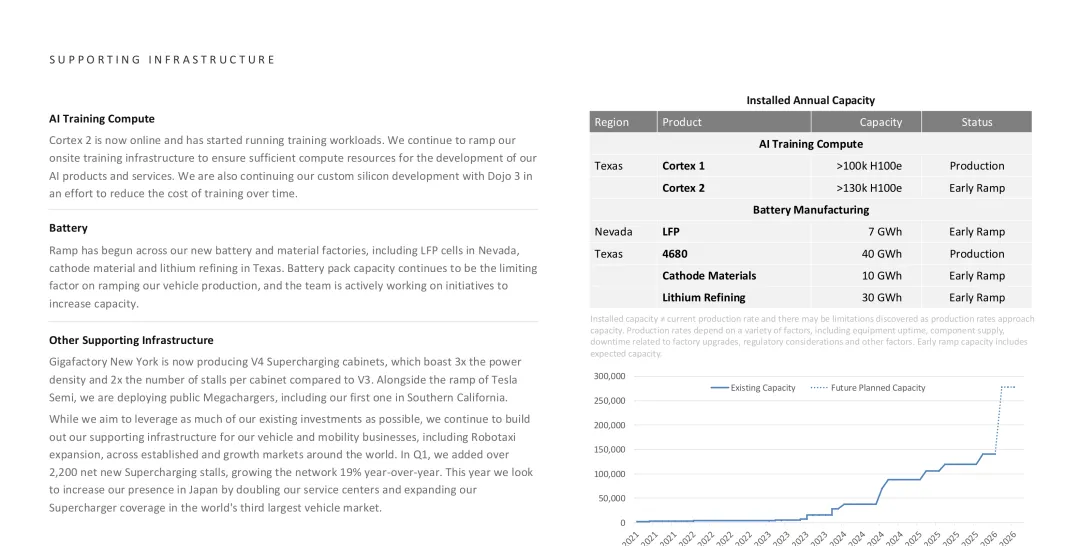

加上4680电池产能正在扩张——德州工厂已达40GWh、正极材料10GWh、锂精炼30GWh、LFP7GWh——特斯拉显然在为更大的产能爆发做准备。这5万辆库存可能是"战略储备",不是"卖不动"。

来源:特斯拉Q1 2026财报官方公告

但另一派人没那么乐观。全球电动车市场增速放缓、竞争加剧,特斯拉在欧美市场正面临中国品牌的强力挤压。全球库存周转天数从去年同期的22天上升到了27天,这意味着车确实卖得比以往慢了。

如果需求是真的在降温,那这5万辆库存就是定时炸弹——要么降价促销,要么计提减值,无论哪条路都不好走。

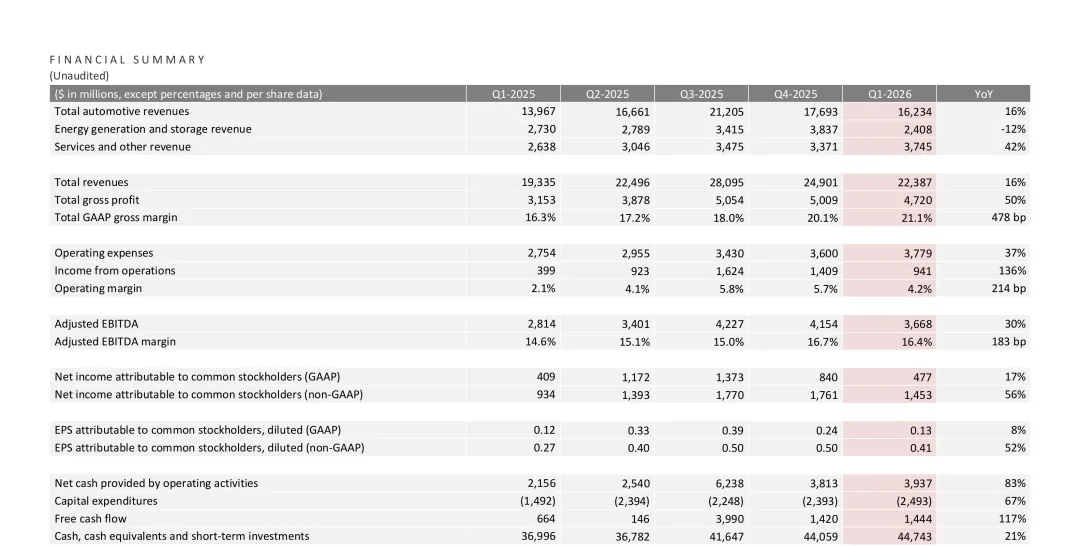

然而利润数据却给了一个"意外答案"。

汽车业务毛利率21.1%,大幅超出市场预期的16.9%。核心卖车毛利率(剔除碳积分后)约17.5%,也高于预期的14.7-15.3%区间。更关键的信号:单车售价(ASP)环比回升2500美元,至4.36万美元,结束了连续多个季度的下跌趋势。

特斯拉的高端化战略正在奏效。消费者愿意为高配车型买单,而不是一味等降价。

来源:特斯拉Q1 2026财报官方公告

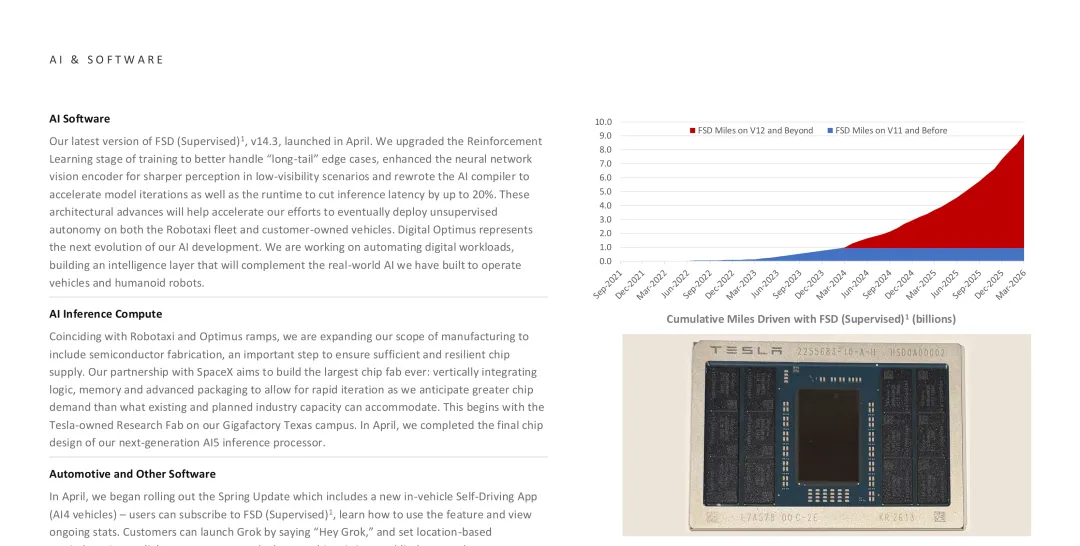

硬件卖得热闹,但特斯拉真正的"第二曲线"是软件。FSD(完全自动驾驶)订阅用户已达128万,同比暴增51%。软件业务的特点是边际成本趋近于零——每多卖一份FSD,毛利率就往天上蹿一截。当软件收入从"可有可无"变成"核心利润来源",特斯拉的估值逻辑就要彻底重构了。

来源:特斯拉Q1 2026财报官方公告

财报中另一个重磅数据:Robotaxi累计付费里程已达180万英里。4月份服务范围从旧金山扩展到达拉斯和休斯顿,扩张速度明显加快。Cybercab量产确认将在2026年启动,但采用"S曲线"节奏——先慢后快,不急于冲量。这符合特斯拉的一贯风格:先跑通产品,再快速放量。

最后一个容易被忽视的数字:2026年资本支出计划超过250亿美元。比绝大多数传统车企的年研发投入都高。特斯拉在电池、Robotaxi、FSD、储能四个方向同时加码,赌的是未来五年的行业格局。支撑这一切的,是447.4亿美元的现金储备。账上躺着这么多钱,特斯拉完全有能力承受短期交付波动,把钱花在刀刃上。

来源:特斯拉Q1 2026财报官方公告

来源:特斯拉Q1 2026财报官方公告

来源:特斯拉Q1 2026财报 | SEC文件 | HWSEC | EV-Riders | 新浪财经