2026年上半年汽车

上游零部件发展研究报告

中安FCAV│品控前沿智库

目录

1.1 行业基本概念与分类

1.2 行业发展环境分析

2.1 产业链整体结构

2.2 上游原材料供应分析

2.3 中游零部件制造分析

2.4 下游应用需求分析

3.1 市场规模与增长趋势

3.2 细分领域市场结构

3.3 进出口市场分析

4.1 市场竞争格局

4.2 主要企业发展动态

5.1 核心技术发展现状

5.2 技术发展时间线

6.1 市场规模预测

6.2 行业发展趋势预测

1. 行业概念界定及发展环境剖析

1.1 行业基本概念与分类

汽车上游零部件行业是汽车工业的基础支撑产业,指为汽车整车制造提供各类零部件、组件及相关配套产品的产业集合。该行业涵盖了从基础原材料加工到核心零部件制造的全链条环节,是汽车产业转型升级的核心驱动力。

根据产品属性和应用场景,汽车上游零部件可分为五大类:

传统动力及底盘部件:包括发动机、变速箱、制动系统、悬挂系统等传统燃油车核心部件

新能源核心部件:包括动力电池、驱动电机、电控系统、热管理系统等新能源汽车专属部件

智能驾驶与电子系统:包括域控制器、毫米波雷达、摄像头、车规级芯片等智能网联相关部件

车身及内外饰部件:包括车身结构件、内外饰塑料件、轻量化部件等

通用配套部件:包括轮胎、线束、密封件等通用型配套产品

1.2 行业发展环境分析

1.2.1 政策环境

2026 年上半年,国家持续出台多项政策推动汽车产业高质量发展:

《新能源汽车产业发展规划(2021-2035 年)》持续推进,明确 2030 年新能源汽车渗透率目标

《汽车产业中长期发展规划》强调核心零部件国产化替代,支持关键技术突破

出口退税政策优化,助力汽车零部件企业出海拓展海外市场

以旧换新政策落地,拉动存量市场更新需求,间接带动零部件售后市场增长

1.2.2 经济环境

2026 年上半年,国内宏观经济稳步复苏,为汽车零部件行业提供了良好的发展基础:

国内 GDP 同比增长 5.2%,居民消费能力持续恢复

制造业 PMI 连续 5 个月位于扩张区间,工业生产活力增强

新能源汽车产业投资保持高位,上半年累计投资同比增长 12.3%

人民币汇率保持稳定,有利于零部件出口企业的成本控制

1.2.3 社会环境

消费升级趋势下,消费者对汽车的智能化、电动化需求持续提升:

新能源汽车消费者占比持续提升,2026 年上半年渗透率已突破 45%

智能驾驶功能成为消费者购车的重要考量因素,带动相关零部件需求

汽车后市场规模持续扩大,存量车龄增长带动零部件更换需求

消费者对汽车安全性、舒适性的要求提升,推动高端零部件需求增长

1.2.4 技术环境

汽车产业技术变革加速,电动化、智能化、网联化、轻量化成为核心发展方向:

动力电池技术持续突破,能量密度年均提升 8% 以上

智能驾驶技术从 L2 向 L3 级快速迭代,带动传感器、芯片需求爆发

800V 高压平台技术快速普及,推动高压零部件需求增长

一体化压铸、碳纤维轻量化等新技术逐步落地,推动生产工艺升级

2. 行业产业链结构分析

2.1 产业链整体结构

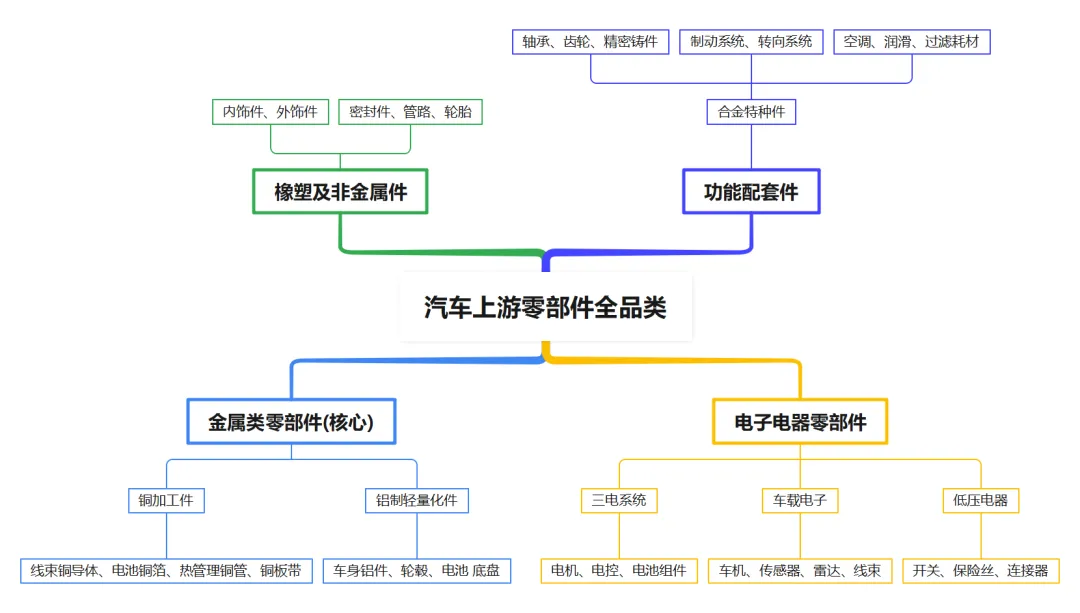

汽车上游零部件产业链呈现出高度复杂且紧密耦合的网状结构,整体可划分为上游原材料供应、中游零部件制造以及下游应用端三个核心层级,各层级之间通过技术标准、供应链协议和市场反馈机制紧密连接。

图 1:2026 年中国汽车上游零部件产业链结构树状图

2.2 上游原材料供应分析

上游原材料是零部件制造的基础,主要包括三大类:

金属材料:包括钢铁、铝合金、铜材等,其中铝合金在轻量化趋势下需求快速增长,2026 年上半年汽车用铝合金产量同比增长 15.6%

非金属材料:包括塑料、橡胶、玻璃等,改性塑料在内外饰领域应用持续扩大,占比已超过 30%

电子元器件:包括车规级芯片、传感器、连接器等,随着智能化程度提升,这类高端元器件需求增速超过 20%

上游原材料价格在 2026 年上半年保持相对稳定,钢铁、铜等大宗商品价格波动收窄,有利于零部件企业的成本控制。

2.3 中游零部件制造分析

中游零部件制造是产业链的核心环节,按照供应链层级可分为 Tier1、Tier2、Tier3 供应商:

Tier1 供应商:直接向整车厂供货,具备系统集成能力,如博世、大陆、比亚迪等,这类企业通常掌握核心技术,市场集中度较高

Tier2 供应商:向 Tier1 供应商提供子组件,如电池材料、芯片封装等,竞争相对激烈

Tier3 供应商:提供基础加工件,市场最为分散,以中小规模企业为主

2026 年上半年,中游零部件企业的产品结构加速升级,新能源和智能零部件占比持续提升,传统零部件企业加速转型。

2.4 下游应用需求分析

下游应用端主要包括三大市场:

整车制造市场:是零部件的核心需求来源,2026 年上半年国内汽车销量同比增长 3.1%,其中新能源汽车销量同比增长 18.7%,带动相关零部件需求

售后市场:随着汽车保有量的持续增长,售后市场需求稳步提升,2026 年上半年售后零部件市场规模同比增长 8.2%

出口市场:中国汽车零部件出口持续增长,成为行业增长的重要驱动力,2026 年 1-4 月零部件出口金额同比增长 5.2%

3. 行业市场发展现状

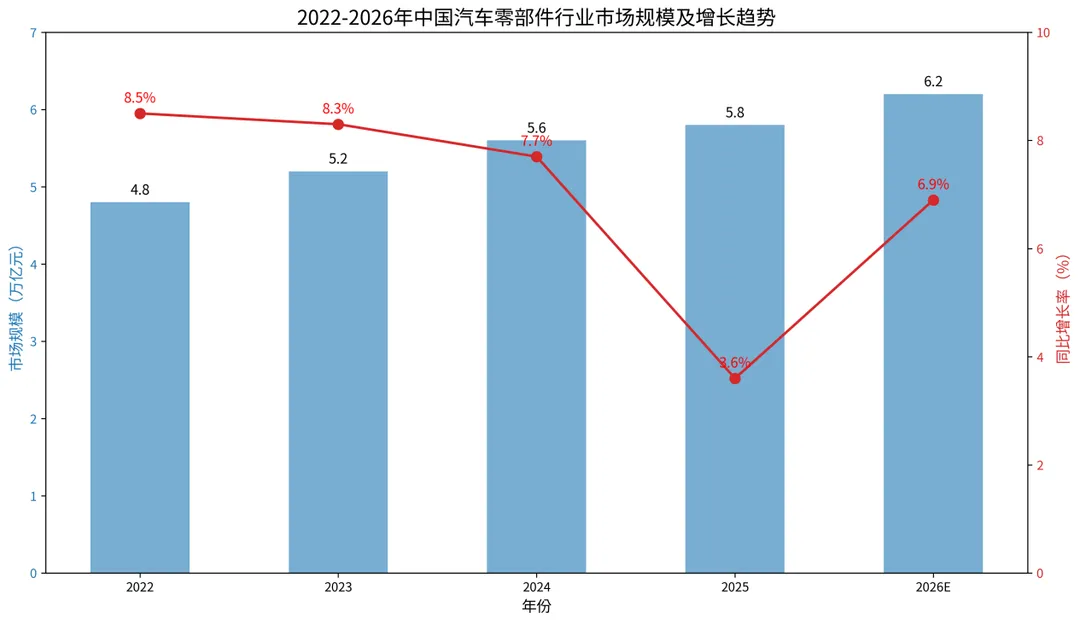

3.1 市场规模与增长趋势

2026 年上半年,中国汽车上游零部件行业市场规模达到 3.1 万亿元,同比增长 6.9%,增速较 2025 年有所回升,行业结束了 2025 年的调整期,重新回到稳定增长轨道。

从近年发展趋势来看,行业市场规模持续扩大,虽然增速有所波动,但整体保持稳健增长态势:

图 2:2022-2026 年中国汽车零部件行业市场规模及增长趋势

数据显示,2022-2025 年,行业市场规模从 4.8 万亿元增长至 5.8 万亿元,年均复合增长率达到 6.5%。2026 年预计全年市场规模将达到 6.2 万亿元,同比增长 6.9%,绝对增量超过 4000 亿元,为历年最高水平。

3.2 细分领域市场结构

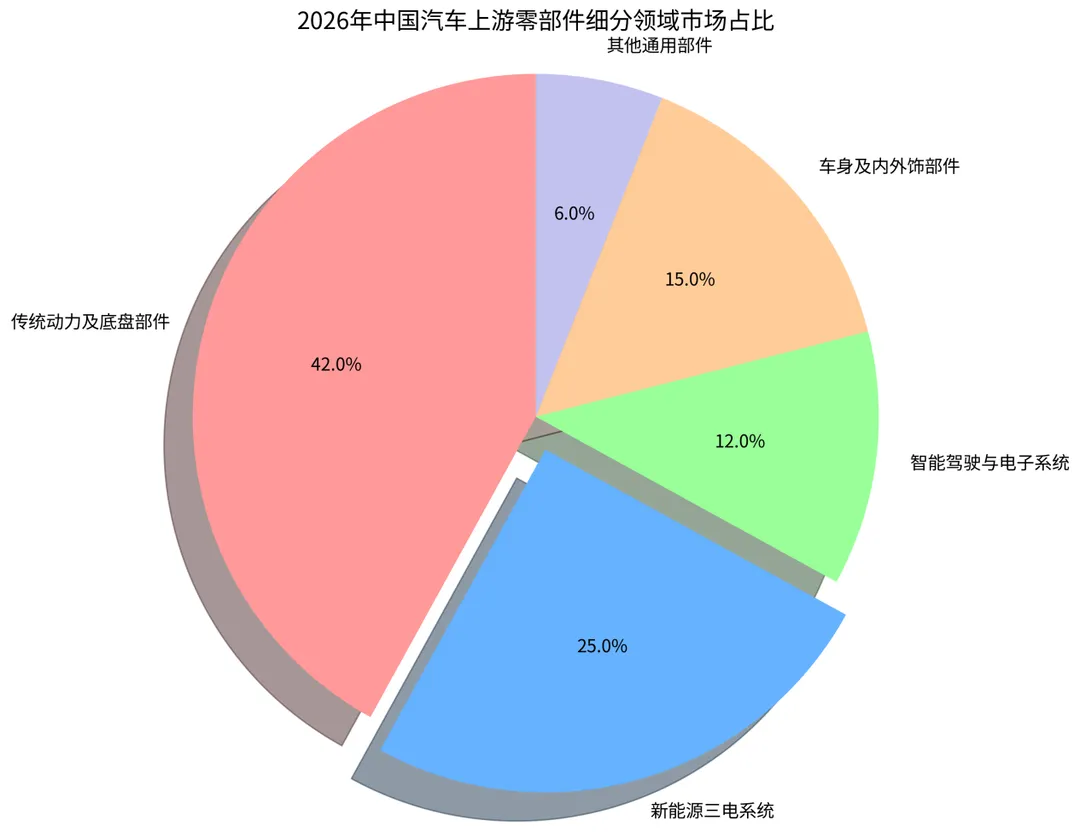

从细分领域来看,行业市场结构正在发生深刻变化,传统零部件占比持续下降,新能源和智能零部件占比快速提升:

图 3:2026 年中国汽车上游零部件细分领域市场占比

具体来看:

传统动力及底盘部件:市场规模 7560 亿元,占比 42.0%,虽然仍是最大的细分领域,但占比较 2020 年下降了 26.4 个百分点,增速仅为 1.2%

新能源三电系统:市场规模 4500 亿元,占比 25.0%,是增长最快的细分领域,同比增长 19.8%,成为拉动行业增长的核心引擎

智能驾驶与电子系统:市场规模 2160 亿元,占比 12.0%,同比增长 22.3%,随着智能驾驶技术的普及,增速持续提升

车身及内外饰部件:市场规模 2700 亿元,占比 15.0%,同比增长 5.6%,保持稳健增长

其他通用部件:市场规模 1080 亿元,占比 6.0%,同比增长 3.2%,增长相对平稳

3.3 进出口市场分析

2026 年上半年,中国汽车零部件进出口市场呈现出稳步增长的态势:

出口市场:2026 年 1-4 月,汽车零部件产品出口金额累计达到 326.2 亿美元,同比增长 5.2%。其中 4 月单月出口金额达 85.5 亿美元,环比增长 16.9%,同比增长 6.6%,出口增速逐步回升。

进口市场:1-4 月进口零部件金额 128.5 亿美元,同比下降 2.1%,主要是因为高端零部件国产化替代加速,进口依赖度持续下降。

出口市场的区域结构也在发生变化,对新兴市场出口增长较快,对东盟、中东、拉美地区出口增速均超过 15%,而对欧美市场出口增速相对平稳。

4. 行业竞争格局分析

4.1 市场竞争格局

2026 年上半年,汽车零部件行业的市场竞争格局呈现出以下特征:

市场集中度逐步提升:行业 CR5(前五大企业市场份额)达到 28.5%,较 2020 年提升了 8.2 个百分点,头部企业的优势持续扩大

分化趋势明显:新能源和智能零部件领域的头部企业增速远超行业平均,而传统零部件企业增速放缓,部分企业面临转型压力

国产化替代加速:高端零部件领域的国产化率持续提升,车规级芯片、传感器等领域的国产替代率已超过 40%,较 2020 年提升了 25 个百分点

出海成为新增长点:头部零部件企业纷纷布局海外市场,在海外建立生产基地,配套中国整车企业的出海步伐

4.2 主要企业发展动态

4.2.1 国际龙头企业

博世:2026 年上半年在华业务同比增长 7.8%,重点布局智能驾驶和新能源零部件,其域控制器产品在国内市场份额超过 20%

大陆集团:加速推进新能源业务,其热管理系统产品配套多家国内新能源车企,上半年在华新能源业务收入同比增长 35%

电装:传统零部件业务稳步调整,同时加大在电机、电控等新能源领域的投入,上半年新能源业务占比已提升至 32%

4.2.2 国内头部企业

比亚迪:自研自产的零部件体系持续完善,2026 年上半年对外零部件供应收入同比增长 45%,成为国内最大的新能源零部件供应商

宁德时代:动力电池业务保持全球领先,同时布局电池回收、储能等领域,上半年动力电池出货量同比增长 22%

德赛西威:智能座舱和智能驾驶业务快速增长,上半年域控制器产品出货量同比增长 68%,市场份额持续提升

福耀玻璃:汽车玻璃业务全球领先,同时布局天幕玻璃、AR-HUD 等新产品,上半年海外业务收入占比已超过 40%

5. 行业技术发展趋势

5.1 核心技术发展现状

2026 年上半年,汽车上游零部件行业的核心技术发展呈现出多点突破的态势:

动力电池技术:麒麟电池、凝聚态电池等新技术逐步量产,能量密度突破 300Wh/kg,快充技术实现 10 分钟补能 400 公里

智能驾驶技术:L3 级自动驾驶技术逐步普及,城市 NOA 功能成为标配,4D 毫米波雷达、800 万像素摄像头等传感器快速普及

高压平台技术:800V 高压平台渗透率快速提升,上半年搭载 800V 平台的新车占比已超过 25%,带动高压连接器、碳化硅器件等需求爆发

轻量化技术:一体化压铸技术持续推广,大型压铸件的应用范围从后地板扩展到前舱、整车底盘,单车用铝量持续提升

车规级芯片技术:国产 7nm 车规级芯片实现量产,算力达到 1000TOPS,满足高阶智能驾驶的需求

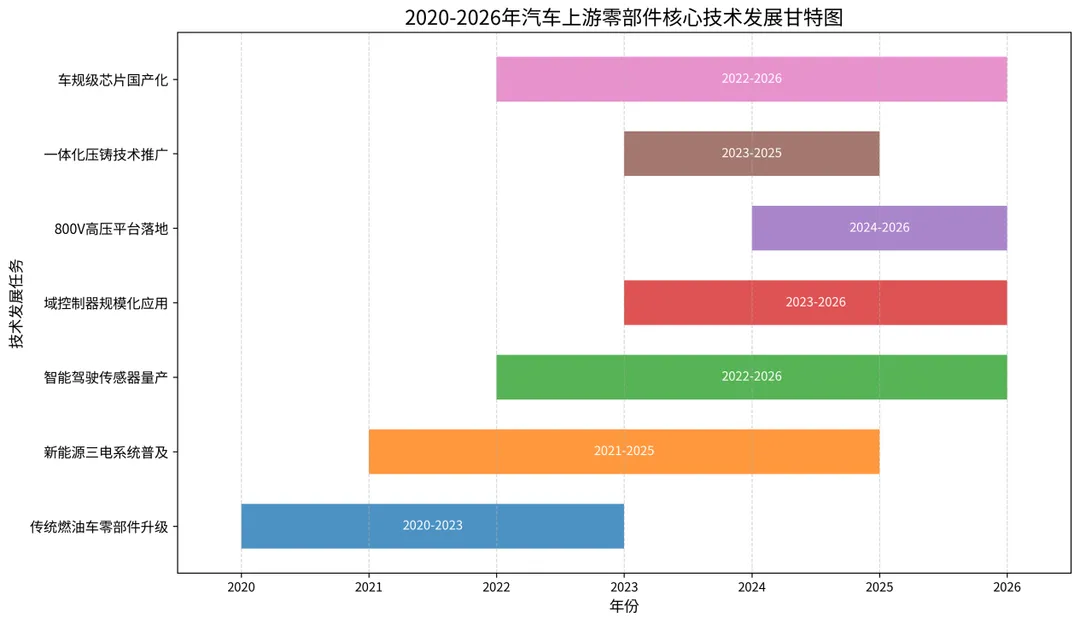

5.2 技术发展时间线

从技术发展的时间线来看,2020-2026 年期间,汽车零部件行业的技术迭代持续加速,不同技术的发展阶段呈现出梯次推进的特征:

图 4:2020-2026 年汽车上游零部件核心技术发展甘特图

可以看到,传统燃油车零部件的升级主要集中在 2020-2023 年,而新能源和智能相关的技术则在 2022 年之后逐步进入规模化应用阶段,其中 800V 高压平台、车规级芯片国产化等技术在 2024 年之后加速落地,成为当前行业的技术热点。

6. 行业市场前景预测

6.1 市场规模预测

展望未来,中国汽车上游零部件行业仍将保持稳健增长态势,预计到 2030 年,行业市场规模将达到 8.5 万亿元,2026-2030 年的年均复合增长率将达到 8.2%。

分阶段来看:

2026 年下半年:市场规模将达到 3.1 万亿元,全年合计 6.2 万亿元,同比增长 6.9%

2027 年:市场规模将达到 6.7 万亿元,同比增长 8.1%,新能源汽车渗透率将突破 50%,带动相关零部件需求快速增长

2028-2030 年:行业将进入高质量发展阶段,增速逐步放缓至 6-7%,但产品附加值持续提升,行业利润水平稳步提升

6.2 行业发展趋势预测

6.2.1 产品结构持续升级

未来,新能源和智能零部件的占比将持续提升,预计到 2030 年,新能源零部件占比将达到 45%,智能零部件占比将达到 20%,传统零部件占比将下降至 35%,行业产品结构将完成全面转型。

6.2.2 产业链垂直整合加速

整车厂和零部件企业的垂直整合将持续加速,头部企业将逐步打通从原材料到终端产品的全链条,提升供应链的稳定性和成本竞争力。同时,零部件企业的自研能力将持续提升,逐步从配套加工向自主研发转型。

6.2.3 全球化布局加速

随着中国整车企业的出海,零部件企业将加速全球化布局,在海外建立生产基地和研发中心,逐步实现本地化生产和供应。预计到 2030 年,中国零部件企业的海外收入占比将超过 30%,成为全球重要的零部件供应基地。

6.2.4 智能化、数字化转型

零部件企业将加速数字化转型,通过工业互联网、智能制造等技术提升生产效率,同时通过大数据、人工智能等技术提升产品的智能化水平,满足下游整车厂的智能化需求。

7. 行业投资建议

基于对行业的分析,我们对投资者提出以下建议:

7.1 重点关注细分领域

新能源核心部件:重点关注 800V 高压平台相关的碳化硅器件、高压连接器,以及热管理系统等细分领域,这些领域需求增速快,国产化空间大

智能驾驶零部件:重点关注域控制器、4D 毫米波雷达、车规级芯片等领域,随着智能驾驶技术的普及,这些领域将迎来爆发式增长

轻量化零部件:重点关注一体化压铸、碳纤维材料等轻量化技术相关的零部件企业,随着汽车轻量化趋势的推进,这些领域需求持续增长

7.2 关注具备出海能力的企业

具备全球化布局能力的零部件企业将受益于中国整车企业的出海,获得持续的增长动力。重点关注那些已经在海外建立生产基地,具备海外市场拓展能力的头部企业。

7.3 关注技术创新型企业

技术创新是零部件企业的核心竞争力,重点关注那些在核心技术领域取得突破,具备自主研发能力的企业,这些企业将在行业转型升级中获得更大的市场份额。

7.4 风险提示

行业竞争加剧风险:部分热门细分领域可能出现产能过剩的风险,导致价格战和利润下滑

技术迭代风险:汽车技术迭代速度快,如果企业不能跟上技术迭代的步伐,可能面临被市场淘汰的风险

海外市场风险:地缘政治冲突、贸易壁垒等因素可能影响零部件企业的出海步伐

原材料价格波动风险:大宗商品价格的波动可能影响零部件企业的成本控制

免责声明:本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,报告中的内容和意见仅供参考,不构成任何投资建议。

END

刘睿琪(Nicole)| 文

北京中安质环认证中心|东莞分公司

北京中安质环认证中心有限公司隶属于中安和谐集团,前身为中国人民解放军总后勤部下属单位(八·一质量体系认证中心)。1994年成立,是国内较早的第三方认证机构之一。获国家认监委批准(CNCA-R-2002-028)。获中国合格评定国家认可委员会(CNAS)注册(CNAS C028-M/P)。全国设30余家分/子公司,1家巴西子公司。经过三十多年来的发展,获证组织遍布国内30多个省、市、自治区及国外部分区域,累计颁发证书5万余张,获证组织数量居国内认证机构前列。

北京中安质环(中安 FCAV):IATF官方签约持证(独立牌照),国内两家之一IATF直接授权的本土机构,中安质环是国内首家取得 IAS(美国国际认可服务组织)AS9100航空航天授权的本土认证机构。

联系人:Nicole

微信:Nicole-Gir

手机:13631567876