关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成。专注于为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct

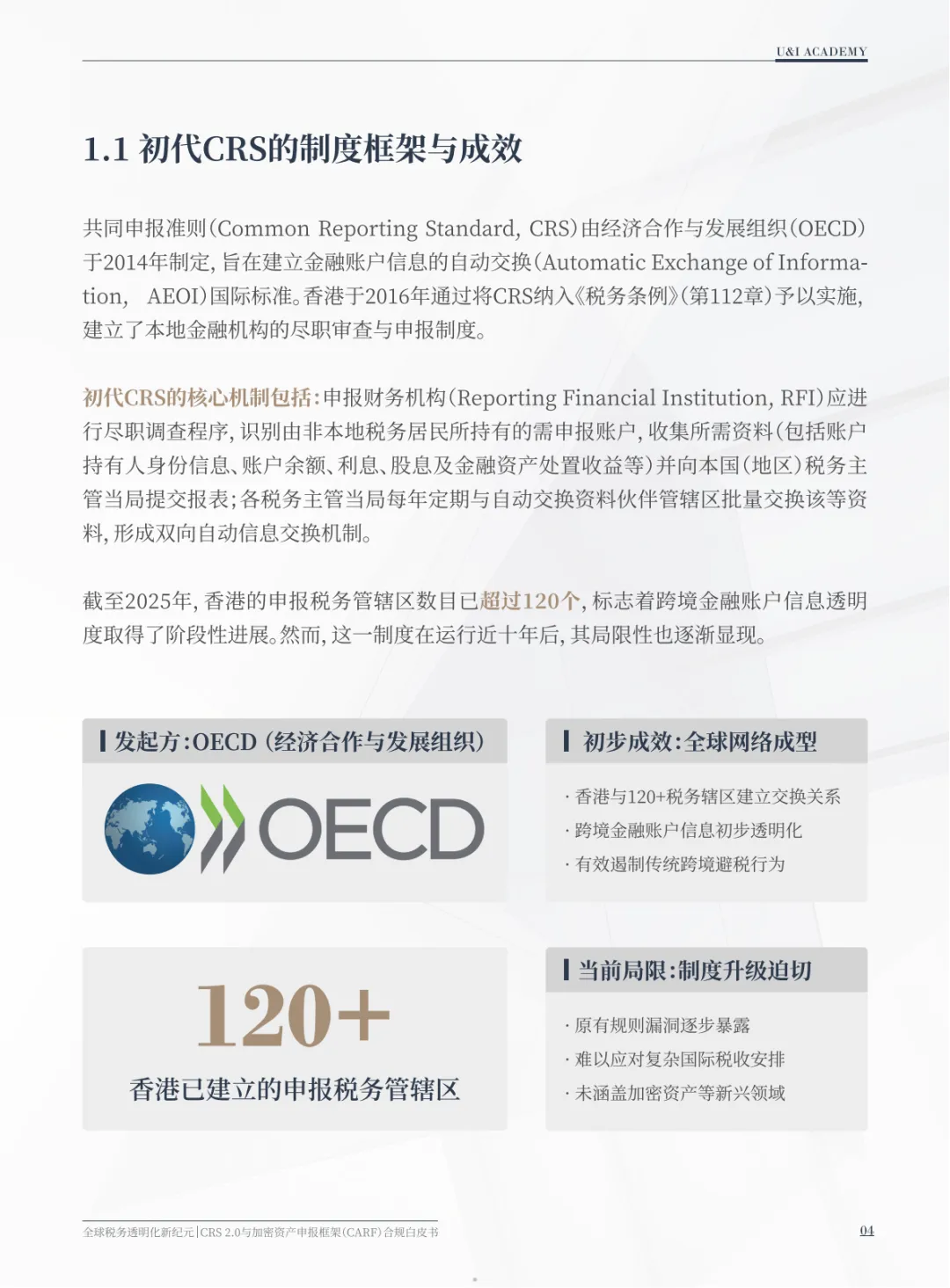

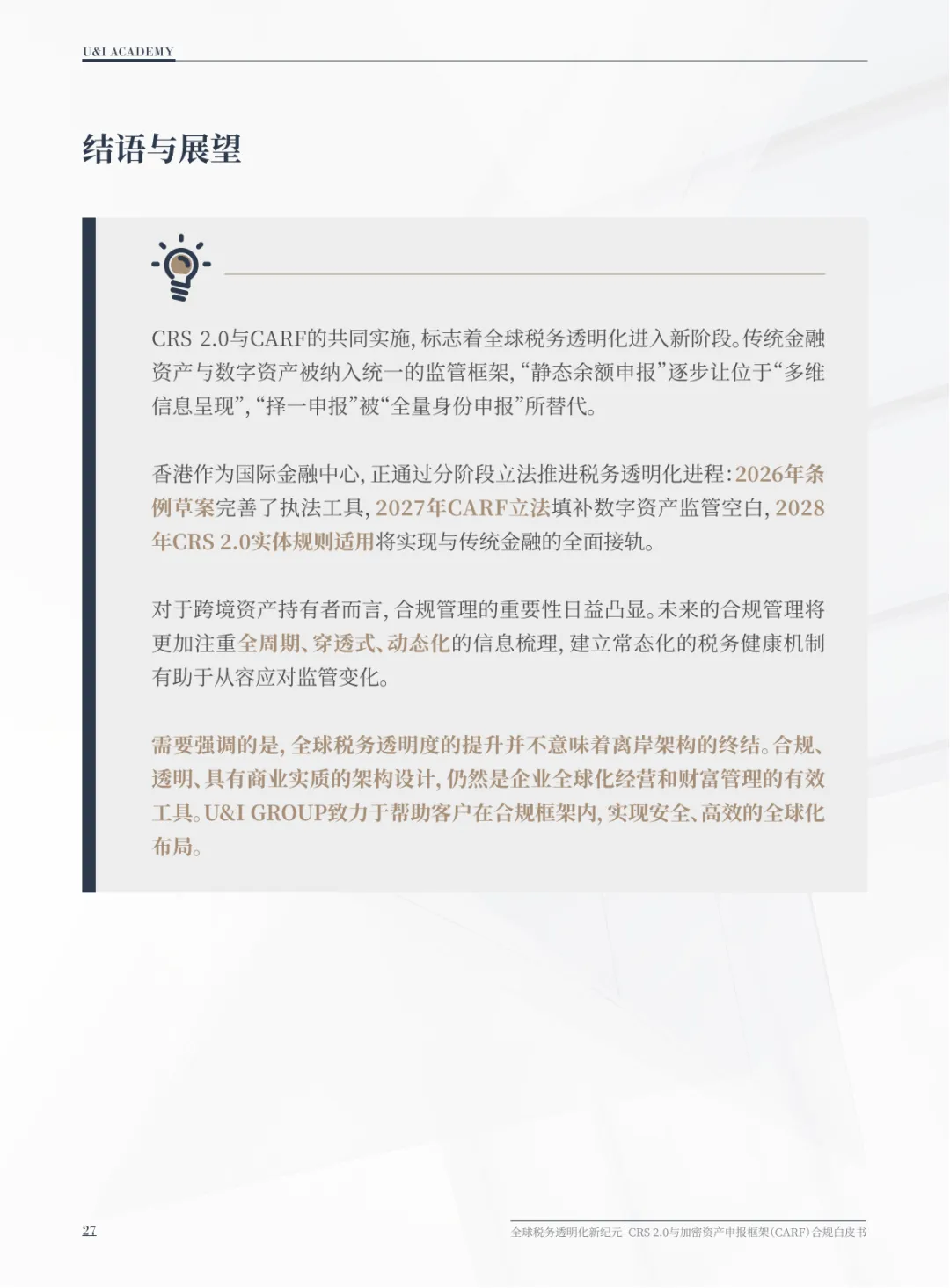

白皮书系统性地阐述了全球税务信息自动交换(AEOI)标准从CRS 1.0向CRS 2.0演进,并同步引入加密资产申报框架(CARF)的全景图,特别聚焦于香港的立法落地进程。其核心不仅在于罗列规则变化,更在于揭示全球税务监管从“形式合规”迈向“实质透明”的根本性转向。

一、核心升级:从“静态快照”到“动态全景”的三大维度深化

CRS 2.0与CARF的共同实施,标志着全球税务透明化进入了“多维穿透、全量覆盖、动态追踪”的新阶段,主要体现在三个维度:

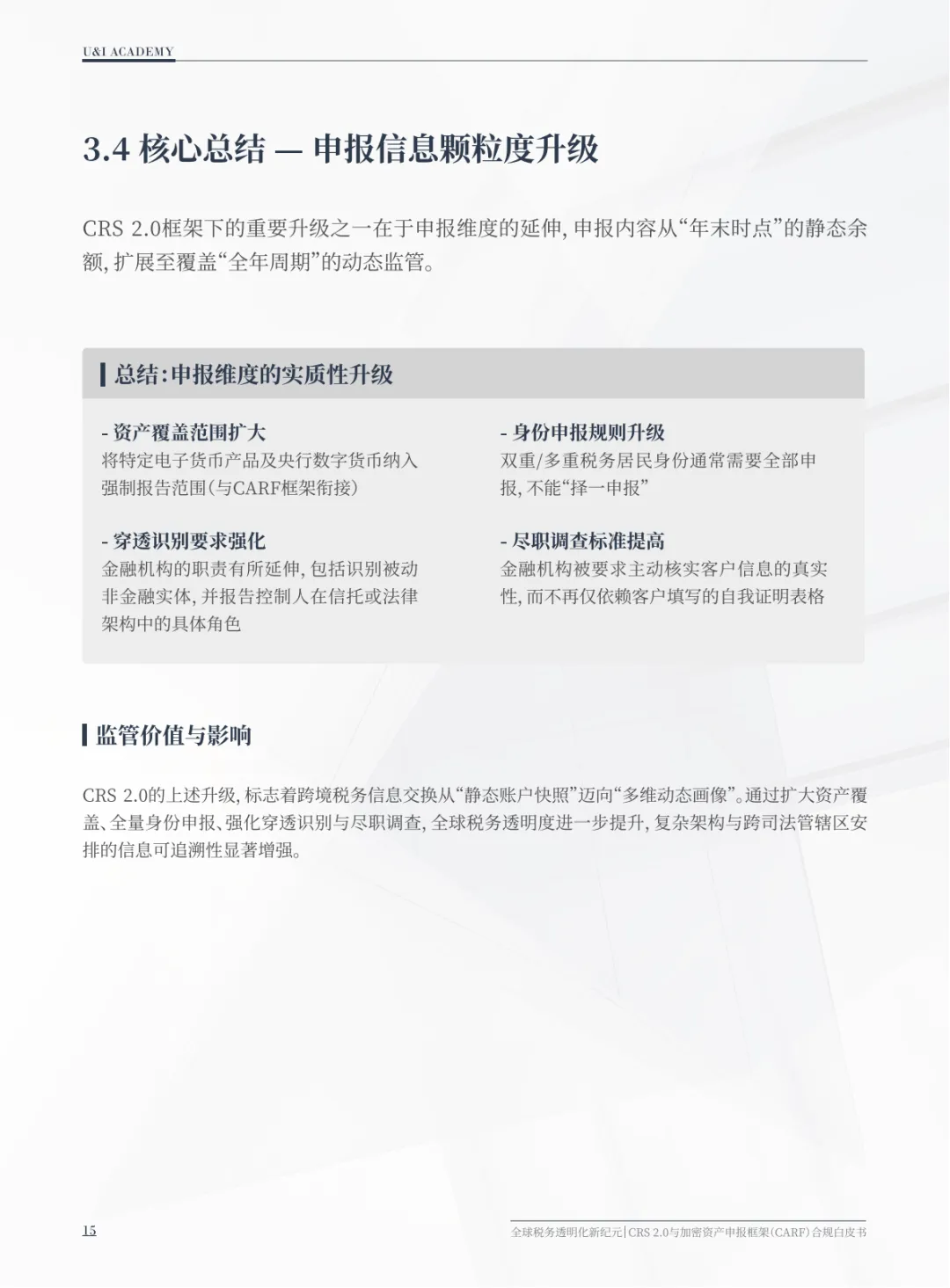

信息颗粒度:从“余额画像”到“全景画像”

CRS 2.0:要求申报更详细的账户属性、控制人角色、尽调状态,并对被动非金融实体(Passive NFE)实施强化穿透,识别最终控制人及其在架构中的具体角色(如委托人、保护人、受益人)。

CARF:要求申报加密资产服务提供者(RCASP)上报每一笔符合条件的交易细节,包括交易对手方地址、交易时间、资产类型等,实现了对加密资产流动的“交易级”动态追踪。

过去(CRS 1.0):主要申报账户的年终余额、特定类型的收入(如利息、股息),可视为一张年度“静态快照”。

现在与未来(CRS 2.0 & CARF):

影响:税务机关获得的不再是离散的账户余额点,而是能描绘个人或实体财务行为、关联关系和控制链条的“动态全景图”。

身份识别:从“择一申报”到“全量申报”

核心变革:废除了之前实践中常见的、由账户持有人自行选择单一税务居民身份进行申报的“择一申报”惯例。

新规:要求金融机构必须收集并申报账户持有人的所有税务居民身份信息。例如,一位同时为内地和香港税务居民的人士,其香港的金融账户信息将同时被报送至两地税务机关。

影响:这彻底堵住了利用多重税务居民身份进行信息选择性披露的漏洞,使得“税务透明”无死角。判定标准也强调“实质重于形式”,综合居住地、家庭、经济联系等核心生活事实。

资产覆盖:从“传统金融”到“传统+加密”全资产覆盖

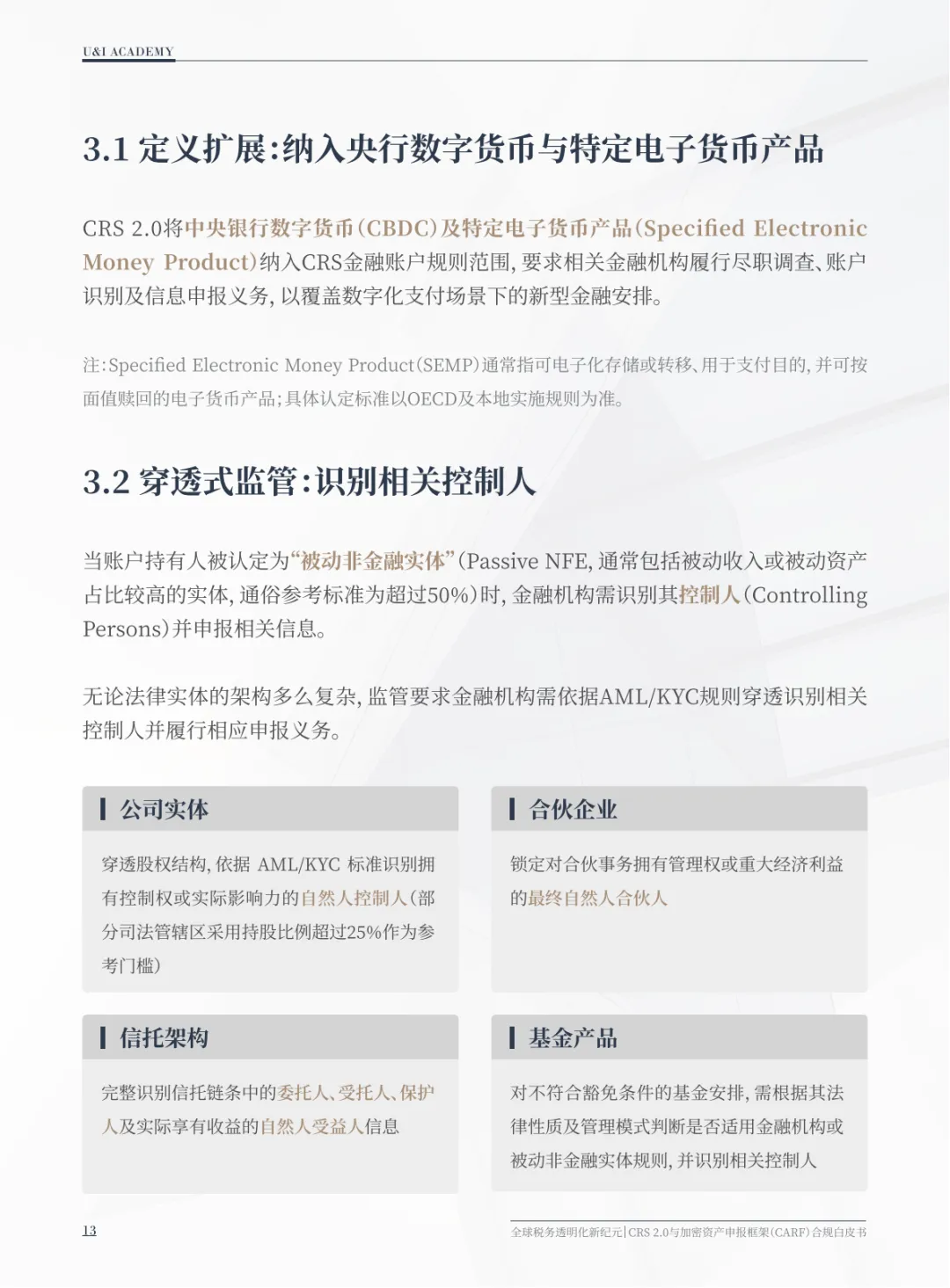

CRS 2.0:将央行数字货币(CBDC) 和特定电子货币产品(SEMP) 纳入申报范围,实现了对数字化法币的覆盖。

CARF:作为独立但并行的框架,专门覆盖加密资产(包括加密货币、稳定币、某些NFT等),填补了最大的监管空白。

影响:传统金融资产与加密资产被置于两套协同的申报框架下,全球税务信息交换的资产网已基本编织完成,旨在消除资产的“监管飞地”。

二、监管逻辑演变:弥合漏洞、强化执行与应对新兴挑战

此次升级背后反映出清晰的监管逻辑演变:

从“建网络”到“补漏洞、抓实质”:CRS 1.0阶段的主要成就是建立了覆盖超120个辖区的信息交换网络。CRS 2.0则旨在解决网络运行中暴露的漏洞,如穿透不足、身份申报选择性、未覆盖新型资产等问题,直指复杂架构安排和新兴金融科技的挑战。

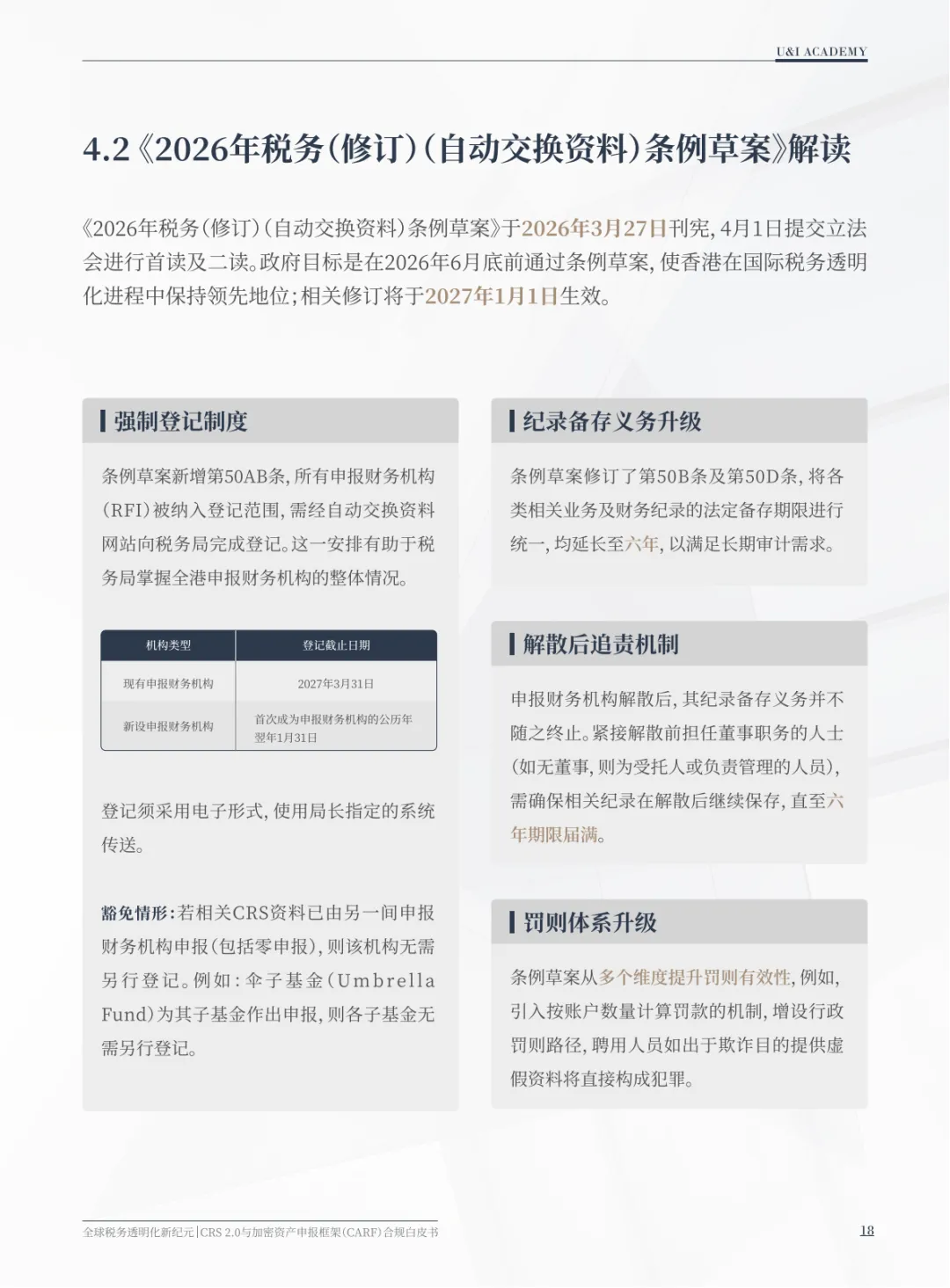

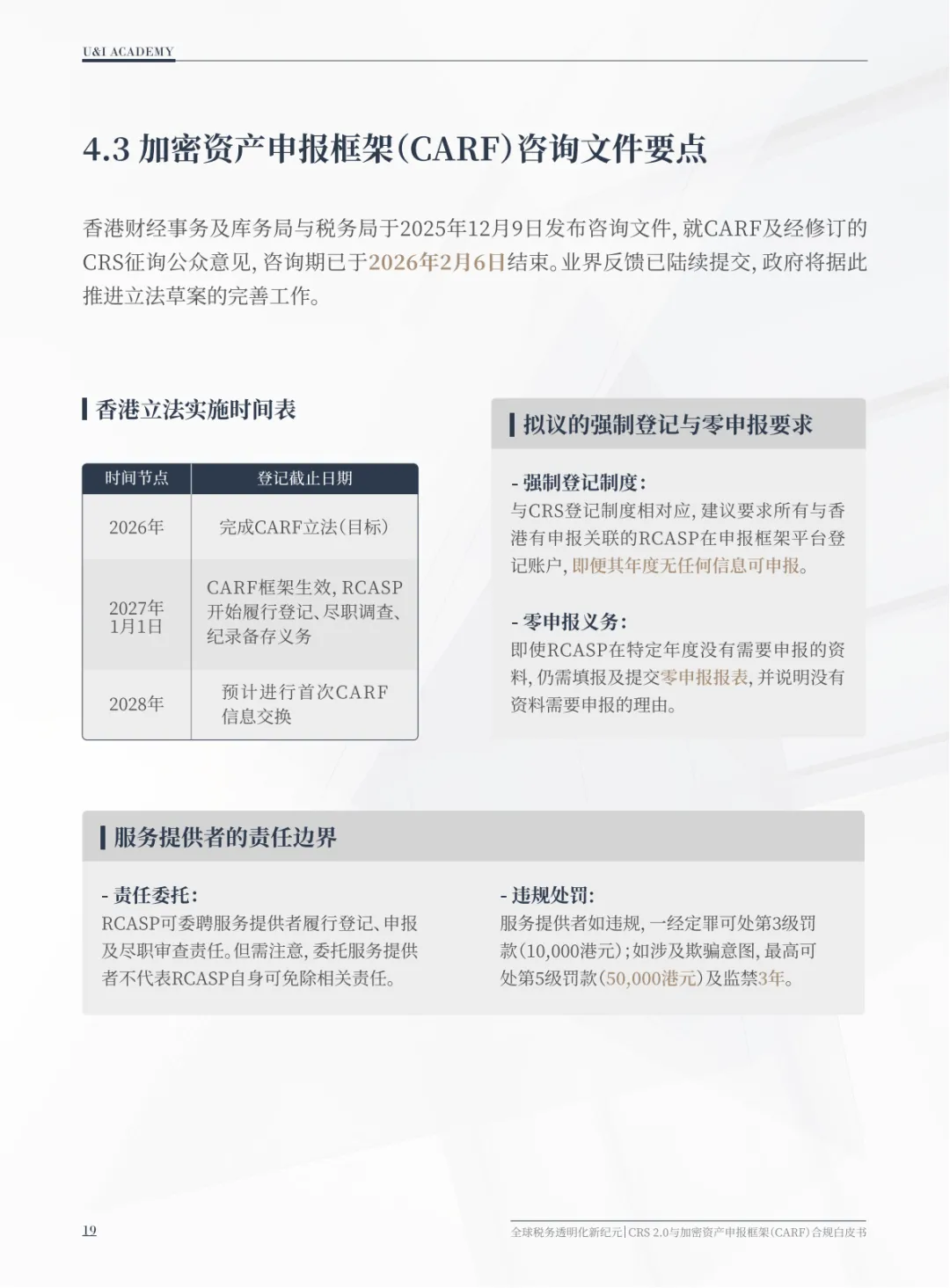

引入“强制登记”与“零申报”,强化监管刚性:针对OECD指出的香港“申报财务机构底数不清”的短板,新立法引入了强制登记制度。更重要的是,即使机构当年无信息可报,也需进行“零申报”。这使监管机构能掌握所有应合规主体的全貌,确保监管框架无遗漏,大幅提升了制度的威慑力和执行刚性。

为加密资产“量身定做”规则,承认其特殊性:CARF没有简单地将加密资产塞入CRS旧框架,而是承认其“去中心化”、“匿名性”特点,设立了新的义务主体(RCASP),并明确了关联规则(Nexus Rule)。这表明监管方采取了务实态度,针对资产特性设计规则,但将完全去中心化金融(DeFi)的监管留作后续议题,体现了规则的前瞻性与灵活性。

三、对各类市场主体的具体影响与挑战

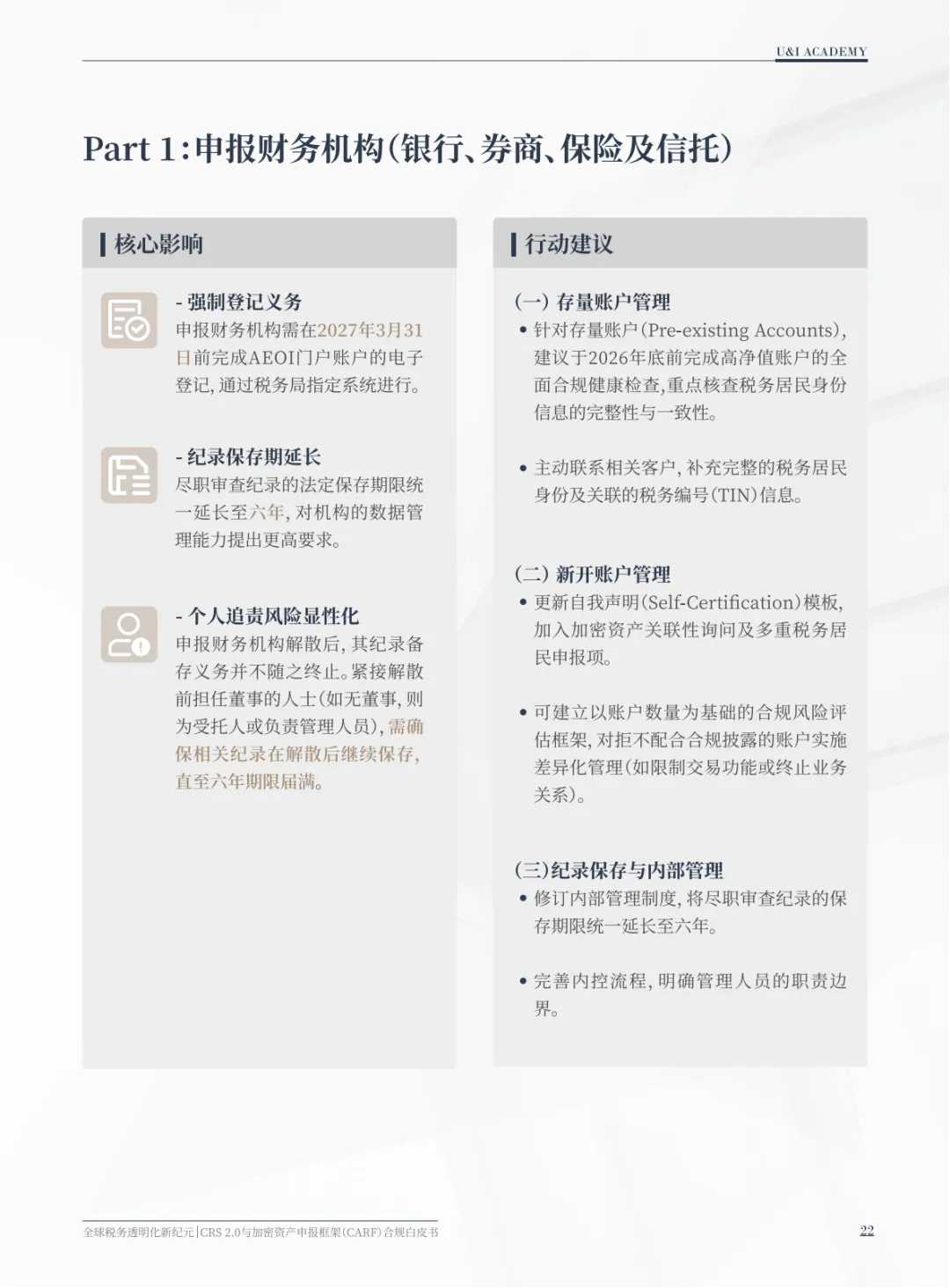

对金融机构(RFI):合规成本与责任双升。

尽职调查(CDD)标准提高:需主动核实客户信息,不能仅依赖自我声明。对Passive NFE的穿透识别要求更严格。

系统与流程改造:需升级系统以收集、处理并申报更细颗粒度的数据(如多重税务居民身份、控制人角色)。

长期责任绑定:纪录保存期延长至6年,且在公司解散后,其前董事或管理人员仍需对纪录保存承担个人责任。

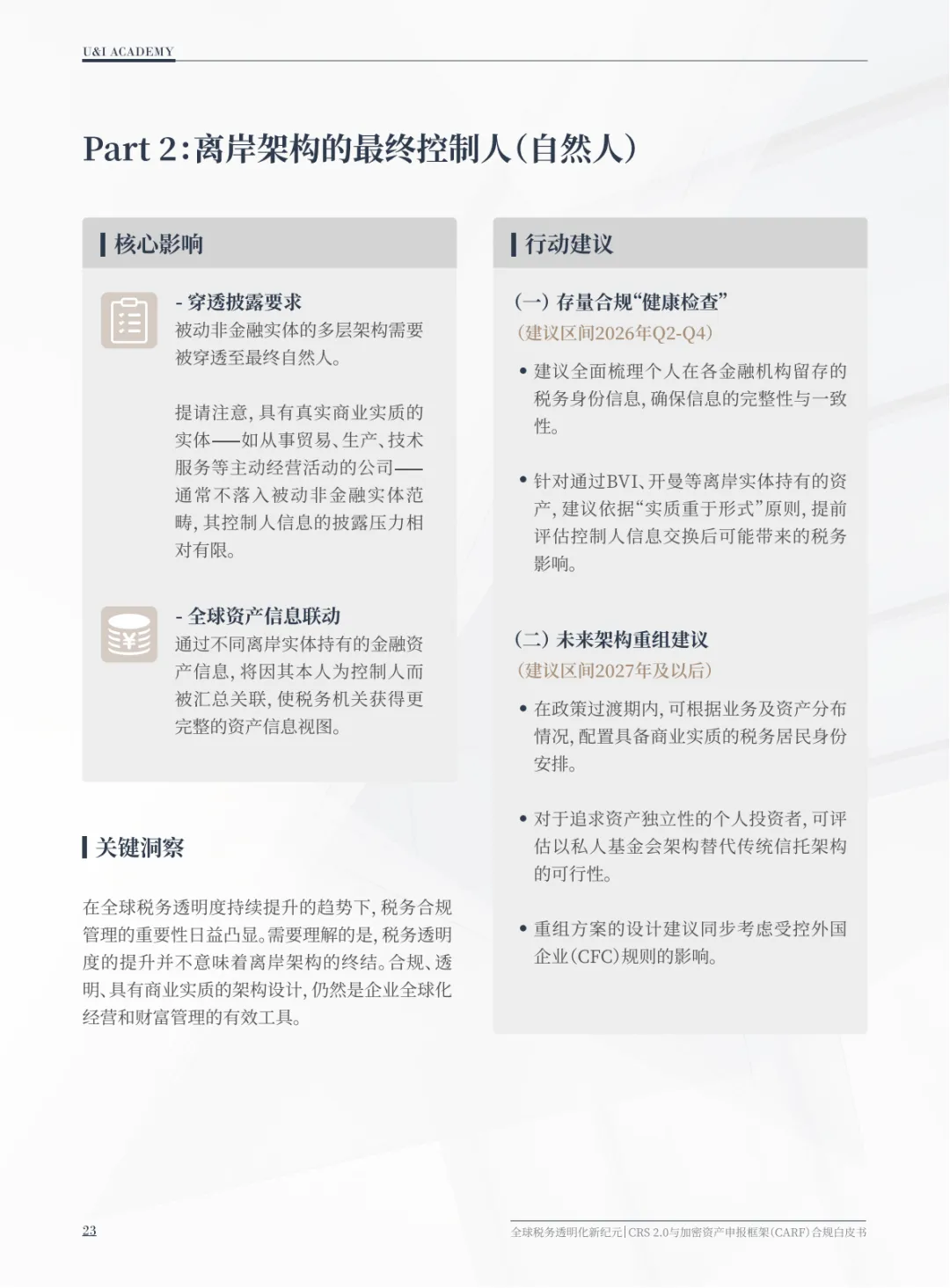

对离岸架构与最终控制人:“隐秘性”空间被极度压缩。

任何主要通过被动投资持有金融资产的离岸公司、信托、基金等,只要符合Passive NFE标准,其最终自然人控制人信息将被穿透识别并交换。

关键启示:白皮书明确指出,这不意味着离岸架构的终结,而是宣告了“无商业实质的纯保密架构”时代的终结。未来,具有真实商业目的、经营实质的架构仍可持续,但透明度已成为必须。

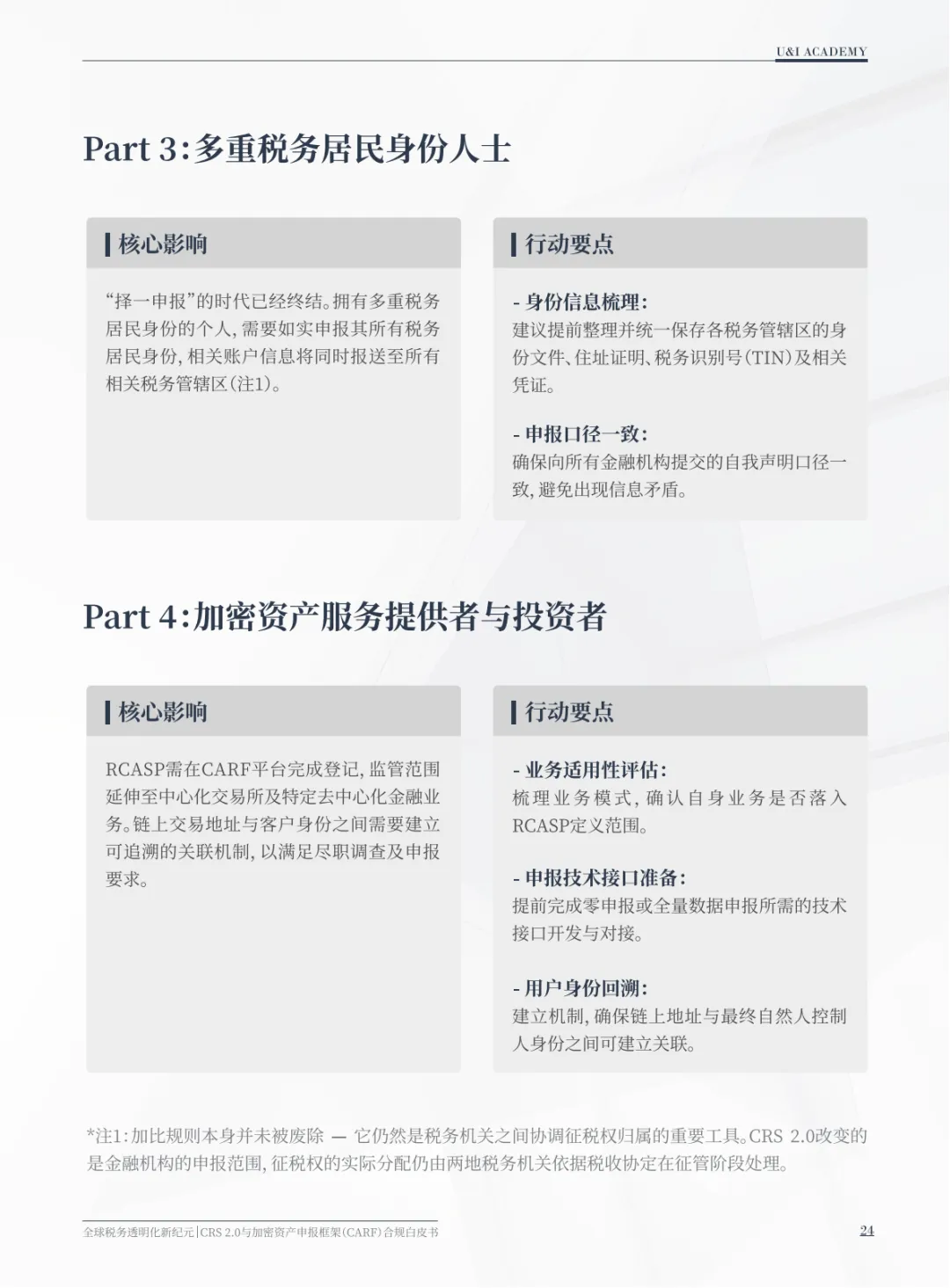

对多重税务居民个人:规划需更加严谨。

“信息套利”机会消失。个人必须确保在不同金融机构申报的税务居民身份信息完整、一致。

税务居民身份规划(如通过合理安排“通常居住地”)的重要性凸显,但必须基于真实的经济和生活联系。

对加密资产行业(RCASP)与投资者:全面纳入传统金融监管范式。

中心化交易所(CEX)等:明确成为监管前线,需履行KYC、交易监控、信息申报等与传统金融机构类似的义务。

投资者:链上地址与真实身份的可关联性成为监管重点。通过中心化服务进行的加密资产交易,其税务透明度将与银行账户无异。

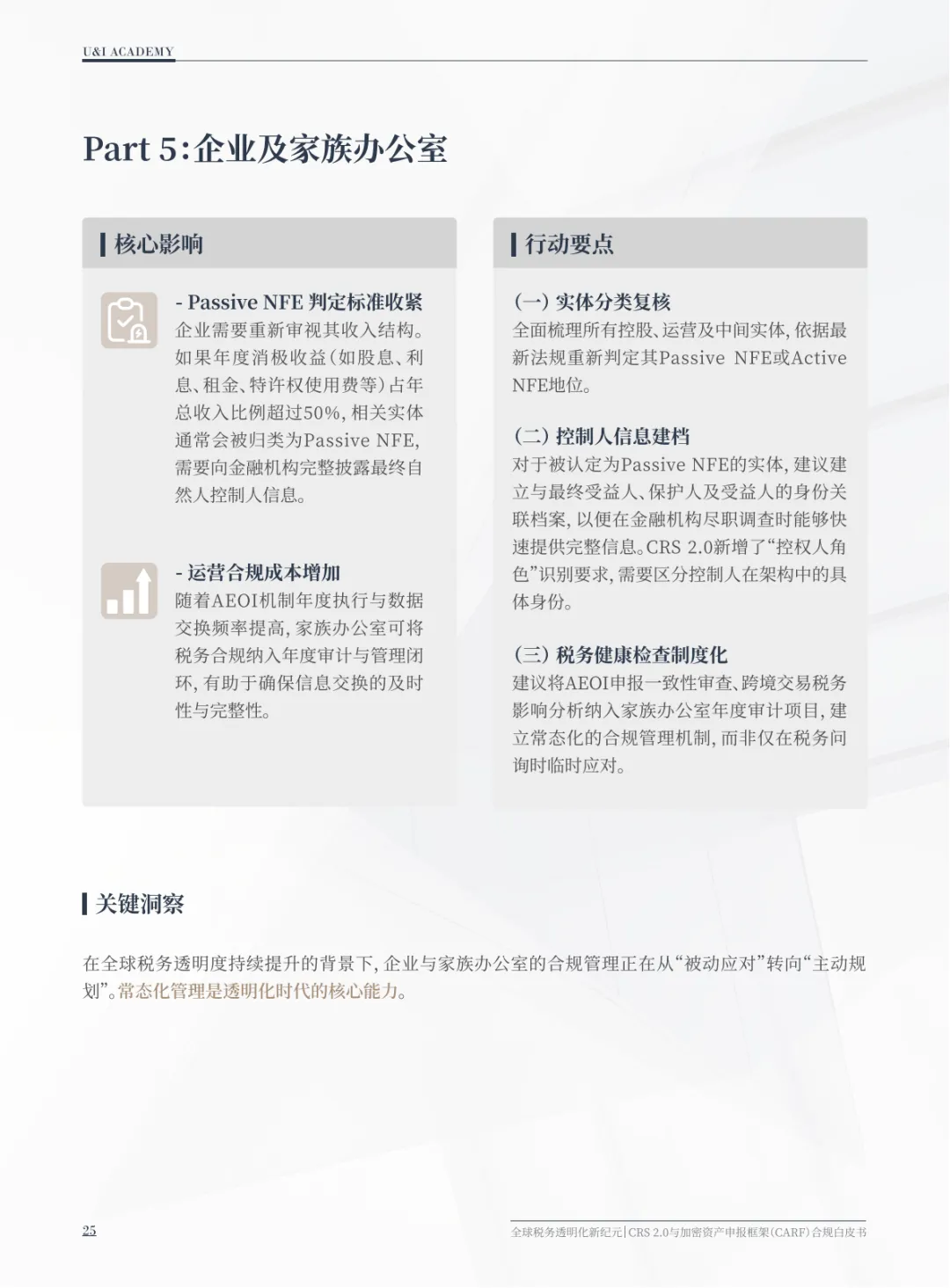

对企业和家族办公室:合规管理需制度化、常态化。

需定期复核旗下实体是否构成Passive NFE(被动收入占比>50%是关键阈值)。

必须建立并维护完整的最终受益人(UBO)信息档案,并纳入年度审计和合规检查流程,从“被动应对稽查”转向“主动管理透明”。

四、前瞻性议题:CARF与CRS的交互及香港的实践路径

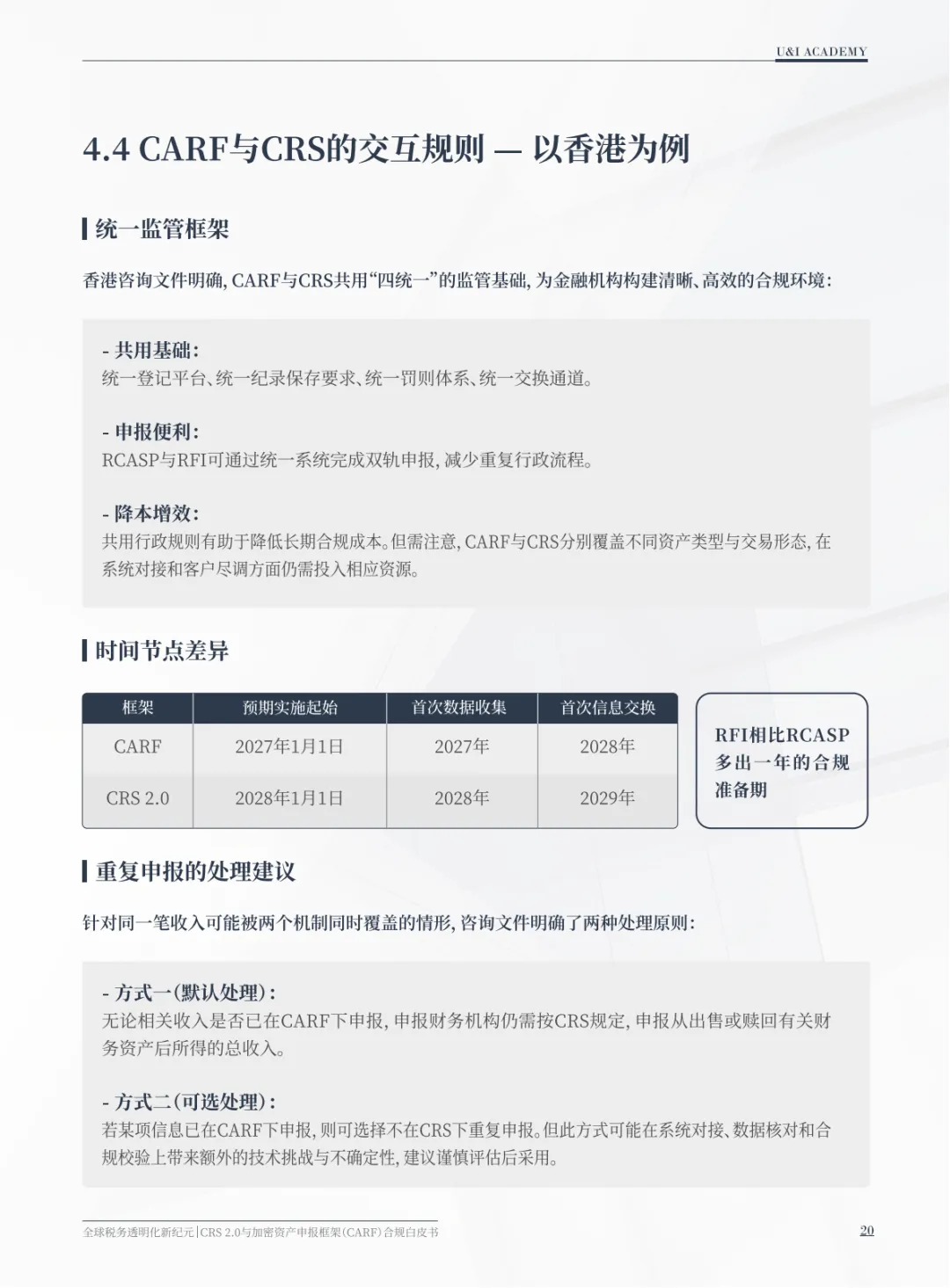

规则交互与重复申报:白皮书指出,对于既属于加密资产又可能构成CRS下金融资产的产品(如代币化证券),可能存在重复申报。香港咨询文件给出了两种处理方式,但默认要求双重申报。这虽确保了信息无遗漏,但增加了金融机构的系统复杂性和合规成本,是需要持续关注的技术难点。

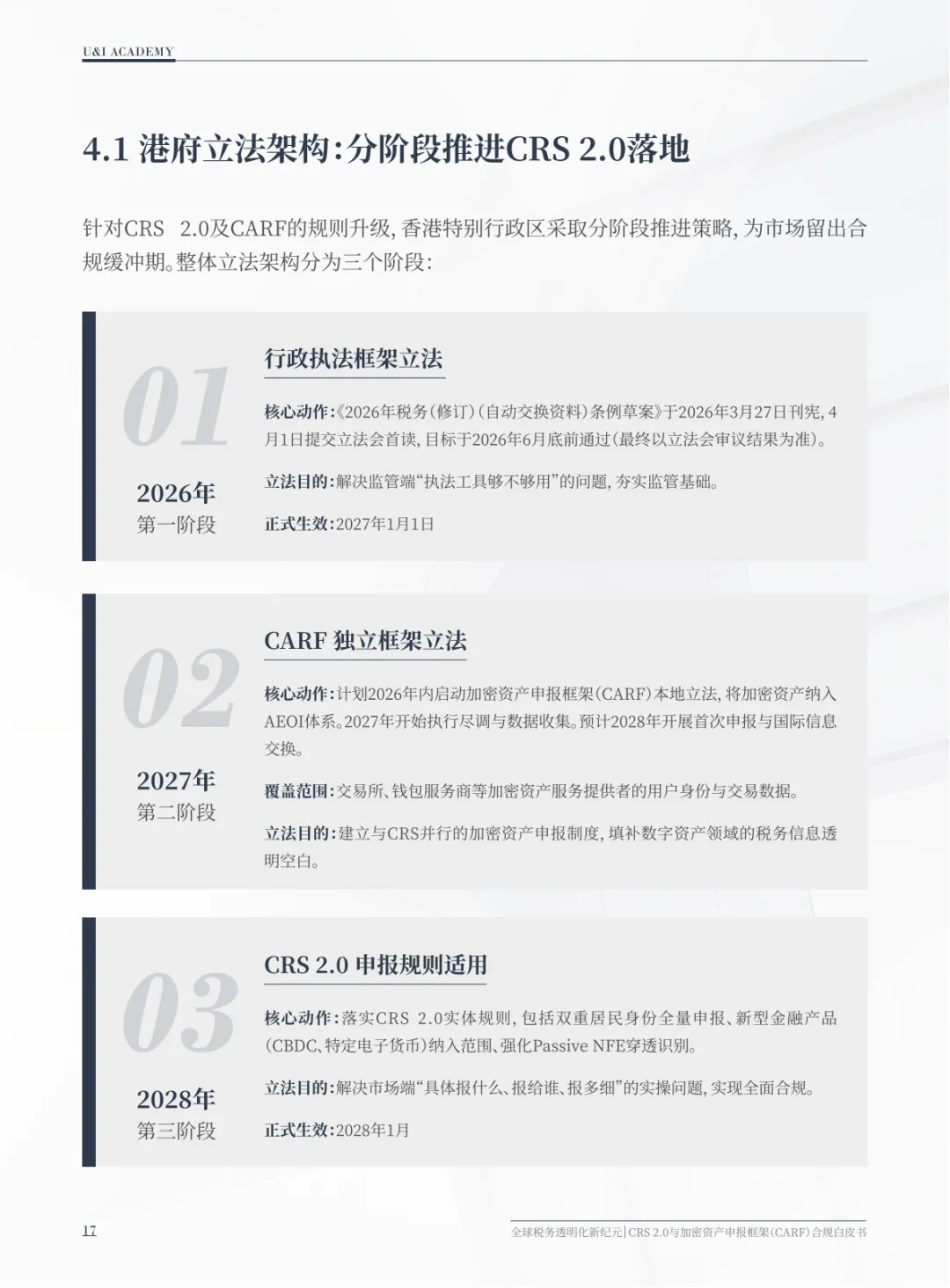

香港的分阶段立法策略:香港采取“先修法强监管(2026)、再立CARF专规(2027)、最后全面适用CRS 2.0实体规则(2028)”的三步走策略。这为市场(尤其是传统金融机构)留出了宝贵的系统改造和适应时间,体现了务实主义的立法思路。但这也意味着市场将面临一个长达数年的持续合规调整期。

DeFi与自托管钱包的监管悬而未决:白皮书承认,对于完全去中心化的协议和自托管钱包,如何有效实施CARF仍是挑战。这将是未来全球监管讨论的焦点,也可能催生新的合规技术方案。

总结:拥抱“主动合规”的新范式

综上所述,CRS 2.0与CARF的推行,不仅仅是一次技术性规则升级,更是一场税务透明化范式的变革。其核心启示在于:

合规从“成本项”变为“生存项”:在全面穿透和全量申报下,不合规或信息不一致的风险极高,可能导致严重的法律和财务后果。

“商业实质”是唯一通行证:无论对于个人身份规划还是企业架构设计,真实的经济活动和商业实质将成为应对透明化监管的最坚实基础。

主动管理优于被动应对:市场主体必须建立前瞻性的税务合规健康检查机制,常态化管理自身的信息披露,方能在这个透明化新时代中行稳致远。

这份白皮书为所有跨境经济活动参与者提供了一幅清晰的合规演进地图。理解并提前布局应对这些变化,是在新时代全球化中维护资产安全、实现稳健发展的关键前提。

关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成,为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct