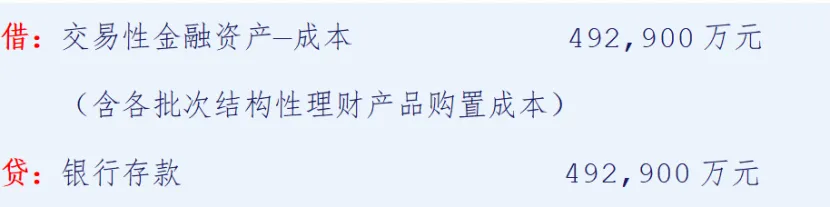

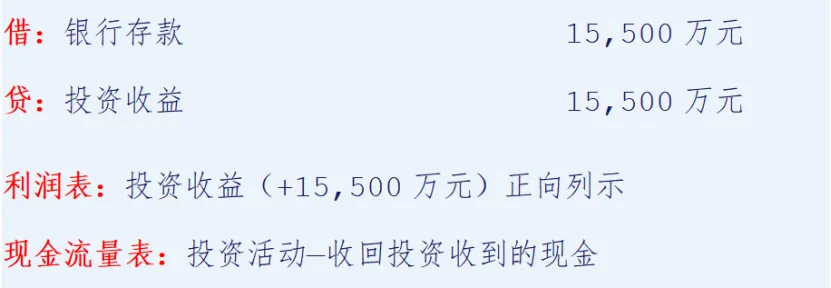

дәҝиҒ”зҪ‘з»ңе…¬еҸёжҲӘиҮі2025 е№ҙ 12 жңҲ 31 ж—ҘдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§иҙҰйқўд»·еҖјдёә 49.29 дәҝе…ғпјҢеҚ иө„дә§жҖ»йўқ 46.09%пјҢдё»иҰҒзі»е…¬еҸёиҙӯд№°зҡ„зҗҶиҙўдә§е“ҒгҖӮ2025 е№ҙеәҰпјҢе…¬еҸёзҡ„зҗҶиҙўдә§е“ҒеҲ°жңҹ收зӣҠдёә 1.55дәҝе…ғгҖӮ

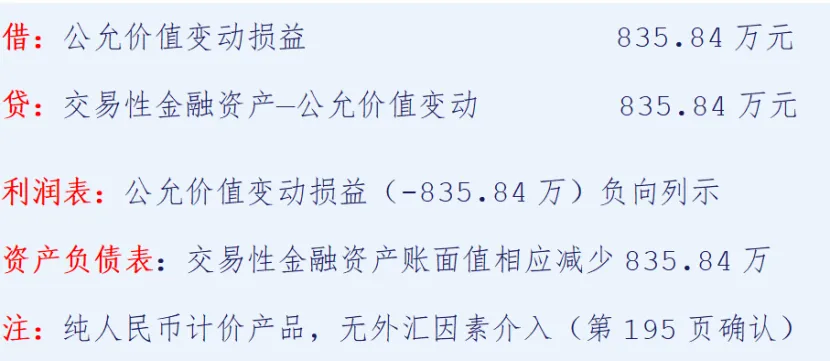

иҝҷе‘ҠиҜүдәҶжҲ‘иҜҘе…¬еҸёе…Ёе№ҙзҗҶиҙўж”¶зӣҠзәҰ3.1%пјҢиҝңй«ҳдәҺ银иЎҢе®ҡжңҹеӯҳж¬ҫ收зӣҠпјҢиҙўеҠЎиЎЁзҺ°е®Ңе…Ёз¬ҰеҗҲдјҒдёҡзҺ°йҮ‘з®ЎзҗҶзӣ®ж ҮпјӣеҗҢж—¶иҝҷ笔49.29дәҝе…ғзҡ„з»“жһ„жҖ§зҗҶиҙўдә§е“ҒпјҲдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§/иЎҚз”ҹйҮ‘иһҚе·Ҙе…·/зҗҶиҙў/иҜҒеҲёиө„з®Ў/е®ҡжңҹеӯҳеҚ•пјүеҸҲеҮәзҺ°е…¬е…Ғд»·еҖјеҸҳеҠЁж”¶зӣҠдёә-835.84дёҮе…ғпјҲдәҸжҚҹпјүгҖӮиҝҷйҮҢйңҖиҰҒи§ЈйҮҠпјҡ

01

еҗҢдёҖиө„дә§дёӨ笔收зӣҠ

ж №жҚ®гҖҠдјҒдёҡдјҡи®ЎеҮҶеҲҷ第22еҸ·вҖ”вҖ”йҮ‘иһҚе·Ҙе…·зЎ®и®Өе’Ңи®ЎйҮҸгҖӢпјҢеҪ“дјҒдёҡе°Ҷеҗ«жңүеөҢе…ҘиЎҚз”ҹе·Ҙе…·зҡ„ж··еҗҲйҮ‘иһҚе·Ҙе…·ж•ҙдҪ“жҢҮе®ҡдёәд»Ҙе…¬е…Ғд»·еҖји®ЎйҮҸдё”е…¶еҸҳеҠЁи®Ўе…ҘеҪ“жңҹжҚҹзӣҠзҡ„йҮ‘иһҚиө„дә§ж—¶пјҢиҜҘе·Ҙе…·еҚіеҪ’зұ»дёә"дәӨжҳ“жҖ§йҮ‘иһҚиө„дә§"дёӯзҡ„иЎҚз”ҹйҮ‘иһҚе·Ҙе…·гҖӮ

е№ҙжҠҘ第83йЎө"дәӨжҳ“жҖ§йҮ‘иһҚиө„дә§зҡ„ж ёз®—"жҳҺзЎ®пјҢдәҝиҒ”зҪ‘з»ңжҢҒжңүзҡ„49.29дәҝе…ғзі»иҙӯд№°зҗҶиҙўдә§е“ҒжүҖеҪўжҲҗгҖӮ然иҖҢ第211йЎө"е…¬е…Ғд»·еҖјзҡ„жҠ«йңІ"еҗҢж—¶е°Ҷе…¶еҲ—зӨәдәҺиЎҚз”ҹйҮ‘иһҚиө„дә§йЎ№дёӢвҖ”вҖ”дёӨеӨ„дҝЎжҒҜ并дёҚзҹӣзӣҫпјҢиҖҢжҳҜе…ұеҗҢжҢҮеҗ‘еҗҢдёҖзұ»дә§е“Ғпјҡз»“жһ„жҖ§зҗҶиҙўдә§е“ҒгҖӮ

е№ҙжҠҘ第195йЎө"еӨ–еёҒиҙ§еёҒжҖ§йЎ№зӣ®"жҳҺз»ҶжҳҫзӨәпјҢдәҝиҒ”зҪ‘з»ңжңҹжң«еӨ–еёҒиҙ§еёҒжҖ§иө„дә§дё»иҰҒдёәеӨ–еёҒ银иЎҢеӯҳж¬ҫпјҢдёҚж¶үеҸҠд»»дҪ•еӨ–еёҒи®Ўд»·зҡ„зҗҶиҙўдә§е“ҒгҖӮеӣ жӯӨпјҢжң¬жү№49.29дәҝе…ғз»“жһ„жҖ§зҗҶиҙўдә§е“ҒеқҮдёәдәәж°‘еёҒи®Ўд»·зҡ„еўғеҶ…з»“жһ„жҖ§зҗҶиҙўдә§е“ҒпјҢдёҚеӯҳеңЁеӨ–жұҮйЈҺйҷ©ж•һеҸЈпјҢе…¬е…Ғд»·еҖјжіўеҠЁдёҺжұҮзҺҮеҸҳеҠЁе®Ңе…Ёж— е…ігҖӮ

жүҖд»ҘпјҢе°ұеҮәзҺ°дәҶ49.29дәҝе…ғзҡ„иө„дә§еҗҢж—¶еҮәзҺ°дёӨ笔收зӣҠи®°еҪ•пјҡ

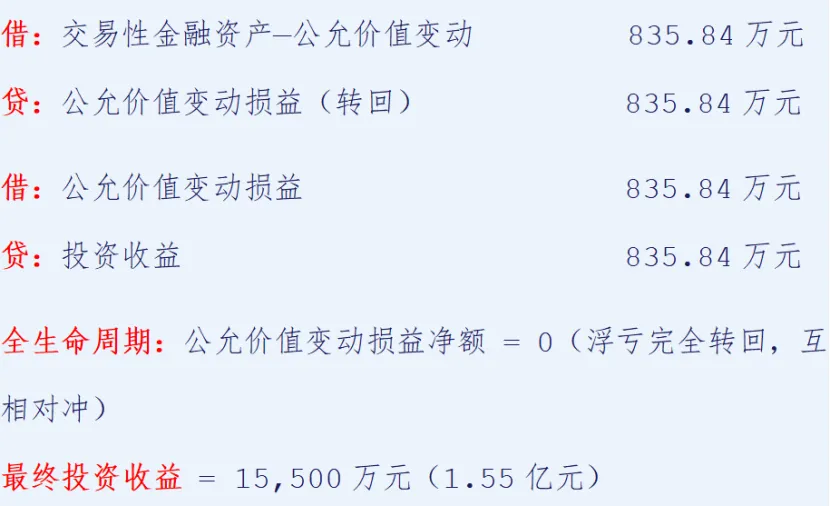

1гҖҒиЎҚз”ҹйҮ‘иһҚе·Ҙе…·дә§з”ҹзҡ„е…¬е…Ғд»·еҖјеҸҳеҠЁж”¶зӣҠпјҡ-835.84дёҮе…ғпјҲдәҸжҚҹпјү

2гҖҒзҗҶиҙўдә§е“Ғ收зӣҠпјҡ1.55дәҝе…ғ

02

дёәд»Җд№Ҳпјҹ

йҖҡиҝҮ第94йЎөвҖңеҸ–еҫ—жҠ•иө„收зӣҠ收еҲ°зҡ„зҺ°йҮ‘ 1.57дәҝе…ғвҖқеҫ—зҹҘпјҢдёҠиЎЁзҡ„1.55дәҝе…ғзҗҶиҙўж”¶зӣҠжҳҜиҜҘе№ҙеәҰзҗҶиҙўдә§е“Ғ收зӣҠ"йҷҶз»ӯеҲ°жүӢзҡ„й’ұ"пјҲе·Іе®һзҺ°пјүпјҢиҖҢеҪ“еүҚиҙҰдёҠзҡ„49.29дәҝе…ғзҗҶиҙўиҝҳжІЎеҲ°жңҹгҖӮ收зӣҠдёҖж—Ұе®һзҺ°пјҢеҜ№еә”зҡ„жң¬йҮ‘е°ұе·Із»Ҹд»Һ49.29дәҝйҮҢйҖҖеҮәдәҶпјҲе°ұеғҸдёҠе№ҙжҳҜ57дәҝе…ғпјүпјҢдёӨиҖ…дёҚйҮҚеҸ гҖҒдёҚеҢ…еҗ«гҖӮ

йӮЈ1.55дәҝзҡ„жң¬йҮ‘еҺ»е“ӘдәҶ?вҖ”вҖ”иҰҒд№Ҳе·Іиў«е…¬еҸёз”ЁдәҺиҙӯд№°ж–°дёҖжү№зҗҶиҙўпјҲеҫӘзҺҜж»ҡе…ҘдәҶеҪ“еүҚзҡ„49.29дәҝйҮҢпјүпјҢиҰҒд№ҲеӣһжөҒеҲ°иҙ§еёҒиө„йҮ‘гҖӮз»“еҗҲ第94йЎөзҺ°йҮ‘жөҒзҡ„вҖқ收еӣһжҠ•иө„收еҲ°зҡ„зҺ°йҮ‘пјҲ收еӣһзҗҶиҙўпјү57.31дәҝе…ғвҖқпјҢ"жҠ•иө„жҙ»еҠЁж”Ҝд»ҳзҡ„зҺ°йҮ‘пјҲиҙӯд№°зҗҶиҙўпјү50.62дәҝе…ғ"пјҢд»ҘеҸҠжҠ•иө„жҙ»еҠЁзҺ°йҮ‘жөҒйҮҸеҮҖйўқдёә7.71дәҝе…ғжқҘзңӢпјҢиҝҷ1.55дәҝе…ғзҡ„зҗҶиҙўж”¶зӣҠеӨ§жҰӮзҺҮжөҒеҗ‘иҙ§еёҒиө„йҮ‘д»Ҙдҫӣз»ҸиҗҘжҲ–еҲҶзәўгҖӮ

-835.84дёҮе…ғжҳҜе°ҡжңӘеҲ°жңҹзҗҶиҙў"иҙҰйқўдј°еҖјжіўеҠЁ"пјҲиҙҰйқўжө®дәҸпјҢ并йқһе®һйҷ…дәҸжҚҹпјүгҖӮдёӨиҖ…д»ҺдёҚеҗҢи§’еәҰеҸҚжҳ еҗҢдёҖиө„дә§зҡ„е®Ңж•ҙжҚҹзӣҠвҖ”вҖ”иҝҷжҳҜдјҡи®ЎеҮҶеҲҷиҰҒжұӮзҡ„еҸҢиҪЁжҠ«йңІпјҢиҖҢйқһйҮҚеӨҚи®Ўе…ҘгҖӮ

03

иө„дә§/收зӣҠиө°еҗ‘

д»ҘдёӢеҲҶеҪ•е®Ңж•ҙиҝҳеҺҹдәҝиҒ”зҪ‘з»ңиҝҷжү№49.29дәҝе…ғз»“жһ„жҖ§зҗҶиҙўдә§е“Ғд»Һиҙӯе…ҘеҲ°еҲ°жңҹзҡ„е…ЁиҝҮзЁӢж ёз®—пјҡ

1гҖҒиҙӯе…Ҙж—¶пјҲиө„йҮ‘еҲ’еҮәпјү

2гҖҒжҠҘе‘Ҡжңҹжң«йҮҚдј°пјҲе…¬е…Ғд»·еҖјдёӢи·Ң835.84дёҮпјҢеӣ дәәж°‘еёҒеҲ©зҺҮ/жҢӮй’©ж Үзҡ„дёҚеҲ©еҸҳеҠЁпјү

3гҖҒдә§е“ҒеҲ°жңҹпјҢ收еҲ°зәҰе®ҡ收зӣҠ1.55дәҝе…ғ

4гҖҒеҗҢжӯҘе°ҶжҢҒжңүжңҹзҙҜи®Ўе…¬е…Ғд»·еҖјеҸҳеҠЁиҪ¬е…ҘжҠ•иө„收зӣҠпјҲз»“иҪ¬е№іиҙҰпјү

04

еӢҫзЁҪж ЎйӘҢ

з»“еҗҲ第94йЎө"еҸ–еҫ—жҠ•иө„收зӣҠ收еҲ°зҡ„зҺ°йҮ‘"1.57дәҝе…ғпјҢеҜ№еҲ©ж¶ҰиЎЁгҖҒиө„дә§иҙҹеҖәиЎЁе’ҢзҺ°йҮ‘жөҒйҮҸиЎЁзҡ„зӣёе…іж•°жҚ®иҝӣиЎҢдәӨеҸүйӘҢиҜҒпјҢзЎ®и®Өж•°жҚ®йҖ»иҫ‘иҮӘжҙҪгҖӮ

йҖҡиҝҮдёҠиЎЁеҸҜд»ҘзңӢеҮәпјҡеҲ©ж¶ҰиЎЁжҠ•иө„收зӣҠдёә1.55дәҝе…ғпјҢзҺ°йҮ‘жөҒйҮҸиЎЁеҸ–еҫ—жҠ•иө„收зӣҠ收еҲ°зҡ„зҺ°йҮ‘дёә1.57дәҝе…ғпјҢдёӨиҖ…е·®йўқзәҰ200дёҮе…ғгҖӮд»Ҙе…¬е…Ғд»·еҖји®ЎйҮҸдё”еҸҳеҠЁи®Ўе…ҘжҚҹзӣҠзҡ„йҮ‘иһҚиө„дә§пјҲ第дәҢеұӮе…¬е…Ғд»·еҖји®ЎйҮҸпјүдёӯйҷӨдәҶ49.29дәҝе…ғзҡ„дәӨжҳ“жҖ§йҮ‘иһҚиө„дә§еӨ–пјҢиҝҳжңүдёҖ笔еӨ§дәҺ1е№ҙзҡ„1дәҝе…ғзҗҶиҙўдә§е“ҒпјҲе…¶д»–йқһжөҒеҠЁйҮ‘иһҚиө„дә§пјүпјҢз”ұдәҺжңӘеҲ°жңҹдё”дёҠе№ҙжңӘжҢҒжңүпјҢиҝҷ1дәҝе…ғзҡ„жҠ•иө„收зӣҠеҪ“еүҚдёҚз”Ёи®ЎйҮҸпјҢжүҖд»ҘдёҠиЎЁзҡ„1.57дәҝ-1.55дәҝ=200дёҮе…ғзҡ„е·®ејӮеұһжӯЈеёёзҡ„и·Ёжңҹж—¶й—ҙжҖ§е·®ејӮпјҡ

еҲ©ж¶ҰиЎЁдёҺзҺ°йҮ‘жөҒйҮҸиЎЁе·®йўқд»…200дёҮе…ғпјҲ1.29%пјүпјҢз¬ҰеҗҲжқғиҙЈеҸ‘з”ҹеҲ¶дёҺ收д»ҳе®һзҺ°еҲ¶зҡ„еӨ©з„¶еҒҸ差规еҫӢгҖӮдёүеј жҠҘиЎЁж•°жҚ®зӣёдә’еҚ°иҜҒпјҢйҖ»иҫ‘е®Ңе…ЁиҮӘжҙҪпјҢдәҝиҒ”зҪ‘з»ңзҗҶиҙўдә§е“Ғзҡ„дјҡи®Ўж ёз®—дёҚеӯҳеңЁејӮеёёгҖӮ

05

з»“и®ә

第189йЎөеҮәзҺ°дёӨ笔收зӣҠи®°еҪ•пјҢеҺҹеӣ еңЁдәҺпјҡ

1гҖҒ-835.84дёҮе…ғжҳҜе№ҙжң«еҜ№49.29дәҝе…ғз»“жһ„жҖ§зҗҶиҙўдә§е“ҒеёӮеҖјйҮҚдј°еҗҺзҡ„иҙҰйқўжө®дәҸпјҲ"жңӘе®һзҺ°"пјҢжҜҸжңҹжң«еҝ…йЎ»ејәеҲ¶и®°еҪ•пјүпјҢжҲҗеӣ дёәдәәж°‘еёҒеҲ©зҺҮеёӮеңәжіўеҠЁжҲ–жҢӮй’©ж Үзҡ„дёҚеҲ©еҸҳеҠЁпјҢдёҺеӨ–жұҮе®Ңе…Ёж— е…іпјҲ第195йЎөзЎ®и®Өж— еӨ–еёҒж•һеҸЈпјүпјӣ

2гҖҒ+1.55дәҝе…ғжҳҜжң¬жңҹзҗҶиҙўдә§е“ҒеҲ°жңҹеҗҺжҢүеҗҲеҗҢзәҰе®ҡе®һйҷ…收еҲ°зҡ„收зӣҠпјҲ"е·Іе®һзҺ°"пјҢзҺ°йҮ‘жөҒйҮҸиЎЁ1.57дәҝе…ғеҗҢжӯҘйӘҢиҜҒпјүгҖӮдёӨиҖ…并еӯҳжҳҜгҖҠдјҒдёҡдјҡи®ЎеҮҶеҲҷгҖӢеҜ№вҖңд»Ҙе…¬е…Ғд»·еҖји®ЎйҮҸдё”еҸҳеҠЁи®Ўе…ҘжҚҹзӣҠзҡ„йҮ‘иһҚиө„дә§"е…Ёз”ҹе‘Ҫе‘ЁжңҹжҚҹзӣҠиҝҪиёӘ"зҡ„ејәеҲ¶иҰҒжұӮпјҢжө®дәҸжңҖз»ҲеңЁдә§е“ҒеҲ°жңҹж—¶е®Ңе…ЁиҪ¬еӣһпјҢдёҚеҪұе“Қе®һйҷ…жҠ•иө„еӣһжҠҘгҖӮ

д»ҺжҠ•иө„еҲҶжһҗи§’еәҰзңӢпјҢдәҝиҒ”зҪ‘з»ңиҝҷжү№49.29дәҝе…ғзҗҶиҙўиө„дә§иҝҗиҗҘеҒҘеә·гҖӮжңҹжң«жө®дәҸд»…835.84дёҮе…ғпјҲеҚ жҜ”0.17%пјүпјҢеҲ°жңҹе®һзҺ°ж”¶зӣҠ1.55дәҝе…ғпјҲзҺ°йҮ‘жөҒе…Ҙ1.57дәҝе…ғйӘҢиҜҒпјүпјҢе№ҙеҢ–收зӣҠзҺҮзәҰ3.1%пјҢж— еӨ–жұҮйЈҺйҷ©ж•һеҸЈпјҢдёүеј жҠҘиЎЁж•°жҚ®еӢҫзЁҪйҖҡиҝҮпјҢиҙўеҠЎиЎЁзҺ°е®Ңе…Ёз¬ҰеҗҲдјҒдёҡзҺ°йҮ‘з®ЎзҗҶзӣ®ж ҮгҖӮ

END