点击蓝字 关注我们

报告信息

AI驱动的变革与下一个技术重点

AI-driven change and the next big thing:AI adoption and emerging technologies 2026

报告来源:思略特(Strategy&,普华永道旗下咨询公司)

发布时间:2026年5月

摘要

随着 AI 走向成熟,企业之间的差异正在从“选择哪个模型”转向更深层的问题:架构是否可控,系统是否有韧性,数据是否足以支撑自主决策。

普华永道(PwC)旗下的思略特咨询(Strategy&)开展了2026年首席信息官(CIO)技术与 AI 调研。受访对象为德国不同行业的 50 位技术负责人。德国的情况也能反映欧洲更广泛的技术挑战:AI 已经进入企业,但多数企业还没有把它真正嵌入工作流程和商业模式。

AI 采纳正在经历三个阶段。早期是实验,各团队探索潜在用例;随后是集中化,AI 卓越中心【译者注:AI CoE,组织中专门协调AI使用的部门】开始出现;再往后才是执行阶段,企业开始关注安全性,组织结构和数字主权。真正的风险在于,很多企业还没有打好基础就开始扩张 AI。约 50% 的组织正在用并不适合自主决策的数据来建设 AI 系统,这会带来难以规模化的问题。

下一个技术重点是可组合的弹性(Composable resilience)。它由三类能力构成:网络安全,隐私增强技术和零信任。网络安全保护 AI 资产所在的整体系统,隐私技术让数据成为价值来源,零信任则为每一次交互提供基于身份的验证。

技术领导者正处在一个紧张位置。一方面,企业需要更快的速度和更强的数字主权;另一方面,预算和人才仍然受限。AI 的下一阶段已经延伸到结构问题、文化问题和投资问题。

引言

AI 在企业中的普及速度很快,但真正的影响并没有同步释放。许多企业已经部署 AI 工具,也启动了大量试点项目,但收入提升和成本下降并不充分。关键在于 AI 是否进入核心流程,是否影响决策,是否改变商业模式。

这也是“AI 采纳幻觉”的核心。看起来很多企业都在使用 AI,但真正把 AI 结构性嵌入组织的企业并不多。AI 经常停留在工具层面,尚未成为业务模式和运营方式的驱动力。

一、AI随处可见,但还没有进入最关键的位置

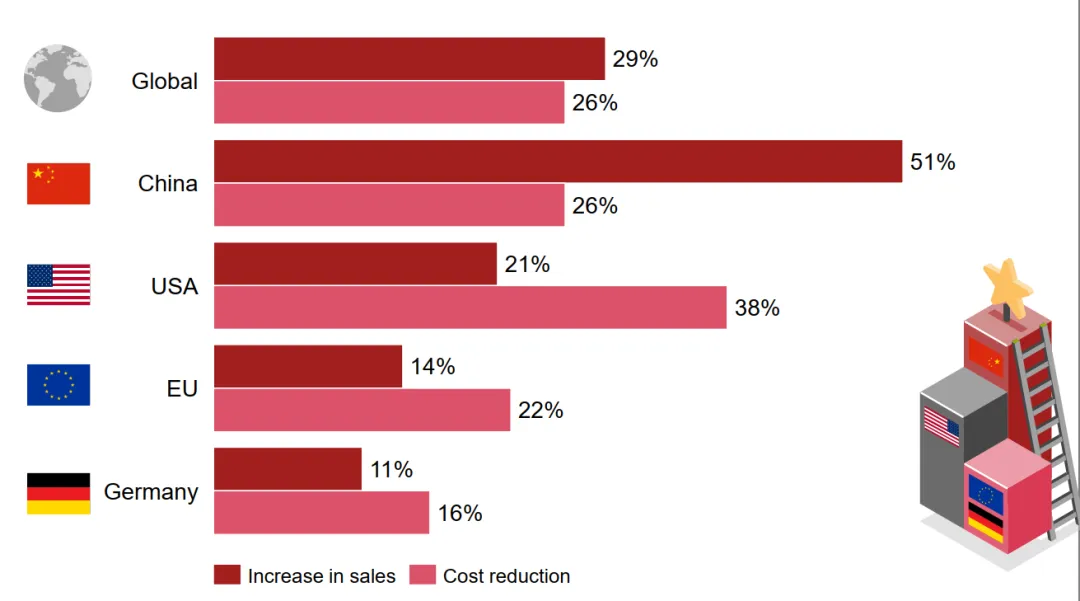

从收入和成本影响看,全球范围内已经出现明显分化。中国和美国的 AI 价值释放更快,欧洲和德国相对落后。

图 1:AI 对收入和成本的影响已经出现地区差异,中国和美国领先,欧盟和德国相对落后

差距并不只来自技术能力。更快的创新周期和更轻的监管环境,让中国和美国更容易把 AI 转化为销售增长和成本下降。欧洲的数据隐私和安全要求保护了公民,也限制了部分采用速度。对德国来说,落后不仅是技术差距,也会变成组织差距和竞争差距。

CIO 对 AI 的判断已经非常明确。超过 60% 的 CIO 预计,未来五年内 AI 将主导组织决策。其中 32% 认为这一变化会在两年内发生,24% 认为会在三到五年内发生。AI 正在从辅助工具转向战略决策和运营决策的中心。

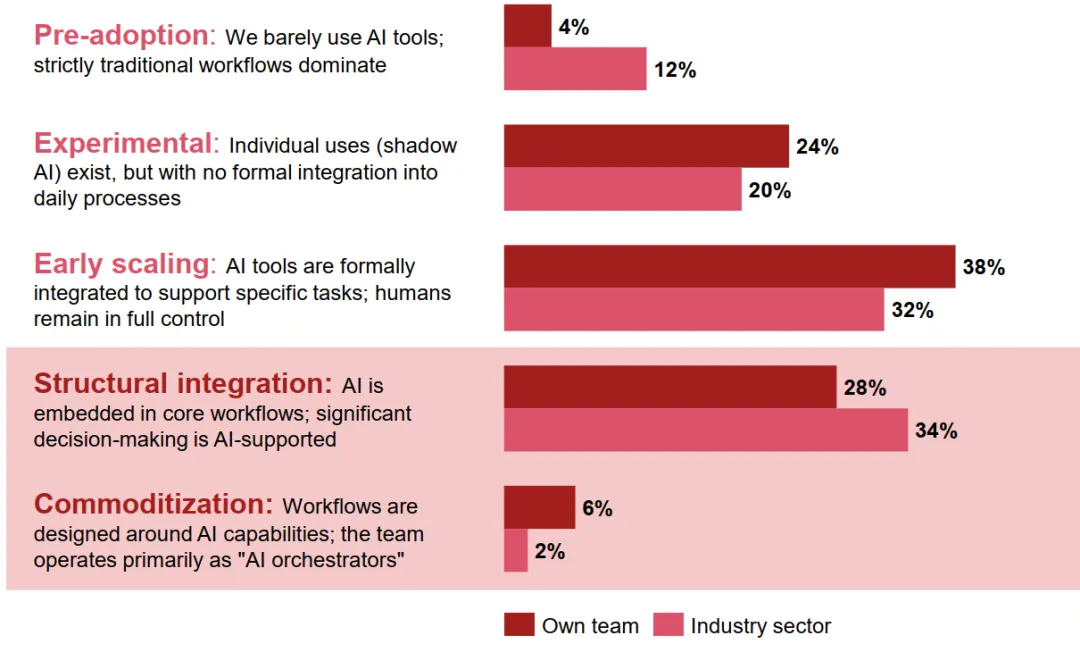

但企业内部的采纳阶段并不匹配。只有约三分之一的 CIO 表示,自己的团队已经正式建立专门的 AI 部门,并把 AI 结构性嵌入核心流程和商业模式。更多企业仍停留在实验和早期扩张阶段。

图 2:多数组织仍处于实验或早期扩张阶段,结构性嵌入 AI 的企业仍然有限

二、真正的瓶颈在数据基础和组织结构

AI 本身没有问题,起到阻碍作用的往往是组织基础。很多企业正在把 AI 放进原本并不适合 AI 的结构里,这包括四个方面:数据质量不足,语义标准不统一,基础设施缺少主权控制,专项资金也不稳定。

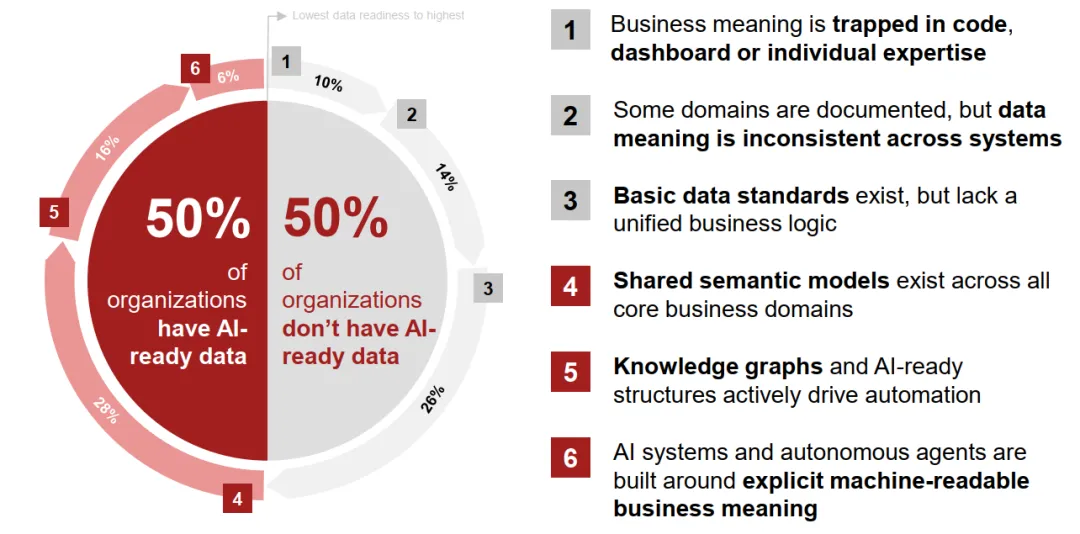

图 3:约一半组织仍缺少 AI-ready data,真正能支撑高级用例的数据基础并不常见

数据准备度(Data readiness,数据就绪度)是最直接的瓶颈。约 50% 的组织缺少 AI-ready data。只有约 22% 具备更正式或更接近 AI-ready 的数据设置,能够支撑高级用例。核心约束在数据质量,数据结构和数据可访问性。

语义标准化(Semantic standardization)是关键节点。很多企业的数据含义仍然困在代码中,困在仪表盘中,或者停留在个人经验里。部分业务域虽然已经有文档,但不同系统之间的含义并不一致。只有当核心业务域形成共享语义模型,AI 才更容易稳定复用。

数据准备度也会改变企业对数字主权的理解。AI-ready 组织更愿意把钱投向网络安全和云基础设施,也更愿意加强数据管理。原因在于,这些环节直接决定企业能不能安全地使用数据。相比之下,在 AI 模型选择上,企业对数字主权的要求反而低一些。一个现实原因是,欧洲缺少足够有竞争力的本土模型,企业只能更多依赖外部模型。因此,欧洲企业更容易在云基础设施和数据传输渠道上争取控制权,在模型层面则更容易让步。

组织结构也需要变化。早期企业往往建立 AI 卓越中心,用来集中能力和建立治理。但随着 AI 成熟,能力需要向业务部门和产品团队下沉。约 三分之二 的组织仍在集中化阶段,聚焦数据和 AI 团队整合;约 三分之一 已经在建设去中心化结构,让 AI 专业能力进入业务团队。

三、下一个重点是可组合韧性

AI 之外,下一个重要技术主题是 可组合韧性(Composable resilience)。它是一套可组合的韧性能力,核心包括网络安全,隐私增强技术和零信任。

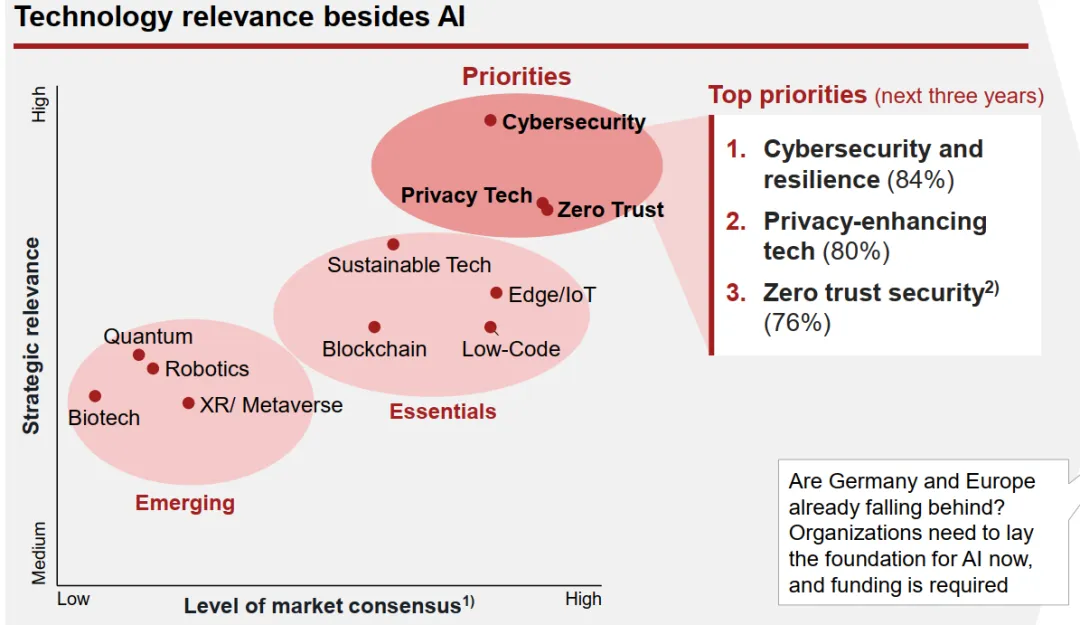

图 4:AI 之外,未来三年最受关注的技术方向是网络安全和韧性,隐私增强技术以及零信任

被调查者认为,未来三年最重要的技术方向依次是:

网络安全和韧性:84%

隐私增强技术:80%

零信任安全:76%

这组排序很有含义。企业开始意识到,AI 扩张之后,系统暴露面会变大,数据流动会变复杂,身份和权限验证也会变得更关键。AI 越深入业务,越需要能够被组合和调整的安全体系。

预算流向也能反映企业所处阶段。AI 采纳领先者中,只有 6% 正在从 AI 转移资金,用于分散布局其他技术;而 AI 采纳落后者中,50% 正在增加 AI 预算,甚至通过挤占其他技术预算来追赶。已经把 AI 吸收进投资组合模型的组织,才有余力转向 AI 之外的下一个重点,其他组织仍然停留在追赶模式。

四、企业低估了自身的适应能力

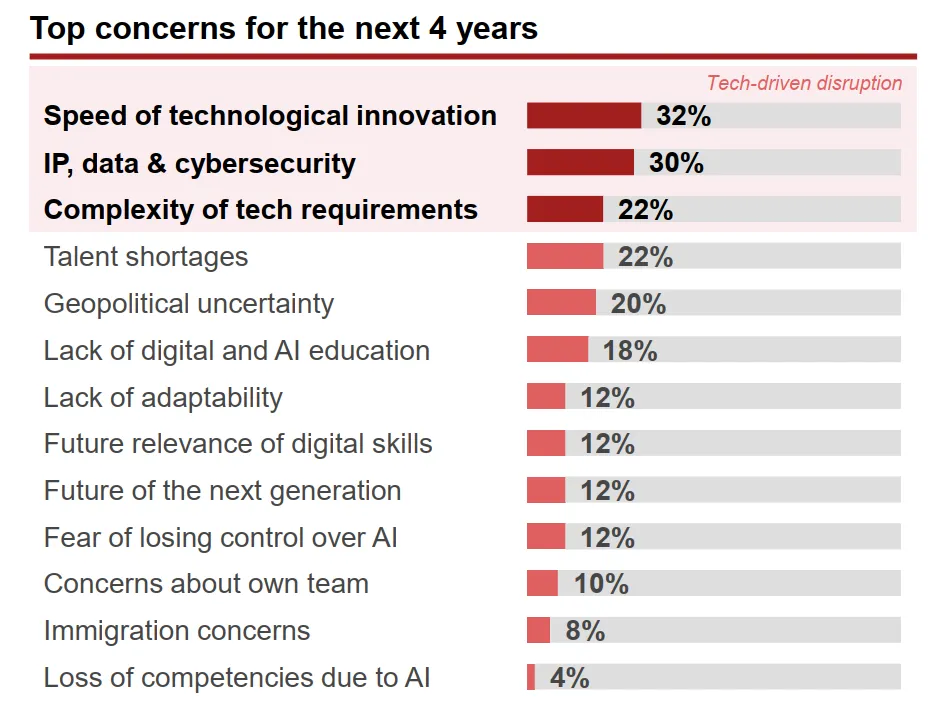

CIO 最担心的,是技术变化本身。未来四年的主要担忧中,技术创新速度排在第一,占 32%;知识产权,数据和网络安全占 30%;技术需求复杂性占 22%。相比之下,缺乏适应能力只有 12%,对自身团队的担忧只有 12%。

图 5:CIO 更担心外部技术变化,对内部适应能力的担忧反而较低

CIO 最担心的是外部技术变化太快,但对企业内部能否快速调整,关注度反而较低。比如,技术创新速度的担忧占 32%,但缺乏适应能力只有 12%。这说明很多企业已经看到了外部压力,却还没有把流程调整和组织响应速度放到同等重要的位置。

因此,接下来的行动重点就变得很清楚:企业需要定义更大胆的 AI 愿景,并把它转化为董事会层面的能力。AI 投资需要从分散试点转向少数高影响领域,进入核心流程和关键决策。合作伙伴选择也要更聚焦,不能期待大科技公司或软件供应商替企业重新设计工作流和客户体验。最基础的一点仍然是数据:标准化数据,语义和知识资产,建立可靠且可复用的 AI 结果。

结语

AI 的竞争已经进入第二阶段。第一阶段比的是有没有试点,有没有模型,有没有工具。第二阶段比的是组织能不能吸收 AI,能不能让数据支撑自主决策,能不能把流程重构成可规模化的系统。

德国和欧洲面临的挑战是,AI 已经被广泛部署,但还没有在足够多的企业中成为业务模式和核心流程的一部分。收入提升和成本降低落后于中国和美国,数据基础仍然薄弱,组织结构也还没有完全跟上。

网络安全,隐私增强技术和零信任正在成为 AI 之后最重要的技术组合。未来的赢家更可能是最能适应变化的企业。速度本身会成为一种内部能力。

如何获取文章?

关注本公众号:图灵财经

来源:Strategy&

时间:2026年5月

执笔:柳鑫荻(国科大经管学院硕士研究生)

精彩推荐

行业报告 | 麦肯锡:未来的工作更多是Agent、机器人与人类的协作

更多精彩内容