中国上市公司市值分析月度报告

(2026年5月)

发布

课题指导:杨之曙

课题负责人:迟永胜

课题组成员:刘晓宁 秦小崴 王浩轩 唐楠 叶子

数据来源:Wind、iFind、清华证研院

说明:本报告基于上交所、深交所、北交所的上市公司分析。因报告时间仓促,部分指标还在研发,当前报告如有不妥之处,请后台留言多提宝贵意见,谢谢。

2026年6月2日,由清华大学全球证券市场研究院(简称“清华证研院”“研究院”)中国上市公司市值研究团队(简称“市值团队”)完成的《中国上市公司市值分析月度报告(2026年5月)》正式发布。本次为第十七次发布月度报告,报告概述了2026年5月中国上市公司的市值整体情况,并依据相关维度对上市公司市值进行多角度分析。

◀

重要结论

▶

报告重要结论如下:

截至2026年5月31日,中国A股市场整体呈现窄幅震荡微升态势。上市公司总数为5525家,总市值为117.45万亿元,较4月份(117.22万亿元)上升0.20%;流通市值105.28万亿元,维持在百万亿以上水平,较4月小幅回落0.25%。市场平均市盈率与市净率分别为23.94和1.907,估值层面呈现微弱修复态势。受市场风格切换影响,资金从百亿至五百亿级中市值公司流出,向二十亿以下微盘股集中,100亿以上公司数量占比35.87%,仅500亿~1000亿区间数量有所增长,其余中高市值区间数量均有所减少,整体市值结构重心小幅下移,小市值公司占比有所提升。分市场板块看,上交所主板市值占比45.91%,保持主导地位;板块涨跌分化明显,仅科创板、创业板实现上涨,其中科创板上涨幅度最多,达11.86%;上交所主板、深交所主板、北交所出现不同程度下跌。行业方面,电子类以17.43%的 A 股市值占比蝉联首位。大部分行业板块市值环比有所分化,电子、通信、建筑材料类涨幅居前,石油石化类降幅较大。从地域分布看,广东、浙江、江苏三省的上市公司数量最多,分别为895家、743家、732家;北京、广东、江苏三地的总市值领先。湖北省市值提升幅度较大,涨幅为8.60%。企业属性方面,民营企业总市值占比44.18%,环比上升2.44%;国有企业总市值合计占比41.65%,环比下降4.86%,延续了民营企业总市值超过国有企业的格局。头部公司中,按总市值(含A、B、H股)排名的前20家入围门槛为7036亿元,超万亿公司达11家,其中国企占据主导。市值管理实践持续推进,截至 2026年5月,累计926家公司公告建立市值管理制度,336家公司建立估值提升计划。当月分红实施事件达1293起,实施分红总金额3872.03亿元,员工持股、股权激励活动保持活跃,股份回购金额同比大幅上升,并购重组市场热度持续下降。对比海外,美国上市公司总市值达102.35万亿美元,较4月份环比上涨6.17%。其市值高度集中于信息技术(32.56%)、金融(14.63%)及可选消费(9.88%)行业,凸显科技与消费双轮驱动特征。以 A 股总市值统计 2026 年国内总体证券化率为83.78%,其中34 个城市证券化率超过 100%,北京市、宁德市、深圳市、海西蒙古族藏族自治州、遵义市、石河子市、潮州市、龙岩市、拉萨市、上海市共10个城市证券化率超过200%。。

◀

主要内容

▶

《中国上市公司市值分析月度报告(2026年5月)》,由清华大学全球证券市场研究院中国上市公司市值管理研究团队编制,报告分别从上市公司市值总体情况、上市公司主要市场板块分析、上市公司市值行业分析、上市公司市值省域分析、上市公司市值公司属性分析、上市公司市值Top20分析、上市公司市值管理制度、分红、员工持股、股权激励、公司增持与回购事件分析、并购事件分析、美国上市公司市值情况和证券化率分析等领域进行了解读。

注:除有特殊说明外,本报告市值默认为A股(含限售股)市值,不含B、H股等。

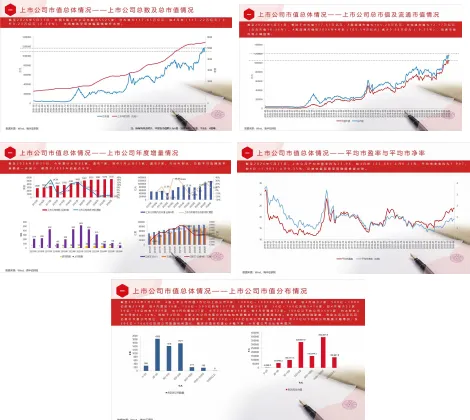

(一)上市公司市值总体情况方面

报告显示,截至2026年5月31日,中国A股上市公司总数为5525家,总市值为117.45万亿元,较4月份(117.22万亿元)上升0.23万亿元(0.20%),市场整体呈现窄幅震荡微升态势。相比于总市值117.45万亿元,A股流通市值为105.28万亿元,非流通市值为12.17万亿元(占总市值10.36%)。A股流通市值较2026年4月份(105.54万亿元)减少0.26万亿元(-0.25%),流通市值出现小幅回落。今年累计上市62家,退市7家,其中5月上市13家,退市0家。与往年相比,总股本与流通股本差额进一步减少,略高于2015年的低点水平。上市公司平均市盈率约为23.94,较4月份(23.88)上升0.23%,平均市净率约为1.907,较4月(1.901)上升0.35%,反映估值层面呈现微弱修复态势。A股上市公司市值1万亿以上的公司8家,1000亿~10000亿的有183家,较4月减少2家,500亿~1000亿的有214家,较4月增加18家,100亿~500亿的有1577家,较4月减少61家,50亿~100亿的有1416家,较4月减少52家,20亿~50亿的有1829家,较4月份增加37家,小于20亿的有298家,较4月份增加72家。100亿以下的公司3543家,约占所有上市公司的64.13%。相较于4月份,A股上市公司市值分布的结构性调整在5月出现明显转向。受市场风格切换影响,资金从百亿至五百亿级中市值公司流出,向二十亿以下微盘股集中,导致100亿~500亿区间公司数量显著减少,而20亿以下区间公司数量大幅增加;仅500亿~1000亿区间公司数量有所增长,整体市值结构重心小幅下移,小市值公司占比有所提升。

图1:上市公司市值总体情况

(数据来源:Wind、清华证研院)

(二)上市公司市值主要市场板块分析方面

上市市场板块方面,上交所主板市值为53.85万亿元,占比45.91%,深交所主板为27.44万亿元,占比23.39%,上交所科创板13.91万亿,占比11.86%,深交所创业板约为21.24万亿元,占比18.11%,北交所上市公司市值约为0.87万亿元,占比0.74%,总体来看,板块涨跌分化明显。其中上交所主板市值较4月份减少1.41万亿元,下降2.55%,深交所主板市值减少0.61万亿元,下降2.18%,科创板市值增加1.15万亿元,上升11.86%,创业板市值增加1.12万亿,上升5.56%,北交所市值减少0.01万亿元,下降0.74%。整体来看,科创板上涨幅度最多达11.86%。主要市场板块市值区间方面,上交所主板20亿~50亿、100亿~500亿公司较多,分别为481家、577家;深交所主板20亿~50亿、50亿~100亿、100亿~500亿公司较多,分别为498家、403家和459家;上交所科创板100亿~500亿最多,为211家;深交所创业板20亿~50亿最多,为601家;北交所0亿~20亿、20亿~50亿最多,分别为168家和82家。根据近十年数据统计,主要市场上证滚动市盈率PE(TTM)与深证滚动市盈率均超高位线水平;上证市净率PB(LF)和深证市净率均处于中位数水平附近。

在剔除当月新上市与退市影响后,5月A股上市公司市值可比口径上涨贡献度合计为3.41%。从市值区间贡献结构看,1000亿~10000亿元市值区间贡献度2.60%,为本月市值修复的最大来源,100亿~500亿区间贡献度0.42%,500亿~1000亿区间贡献度0.90%,对整体上行形成重要影响。以上三个区间市值提升合计贡献占可比口径整体调整贡献的九成以上,表明本轮存量市场的市值上行并非由小微盘个股独立驱动,而是以中大盘、头部核心标的的存量市值提升为核心支柱,由千亿级龙头与五百亿级中坚成长企业共同引领的结构性修复其中1000亿~10000亿区间贡献度为2.60%,凸显出千亿级大型企业在本轮存量市场修复行情中的核心引领作用,其单区间贡献度已超过其余所有区间之和。从企业性质贡献结构看,民营企业板块在本月呈同步上行姿态,市值贡献度2.37%,约占当月整体市值上行比例的八成,是本月市值上行的最主要影响因素。中央国有企业与地方国有企业合计贡献为-0.01%,公众企业贡献0.93%;外资企业贡献0.07%。

图2:上市公司市值主要市场板块情况

(数据来源:Wind、清华证研院)

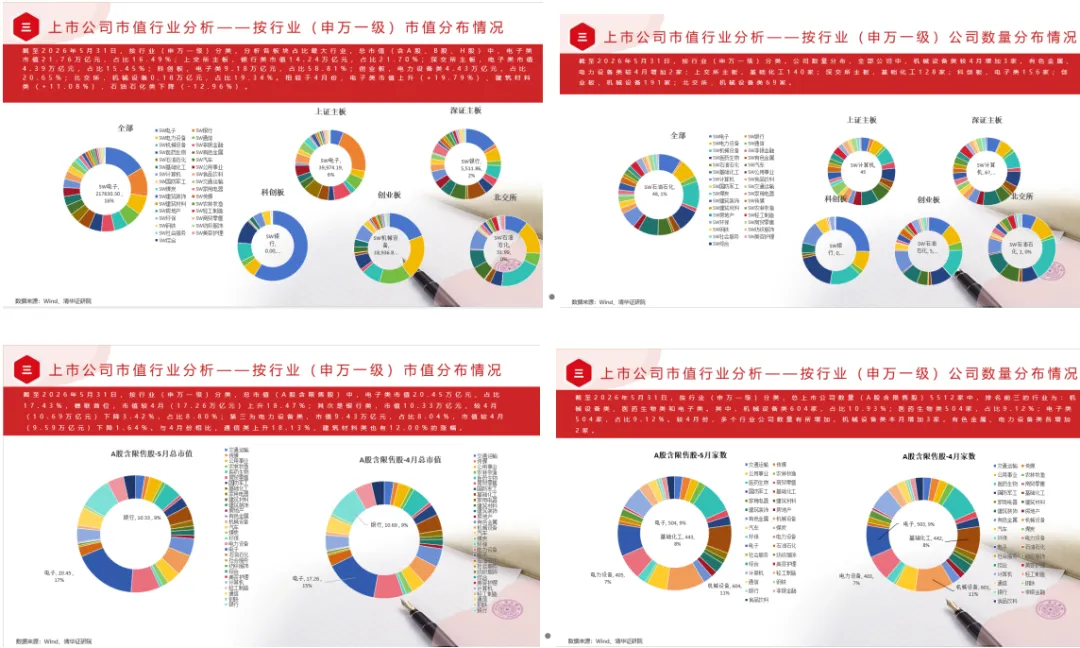

(三)上市公司市值行业分析方面

按行业(申万一级)分类,分析各板块占比最大行业,总市值(含A股、B股、H股)中,电子类市值21.76万亿元,占比16.49%;上交所主板,银行类市值14.24万亿元,占比21.70%;深交所主板,电子类市值4.39万亿元,占比15.45%;科创板,电子类9.18万亿元,占比58.81%;创业板,电力设备类4.43万亿元,占比20.65%;北交所,机械设备0.18万亿元,占比19.34%。相较于4月份,电子类市值上升(+19.79%)、建筑材料类(+11.08%),石油石化类下降(-12.96%)。按行业(申万一级)分类,公司数量分布,全部公司中,机械设备类较4月增加3家,有色金属、电力设备类较4月增加2家;上交所主板,基础化工140家;深交所主板,基础化工128家;科创板,电子类156家;创业板,机械设备191家;北交所,机械设备类69家。按行业(申万一级)分类,总市值(A股含限售股)中,电子类市值20.45万亿元,占比17.43%,蝉联首位,市值较4月(17.26万亿元)上升18.47%;其次是银行类,市值10.33万亿元,较4月(10.69万亿元)下降3.42%,占比8.80%;第三为电力设备类,市值9.43万亿元,占比8.04%,市值较4月(9.59万亿元)下降1.64%。与4月份相比,通信类上升18.13%,建筑材料类也有12.00%的涨幅。按行业(申万一级)分类,总上市公司数量(A股含限售股)5512家中,排名前三的行业为:机械设备类、医药生物类和电子类。其中,机械设备类604家,占比10.93%;医药生物类504家,占比9.12%;电子类504家,占比9.12%。较4月份,多个行业公司数量有所增加,机械设备类本月增加3家,有色金属、电力设备类各增加2家。按行业(申万一级)市盈率情况,农林牧渔、通信、公共事业等行业的市盈率上升,本月农林牧渔类上升21.34%,通信类上升11.47%,公共事业类上升11.06%;本月部分行业大幅下降,其中,有色金属类下降24.05%;银行和非银金融类市盈率较低,为15以下。与去年同比之下,综合、农林牧渔和通信为上升幅度最大的三个行业,综合类同比上升249.62%,农林牧渔类同比上升138.05%,通信类同比上升133.68%。按行业(申万一级)市净率情况,本月较4月份部分行业有所上升。通信类涨幅为20.53%,电子类涨幅为18.04%,公共事业类涨幅为8.24%;本月部分行业都有所下降,石油石化类降幅最大,跌幅达14.91%。房地产、建筑装饰、银行市净率较低,为1以下。通信类同比上升179.84%,电子类同比上升110.84%,美容护理类同比下降21.28%。

图3:上市公司市值行业分布情况

(数据来源:Wind、清华证研院)

(四)上市公司市值省域分析方面

上市公司数量省域分布方面,广东省、浙江省、江苏省排名前列,均超过700家,分别为895家、743家和732家,占比16.20%、13.45%、13.25%。北京市、上海市分别为484家和452家,占比8.76%、8.18%。上市公司市值省域分布方面,北京市、广东省、江苏省、上海市排名前列,均超过10万亿,分别为23.36万亿、20.44万亿、10.32万亿、9.54万亿。相较于4月份,湖北省市值提升幅度较大,涨幅为8.60%。结合上市公司数量,贵州、北京等省域的上市公司平均市值规模靠前,贵州省上市公司平均市值590.60 亿元,北京市上市公司平均市值482.56亿元。上市公司市值区间省域分布方面,小于20亿江苏省最多,为48家;20亿~50亿区间浙江最多为293家,50亿~100亿和100亿~500亿区间均为广东省数量最多,分别为242家和288家;500亿~1000亿、1000亿~10000亿和10000亿以上区间均为北京最多,分别为28家、39家和4家。

图4:上市公司市值省域分布情况

(数据来源:Wind、清华证研院)

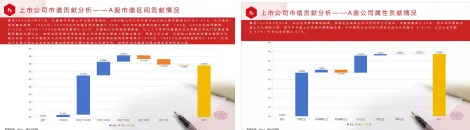

(五)上市公司市值公司属性分析方面

报告显示,截至2026年5月31日,民营企业总市值约为51.82万亿,中央国有企业约为28.33万亿,地方国企约为20.53万亿,其中,民营企业市值占上市公司总市值约为44.18%,国企市值合计约为48.86万亿,占比约为41.65%。较4月份,民营企业市值上升2.44%,国有企业市值下降4.86%,公众企业上升8.84%,外资企业上升36.76%,集体企业下降15.77%。市值区间公司属性分布情况方面,500亿以下均为民营企业较多,其中小于20亿、20亿~50亿、50亿~100亿、100亿~500亿区间分别为254家、1296家、885家、882家,占比分别为85.23%、70.86%、62.50%、55.93%;500亿以上均为国有企业较多,其中500亿~1000亿、1000亿~10000亿、10000亿以上区间分别为100家、85家、5家,占比分别为46.95%、46.45%、62.60%。

图5:上市公司市值公司属性分布情况

(数据来源:Wind、清华证研院)

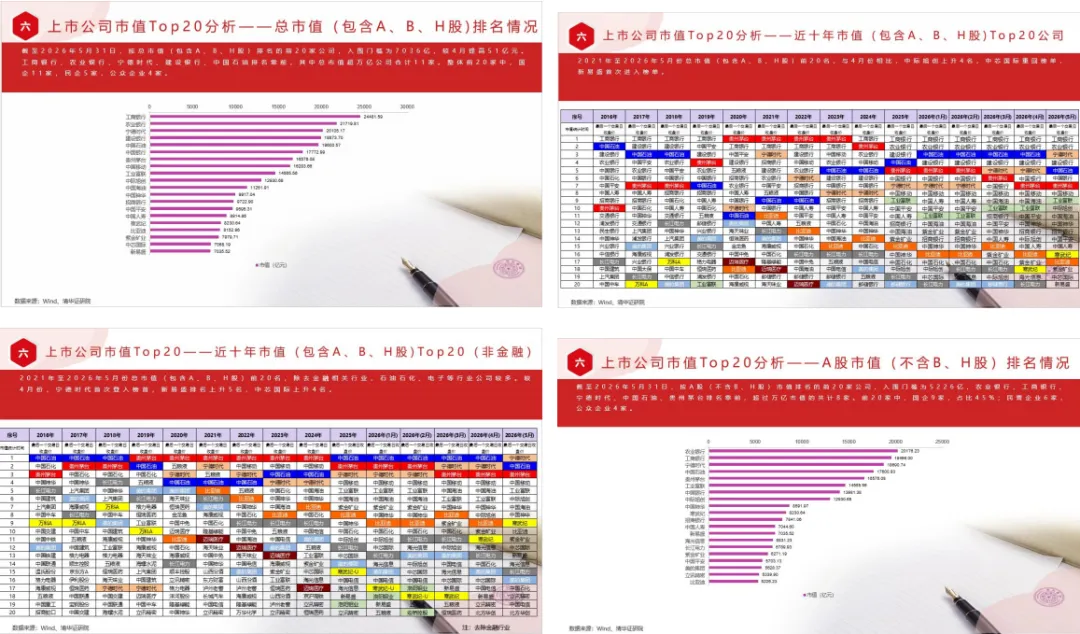

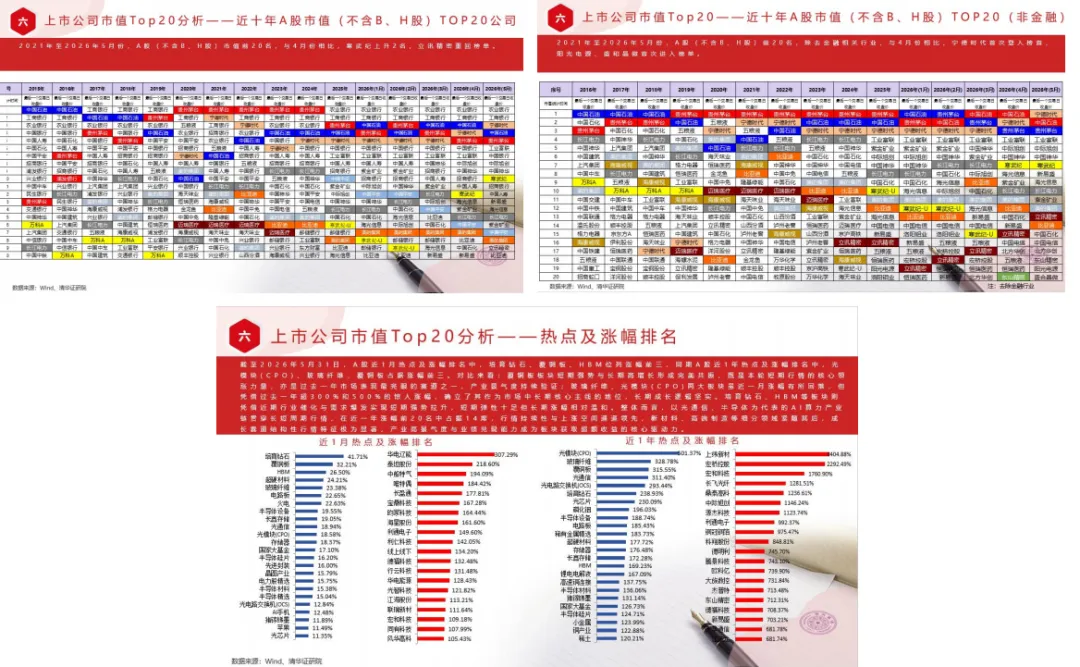

(六)上市公司市值Top20公司情况

按总市值(包含A、B、H股)排名的前20家公司,入围门槛为7036亿,较4月提高51亿元。工商银行、农业银行、宁德时代、建设银行、中国石油排名靠前,其中总市值超万亿公司合计11家。整体前20家中,国企11家,民企5家,公众企业4家。2021年至2026年5月份总市值(包含A、B、H股)前20名,与4月份相比,中际旭创上升4名,中芯国际重回榜单,新易盛首次进入榜单。2021年至2026年5月份总市值(包含A、B、H股)前20名,除去金融相关行业,石油石化、电子等行业公司较多。较4月份,宁德时代首次登入榜首,新易盛排名上升5名,中芯国际上升4名。按A股(不含B、H股)市值排名的前20家公司,入围门槛为5226亿,农业银行、工商银行、宁德时代、中国石油、贵州茅台排名靠前,超过万亿市值的共计8家。前20家中,国企9家,占比45%;民营企业6家,公众企业4家。2021年至2026年5月份,A股(不含B、H股)市值前20名,与4月份相比,寒武纪上升2名,立讯精密重回榜单。2021年至2026年5月份,A股(不含B、H股)前20名,除去金融相关行业,与4月份相比,宁德时代首次登入榜首,阳光电源、盛和晶微首次进入榜单。

A股近1月热点及涨幅排名中,培育钻石、覆铜板、HBM位列涨幅前三,涨幅分别达41.71%、32.21%、26.50%。同期A股近1年热点及涨幅排名中,光模块(CPO)、玻璃纤维、覆铜板占据涨幅前三,涨幅分别高达501.37%、328.78%、315.55%。对比来看:覆铜板板块短期强势与长期高增长形成完美共振,既是本轮短期行情的核心领涨力量,亦是过去一年市场表现最亮眼的赛道之一,产业景气度持续验证;玻璃纤维、光模块(CPO)两大板块虽近一月涨幅有所回落,但凭借过去一年超300%和500%的惊人涨幅,确立了其作为市场中长期核心主线的地位,长期成长逻辑坚实。培育钻石、HBM等板块则凭借近期行业催化与需求爆发实现短期强势拉升,短期弹性十足但长期涨幅相对温和。整体而言,以光通信、半导体为代表的AI算力产业链贯穿长短周期行情,在近一年涨幅前20名中占据14席,行情持续性与上涨空间遥遥领先,新材料、高端制造等细分领域紧随其后,成长赛道结构性行情特征极为显著,产业高景气度与业绩兑现能力成为板块获取超额收益的核心驱动力。

图6:上市公司市值Top20公司情况

(数据来源:Wind、清华证研院)

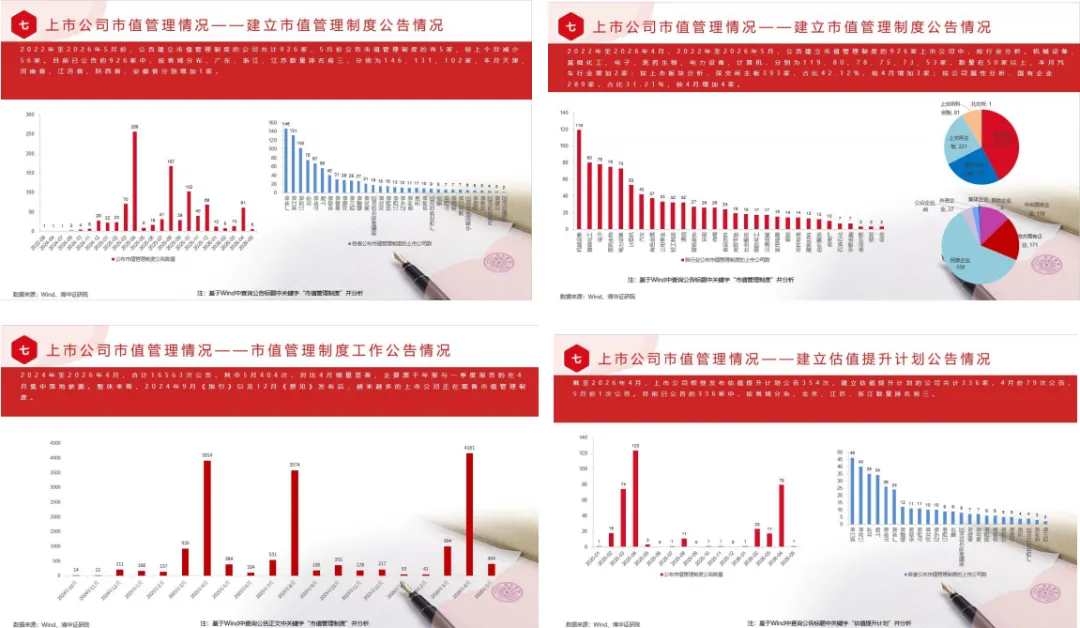

(七)上市公司建立市值管理制度公告及市值管理主要方式情况

2022年至2026年5月份,公告建立市值管理制度的公司共计926家,5月份公告市值管理制度的有5家,较上个月减少56家。目前已公告的926家中,按省域分布,广东、浙江、江苏数量排名前三,分别为146、131、102家,本月天津、河南省、江苏省、陕西省、安徽省分别增加1家。2022年至2026年5月,公告建立市值管理制度的926家上市公司中,按行业分析,机械设备、基础化工、电子、医药生物、电力设备、计算机,分别为119、80、78、75、73、53家,数量在50家以上,本月汽车行业增加2家;按上市板块分析,深交所主板393家,占比42.12%,较4月增加3家;按公司属性分析,国有企业289家,占比31.21%,较4月增加4家。2024年至2026年5月,上市公司的不同形式公告中涉及“市值管理制度”,合计16563次公告,其中5月404次,对比4月缩量显著,主要源于年报与一季度报告的在4月集中落地披露。整体来看,2024年9月《指引》以及12月《意见》发布后,越来越多的上市公司正在筹备市值管理制度。截至2026年5月,上市公司相继发布估值提升计划公告354次,建立估值提升计划的公司共计336家,4月份79次公告,5月份1次公告。目前已公告的336家中,按省域分布,北京、江苏、浙江数量排名前三。截至2026年5月,公告建立估值提升计划336家上市公司中,按行业分析,银行、房地产、建筑装饰、基础化工、交通运输数量在20家以上;按上市板块分析,上交所主板218家,数量最多,占比64.89%;按公司属性分析,地方国有企业147家,数量最多,占比43.75%。

图7:上市公司市值管理制度公告情况

(数据来源:Wind、清华证研院)

上市公司市值管理工具使用情况:

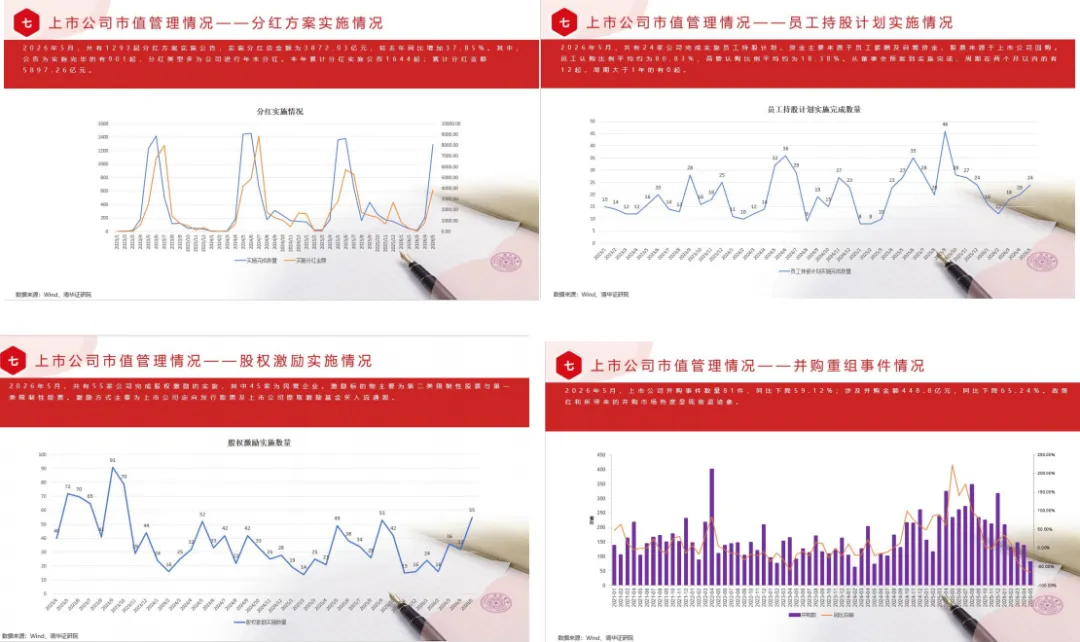

根据wind内地股票专题统计,2026年5月,共有1293起分红方案实施公告,实施分红总金额为3872.03亿元,较去年同比增加37.85%。其中,公告为实施完毕的有901起,分红类型多为公司进行年末分红。本年累计分红实施公告1644起;累计分红金额5897.26亿元。2026年5月,共有24家公司完成实施员工持股计划。资金主要来源于员工薪酬及自筹资金,股票来源于上市公司回购。员工认购比例平均约为80.83%,高管认购比例平均约为18.38%。从董事会预案到实施完成,周期在两个月以内的有12起,周期大于1年的有0起。2026年5月,共有55家公司完成股权激励的实施,其中45家为民营企业。激励标的物主要为第二类限制性股票与第一类限制性股票。激励方式主要为上市公司定向发行股票及上市公司提取激励基金买入流通股。2026年5月,上市公司并购事件数量81件,同比下降59.12%;涉及并购金额448.8亿元,同比下降65.24%。政策红利所带来的并购市场热度显现衰退迹象。2026年5月,上市公司回购事件完成数量130件,同比降低5.80%,回购金额188.89亿元,同比上升95.58%。自2024年4月资本市场新“国九条”,引导上市公司回购股份后依法注销,注销式回购有助于每股可分配利润的增加,此举也得到了不少上市公司响应,回购数量出现高峰期,经历一段时间的市场热度降低后,“5月回购数量环比有所回落,但单家平均回购金额大幅提升,回购质量显著改善。2026年5月,上市公司增持事件数量255件,较上月增加34件,减持事件1272件,较上月增加375件。增持金额74.68亿元,同比降低20.0%,环比降低17.2%,减持金额332.75亿元,同比增加153.7%,环比增加43.2%,净减持金额为258.06亿元。

图8:上市公司市值管理工具情况

(数据来源:Wind、清华证研院)

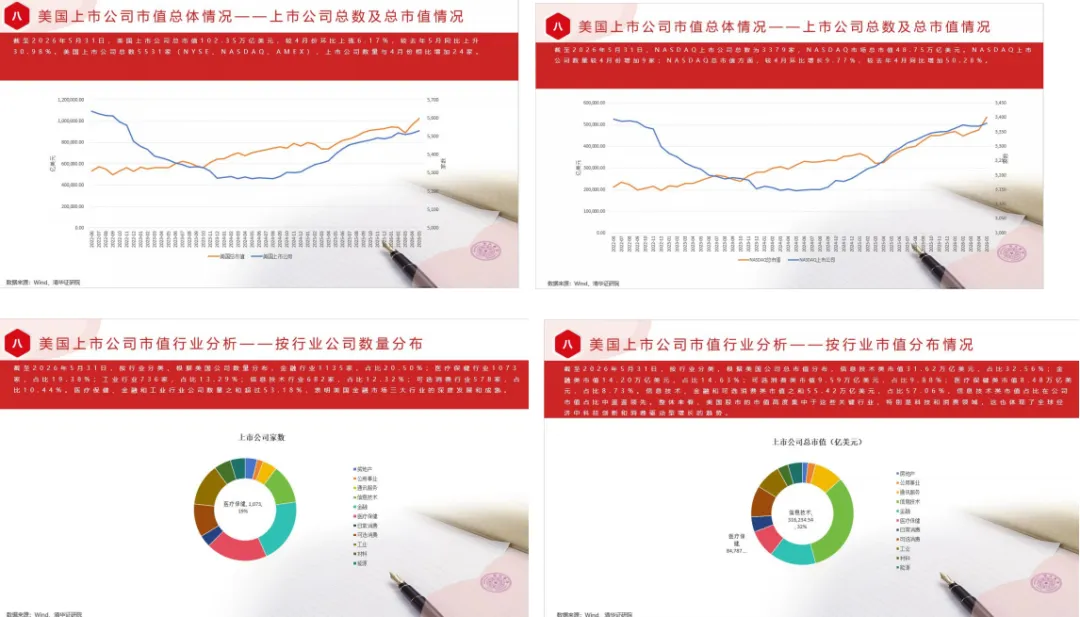

(八)美国上市公司市值总体情况

美国上市公司总市值102.35万亿美元,较4月份环比上涨6.17%,较去年5月同比上升30.98%。美国上市公司总数5531家(NYSE、NASDAQ、AMEX),上市公司数量与4月份相比增加24家。NASDAQ上市公司总数为3379家,NASDAQ市场总市值48.75万亿美元。NASDAQ上市公司数量较4月份增加9家;NASDAQ总市值方面,较4月环比增长9.77%,较去年4月同比增加50.28%。按行业分类,根据美国公司数量分布,金融行业1135家,占比20.50%;医疗保健行业1073家,占比19.38%;工业行业736家,占比13.29%;信息技术行业682家,占比12.32%;可选消费行业578家,占比10.44%。医疗保健、金融和工业行业公司数量之和超过53.18%,表明美国金融市场三大行业的深度发展和成熟。按行业分类,根据美国公司总市值分布,信息技术类市值31.62万亿美元,占比32.56%;金融类市值14.20万亿美元,占比14.63%;可选消费类市值9.59万亿美元,占比9.88%;医疗保健类市值8.48万亿美元,占比8.73%。信息技术、金融和可选消费类市值之和55.42万亿美元,占比57.06%,信息技术类市值占比在公司市值占比中遥遥领先。整体来看,美国股市的市值高度集中于这些关键行业,特别是科技和消费领域,这也体现了全球经济中科技创新和消费驱动型增长的趋势。

图9:美国上市公司市值情况

(数据来源:Wind、清华证研院)

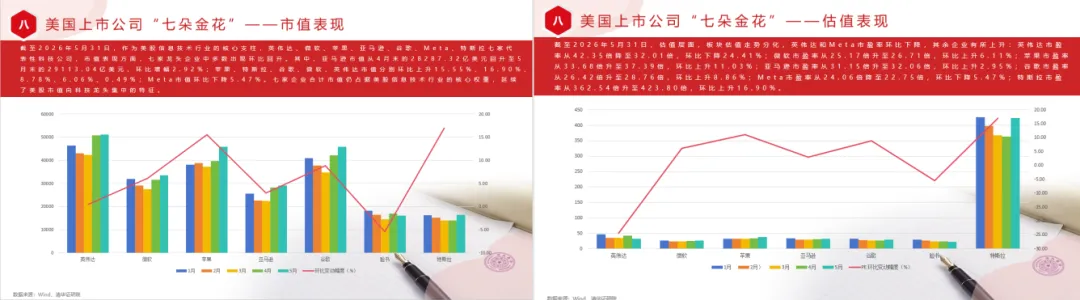

作为美股信息技术行业的核心支柱,英伟达、微软、苹果、亚马逊、谷歌、Meta、特斯拉七家代表性科技公司,截至2026年5月31日,市值表现方面,七家龙头企业中多数出现环比回升。其中,亚马逊市值从4月末的28287.32亿美元回升至5月末的29113.04亿美元,环比增幅2.92%;苹果、特斯拉、谷歌、微软、英伟达市值分别环比上升15.55%、16.90%、8.78%、6.06%、0.49%;Meta市值环比下降5.47%。七家企业合计市值仍占据美股信息技术行业的核心权重,延续了美股市值向科技龙头集中的特征。估值层面,板块估值走势分化,英伟达和Meta市盈率环比下降,其余企业有所上升:英伟达市盈率从42.35倍降至32.01倍,环比下降24.41%;微软市盈率从25.17倍升至26.71倍,环比上升6.11%;苹果市盈率从33.68倍升至37.39倍,环比上升11.03%;亚马逊市盈率从31.15倍升至32.06倍,环比上升2.95%;谷歌市盈率从26.42倍升至28.76倍,环比上升8.86%;Meta市盈率从24.06倍降至22.75倍,环比下降5.47%;特斯拉市盈率从362.54倍升至423.80倍,环比上升16.90%。

图10:美国七大科技龙头公司情况

(数据来源:Wind、清华证研院)

(九)证券化率总体情况

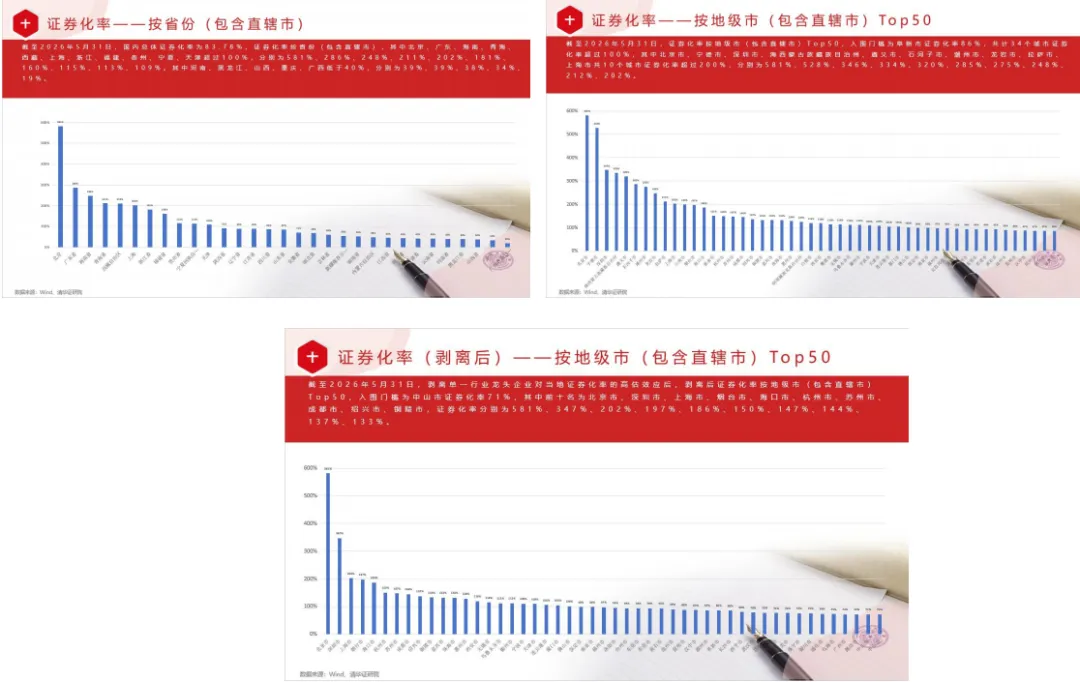

截至2026年5月31日,国内总体证券化率为83.78%,证券化率按省份(包含直辖市),其中北京、广东、海南、青海、西藏、上海、浙江、福建、贵州、宁夏、天津超过100%,分别为581%、286%、248%、211%、202%、181%、160%、115%、113%、109%。其中河南、黑龙江、山西、重庆、广西低于40%,分别为39%、39%、38%、34%、19%。证券化率按地级市(包含直辖市)Top50,入围门槛为阜新市证券化率86%,共计34个城市证券化率超过100%,其中北京市、宁德市、深圳市、海西蒙古族藏族自治州、遵义市、石河子市、潮州市、龙岩市、拉萨市、上海市共10个城市证券化率超过200%,分别为581%、528%、346%、334%、320%、285%、275%、248%、212%、202%。剥离单一行业龙头企业对当地证券化率的高估效应后,剥离后证券化率按地级市(包含直辖市)Top50,入围门槛为中山市证券化率71%,其中前十名为北京市、深圳市、上海市、烟台市、海口市、杭州市、苏州市、成都市、绍兴市、铜陵市,证券化率分别为581%、347%、202%、197%、186%、150%、147%、144%、137%、133%。

图11:证券化率总体情况

(数据来源:Wind、清华证研院)

注意:

市场有风险,投资需谨慎。本文不构成任何投资建议,不代表研究院及清华大学观点。

联系我们

上市公司市值管理、市值战略研究合作,城市“十五五”证券化率研究合作等可微信联系赵老师。

编辑 | 王英飞

责编 | 赵梓婷

审核 | 迟永胜

往期推荐

【数智价值实证案例库】数据赋能智慧医疗,激活胸部疾病诊疗新动能 —— 北京胸科医院肺部 CT 精标注数据集数据资产化标杆案例

清华大学全球证券市场研究院(简称清华证券研究院,英文名称Institute for Global Securities Market, Tsinghua University,英文简称IGSM)是清华大学的校级科研机构,由清华大学经济管理学院发起设立。研究院将打造高层次、前瞻性、国际化的政产学研融合的中国特色新型智库,成为我国证券市场与资产市场相关政策研究的重要力量,成为为全球证券市场完善和发展传递中国思想和中国声音的基地,树立为中国与全球证券市场研究与咨询的新标杆,成就清华大学在中国乃至全球资本市场研究领域的学术新高度。

敬请关注

清华证券研究院公众号

敬请关注

清华证券研究院视频号