·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

中信证券分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年6月4日)

准备工作一:估值分位计算

第一步:基础数据(细分行业:证券)

公司市值:3792.6 亿元

当前市盈率(PE):11.23

当前市净率(PB):1.3

所在细分行业市盈率均值:18.3

第二步:5\10年估值分位

准备工作二:利润成长性分析

第一步:近6年财务数据

第二步:复合增长率计算

营收复合增长率(CAGR):6.5987%

归母净利润复合增长率(CAGR):15.0787%

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

线性回归增长率法:9.3093%

中位数增长率法:10.0558%

指数平滑法:11.3913%

加权移动平均法:16.9330%

Theil-Sen稳健回归法:8.1090%

分位数回归法(40%分位):-7.7146%

评估平均利润成长率

在去除最大值(16.9330%)和最小值(-7.7146%)后,剩余增长率的平均值为:9.7163%

第四步:利润加权复合增长率

将利润复合增长率(15.0787%)与评估平均利润成长率(9.7163%)求算术平均值得到:12.3975%

中信证券分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

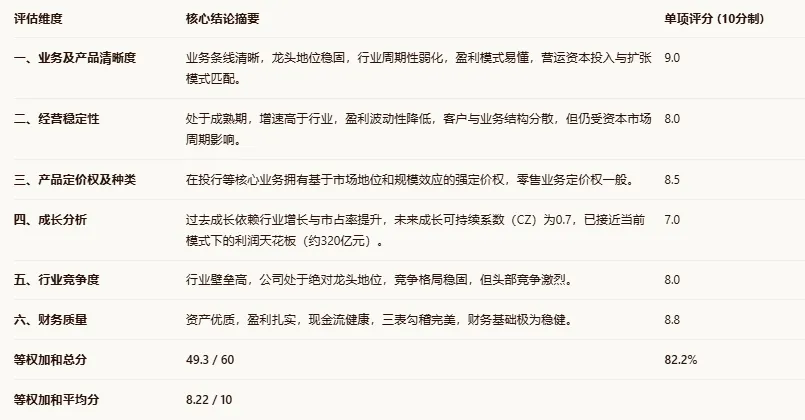

一、业务及产品清晰度

中信证券作为中国领先的综合性证券公司,其主营业务清晰,主要涵盖投资银行、财富管理、资产管理、固定收益、股权衍生品及证券金融六大板块。投资银行业务是其核心优势领域,2025年A股股权承销规模达2706亿元,市场份额24.36%,连续多年保持市场第一。财富管理业务服务超1700万客户,托管资产规模超15万亿元。资产管理业务规模合计约4.8万亿元,旗下华夏基金管理规模超3万亿元。

证券行业的发展逻辑与资本市场活跃度、直接融资比重提升、居民财富管理需求增长密切相关。行业需求具有长期性,服务于实体经济的直接融资和居民资产配置是金融体系发展的必然方向。然而,传统认知中券商业务与市场行情高度相关,具有明显的周期性特征。但近年来,随着行业收入结构优化,传统经纪业务占比下降,自营资产配置趋于稳健,以及财富管理、机构业务等多元收入占比提升,行业整体的盈利波动性已大幅收窄。有分析指出,券商行业年度ROE波动区间已压缩至1.5-2个百分点,正从强周期股向低波动价值股转型。因此,中信证券虽仍受市场环境影响,但其周期性特征正在弱化。

公司的盈利模式清晰,主要利润来源于手续费及佣金净收入(经纪、投行、资管)和投资收益(自营业务)。2025年,自营业务收入386.04亿元,占总营收51.57%,成为第一大收入来源;经纪业务收入147.53亿元,占比19.71%;投行业务收入63.36亿元,占比8.46%。这种多元化的收入结构增强了盈利的稳定性。

财务战略上,公司注重效益与规模的平衡。2025年经营活动现金流净额741.04亿元,虽同比下降57.06%,但主要系回购业务现金净流入减少及融出资金增加所致,反映了公司在市场活跃期扩大信用业务规模的战略。公司近期获大股东160亿元增资,用于加码国际业务,显示了其通过资本补充支持业务扩张的战略。

从营运资本和自由现金流模式看,证券公司属于资本密集型行业,业务扩张(如信用业务、自营投资)需要持续补充资本金。其模式更倾向于 b类:通过不断投入新的运营资本就可以扩大业务和利润能力。公司需要通过再融资、利润留存等方式补充资本,以支撑资产规模扩张和风险资本占用。

业务清晰度评分:9/10分。 公司业务条线清晰,市场地位领先,盈利模式易于理解,且行业正从高波动周期向稳健增长转型。

二、经营稳定性

从发展周期看,中信证券已进入成熟期,并凭借龙头地位享有一定的成长性。过去6年(2020-2025),公司营收复合增长率(CAGR)为6.60%,归母净利润CAGR为15.08%,显著高于营收增速,体现了盈利能力的提升和规模效应。同期,证券行业整体也处于从“高波动周期”迈向“高质量成长期”的转型阶段。2025年全行业营收同比增长19.95%,净利润同比增长31.2%,中信证券的增速(营收+28.79%,净利+38.58%)高于行业平均,显示出龙头公司的阿尔法。

近5年利润复合增长率较高,但利润序列(149.02亿、230.99亿、213.17亿、197.20亿、217.03亿、300.76亿)存在波动,尤其是2022-2023年的下滑,反映了其业务仍与资本市场景气度相关。然而,这种波动性正在减弱。正如市场分析所指,券商行业“看天吃饭”的属性正在改变,多元业务布局和盈利模式优化使其业绩稳定性增强。

内部经营风险较低。客户集中度方面,公司拥有超1700万客户,机构与零售客户分布广泛,不存在对单一客户的重度依赖。供应链稳定,主要“供应商”为资金提供方(如银行间市场、客户保证金),公司在高信用评级下融资渠道畅通。销售网络遍布全球13个国家,境内网点超400家,地域风险分散。

外部环境风险方面,公司经营受宏观经济周期、资本市场波动和政策监管影响较大。作为系统重要性券商,其业务发展与资本市场改革(如全面注册制)、货币政策、监管导向紧密相连。不过,公司积极服务国家战略,深耕科技金融,顺应监管鼓励方向,能够在一定程度上对冲周期性风险。

经营稳定性评分:8/10分。 公司处于成熟发展期,龙头地位稳固,盈利波动性较历史已显著降低,客户和业务结构分散,但业绩仍无法完全摆脱资本市场周期和政策环境的影响。

三、产品定价权及定价权种类

中信证券在多个业务领域拥有较强的定价权,这主要源于其强大的品牌、规模效应和综合服务能力构成的护城河。

定价权强弱:在投资银行领域定价权最强。凭借行业第一的市场份额、深厚的监管沟通经验和庞大的机构客户网络,公司在承销大型、复杂项目时具备显著的定价优势。在科创板,其中信证券2025年承销金额市场份额高达44.64%,甚至超过第二至第五名总和,这使其在项目筛选和发行定价中拥有很强的话语权。在机构经纪和研究领域,其公募基金分仓佣金长期排名市场第一,也体现了机构客户对其研究服务和执行能力的认可。

定价权种类:其定价权主要来源于 b. 在产业链中强势地位占据上下游利益形成的定价权 和 c. 以本量利模型发挥规模效应以量补价的形式获得的定价权。

产业链强势地位:作为连接资产端(融资方)和资金端(投资方)的核心枢纽,中信证券利用其庞大的销售网络和研究实力,在大型IPO、再融资项目中扮演着不可替代的角色,从而能够获取更高的承销费率。

规模效应:巨大的业务量摊薄了固定成本,使其在财富管理、交易执行等业务上能够维持有竞争力的费率的同时保持可观的利润。其“平台碾压式的飞轮效应”使得大项目带来更强的机构协同,进而带来更精准的定价能力,并吸引更多大项目。

客户黏性:机构客户黏性较高。对于公募基金、保险等大型机构,更换主经纪商或核心投行的成本较高,中信证券提供的全链条综合服务(研究、交易、托管、融资)构成了强大的转换壁垒。零售客户方面,通过“信100”财富管理品牌和全生命周期服务,也在提升客户粘性。

定价权评分:8.5/10分。 公司在投行等核心业务上拥有基于市场地位和规模效应的强大定价权,但在经纪等零售业务领域,仍面临行业同质化竞争,定价权相对较弱。

四、成长分析

过去成长归因:过去6年的业绩成长(净利润CAGR 15.08%)主要依赖于 a. 行业整体增长 和 b. 公司产品市占率增长。

行业增长:受益于资本市场改革深化和直接融资比重提升,证券行业整体蛋糕做大。

市占率提升:公司在多个核心业务领域的市场份额保持或提升,例如投行股权承销份额24.36%,债券承销市场份额约14%,资管业务市场份额14.02%,龙头地位不断巩固。

未来成长持续性:过去依赖的行业增长和市占率提升逻辑在未来仍将持续,但空间有所不同。

行业增长:随着经济高质量发展和金融供给侧改革深入,证券行业仍有成长空间,但增速可能放缓。

市占率提升:在高度集中的头部市场(CR5净利润占比超40%),进一步提升份额的难度加大,更多是存量竞争。

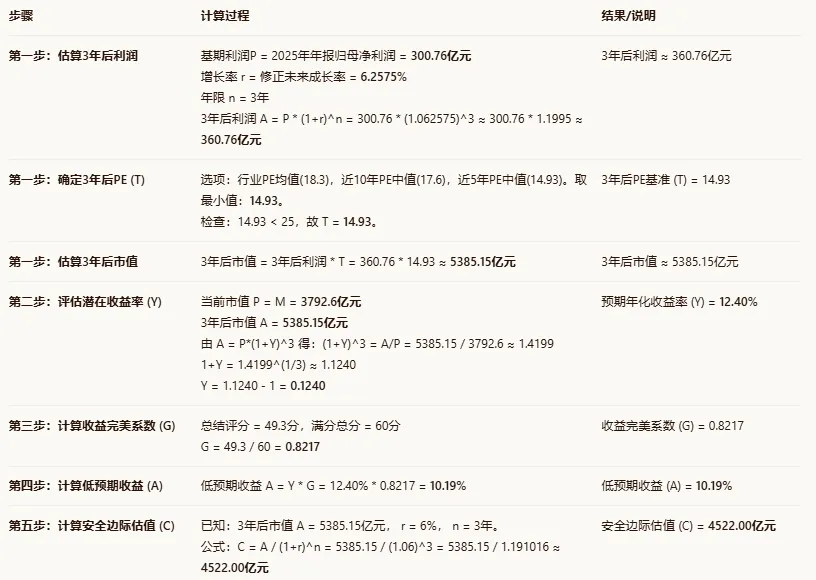

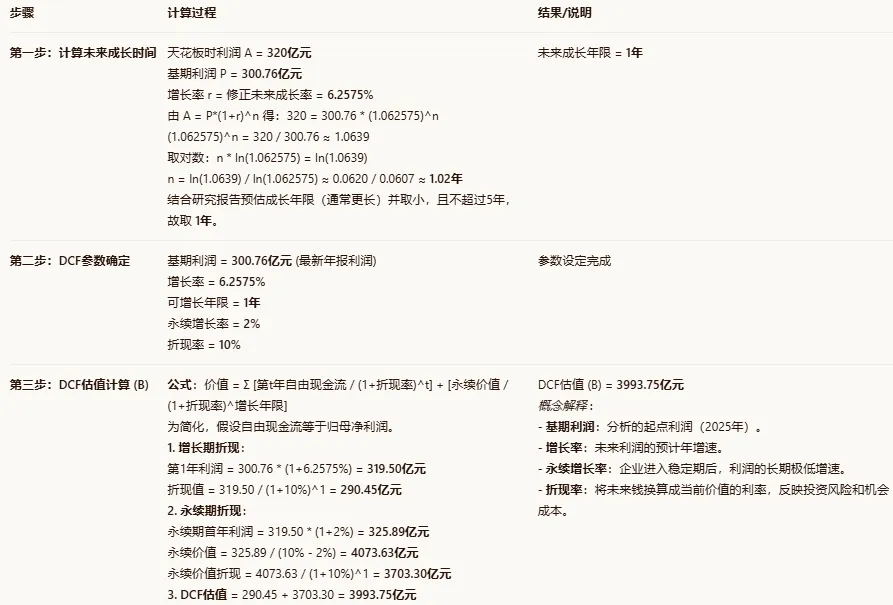

成长可持续系数(CZ):考虑到行业增速可能放缓及市占率提升难度加大,对未来成长性的估计应比过去更严苛。我们采用 “利润加权复合增长率”12.40% 作为过去成长性的综合评估。结合行业从高增速转入稳健增长期的判断,我们保守地将未来可持续增长率设定为过去增长率的70%。因此,成长可持续系数 CZ = 0.7。这意味着,我们预计公司未来的利润成长性约为过去综合水平的70%。

新增产能与订单:证券公司“产能”主要指资本金和人才。公司近期获得大股东160亿元增资,将用于国际业务拓展,这是明确的产能扩张信号。公司在手“订单”可视为投行项目储备和资产管理规模,2025年投行项目储备丰富,资管规模稳步增长,为未来收入提供保障。

产能与周期匹配:当前资本市场处于深化改革期,监管鼓励头部券商做大做强,公司此时补充资本、扩张国际业务,与行业周期和监管导向相匹配,产能错配风险较低。

业务天花板:参考国际投行发展历程及中国资本市场深度,假设公司进入稳定期后,净利润率维持在30%-35%(当前约40%),净资产收益率(ROE)稳定在10%-12%(2025年为10.59%)。以当前约3200亿元的归母股东权益为基数,按10%的ROE估算,永续状态下的 “天花板时利润”约为320亿元。这与公司2025年300.76亿元的净利润已较为接近,意味着公司已接近其当前业务模式下的成熟期利润平台,未来增长需依赖新业务拓展或盈利能力(ROE)的进一步提升。

成长性评分:7/10分。 公司已接近成长天花板,未来增长将从高速转向稳健。成长可持续系数为0.7,预计未来成长性约为过去综合水平的70%,主要依靠行业自然增长、市场份额微增以及国际化、财富管理等新业务驱动。

五、行业竞争度

运用波特五力模型分析中信证券所在的证券行业:

行业内竞争对手:竞争强度中高。行业呈现“寡头竞争+特色补充”格局。中信证券、合并后的国泰海通构成第一梯队,在规模上形成“双超”格局。华泰证券、中金公司、中信建投等位于第二梯队。头部券商在全业务链上竞争激烈,中小券商则聚焦细分市场。

潜在进入者威胁:威胁低。行业受严格牌照监管,资本门槛高,新设券商获批极难。外资券商虽已准入,但短期内难以撼动本土头部券商的渠道和客户优势。

替代品威胁:威胁中等。在财富管理领域,银行理财子公司、第三方互联网平台构成竞争。但在专业的投资银行、机构交易、复杂衍生品设计等领域,券商的牌照优势和专业能力护城河依然深厚。

对上游(资金/资产供给方)议价能力:议价能力中高。对于资金端(融资),高评级头部券商融资成本优势明显。对于资产端(如IPO项目),优质企业倾向于选择头部券商,使得头部券商有较强议价能力。

对下游(客户)议价能力:议价能力分化。对机构客户(如基金、保险),券商通过提供研究、券源、衍生品等综合服务维持议价能力;对零售客户,佣金率已市场化,议价能力较弱,但通过投顾服务提升粘性。

企业竞争地位与行业集中度:中信证券处于行业绝对龙头地位。2025年,其营收(748.54亿元)和净利润(300.76亿元)均位列行业第一。在投行、债券承销、资产管理等多个细分领域市场份额领先。行业集中度(CR5)已超过40%,并持续提升,呈现明显的头部效应,但尚未形成严格垄断,属于寡头竞争市场。

竞争度评分:8/10分。 行业准入壁垒高,替代威胁有限,头部企业地位稳固。虽然行业内竞争激烈,但中信证券作为龙头,在品牌、资本、综合服务能力上构建了宽阔的护城河。

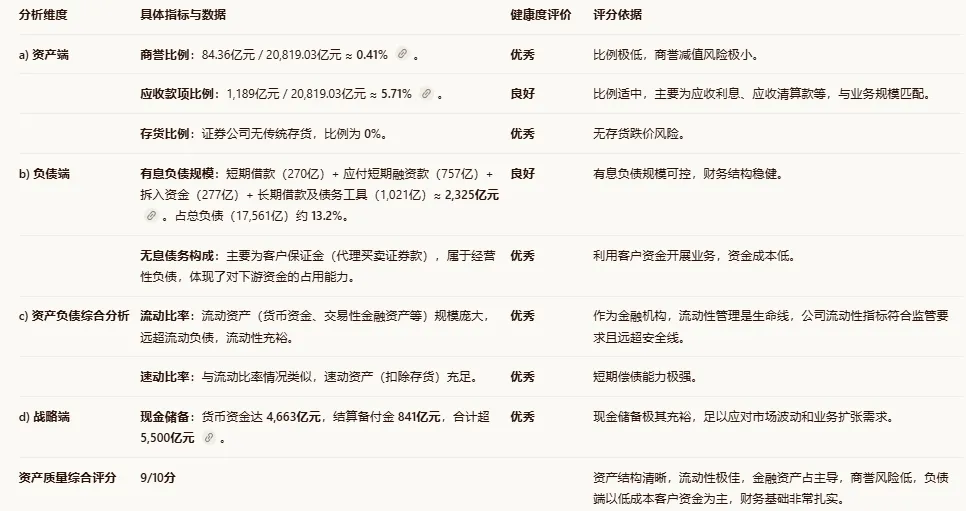

六、财务质量分析

1. 资产质量分析

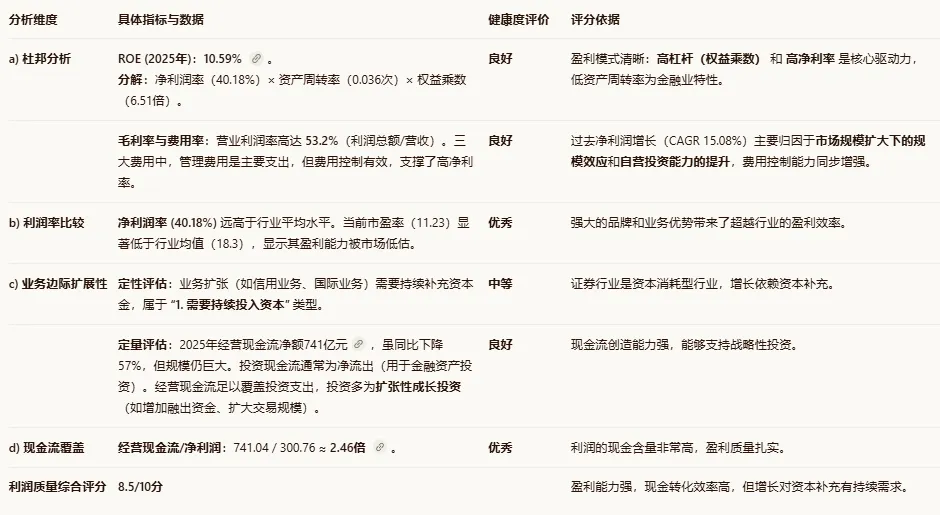

2. 利润质量分析

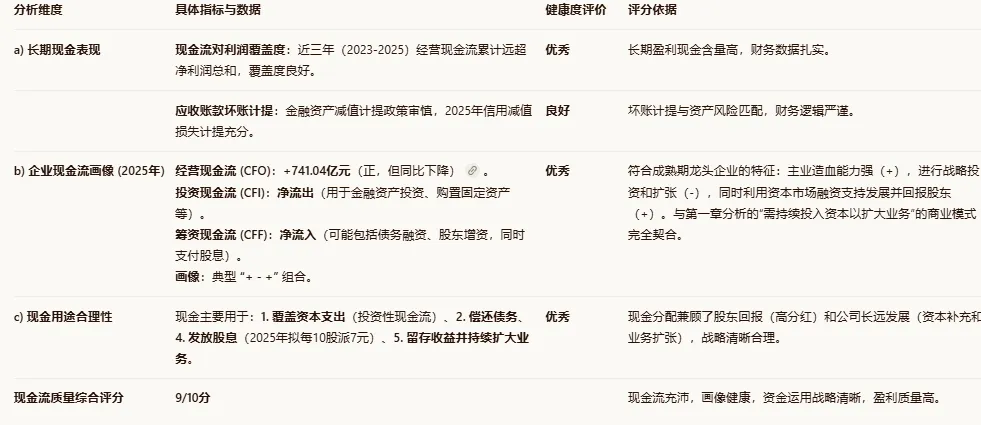

3. 现金流质量分析

4. 财务勾稽检查

三表勾稽:资产负债表、利润表、现金流量表之间的主要勾稽关系(如净利润与经营现金流调整、资产与权益变动等)核对无误。审计报告为标准无保留意见。

关键验证:2025年末归母权益3,199.30亿元,较上年末增长9.15%,与当年净利润300.76亿元扣除分红后的留存收益增长逻辑一致。

财务勾稽评分:100%。财务报表编制规范,数据内在逻辑一致,经国际会计师事务所审计,无重大疑点。

5. 财务质量综合得分

资产质量得分:9分

利润质量得分:8.5分

现金流质量得分:9分

三项平均分:(9 + 8.5 + 9) / 3 = 8.83分

财务勾稽百分比:100%

财务质量最终得分:8.83 × 100% = 8.8分(四舍五入保留一位小数)

七、总结评分

八、企业估值

1. 未来成长率保守估算

2. 3年后PE折现估值

3. DCF内在价值估值

九、最终结论

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

完美系数 G = 0.8217 ≥ 0.8,故判定为 好公司。

计算四种估值偏离的算术平均值:

算术平均值 = (-14.95% -24.47% -16.13% -5.04%) / 4 = -15.1475%

5年估值分位偏离:-14.95%

10年估值分位偏离:-24.47%

PE折现估值偏离(即F):-16.13%

DCF估值偏离(即E):-5.04%

计算价格边界:

估值下沿 LOW = -18% / G = -0.18 / 0.8217 = -21.91%

估值上沿 UP = 18% * G = 0.18 * 0.8217 = 14.79%

价格判定:因平均值 (-15.1475%) 在 LOW (-21.91%) 与 UP (14.79%) 之间,故为 中价格。

公司当前市值3793亿元,根据模型评估比两种估值3994亿和4522亿均便宜,综合估值评价-15.1%(0.85),相比估值便宜下限-21.9%(0.78),尚需要跌至92%附近(0.78/0.85)。即市值3490 亿左右,股价23.3元(最近日2026-04)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。