2026 年一季度车用半导体行业整体经营业绩回暖,但各厂商、不同产品线之间复苏节奏分化明显。

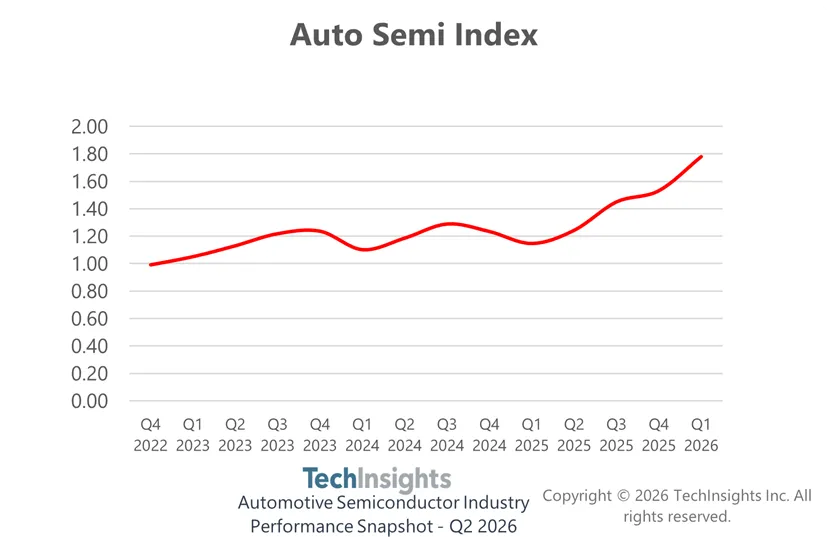

TechInsights最新发布的《2026年一季度车用半导体行业景气速览》显示,三大季度景气指数全线环比上行:营收景气指数由 2025 年四季度的 0.65 升至 2026 年一季度0.81,环比提升 24.3%;车用半导体综合指数从 1.53上涨至 1.78,环比涨幅 16.2%;盈利指数改善幅度相对平缓,自 3.80 增至 4.29,环比上涨12.8%。

数据抬升印证市场步入修复通道,但复苏并不均衡。布局存储芯片、车载 AI 算力、高性能计算、车载互联、软件定义汽车(SDV)平台的厂商成为拉动行业增长的核心力量,其中美光、高通表现尤为突出:美光受益于存储行业景气上行与单车车用存储搭载量提升;高通依托智能座舱、高级驾驶辅助(ADAS)、车载通信及软件定义汽车平台的持续放量,稳居车用半导体综合指数榜首。

配图:2026 年一季度车用半导体行业平均景气表现

车用半导体指数走势直观反映行业变化:经历 2024 年部分时段及 2025 年初的低迷后,指数自 2025 年下半年进入快速上行通道,并在 2026 年一季度创下阶段新高。相较于 2019 年一季度基准值,车用半导体营收持续走强,但增长动能不断向头部赛道集中。

赛道集中化已成行业关键特征。2026 年一季度数据进一步表明:车用半导体增长高度绑定高算力、高存储需求、适配软件定义汽车的硬件架构,而非全品类器件普涨。深耕中央集中式计算、AI 座舱、智能驾驶辅助系统、大容量车载存储赛道的供应商业绩拉动效果最强。

与之相反,多家聚焦传统车用业务的芯片厂商仍承压:受整车产量起伏、库存去化、产品调价、电气化需求不均衡等因素拖累,意法半导体、恩智浦、罗姆、安森美车用半导体综合指数环比涨幅微弱甚至走弱;主营成熟功率器件、分立器件、传统车身控制芯片的厂商复苏进度持续滞后。

盈利层面同样呈现显著厂商分化。尽管行业盈利指数环比走高,但增长主要由需求旺盛、经营杠杆优化的头部企业贡献;其余不少厂商盈利数据低迷甚至亏损,产品定价、晶圆稼动率、库存调整、重组开支、下游整车结构差异仍是制约盈利的主要阻力。

对于整车厂(OEM)、一级零部件供应商、半导体原厂而言,行业规划逻辑已发生转变:行业核心问题不再是车用半导体需求能否复苏,而是供应链策略、产品管线、整车电子电气架构能否适配下一阶段发展趋势 —— 即软件定义化、高算力化、高存储化,且中国市场成为影响行业走向的关键变量。