AI算力的终极约束已从芯片转向电力。机柜功率从传统的5–15 kW起步,到当下主流AI机柜的120–140 kW,再到英伟达2027年旗舰产品Rubin Ultra NVL576设计目标的600 kW,乃至2028–2030年前后行业预期的1 MW量级,催生了一条从电网到芯片核心的全新万亿级产业链重构机遇。

一、电力需求:规模与烈度前所未有

1.1 数据中心用电需求爆炸

全球数据中心电力需求正经历史无前例的增长。Goldman Sachs预测,全球数据中心用电将从2023年基准上升50%至2027年,到2030年底累计涨幅高达165%。当前全球数据中心装机约55GW,到2027年将扩至约92GW,AI算力在其中的占比将从14%飙升至27%。

多家机构给出更为激进的预测:Bain 2025年10月报告基准场景预期2030年全球数据中心电力需求达163GW,接近2025年水平的两倍;JLL则预测到2030年全球数据中心装机容量可能突破200GW。

以台湾为例,台湾政府预估AI相关用电到2028年将达2023年的八倍。摩根士丹利预测,美国数据中心2025–2028年用电需求将达72GW,但可接入电力仅约25GW左右,结构性缺口高达约47GW,相当于47座核电站的发电量。

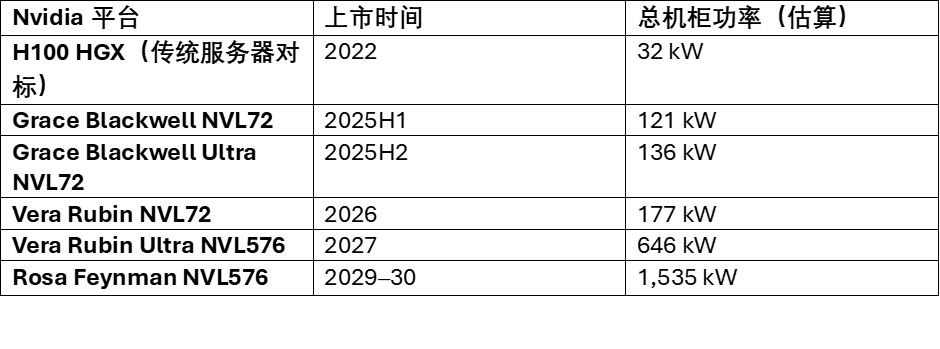

1.2 机柜功率:百倍跳跃的物理革命

机柜层面的功率演进揭示了此次需求爆炸的物理根源。

传统云服务器机架仅需10–15 kW,而Feynman时代单机柜功率预计将超过1.5 MW,相当于为1,000户美国家庭供电,较传统机架暴增约100倍。驱动这一跳跃的核心因素是GPU热设计功耗(TDP)的持续攀升:Blackwell时代GPU TDP约1.2 kW/芯片(B200液冷版),到Feynman时代业界预计将达5 kW+/芯片,且单机柜GPU数量从72个扩展至576个。

1.3 每瓦Token数成为核心效率指标

随着功率密度跃升,"Tokens per Watt"(每瓦特生产Token数)已从设施效率指标PUE的补充,跃升为数据中心运营商的首要优化目标。数据中心在固定电力包络内运营,最大化每瓦算力直接等同于最大化收入。宽带隙半导体(SiC、GaN)因能显著提升电能转换效率(SiC基系统效率可超97%)而受到前所未有的重视。

1.4 超大规模云厂商CAPEX驱动

2026年全球超大规模厂商AI资本开支合计预计已突破1万亿美元,仅Big Four(亚马逊、微软、谷歌、Meta)合计即达约7250亿美元,较2025年增长约77%,系人类历史上首个算力开支万亿年。其中电力与实体基础设施占据相当比例。现实是订单已开始倒逼产业链:当前燃气轮机三巨头(GE Vernova、西门子能源、三菱重工)订单已排至2029–2030年,价格较2019年上涨近三倍;变压器交货期普遍延长至2年以上,部分型号长达3–5年;德克萨斯州ERCOT电网大型负载接入申请已累计超过230 GW(超过该州历史峰值用电的两倍),而实际已接入的仅约7.5 GW,结构性缺口持续扩大。

二、产业链全图景:从电网到GPU核心

AI电力供应链可被解构为三大层次:电力来源层(发电与输电)、数据中心供配电层(变电至机柜)和机柜级功率半导体层(机柜到芯片核心)。

2.1 第一层:电力来源层

传统电网:特高压(UHV)输电是中国的独特优势。国家电网计划2026–2030年投入4万亿人民币(约5740亿美元),全行业电网投资超5万亿人民币,构建国家超级电网,将西部可再生能源高效传输至东部AI算力密集区。全球电网投资2024年已达约4000亿美元,2025年进一步攀升。

天然气发电:面对电网并网周期漫长(绿地项目需5年),数据中心转向场外天然气发电。截至2025年底,美国天然气在开发各阶段(含宣布、预建设、在建)总装机已达252 GW,较一年前增近三倍;其中德克萨斯州一州即达80.6 GW,近一半计划直接为数据中心供电。

核电与SMR:微软已与Constellation Energy签署20年协议重启三哩岛(现Crane清洁能源中心),目标2027年重启,提供约820MW清洁电力。小型模块化反应堆(SMR)提供24小时稳定无碳基础电力;德勤估算新核电可满足未来十年数据中心电力需求增量的约10%,IEA则预测核电届时将占数据中心用电的16–18%。

储能(ESS): 2025年被行业视为AIDC储能需求元年,2026年是规模化放量转折年。储能从传统的备用电源升级为AI算力基础设施的刚需配置,帮助平滑GPU负载摆动,支撑800VDC主干电路。国家能源局数据显示,中国新型储能产业正进入政策、刚需与经济性三重红利共振。

2.2 第二层:数据中心供配电层(电网到机柜)

这是产业链价值迁移最剧烈的层次,架构正经历从低压AC向800VDC高压直流的革命性切换。

变压器:AI数据中心建设拉动变压器需求呈爆发式增长。据行业估算,一座100MW级智算中心需配套约450MVA变压器,需求强度是传统场景的4.5倍。2025年中国变压器出口达创纪录的646亿元人民币(约93亿美元),同比增长约36%。中国掌握全球约60%的变压器产能,且在特高压领域处于全球领先地位。

固态变压器(SST):SST是革命性的替代方案,可将中压AC(13.8–35kV)直接转换为800VDC母线,与传统变压器相比体积和重量大幅缩减(约为传统变压器的三分之一),且无需大规模土建即可快速部署。广义SST市场规模预计2030年接近10亿美元(CAGR约32%),其中数据中心专用SST将是产业链新增量最大的细分品类。

UPS与储能系统:数据中心ESS在高压架构下的半导体内容物价值将从当前约7.85k美元/MW提升至14.13k美元/MW(据BofA估算)。SiC在高压ESS连接与保护领域将是核心受益材料。

固态断路器(SSCB):替代机械式断路器,在纳秒到微秒级完成高压直流的故障隔离,是800VDC架构的安全基石。全球SSCB市场2025年已达约48亿美元,预计2030年增至约71亿美元;其中数据中心专用模块为高速增长细分方向。

液冷系统:传统风冷已趋近物理极限。全球液冷市场2027年预计约达176亿美元,中国是最大单一市场;全球长期规模随AI机柜功率持续攀升而快速扩张。Vertiv预测AI机柜功率密度将从2024年的50kW升至2029年的1MW。

2.3 第三层:机柜级功率半导体层(机柜到GPU核心)

这是整个产业链中技术密度最高、材料创新最活跃的层次。据BofA估算,该层TAM将从2025年的79亿美元增长至2030年的268亿美元(CAGR约28%);最新报告亦显示该层市场2026–2027年将有60–80%的加速增长。

电源供应单元(PSU):每台高端AI服务器配置多个高效PSU。从低压架构向48V/54V过渡,再到800VDC时代,PSU内的功率器件价值不断提升。

中间总线转换器(IBC):将800VDC母线降压为机柜内部配电电压,是整个功率树中价值量增长最快的节点之一。

多相电压调节器(VRM):紧贴GPU封装,将输入电压精确调节至芯片工作电压(约1V量级)。GPU TDP每提升一代,VRM内的多相控制器、功率MOSFET与磁性元件需求同步放大。BofA认为TXN(德州仪器)在VRM控制器市场占据领先份额。

宽带隙半导体(SiC与GaN):这是未来五年增量最大的材料类别。

- SiC TAM将从2025年的约1.83亿美元增长至2028年的约21.75亿美元,增长约12倍,尤以高压架构下的SST、ESS和SSCB为主要驱动

- GaN则在机柜级高频DCDC转换中占据主导,TAM从约1.18亿美元增至2028年的约14.43亿美元

- ON Semiconductor 估算其在下一代1MW AI机柜的功率半导体内容物已从5万美元/台翻倍至10万美元/台。

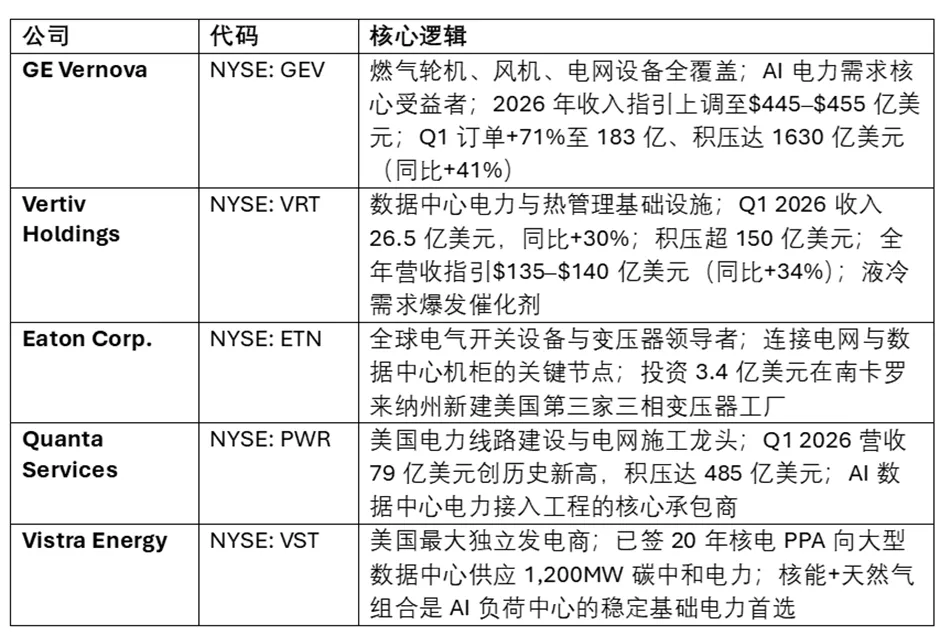

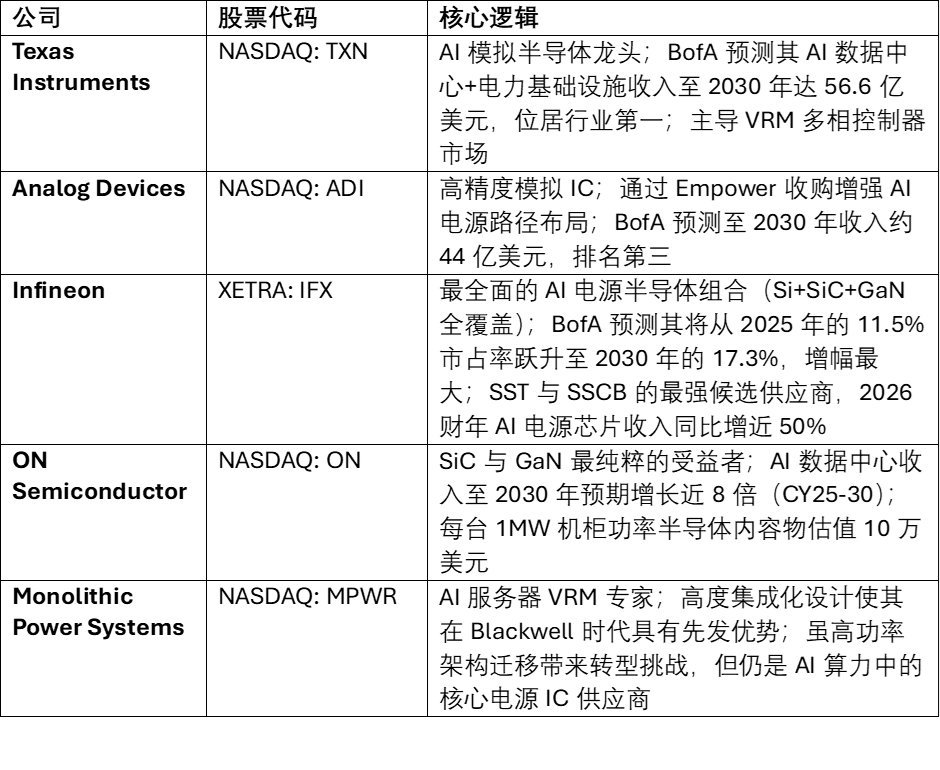

三、美股核心概念股

3.1 电力基础设施层

3.2 功率半导体层

3.3 数据中心运营/REIT层

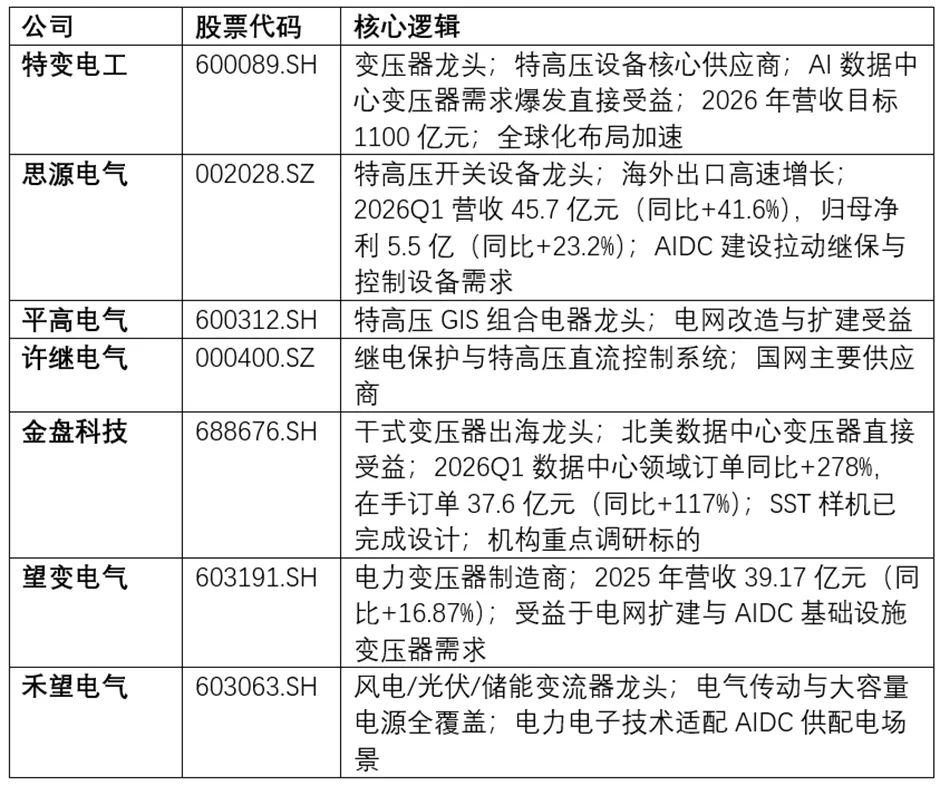

四、中国核心概念股

4.1 电网基础设施与变压器

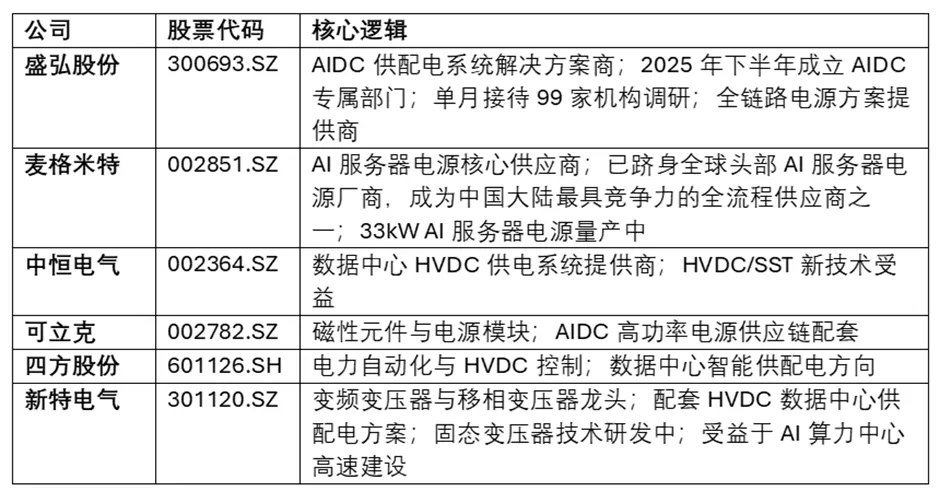

4.2 AI数据中心供配电设备(HVDC/SST方向)

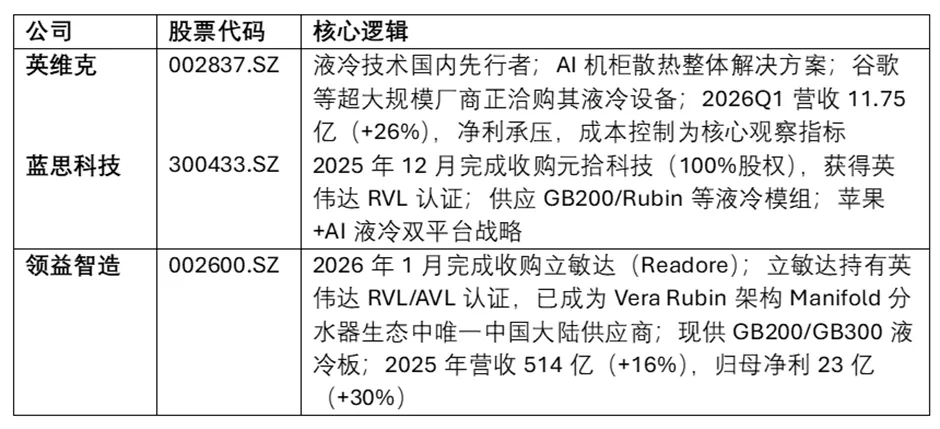

4.3 液冷与散热

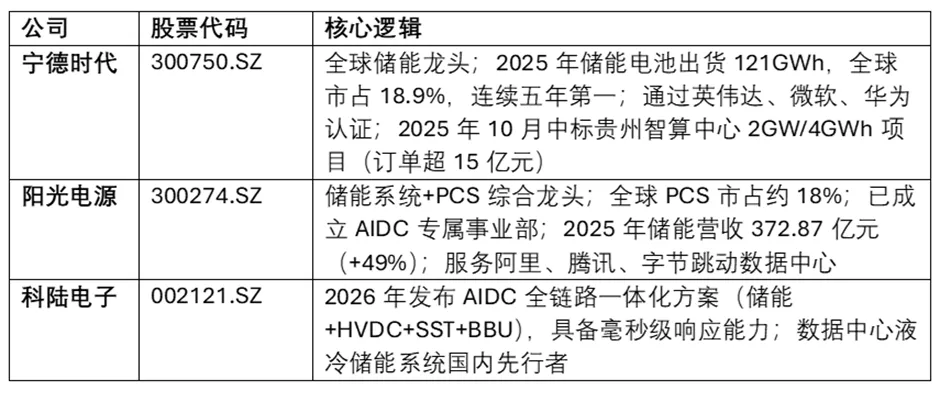

4.4 储能(AIDC方向)

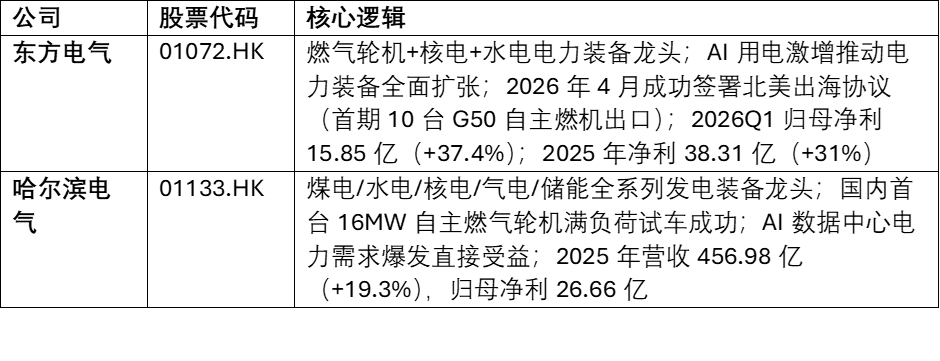

4.5 H股电力设备

五、产业链投资逻辑与时间节点

5.1 从瓦特到Token三阶段行情

第一阶段(2023–2025):算力硬件驱动。 GPU/服务器供不应求,GPU制造商(NVDA)与内存厂商(SK Hynix)是最大受益者。电力基础设施尚处预热阶段。

第二阶段(2025–2027):供配电基础设施爆发。机柜功率从100kW级向600kW+演进,英伟达800V HVDC架构从2027年正式导入(Rubin Ultra为首批支持平台),是高压直流架构的真正起点。变压器(含SST)、UPS、液冷、模拟半导体(Infineon、TXN、ON)是核心受益层。当前正处于这一阶段的加速期。

第三阶段(2028–2030):发电与微电网层爆发。 Feynman Ultra架构(约2029年)将推动机柜功率突破1.2MW、远期有望达2MW,倒逼数据中心演变为混合微电网,场外天然气+核电+储能将成为主流配套方案。GE Vernova、Vistra、Constellation等将进入估值重构期。

5.2 中美竞争态势

中国在传统电力基础设施(变压器、UHV)领域拥有显著优势——掌握全球约60%的变压器产能,2025年创纪录出口。但在高性能功率半导体(SiC、GaN)和数据中心核心电源IC(VRM、IBC)方面,Infineon、TXN、ON等欧美厂商仍占据主导,中国厂商(麦格米特、盛弘等)目前集中在服务器PSU(电源供应单元)层面,向上游延伸是中期看点。

中国的特殊优势在于:其煤电与可再生能源的高度互补体系为AI数据中心提供了量大、稳定、成本低的电力组合;同时,人民币5万亿的电网投资承诺将加速特高压网络扩张,有效解决可再生能源"发在西部、用在东部"的时空错配。

5.3 核心风险

- 电网并网周期:即使资金到位,美国绿地数据中心项目从启动到并网仍需5年,这不可压缩的周期将形成结构性缺电

- SST技术成熟度:固态变压器与SSCB目前仍处于试验阶段,规模化部署的真正拐点估计在2028年;若商业化延迟,SiC受益时间表相应后移

- 能效突破带来的需求衰减:每隔一代Nvidia平台均追求更高的"每瓦Token数",若能效突破超预期,原有的电力需求预测可能被下调(BCG的198GW vs 152GW情景差异即源于此)

- 中国出口管制风险:欧美可能加强对中国变压器等战略设备的采购审查,影响国内厂商出海节奏

- 地缘政治:AI供应链分裂可能导致中美数据中心建设节奏差异扩大,影响单一市场的需求预测

免责声明:本文所有内容仅供参考,基于公开信息整理,不构成任何投资建议或买卖要约。文中涉及的个股、板块观点及预测数据均存在不确定性,实际结果可能与预测存在重大差异。投资者须独立评估相关风险,并在必要时寻求专业财务顾问意见,任何基于本文所作的投资决策,风险由投资者本人承担。