一、2026 年 4 月 15 日至今股价下跌核心原因

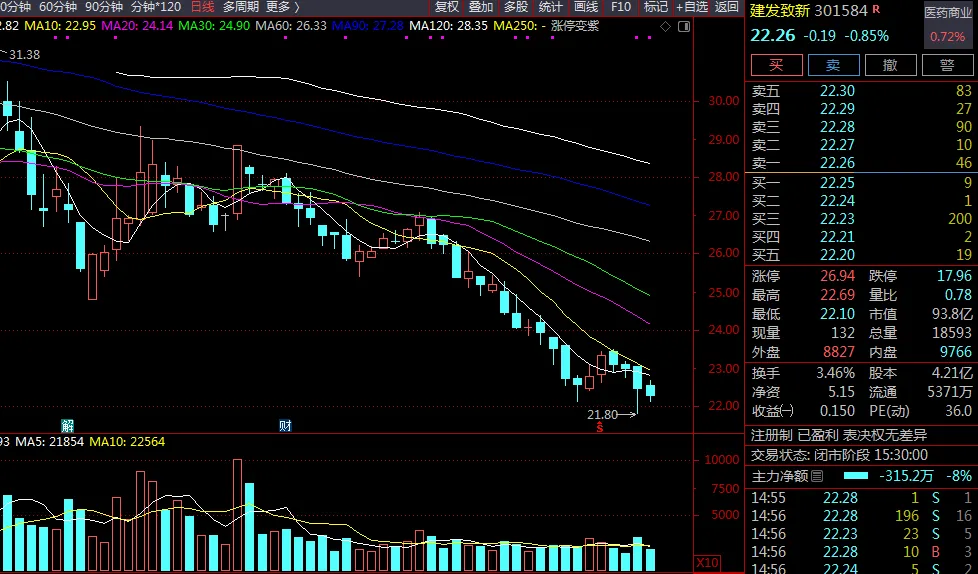

截至 2026 年 6 月 5 日收盘,建发致新股价报 22.26 元,较 4 月 15 日收盘价 28.83 元最大下跌24.38%,主要由以下六大因素叠加导致:

1. 一季报盈利质量引发市场担忧(直接导火索)

2026 年 4 月 21 日公司发布 2025 年年报及 2026 年一季报,虽然一季度归母净利润同比增长 32.44%(6517.85 万元),但经营活动现金流净额为 - 3.68 亿元,同比大幅恶化,市场对 "账面利润未转化为真金白银" 产生质疑。同时,应收账款同比增速远超营收增速,存货周转效率有所下降,进一步加剧了投资者对增长质量的担忧。

2. 核心业务血管介入产品增速放缓

公司第一大品类血管介入器械受集采常态化影响,价格体系持续调整,行业渠道重构,导致该业务收入增速明显放缓。尽管公司通过承接集采溢出份额维持了业务稳定,但毛利率承压,市场对其传统高值耗材流通业务的增长预期下调。

3. 主力资金持续净流出

近 20 个交易日主力资金累计净流出6435.58 万元,近 10 个交易日净流出 2905.46 万元,连续多日被主力资金减仓。同时,融资余额累计减少 859.53 万元,显示杠杆资金也在撤离。

4. 技术面破位引发止损盘踩踏

6 月 4 日盘中股价创 60 日新低 21.80 元,跌破前期关键支撑位,触发程序化交易止损盘和融资盘集中抛售,进一步放大了下跌幅度。目前股价已低于市场平均持仓成本(25.65 元),套牢盘压力较大。

5. 市场系统性风险与行业板块拖累

近期 A 股整体呈现震荡下行趋势,医疗器械板块受集采政策预期和资金偏好转向影响表现不佳,建发致新作为次新股,流通盘较小,波动幅度被放大。

6. 高资产负债率引发偿债担忧

2026 年一季度公司资产负债率高达83.38%,显著高于医疗器械流通行业平均水平,市场对其偿债能力和财务风险存在一定担忧。

二、公司基本面与主营产品介绍

1. 公司基本概况

建发致新是建发集团旗下的全国性医疗器械流通龙头企业,2025 年 9 月 25 日在创业板上市。公司专注于医疗器械直销、分销业务,并为终端医疗机构提供医用物资集约化运营(SPD)服务,是国内血管介入器械流通领域的领先企业。

下游覆盖:直接服务全国 31 个省(区、市)超过 4000 家终端医疗机构,其中三级医院超 2000 家 物流网络:在全国建立 98 个区域自营仓库,并在上海、北京等地建立三方物流仓储基地 合作厂商:与美敦力、微创医疗、迈瑞医疗、贝克曼库尔特等 100 余家国内外知名医疗器械厂商建立长期稳定合作关系

2. 核心财务数据(2024-2026Q1)

3. 主营产品与业务结构

公司业务分为医疗器械流通和SPD 服务两大板块,产品覆盖四大类:

三、未来三年营收与净利润预测

基于东莞证券 2025 年 12 月 24 日深度报告及公司最新经营情况,结合行业发展趋势,预测如下:

预测依据:

传统流通业务:受益于集采后行业集中度提升,预计维持 10% 左右的稳健增长 SPD 业务:目前全国公立医院渗透率仅约 15.29%,未来 3 年有望保持 50% 以上的高速增长,成为公司核心增长引擎 盈利能力:随着高毛利 SPD 业务占比提升及费用管控见效,净利润增速将持续高于营收增速

四、短中长期上涨空间预测与操作策略

1. 短期(1-5 天):弱势震荡,反弹空间有限

- 技术面

:当前股价处于空头行情,短期压力位 23.49 元,支撑位 22.10 元 - 上涨空间

:若出现超跌反弹,最高可能触及 23.5 元,上涨幅度约 5.5%;若跌破 22.10 元支撑位,可能下探 21 元 - 操作策略

:逢高减仓,避免追高,观望为主。已持仓者可在 23 元上方适当减仓,降低仓位至 3 成以下

2. 中期(1-4 周):下跌趋缓,等待企稳信号

- 技术面

:下跌趋势有所减缓,但仍未出现明确的企稳信号,需关注 25 元关键压力位 - 上涨空间

:若主力资金连续 3 日净流入且股价站稳 25 元,可能开启反弹行情,目标价 28 元,上涨幅度约 25.8%;若继续走弱,可能下探 20 元整数关口 - 操作策略

:观望为主,耐心等待。待股价站稳 25 元且成交量放大至日均 5000 万元以上时,可轻仓介入(仓位不超过 5 成)

3. 长期(1-6 个月):基本面支撑,具备估值修复空间

- 基本面

:SPD 业务高速增长,市场空间广阔;公司依托建发集团的资金和资源优势,有望持续扩大市场份额 - 估值水平

:当前市盈率 TTM 为 32.84 倍,低于医疗器械流通行业平均水平(35-40 倍),具备一定的估值修复空间 - 上涨空间:

保守目标:26.6 元(对应 2026 年 35 倍 PE),上涨幅度约 19.5% 乐观目标:30.4 元(对应 2026 年 40 倍 PE),上涨幅度约 36.6% - 操作策略

:逢低布局,分批建仓。可在 22 元以下逐步建仓,20 元以下加大仓位,长期持有至目标价

五、风险提示

- 集采政策风险:若集采范围进一步扩大或降价幅度超预期,将对公司传统流通业务的毛利率产生较大压力

- SPD 业务拓展风险:SPD 项目建设周期较长,若拓展进度不及预期,将影响公司业绩增长

- 市场竞争风险:医疗器械流通行业竞争加剧,可能导致公司市场份额和毛利率下降

- 财务风险:公司资产负债率较高,若融资环境收紧,可能面临一定的偿债压力