特别说明:本文系中国化工经济技术发展中心推出的《中国石油和化工大宗产品年度报告》(2026版)之尼龙66篇的缩略版。如需了解该产品及其它产品报告全文以及更有深度的专题报告,请与我们联系。

尼龙66化学名为聚己二酰己二胺,由己二胺与己二酸聚合而成。近年来,随着关键原料己二腈国产化技术的突破,中国尼龙66产业链自主可控能力显著增强,产能快速扩张,行业正从规模发展向高质量、高附加值方向转型。相较于尼龙6,尼龙66在耐热性、结晶度、机械强度及吸水性方面表现更卓越,被广泛应用于机械、汽车、电子、交通运输、航天航空、化工、纺织服装等领域。

世界尼龙66产能持续增长。2025年,世界尼龙66产能同比增长8.3%,产量同比增长8.1%,装置平均开工率为60.6%。

世界尼龙66供应呈现高度区域集中化特征,生产主要集中在东北亚、北美和西欧等地区。东北亚地区(特别是中国)的尼龙66产业迎来快速发展时期。2025年,东北亚地区尼龙66产能占世界总产能的51.5%,其次是北美和西欧,其产能分别占世界总产能的29.3%和13.0%。

世界尼龙66约80.7%的生产能力集中在产能排名前十位的生产企业。目前尼龙66市场仍由欧美巨头主导,但中国企业凭借技术突破和产能扩张快速崛起。2025年,世界尼龙66主要生产企业数量超40家,科氏工业集团是世界最大的尼龙66生产企业,其产能占世界总产能的18.6%,奥升德高性能材料有限公司和英威达尼龙化工(中国)有限公司分别位于第二位和第三位。

世界尼龙66消费量继续增长。2025年,世界尼龙66消费量同比增长8.1%。世界尼龙66消费主要集中在东北亚、北美和西欧等地区。2025年,东北亚地区尼龙66消费量占世界总消费量的45.3%,位居首位;北美地区占世界总消费量的19.6%;西欧地区占世界总消费量的18.0%。

世界尼龙66产能扩张加速,供需结构性矛盾凸显。未来两年,世界将新增尼龙66产能超过70万吨/年,新增产能主要来自东北亚地区,主要为中国。预计2023~2027年世界尼龙66产能年均增速为8.9%,同期消费年均增速为4.5%。

中国尼龙66供应呈现产能快速扩张与产量增速放缓并存的趋势。2025年,随着中国石油辽阳石化分公司、上海洁达尼龙材料有限公司等尼龙66项目投产,中国尼龙66产能同比增长22.4%,产量同比增长23.3%。

尽管己二腈国产化突破缓解了原料制约,推动行业规模扩张,但下游汽车、电子等领域需求增速低于产能投放速度,叠加行业竞争加剧,导致产能结构性矛盾凸显。未来,随着新增产能持续释放,行业整合与技术升级将成为优化供给结构的关键。

2025年中国尼龙66表观消费量同比增长10.6%,自给率同比提高11.0个百分点。中国尼龙66消费结构正朝着更优化、更贴合市场需求的方向迭代。2020~2025年,其下游消费领域呈现出鲜明的结构性调整特征。作为核心消费领域,工程塑料虽仍占据主导地位,但占比小幅回落。

中国尼龙66进出口呈现“进口缩量降额、出口增速分化、净进口锐减”的特征。2025年尼龙66进口量为11.3万吨,同比下降31.7%;出口量为17.6万吨,同比增长23.9%。进口贸易方式排在第一位的是一般贸易,占总进口量的62.5%;第二位是进料加工贸易,占总进口量的26.1%。尼龙66进口主要来自美国、新加坡和马来西亚,约占总进口量的49.0%。

在己二腈原料国产化趋势下,中国尼龙66行业迎来建设高峰,产能将进入新一轮集中爆发期。据不完全统计,未来两年,中国尼龙66产能增长主要来自山东聚合顺新材料有限公司、郓城旭阳新材料有限公司、天津新和成材料科技有限公司等项目。随着新装置的投产,中国尼龙66将出现严重供大于求的局面。预计2023~2027年的年均增速将达到25.3%。

以上文章摘选自《中国石油和化工大宗产品年度报告》(2026版)

作为国内首个第三方机构编制的《中国石油和化工大宗产品年度报告》,13年来始终坚守专业、客观、理性的核心准则,勾勒现状、解析问题、研判走势。报告已成为政府部门、行业协会、重点企业、化工园区及金融、咨询、研究等机构广泛使用的重要参考资料。

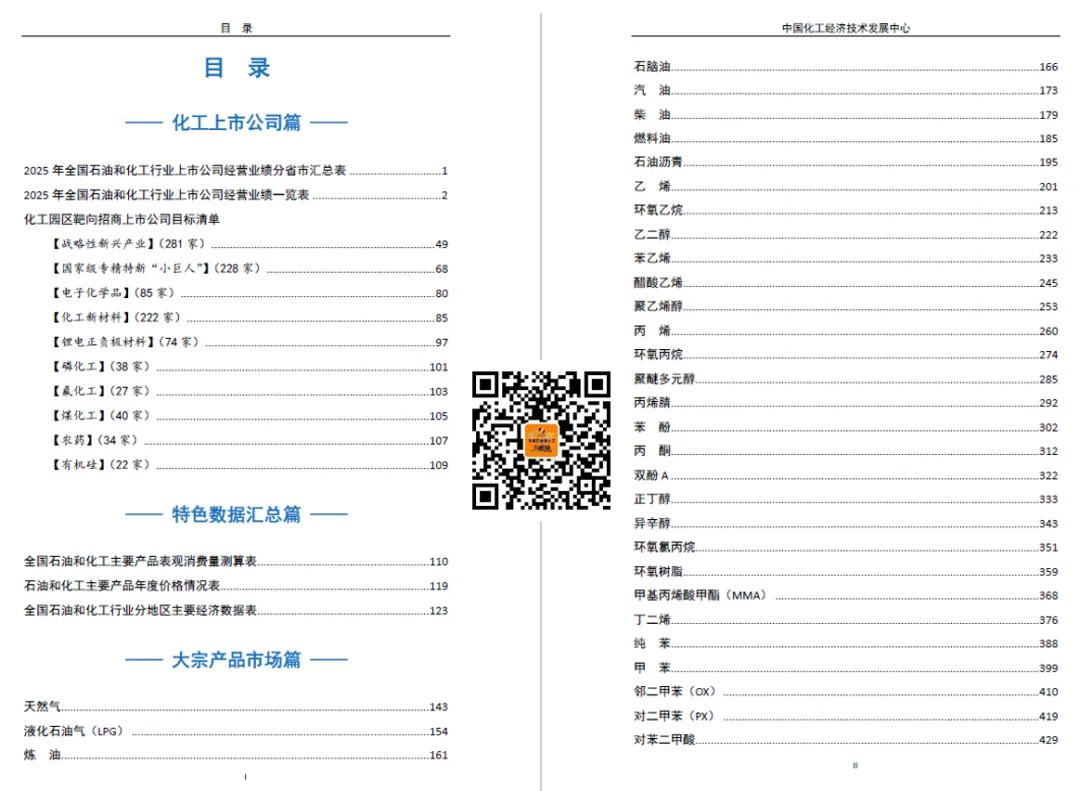

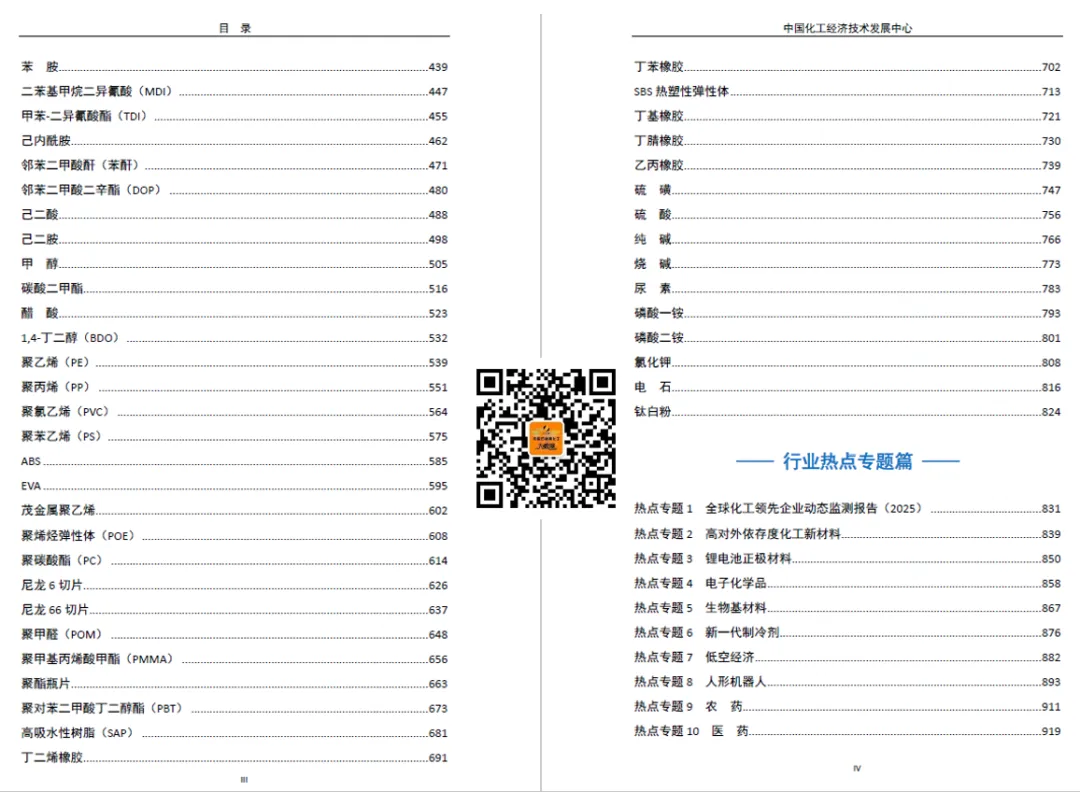

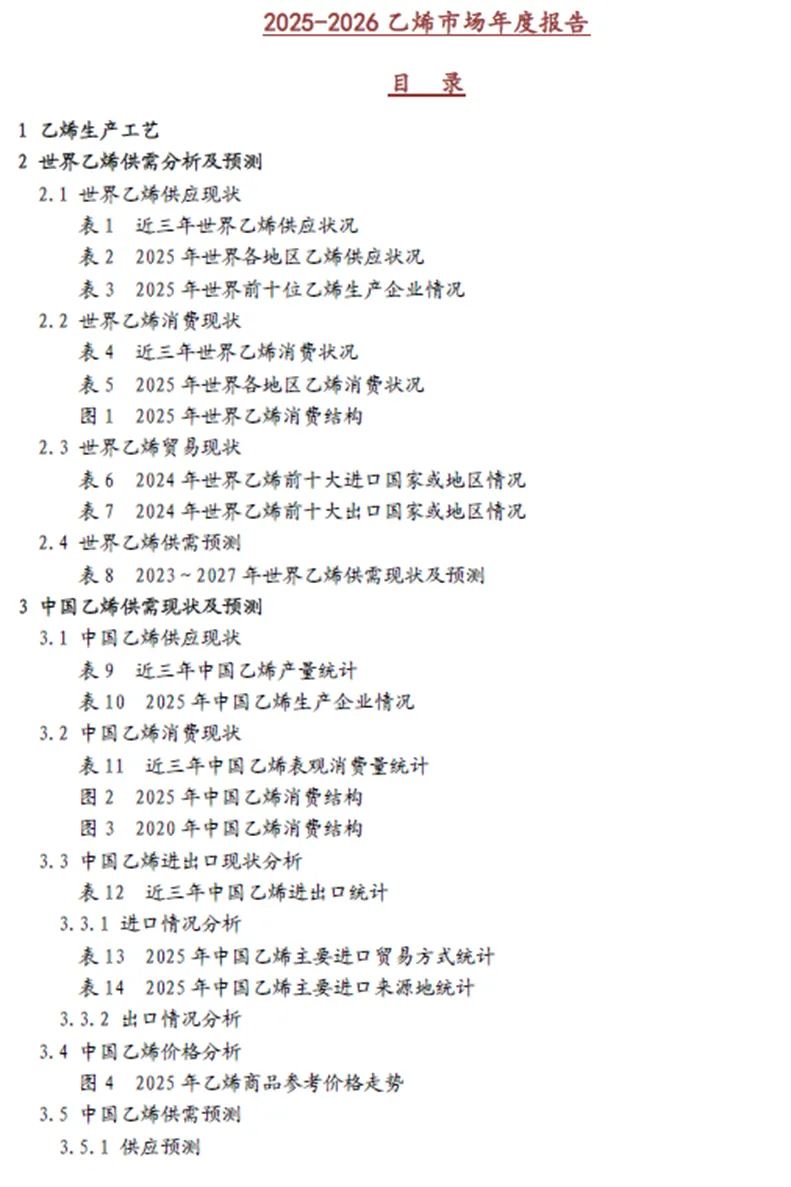

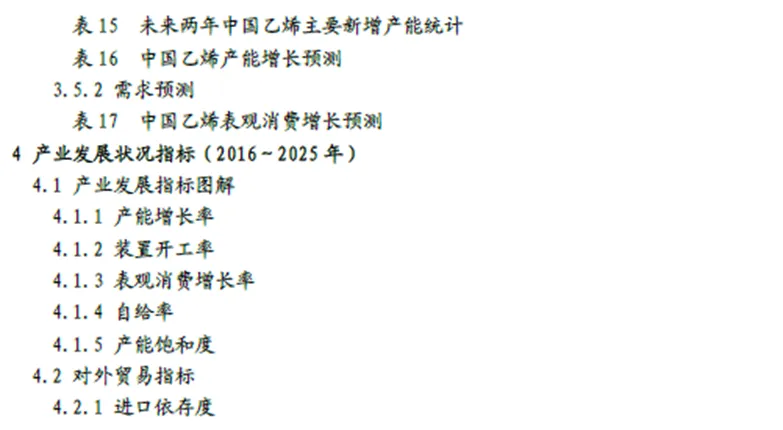

? 上下滑动图片 查看报告目录?

焕新升级,四大篇章:多维度覆盖,精准适配多元需求

2026版《报告》守正创新、全面升级,在延续既有框架和编写风格的基础上,进一步优化内容结构,扩展数据覆盖,提升资料的连续性、完整性和可读性。四大核心篇章以企业为起点、以市场为落点、以前沿为延伸,构建“上市公司-特色数据-市场-热点产品”多链条分析体系。

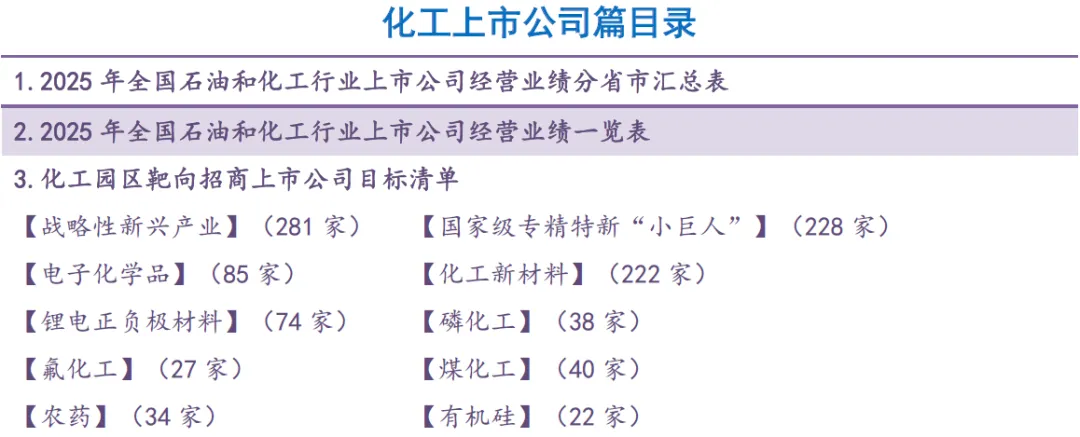

系统梳理沪深京三地790家石化上市公司2025年度经营数据,打造:

分省市经营业绩汇总 经营业绩一览 十大靶向招商目标清单 聚焦战略性新兴产业、专精特新“小巨人”、电子化学品、化工新材料等十大赛道。为园区精准招商、产业布局、链条补位、赛道培育及企业战略研判、投资合作、对标发展提供有力数据支撑。

持续扩容升级,覆盖:

全国石油和化工主要产品表观消费测算表

包括能源及其加工产品、化学矿及农用化工产品、无机化工原料、有机化学产品、合成树脂、合成纤维单(聚)体、合成橡胶及助剂、合成纤维和塑料薄膜等9大类157个产品的上年表观消费测算数据和同比,指标包括产量、进口量、出口量、表观消费量、自给率、进口依存度等。石油和化工主要产品年度价格情况表

包括油品及其它能源产品、无机化工原料、有机化工原料、化肥、合成树脂及聚合物、合成纤维单体、橡胶及制品等7大类95个产品的近10年价格监测数据。

全国石油和化工行业分地区主要经济数据表

包括石油和天然气开采业、石油煤炭及其它燃料加工业、化学原料和化学制品制造业、化学纤维制造业、橡胶和塑料制品业、石化化工业、石油化工业、石化化工上下游和石油化工上下游等9大行业分类和组合的分省经济数据、排名和同比,指标包括资产、负债、营收、利润、用工人数、营收利润率、资产负债率和人均营收等。

数据连续、完整、精准,既是研究底座,也是研判依据。

产品再扩容!新增炼油、聚醚多元醇、己二胺、茂金属聚乙烯、POE 5个重点产品, 产品总数增至76个。

覆盖能源及其加工产品、有机化学品、合成纤维单(聚)体、合成树脂、合成橡胶、无机化工原料等品类。 每个产品自成体系,历史供需数据可追溯至2012年。

助力企业精准把握细分市场机遇。

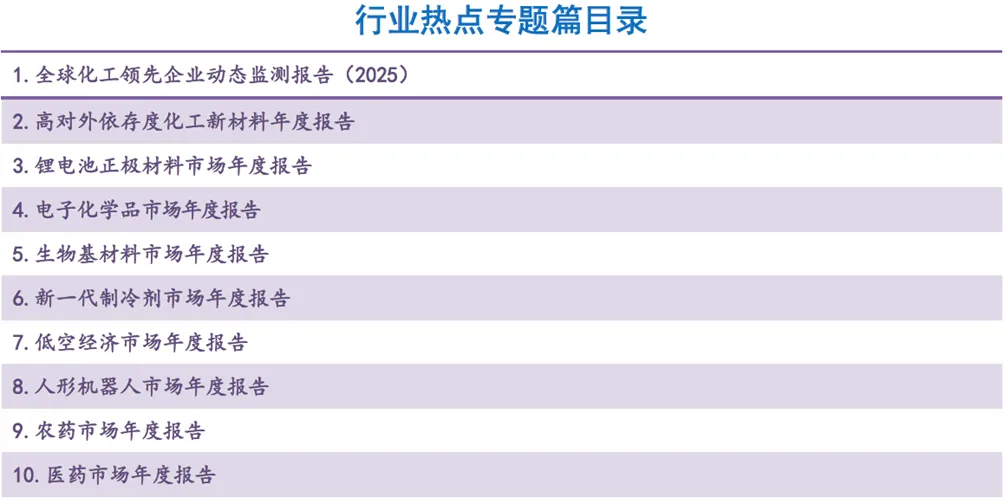

紧扣行业热点,精选10大核心专题:全球化工领先企业动态报告(2025)、高依存度化工新材料、锂电正极材料、电子化学品、生物基材料、新一代制冷剂、低空经济、人形机器人、农药、医药,对标国内外产业现状,剖析技术壁垒、市场潜力、竞争格局。力求每篇均紧扣行业热点、回应重点关切。

为新赛道布局、技术创新突破、绿色转型落地,提供前瞻性指引。

? 上下滑动图片 查看报告详细介绍?

如需进一步了解报告详细内容、定制特色数据服务或进行专题咨询,欢迎随时与我们联系。

咨询电话:010-84885148

尼龙66报告作者

本公众号部分发布的图片、文字、音视频等内容来源于互联网公开渠道或读者投稿,其版权归原作者或原发布者所有。我们致力于保护原作者版权,在使用时会尽可能标注来源或作者,但部分内容可能因来源不可考、转载链条较长等原因未能及时核实或注明。如涉及作品内容、版权或其他知识产权问题,请相关权利人通过留言或后台联系方式与我们联系,并提供相关权属证明,我们将在核实后第一时间予以删除、替换或作出相应处理。