ADL 体育与科技是ADL China旗下周更类栏目号,持续关注国内外体育科技行业动向。ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。

Sports Technology

"这听起来就像 我的幸运发现"

6/5 2026

6月4日美股盘后,lululemon(NASDAQ:LULU)发布2026财年第一季度财报(截至2026年5月3日)。表面上看,这是一份「营收超预期」的季报——总营收24.7亿美元,同比增长4%,略高于约24.4亿美元的市场一致预期;摊薄每股收益1.69美元,基本符合预期。

但市场只用了一个动作回应:盘后股价一度下挫超过10%。原因不在已经发生的Q1,而在管理层对全年的判断——lululemon同时下调了二季度与全年的营收和利润指引。一家曾经被视作「定价权教科书」的高端运动品牌,正在把自己的增长曲线、利润曲线和叙事,一起向下重设。

这一季的lululemon,正卡在一个微妙的位置:营收仍在增长,利润却开始失血,而真正还在长的那部分生意,已经不在它的大本营北美。一份「表面体面、内里承压」的财报,配上一次幅度不小的全年下修——这基本就是市场盘后用脚投票的全部理由。

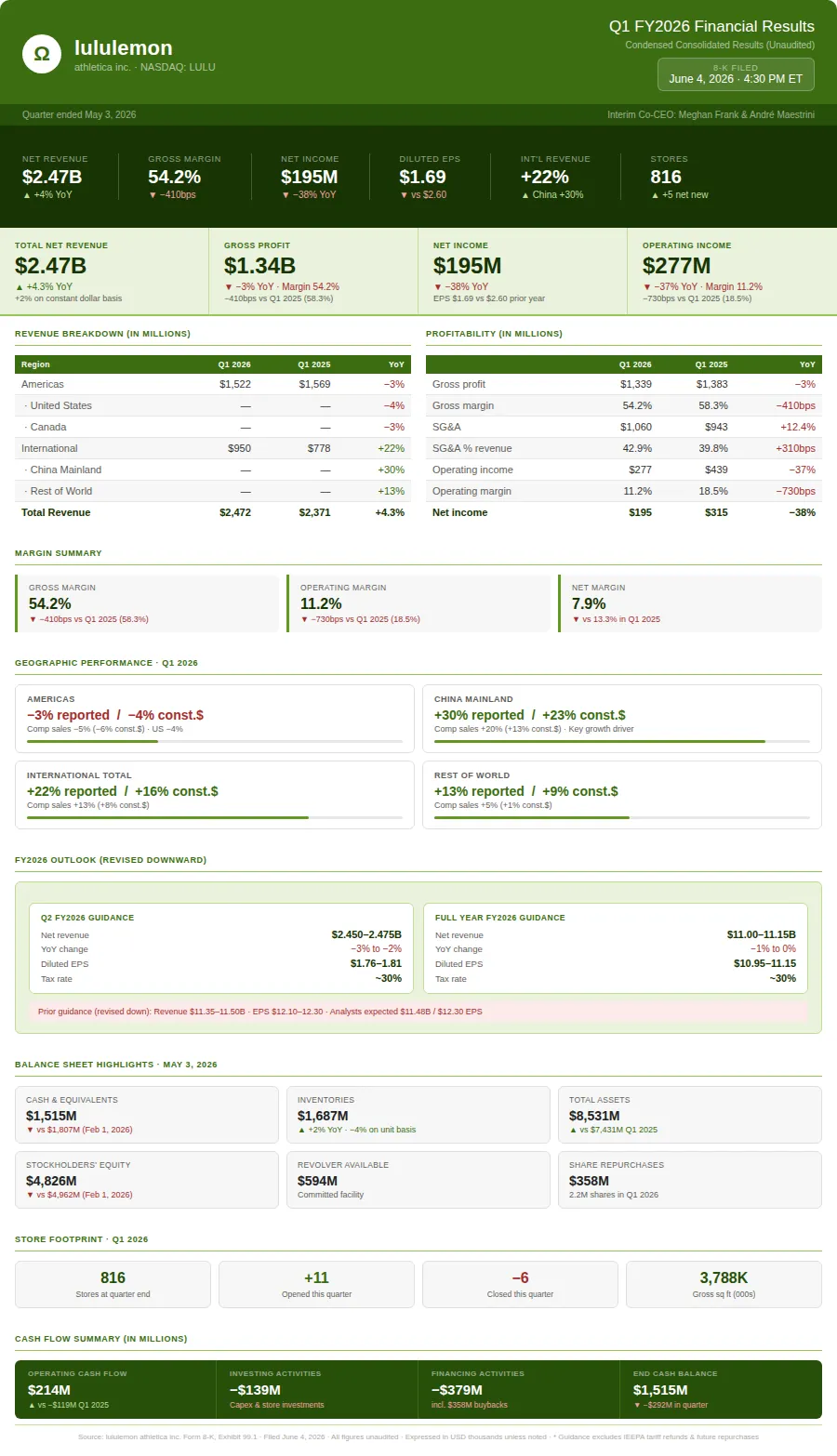

先读这张财报图:三个被低估的信号

在拆解细节之前,先把这张一页式财报图读懂。它把本季最重要的张力压缩进了三个区块——顶部的核心指标条、中部的地理表现、底部那块被标成粉色的「下调后指引」。

信号一:营收与利润,第一次明显「背道而驰」。 看顶部指标条——净营收24.7亿美元(+4%)旁边,净利润1.95亿美元写着「-38%」,摊薄EPS从去年同期的2.60美元跌到1.69美元,毛利率54.2%下方标着「-410bps」。这不是一份「增收又增利」的财报,而是一份「增收、却严重减利」的财报。营收靠汇率和门店数撑住了正增长,但每一块钱营收的赚钱能力,正在快速变薄。

信号二:增长引擎已经换了地理位置。 中部地理区块的对比很刺眼:美洲(Americas)报告口径-3%,而中国大陆+30%、国际整体+22%。lululemon最大的市场北美在收缩,最快的市场中国在狂奔。这意味着这家公司的「增长」已经不再来自它的发源地,而是被国际业务、尤其是中国,硬生生托起来的。

信号三:真正的「核弹」,是那块粉色的指引框。 图中「FY2026 OUTLOOK(REVISED DOWNWARD)」被单独标成粉色,并附了一行小字:此前指引为营收113.5–115.0亿美元、EPS 12.10–12.30美元。如今全年营收被下调到110.0–111.5亿美元(同比-1%到持平),EPS下调到10.95–11.15美元——相当于在11周内,把全年利润预期一刀砍掉约1美元/股、幅度约9%。市场卖的不是Q1,是这块粉色框里的「下修」。

三个信号串起来,就是本季lululemon的全部故事:靠国际市场撑住了营收的体面,却挡不住毛利率塌方和北美需求转弱,最终只能把全年预期整体下调。下面逐项拆解。

数据来源:lululemon

营收全貌:+4% 背后的「虚胖」

Q1净营收24.72亿美元,同比增长4.3%;但若剔除汇率影响,按固定汇率(constant dollar)口径仅增长2%。更值得警惕的是同店:合并可比销售(comparable sales)报告口径仅+1%,固定汇率口径实际为-2%。

这组数字的含义是:lululemon这4%的营收增长,相当大一部分来自汇率顺风和新开门店的「门面扩张」,而不是单店真实需求的增长。把汇率和门店两个变量抽掉,核心同店需求其实在收缩。这也是为什么市场不愿意为这个「正增长」买单。

图源:lululemon

盈利能力:一个「失血」的季度

如果说营收只是「虚胖」,那么利润表才是这季真正的伤口。

毛利率:54.2%,同比骤降410个基点。 营业成本(COGS)同比增长约15%,远快于营收4%的增速——这是毛利率塌方的直接原因。按外部口径,其中约280个基点来自关税,其余来自加大折扣促销、汇率和成本上行。换句话说,lululemon正在用「降价清货」和「吃关税」来换取北美的销量,而这恰恰侵蚀了它最引以为傲的高毛利护城河。

费用端:SG&A去杠杆,雪上加霜。 销售及管理费用同比增长约12.4%,占营收比重从去年的39.8%升至42.9%(+310bps)。营收只长4%、费用却长12%,典型的「去杠杆」——固定成本被摊薄得更差。

结果:营业利润-37%,净利润-38%。 营业利润从4.39亿美元降至2.77亿美元,营业利润率从18.5%坍到11.2%(-730bps)。叠加有效税率从30.2%升至31.8%,净利润从3.15亿美元降到1.95亿美元,净利率从13.3%降到7.9%。

一个容易被忽略的细节:回购在「托底」EPS。 净利润同比-38%,但摊薄EPS仅同比-35%(2.60→1.69美元)。差额来自股本收缩——摊薄股数从1.208亿股降到1.155亿股(-4.4%)。本季lululemon回购了220万股、耗资3.58亿美元,相当于用回购对冲掉了约3个百分点的EPS跌幅。这是「看起来没那么差」的财技来源之一。

图源:lululemon

地理版图:东边日出西边雨

把营收按地区拆开,本季最清晰的主线就浮现了:北美在熄火,中国在发动机。

美洲(约占六成营收):净营收-3%、固定汇率-4%;可比销售-5%。 其中美国净营收-4%、加拿大-3%。作为lululemon的发源地和最大市场,北美的同店是负的——管理层把短期走弱归因于两点:一是社交媒体与舆论上出现了一波对品牌的负面声量,影响了门店客流;二是部分新品上市没有达到预期的消费者反响。

中国大陆:净营收+30%、固定汇率+23%;可比销售+20%、固定汇率+13%。 中国是这季唯一的「强增长」引擎,营收约4.78亿美元,约占总营收19%,已是lululemon的第二大市场。在北美失速的背景下,中国几乎以一己之力托住了集团的营收增速。

其余国际市场(Rest of World):净营收+13%、固定汇率+9%;可比销售+5%。 国际整体净营收+22%、固定汇率+16%,国际占总营收的比重已从去年同期的约33%升至约38%。lululemon的收入结构,正在肉眼可见地从「北美主导」向「国际驱动」迁移。

这条主线对一家高端品牌而言是双刃剑:好处是中国和国际打开了第二增长曲线;风险是公司最赚钱、最有品牌势能的大本营出了问题,而新市场的毛利结构和品牌溢价能否复制北美,仍是未知数。

图源:lululemon

指引下修:本季最重磅的信号

Q1财报最具信号价值的事件,市场之所以盘后大跌,核心不在Q1,而在管理层对未来的判断被整体下调。

二季度指引:营收24.50–24.75亿美元,同比-3%到-2%。 摊薄EPS 1.76–1.81美元。这一区间显著低于市场此前对Q2约26亿美元营收、约2.68美元EPS的预期——是一次明确的「向下重设」。

全年指引:营收下调至110.0–111.5亿美元(同比-1%到持平)。 此前公司指引为113.5–115.0亿美元(同比+2%到+4%)。摊薄EPS下调至10.95–11.15美元,此前为12.10–12.30美元——相当于全年利润预期被砍掉约1美元/股、幅度约9%。考虑到上一财年(FY2025)全年EPS为13.26美元,新指引意味着全年盈利将出现两位数的同比下滑。

结构性预期:北美继续探底,中国继续领跑。 管理层在电话会上给出了全年的地区框架:北美营收预计高个位数下滑,中国大陆仍预计增长约20%,其余国际市场预计中双位数增长。这等于把「东边日出西边雨」从季度现象,正式写进了全年剧本。

需要提醒的是:本次指引不包含任何潜在的IEEPA关税退款,也不包含未来的股票回购。这意味着实际落点存在向上修正的空间,但管理层选择「先把预期打下来」——这本身就是一种信号。

图源:lululemon

资产负债表与现金流:手里还有牌

利润承压,但lululemon的资产负债表仍然稳健,这是它「有时间慢慢修」的底气。

现金与流动性:现金及等价物15.15亿美元,循环信贷额度还有约5.94亿美元可用。 现金较年初(2026年2月1日的18.07亿美元)有所下降,主要去向是回购与运营投入;但较去年同期(13.25亿美元)仍是增加的。公司没有偿债压力。

库存:金额16.87亿美元、同比+2%,但按件数(unit basis)同比-4%。 件数下降、金额上升,说明库存里单价更高、或受成本/汇率推高——结合本季的加深促销,库存质量需要在后续季度继续观察,但目前没有明显的「积压失控」迹象。

现金流:经营性现金流由去年同期的-1.19亿美元转正为+2.14亿美元。 这一大幅改善主要来自营运资本(尤其是库存)的同比正常化,而非盈利改善——本季净利润其实是下降的。投资活动现金流出1.39亿美元(资本开支与门店投入),筹资活动现金流出3.79亿美元(含3.58亿美元回购)。

图源:lululemon

门店与扩张:开始踩刹车

本季净新增5家直营门店(新开11家、关闭6家),季末门店总数816家,总销售面积约378.8万平方英尺。

更值得注意的是全年节奏:管理层表示,2026财年的净新增门店数将更接近40–45家目标区间的下限,同时完成约35家门店的「优化」(改造/迁址);全年资本开支指引为7.00–7.20亿美元。在需求转弱、利润承压的背景下,lululemon对线下扩张明显转向更克制、更注重单店质量的姿态。

图源:lululemon

管理层与治理:交接期的不确定性

这份财报是在一个特殊的「权力交接期」发布的。原CEO Calvin McDonald已于2026年1月31日卸任,目前公司由两位临时联席CEO共同管理:首席财务官 Meghan Frank(兼任临时联席CEO,主管产品、设计与品牌)与总裁兼首席商务官 André Maestrini(临时联席CEO,主管全球市场);董事会主席 Marti Morfitt 出任执行主席。

管理层在电话会上确认,新任CEO Heidi O'Neill(前耐克高管)将于2026年9月正式接棒。换言之,下半年才会有一位「永久掌舵者」到任——这与本季偏防御的指引、克制的扩张相互印证:在新帅到任前,公司倾向于把预期和包袱先卸下来。值得留意的还有此前与创始人 Chip Wilson 的代理权之争,以及董事会的改组(包括引入前 Levi's CEO Chip Bergh)——治理层面的扰动,是理解这家公司当下「保守姿态」的重要背景。

图源:lululemon

关键风险提示

第一,北美需求拐点不明。 美洲同店-5%,且管理层预计全年北美高个位数下滑。北美是lululemon最大、最高毛利的市场,它的疲软直接决定集团的盈利天花板。

第二,毛利率结构性承压。 毛利率同比-410bps,其中关税约-280bps。只要关税与促销组合持续,毛利率很难快速回到58%以上的历史高位——这是估值最核心的变量。

第三,品牌与产品风险。 管理层罕见地把业绩走弱部分归因于「负面舆论影响客流」和「新品反响不及预期」。对一个靠品牌溢价和产品创新立身的公司,这两条恰恰打在最敏感的地方。

第四,领导层与治理不确定性。 临时联席CEO + 新CEO 9月才到任 + 此前的创始人代理权之争,意味着战略连续性和执行力在交接期存在变数。

第五,中国的「独木难支」。 中国+30%固然亮眼,但其体量仍只占约19%,短期难以完全对冲北美的下滑;且单一市场依赖度上升,本身也是一种集中度风险。

图源:lululemon

投资逻辑总结:是周期低点,

还是势能见顶?

把这一季lululemon的数字收拢成一句话:营收还在增长,但利润、毛利率和全年指引同时向下。市场真正担心的,从来不是某一个季度的好坏,而是这家公司最值钱的护城河——品牌溢价与定价权——是否正在被关税、促销和北美需求转弱,一点点侵蚀。

但把这份财报读成「故事破灭」,又显然过头了。lululemon依然手握约15亿美元现金、稳健的资产负债表、+30%的中国引擎,以及占比已升至约38%的国际版图。它当下的处境,更像是「一个成熟巨头在周期低点、又恰逢换帅期,主动把全年预期打到地板」——这里既有真实的经营压力,也有管理层在交接期刻意「卸包袱、留余地」的成分(别忘了,本次指引并未计入任何潜在的关税退款与未来回购)。

往后看,真正决定方向的有三个变量:一是9月新任CEO Heidi O'Neill 到任后,能否带来产品线与品牌叙事的重启——这直接关系到北美客流和品牌势能能否回暖;二是北美同店何时见底回升,这是毛利率和利润修复的前提;三是中国与国际能否在「保住毛利」的同时持续扩张,把第二增长曲线真正坐实,而不是用增速去掩盖结构问题。

所以对投资者而言,现在的核心问题不是「lululemon还行不行」,而是更锋利的一问:这一轮下修,究竟是一个成熟品牌在周期与换帅扰动下的阶段性低点,还是品牌势能见顶、定价权开始松动的起点?

这两种解读,对应着完全不同的估值。而答案,大概率要等到下半年新帅到任、北美数据再走过几个季度之后,才会逐渐清晰。

图源:lululemon 2026财年Q1财报(Form 8-K, Exhibit 99.1)及业绩电话会议公开信息;部分外部背景来自公开媒体报道,文本来自AI。本文仅为行业研究与信息分享,不构成任何投资建议。

ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。公司立足于大中华区,发展体育产业生态,孵化以及打造领先的体育、健康科技业态,同时将通过孵化、加速、赋能、投资等方式助力体育企业快速成长,打造新一代中国领军的体育企业。

欢迎给ADL 体育与科技标星?

右下角点击在看