这两天翻了一份科睿唯安的《2026年商标申请趋势报告》。

说实话,刚开始我以为就是一份普通的行业报告。

你知道的,行业报告这种东西,通常都长得差不多:标题很大,图片很炫,结论很稳,读完之后感觉自己什么都知道了,但第二天又什么都忘了。

但这份报告里面有几个数字,还是让我停了一下。

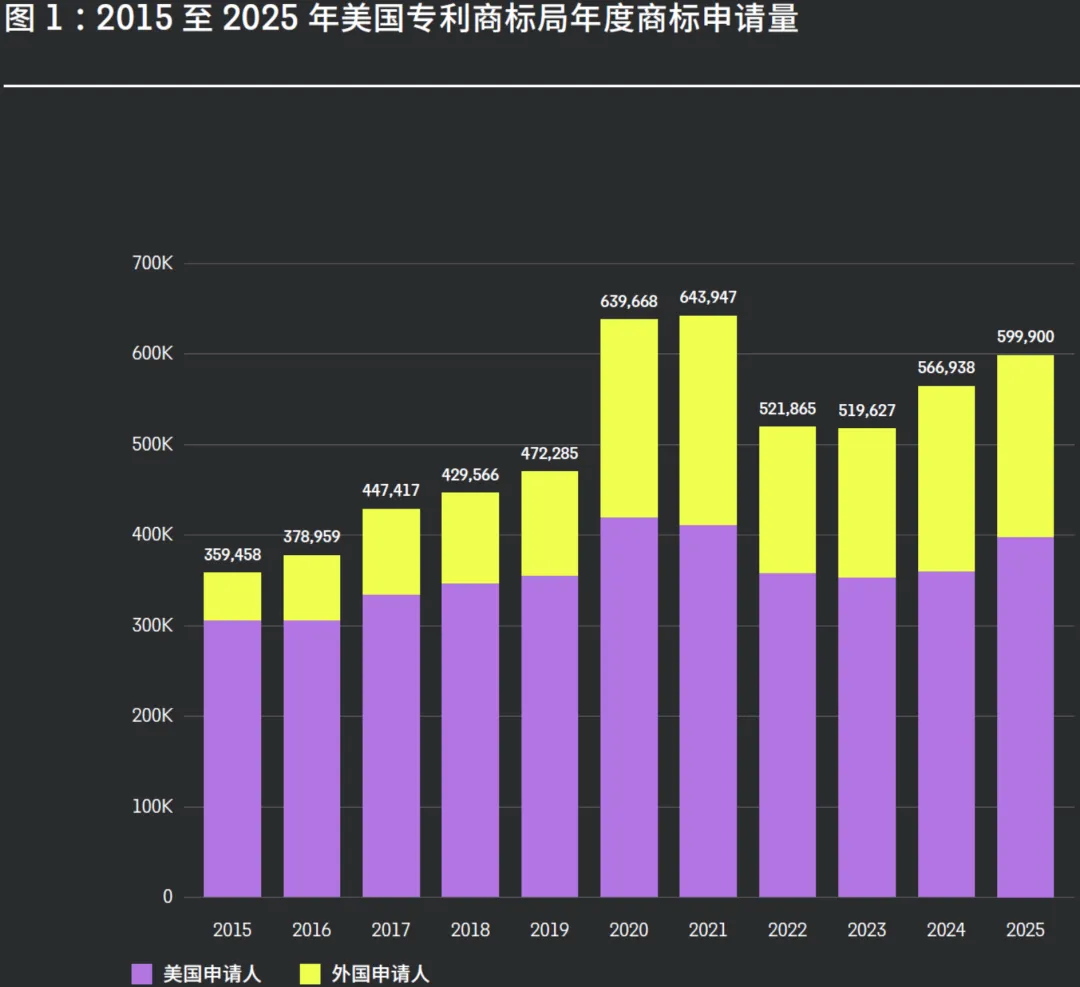

美国 2025 年商标申请量 599,900 件,同比增长 5.8%。

印度 598,750 件,同比增长 15%,几乎快贴着美国跑。

英国 173,437 件,同比增长 20%。

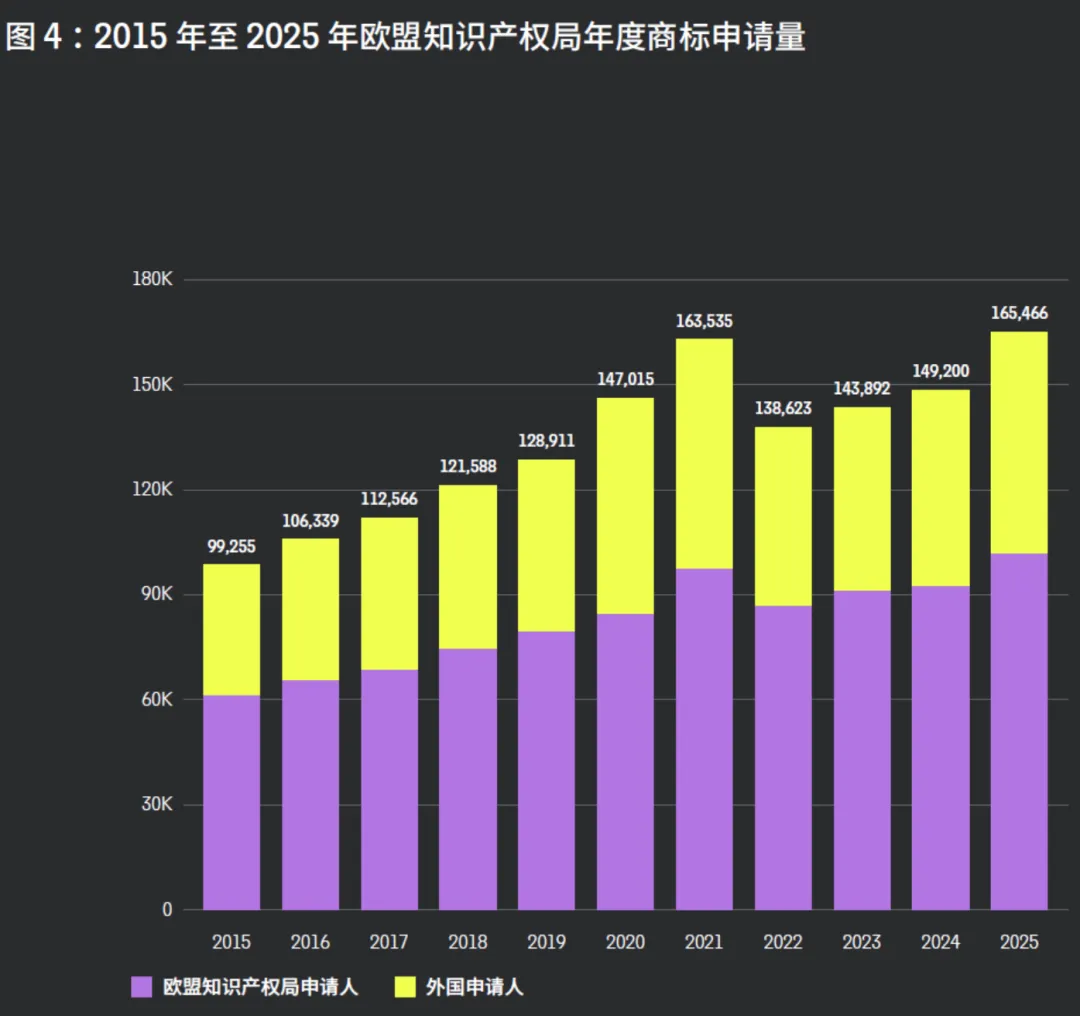

欧盟 165,466 件,同比增长 10.7%。

澳大利亚 81,424 件,同比增长 17.8%。

德国 92,600 件,同比增长 20.6%。

中国大陆呢?

676 万件。

虽然已经连续多年下降,但依然是一个巨无霸。

这组数字放在一起看,第一感觉是:商标申请好像又热起来了。

但如果只看到这一层,那就太表面了。

在我看来,这份报告真正有意思的地方,不是告诉我们“商标申请量涨了”,而是告诉我们:全球商标申请这门生意,正在被三类人重新改写。

哪三类人?

第一类,是平台型电商卖家。

第二类,是高频产品行业,比如游戏、博彩、电子烟、美妆、制药。

第三类,是跨市场、规模化、流程化的商标申请服务商。

好了,废话少说,正式切入主题。

一、商标申请量涨了,但不等于品牌变多了

很多人看到商标申请量增长,会下意识得出一个结论:

经济恢复了,品牌变多了,企业信心增强了。

这个判断不能说错。

但它只说对了一半。

因为今天很多商标申请,已经不是传统意义上的“我要打造一个百年品牌”。

它更像是:

我要上亚马逊,所以我需要一个商标。

我要进平台品牌备案,所以我需要一个商标。

我要做一批短周期产品,所以我先注册一堆名字。

我要测试一个品类,所以先拿几个商标占坑。

说白了,商标正在从“品牌资产”,一部分变成了“平台通行证”。

这句话可能有点刺耳,但很多做跨境电商的人应该很熟。

以前老板注册商标,是因为他真的想做一个牌子。

现在很多老板注册商标,是因为没有商标,平台不让他舒服地卖货。

这个变化非常大。

报告里面提到,英国、欧盟、澳大利亚这些市场里面,来自中国大陆的个人和电商实体非常活跃。很多商标甚至是描述性、拼凑生成、很难读出来的词。

翻译一下:这些商标不一定是为了让消费者记住,而是为了让平台系统识别。

这就像以前开店要办营业执照。

现在做跨境电商,要办商标执照。

这个东西对我们 IP 行业意味着什么?

意味着大量商标申请,并不是来自传统企业的品牌战略部,而是来自平台卖家、运营团队、服务商和批量申请链条。

他们要的不是“高大上的品牌战略”。

他们要的是:快、便宜、能用、不出事。

这就是第一层变化。

二、真正疯狂申请的,不一定是你想象中的科技公司

如果让很多人猜,2025 年全球最活跃的商标申请人会是谁?

很多人可能会猜 AI 公司。

OpenAI、Anthropic、Google、Meta、Nvidia……

毕竟这一两年,所有人都在讲 AI。

但这份报告给出的一个反常识结论是:AI 公司在主要商标局的头部申请人名单中,并不显眼。

这件事情很有意思。

AI 在资本市场这么热,在媒体上这么热,在创业圈这么热,但到了商标申请数据里面,反而没那么热。

为什么?

在我看来,原因很简单。

AI 公司现在主要还在拼技术平台、基础设施、模型能力和生态入口。

它们不是每天推出 200 个新品牌的公司。

真正每天需要新名字、新标识、新产品线的,反而是另外几类行业。

比如 iGaming。

也就是在线博彩、在线游戏、投注平台这一类。

报告里面,美国前两名商标申请人都是 iGaming 公司。Light & Wonder 申请 320 件,Games Global USA 申请 314 件。

欧盟前 20 名里面,也有好几家 iGaming 公司。

为什么这个行业商标多?

因为它每一个游戏、每一个玩法、每一个系列、每一个衍生产品,都可能是一个商标。

这就像你开一个饭店,只有一个店名就够了。

但如果你是一个零食公司,每个月出 20 个新口味,你就会需要 20 个名字。

再比如美妆和个护。

欧莱雅在欧盟、美国、加拿大、法国都非常活跃。日本前几名几乎被高丝、花王、资生堂、美纳德这些美妆个护企业占满。

为什么?

因为美妆行业天然就是商标高频行业。

一支口红要名字。

一个系列要名字。

一个成分概念要名字。

一个功效组合也要名字。

商标对它们来说,不只是法律保护工具,而是产品包装的一部分。

再比如电子烟。

英国和欧盟里面,Nicoventures、深圳斯科尔科技、英美烟草、菲利普莫里斯这些公司都很活跃。

这背后其实也是同一个逻辑:监管变化、产品迭代、渠道变化,会带来大量新商标。

所以你看,这个世界不是谁新闻最大,谁商标就最多。

商标申请量反映的不是媒体热度,而是产品命名频率。

AI 很热,但 AI 公司不一定天天起新名字。

美妆、博彩、电子烟、跨境电商,看起来没那么“科技感”,但它们每天都在起名字。

这就是第二层变化。

三、中国商标量下降了,但中国申请人并没有消失

报告里面还有一个很容易被误读的点:

中国大陆 2025 年商标申请量是 676 万件,已经连续多年下滑。

有人看到这个数字,可能会说:中国商标市场不行了。

我觉得这个判断太粗了。

中国商标申请量下降,不能简单等同于中国品牌活动萎缩。

更准确地说,是中国商标申请从极端疯狂的高位,往相对正常的地方回落。

别忘了,676 万件是什么概念?

美国 59.99 万件。

印度 59.875 万件。

中国大陆还是美国和印度的十倍以上。

这个体量摆在那里,不需要装惨。

但真正有意思的是,中国申请人正在大量出现在海外商标局。

英国报告里面提到,中国大陆申请量继续上升。

欧盟里面,中国大陆再次成为最大来源地,申请量同比增长 15%,甚至超过德国和法国的总和。

德国里面,中国实体申请量突破 10,000 件,接近上一年度三倍。

澳大利亚里面,来自中国大陆的申请量超过 14,000 件,年增幅超过 40%。

这说明什么?

说明中国商标申请的战场,从“国内疯狂堆量”,正在转向“海外平台和区域市场布局”。

以前很多人是国内注册一堆商标。

现在很多人是英国、欧盟、澳大利亚、日本、美国一条线铺出去。

当然,这里面不全是我们想象中的“中国品牌出海”。

有相当一部分,本质上还是跨境电商平台需求。

但不管怎么说,商标申请的地理方向确实变了。

这对国内 IP 代理机构来说,是一个很现实的问题:

如果你只会做中国商标,你面对的是一个总量仍大、但增长不再那么性感的市场。

如果你能处理海外商标,尤其是能把英国、欧盟、美国、澳大利亚、日本这些市场标准化处理,你面对的就是另一条增长曲线。

说白了,客户不是没有需求。

客户只是跑到别的商标局去了。

你没跟过去,就会以为客户没了。

四、代理机构的竞争,正在从“本地律所”变成“跨境工厂”

这份报告里面,我个人最感兴趣的,其实不是申请人排名,而是代理机构排名。

因为申请人排名看的是客户。

代理机构排名看的是生意怎么被分走的。

美国前 20 名代理机构里面,LegalZoom 代理 10,828 件,Swyft Legal 代理 8,891 件。

英国里面,IPP Master 代理 7,416 件,YH Consulting 代理 4,278 件,里面有不少英国 / 中国大陆背景的服务商。

欧盟里面,Intermark、Ioannides、Metida 这些机构处理几千件申请。

澳大利亚里面,新西兰的 Trademark Planet 2,786 件,中国大陆的 IPP Master 1,472 件。

中国大陆更夸张。

郑州某公司141,031 件。

天津某公司3,362 件。

厦门某公司74,847 件。

这些数字如果放在传统 IP 事务所老板面前,估计很多人会沉默。

因为这已经不是“几个代理人认真服务几个大客户”的模型了。

这是平台化、流程化、批量化的模型。

当然,批量不等于高质量。

甚至很多批量业务的质量未必好。

但商业上,它们解决了一个非常具体的问题:

大量中小客户,要低成本、快速、可预期地拿到商标服务。

传统律所喜欢讲专业。

平台型服务商喜欢讲效率。

客户最后怎么选?

小孩子才吵着要喝奶,大人只看利弊。

对于一个跨境电商卖家来说,如果他的目标只是尽快完成品牌备案,他不一定愿意听你讲 40 分钟商标战略。

他可能只想问三个问题:

多少钱?

多久?

能不能过?

这就是现实。

所以未来 IP 服务行业会越来越分层。

高端客户依然需要律师、顾问、策略、风险判断。

但大量标准申请,会越来越被流程化服务商吃掉。

中间那批既不够高端、又不够效率的机构,可能会最难受。

说白了,既没有品牌溢价,又没有系统效率,就会卡在中间。

这不是道德问题。

这是商业结构问题。

五、这份报告给中国 IP 人的三个提醒

第一,不要再把“商标申请”只理解成法律服务。

它已经变成了电商运营、平台合规、品牌测试、产品命名、供应链出海的一部分。

你如果只用传统法条去理解它,会慢半拍。

第二,不要只盯着中国商标申请量下降。

中国国内申请量下降,不代表中国客户的海外需求下降。

恰恰相反,英国、欧盟、德国、澳大利亚的数据都在说明,中国申请人正在往外走。

第三,不要低估规模化服务商。

很多传统 IP 人看不上平台型商标服务商,觉得它们不专业、不精细、不高端。

这个判断有一部分是对的。

但问题是,人家可能不想服务你的高端客户。

人家服务的是另一个市场。

一个要快、要便宜、要标准化、要能提交的市场。

你不能拿米其林餐厅的逻辑,去嘲笑沙县小吃。

沙县小吃也不需要米其林认可。

它只需要开在足够多的街角。

六、最后说一句

这份报告表面上讲的是 2025 年全球商标申请趋势。

但在我看来,它真正讲的是一件事:

商标行业正在从“专业小作坊时代”,进入“专业服务 + 平台效率 + 跨境流程”混合竞争的时代。

这对传统 IP 人来说,不一定是坏事。

但前提是你要知道自己站在哪里。

如果你做高端,就要真的高端,能做判断,能处理复杂冲突,能给客户做战略取舍。

如果你做标准化,就要真的标准化,价格清楚,流程稳定,交付可控。

最怕的是嘴上讲高端,交付像手工作坊;嘴上讲效率,系统又全靠人肉 Excel。

那就比较尴尬了。

商标申请量还在。

客户需求也还在。

只是客户换了场景,行业换了打法,钱换了流向。

你站错位置,就会觉得市场没了。

你站对位置,就会发现,市场只是换了一个入口。

The End.

PS:如果你是做跨境电商、海外品牌布局,或者正在从中国供应链走向海外市场的朋友,商标这件事最好不要等到平台催你、竞争对手抢你、律师函砸你脸上才想起来。

到那时候再补,通常就不是“注册费”的问题了。

那叫补课费。

而补课费,往往比学费贵。