分析维度:产品性能、术者反馈、市场应用、推广策略、竞争格局、五年预测

覆盖厂家:波科、美敦力、强生(进口);锦江电子、惠泰医疗、微创电生理、上海商阳、玄宇医疗、艾科脉、迈微医疗、远山医疗(国产)

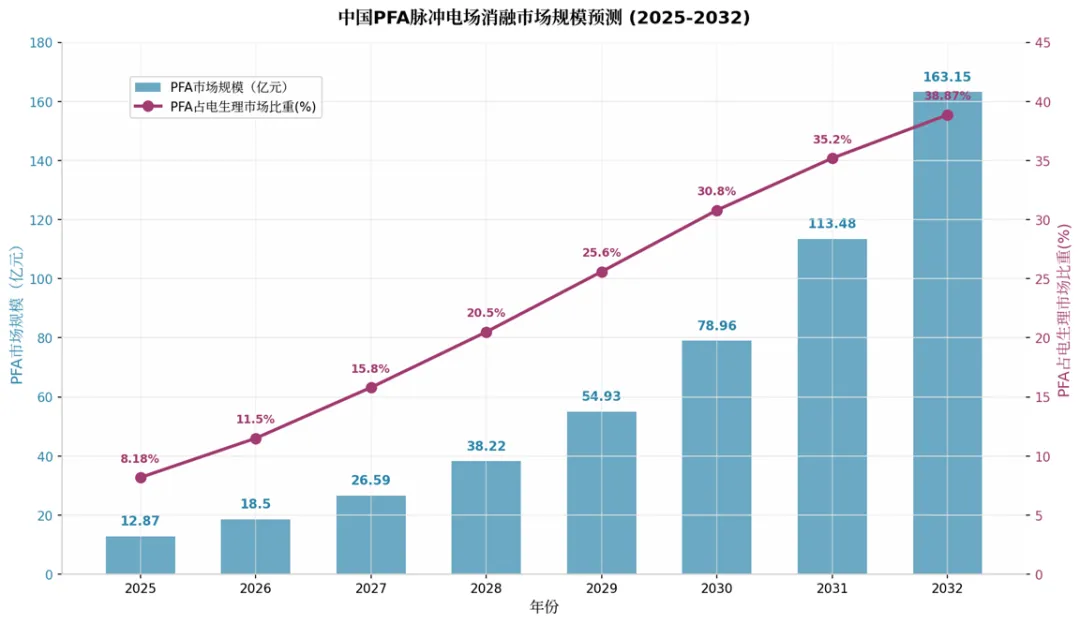

1.1 市场规模与增长预测

中国PFA(脉冲电场消融)市场正处于爆发式增长的前夜。根据弗若斯特沙利文及多家研究机构数据,2025年中国PFA市场规模预计达到12.87亿元,并在随后数年内保持超高速增长,预计于2032年达到163.15亿元,2025-2032年复合年均增长率(CAGR)高达43.73%(观研报告网)。这一增速显著高于全球PFA市场约24-26%的平均增速(Future Market Insights),也远高于中国整体电生理器械市场约15%的增速,反映出国内PFA赛道正处于从导入期向快速成长期跃迁的关键阶段。

从PFA占电生理器械整体市场的比重来看,这一比例预计将从2025年的8.18%提升至2032年的38.87%,意味着PFA将在未来七年内从电生理领域的”新势力”成长为”主力军”。全球范围内,PFA市场2024年规模约为17亿美元,预计2034年将达159亿美元(CAGR 24.3%)(Global Market Insights Inc.),中国凭借庞大的房颤患者基数和快速提升的手术渗透率,将成为亚太地区乃至全球PFA市场增长的核心引擎(Future Market Insights)。

中国PFA脉冲电场消融市场规模预测

1.2 房颤患者基数与手术量趋势

中国房颤患病人群基数庞大且持续增长。受人口老龄化加剧影响,预计到2025年中国房颤患病人数将达到2266.6万人,2021-2025年的复合年增长率为2.85% (微信公众号(天之恒技术服务))。与此同时,导管消融手术量保持快速增长态势——2024年国内导管消融手术量达38.5万例,其中房颤手术占比超45%,同比增长20.75%(healthcarechn.com)。弗若斯特沙利文预测2025年国内电生理手术量将达到57.46万例,2021-2025年复合增长率高达28%(dfcfw.com)。

尽管手术量快速增长,但对比美国(2019年约1302台/百万人)的数据,中国电生理手术渗透率(约154台/百万人)仍有近8倍的提升空间(dfcfw.com)。PFA技术凭借其学习曲线短、手术效率高、安全性好等优势,被业内普遍认为将有效降低电生理手术的技术门槛,推动手术渗透率向二三线城市及县域医院下沉,从而打开更大的市场空间。

1.3 政策环境与集采影响

中国PFA市场的政策环境整体利好国产企业发展。国家药监局(NMPA)通过创新医疗器械特别审批程序,加速了国产PFA产品的上市进程。截至目前,NMPA已批准11家企业的PFA产品上市,其中国产企业8家、跨国企业3家(医疗器械创新网)。国产创新产品数量已超越进口产品,标志着我国电生理领域正式进入爆发期。

国家集采政策也为国产企业带来了结构性机遇。一方面,心脏电生理手术集采的落地推动了手术量增长;另一方面,集采降低了国产企业入院门槛,推动国产电生理手术量提升(观研报告网观研报告网)。2020-2024年国产电生理医疗器械市场复合增速达42.3%,显著高于进口品牌增速(上海证券交易所)。强生PFA导管因美国生产基地受限,关税导致供应链成本激增,国产微创电生理、惠泰医疗市场占有率有望提升5%-8%(微信公众平台)。