从整体市场概况来看,4 月成都车市销量环比3月下滑14.69%,各月度同比数据全线为负,1-4 月累计销量低于去年同期,整体购车消费观望情绪浓厚。市场结构上,国产乘用车占比高达81.61%,累计份额升至85.84%,统治力持续强化;商用车占比16.08%,作为市场补充保持稳定运行;进口乘用车仅占2.31%,体量持续收缩。横向对比全国重点城市,成都综合销量位列全国第三,稳居车市第一梯队;其中国产乘用车排名第三、商用车位列第三,进口乘用车排第七,国产与商用车体量接近北上广,进口车规模与头部城市存在明显差距,高端豪华进口消费仍有提升空间。

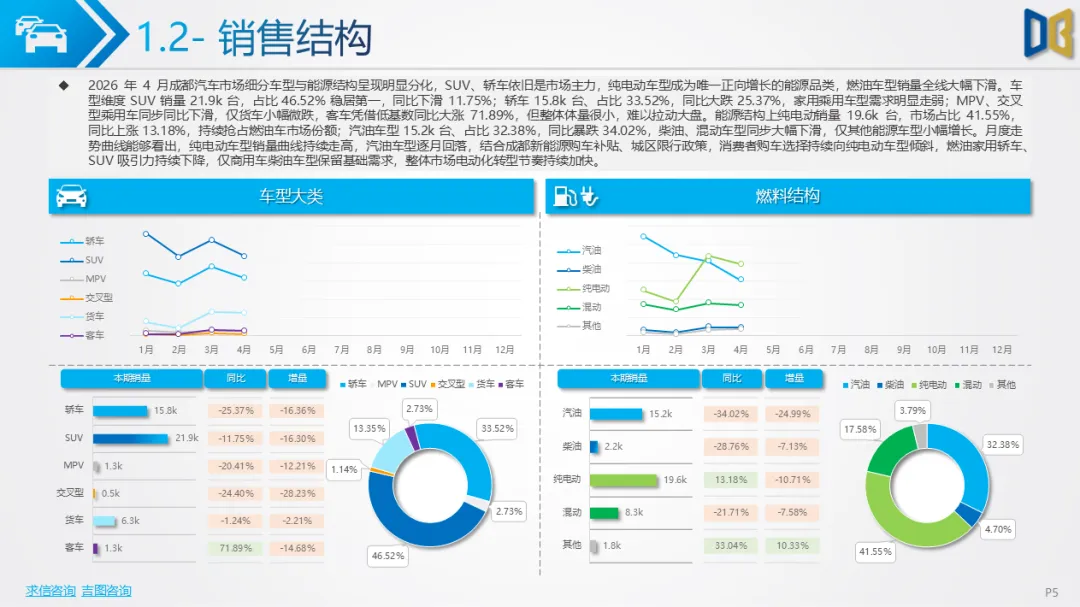

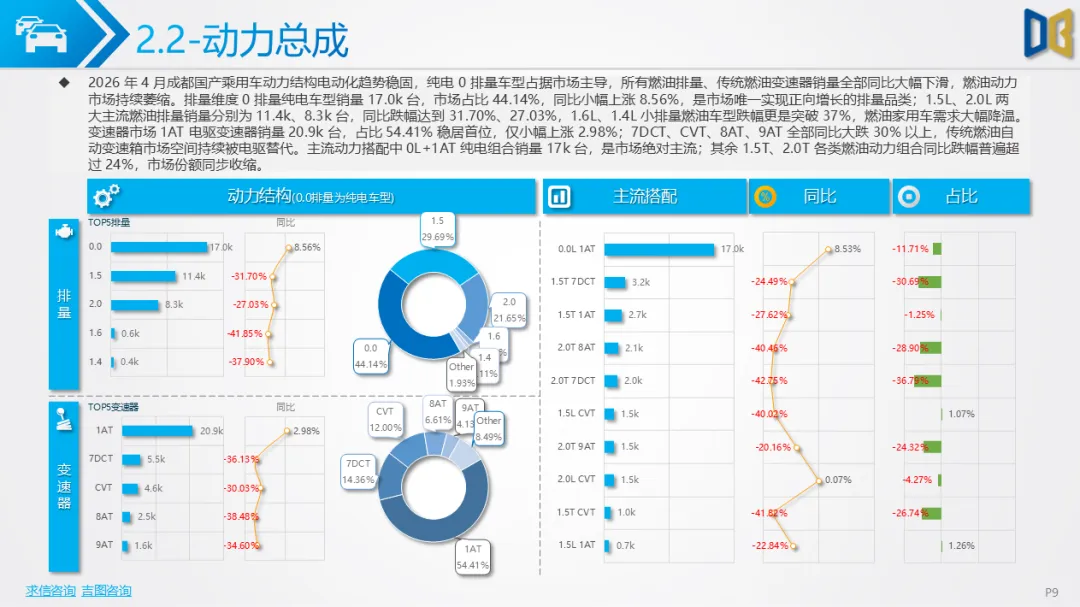

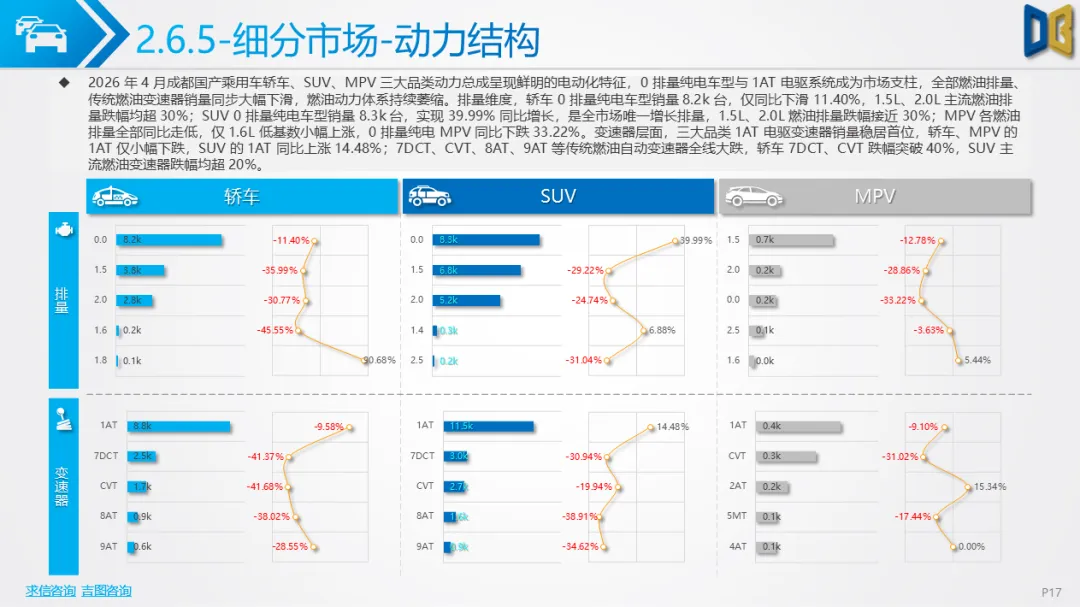

国产乘用车市场是成都车市核心支柱,4 月销量 38.4k台,同比大跌17.35%,1-4 月累计同比下滑11.99%,年内月度波动明显,2 月受春节冲击销量触底,3 月短暂修复后4月再度回落。动力总成层面电动化特征稳固,0 排量纯电车型占比44.14%、同比小幅增长,1AT 电驱变速器成为主流;1.5L、2.0L 等主流燃油排量,7DCT、CVT 等传统变速器同比跌幅普遍超30%,燃油动力体系加速萎缩。

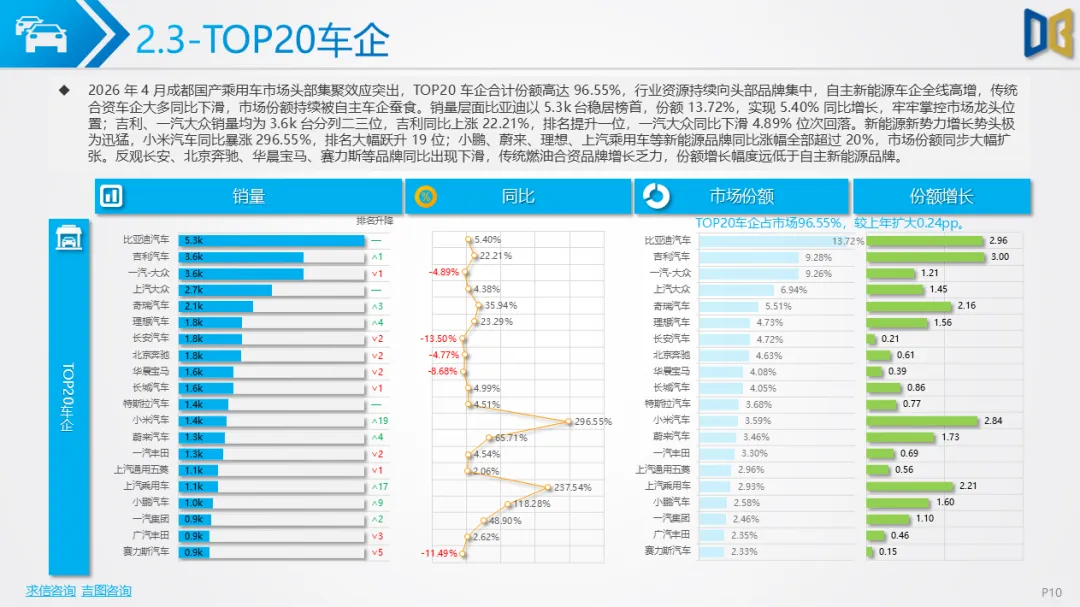

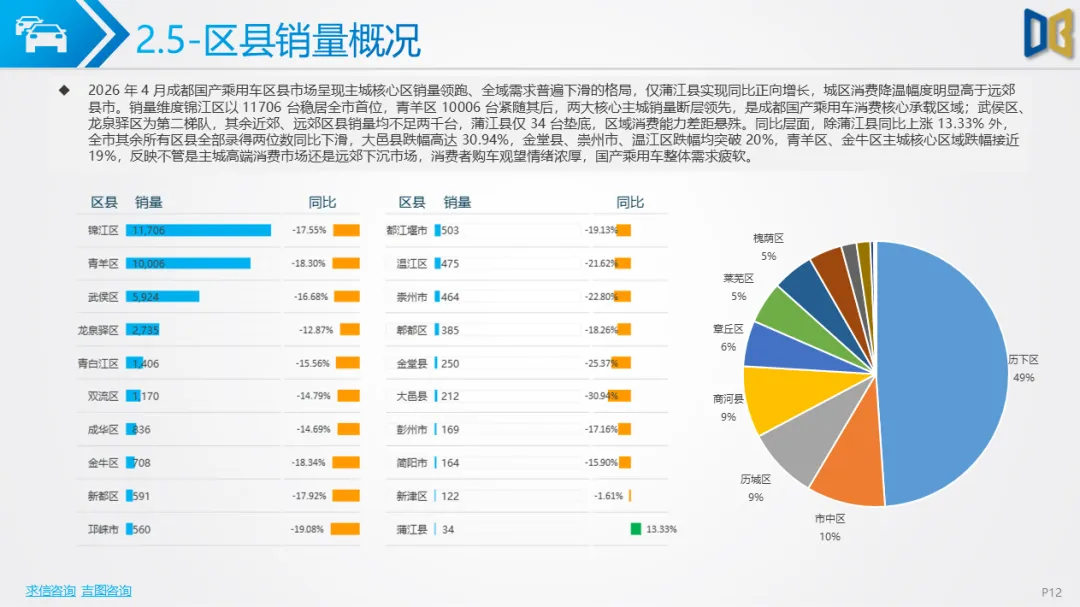

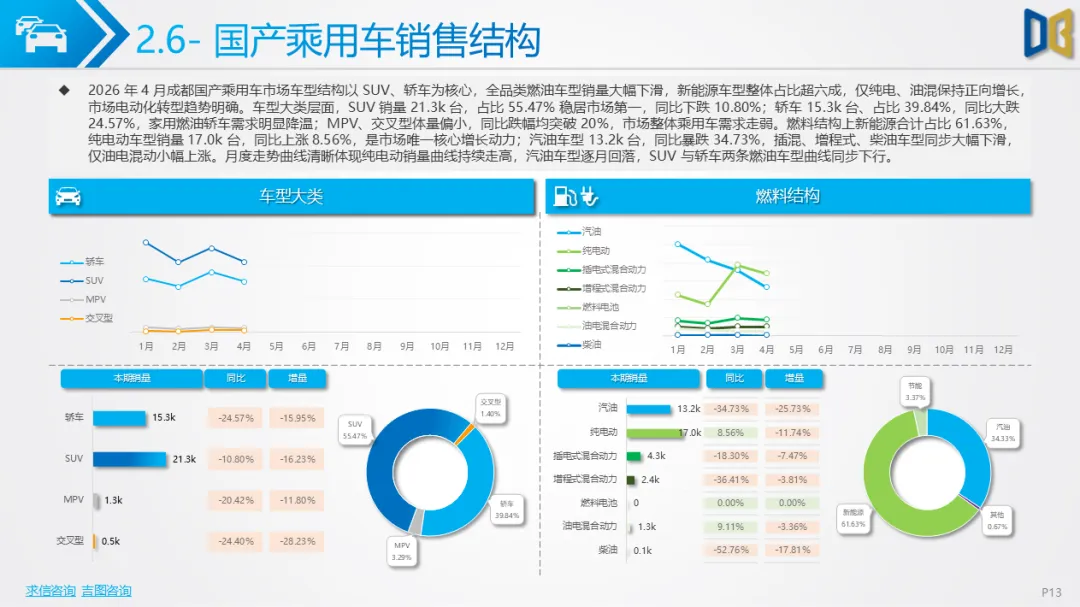

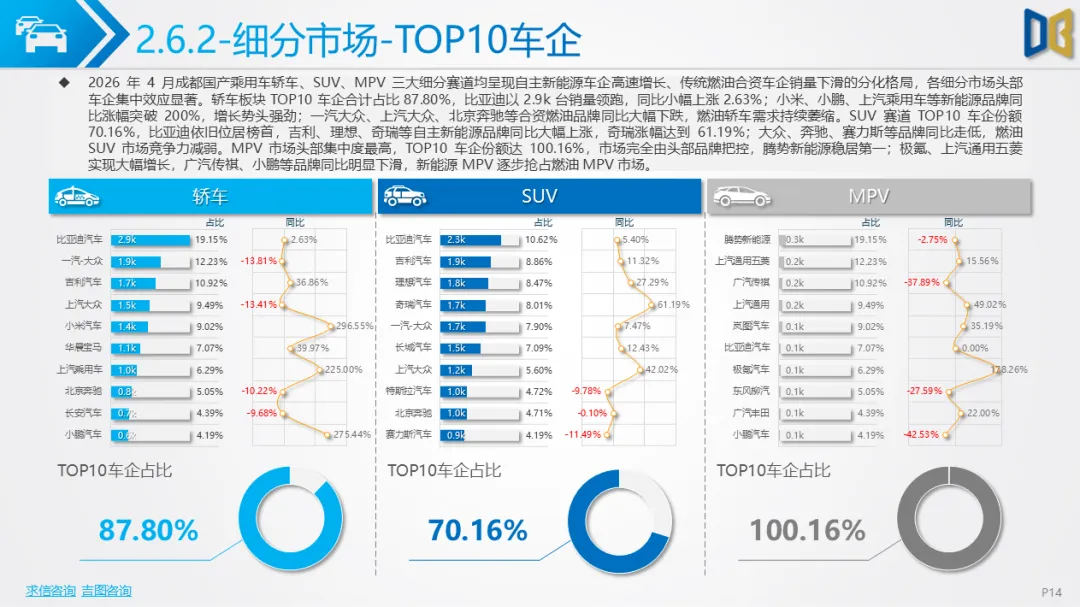

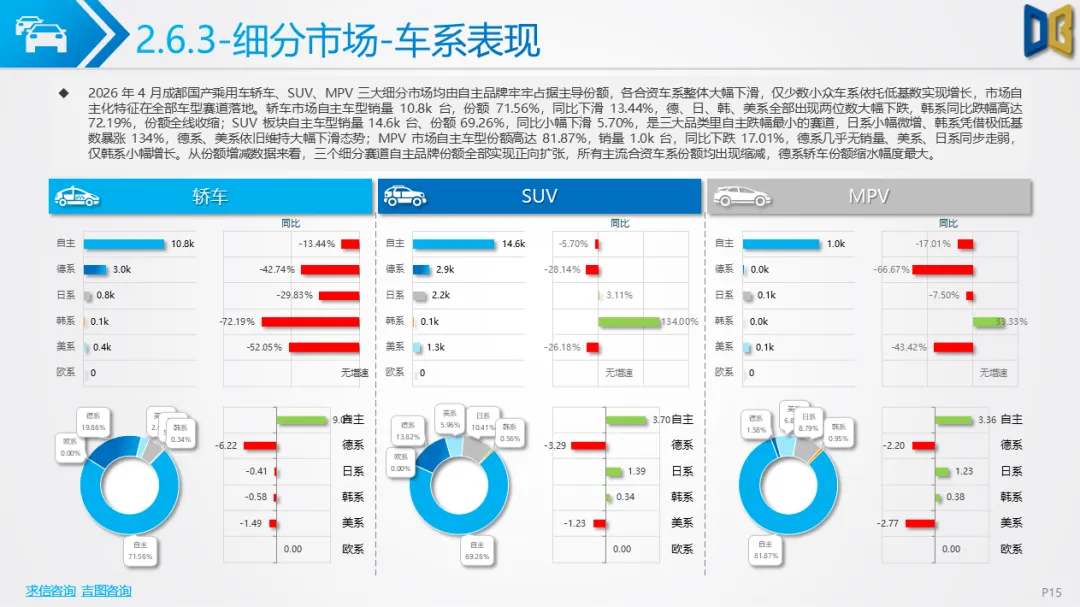

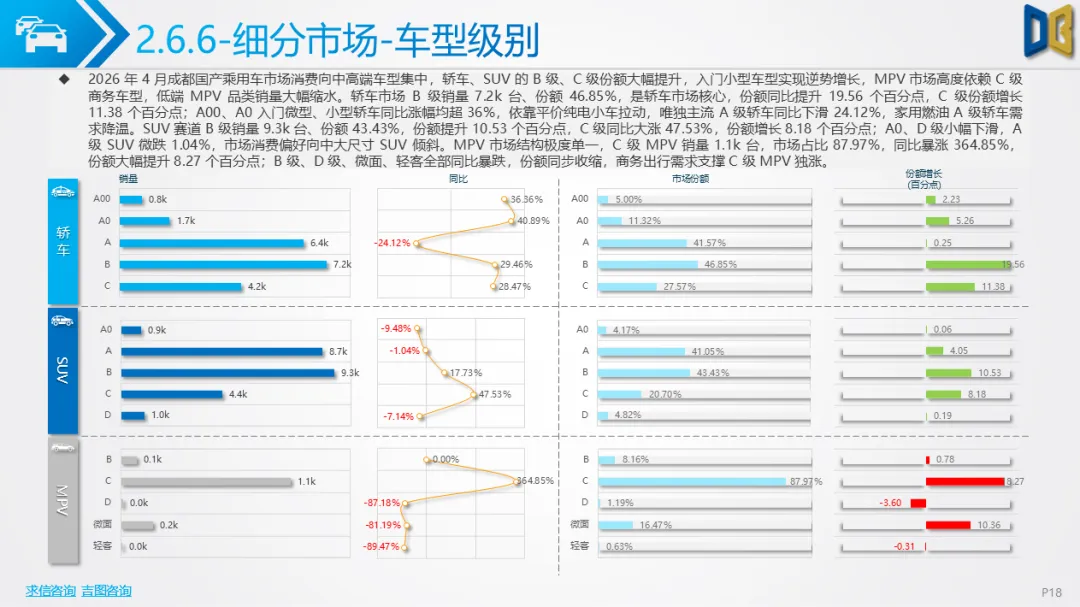

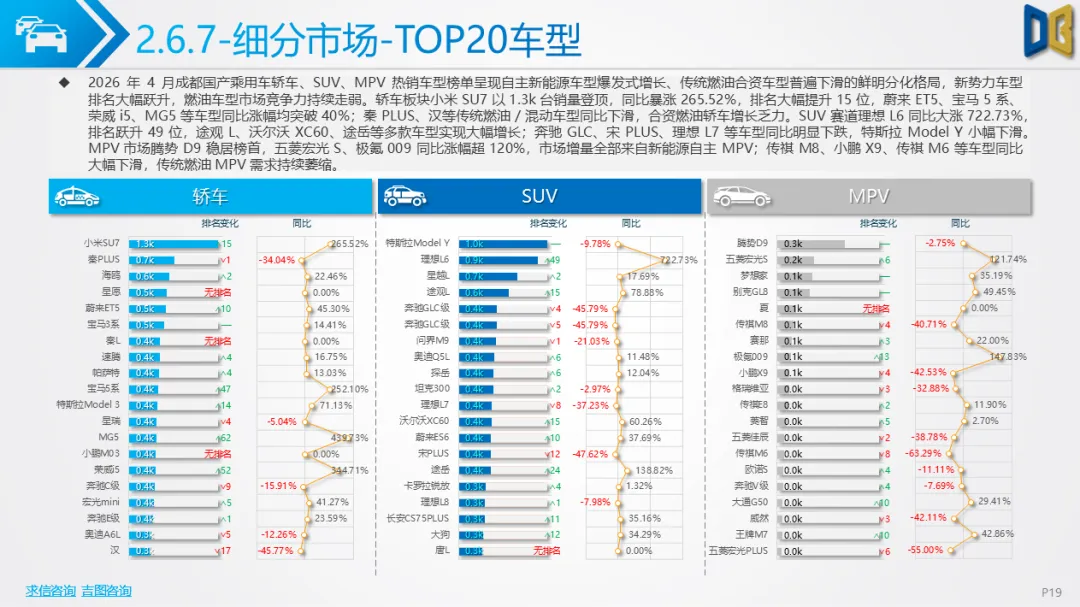

车企格局呈现头部集聚与新能源高增特征,TOP20车企份额达96.55%,比亚迪稳居榜首,吉利、奇瑞、理想等自主新能源品牌涨幅显著,小米汽车同比暴涨296.55%;而长安、奔驰、宝马等传统燃油品牌销量下滑,合资品牌份额持续被自主车企蚕食。车系维度自主品牌份额高达71.03%,德系、日系、美系全线下滑,仅韩系低基数微增。细分车型中三大品类新能源渗透率均突破61%,轿车、SUV、MPV 纯电车型抗跌性远优于燃油车;消费向B级、C 级中高端车型集中,入门微型纯电小车逆势增长,主流A级燃油轿车需求降温。区县市场呈现主城领跑、全域下滑态势,仅蒲江县同比微增,其余区县均两位数下跌,城乡消费需求同步疲软。

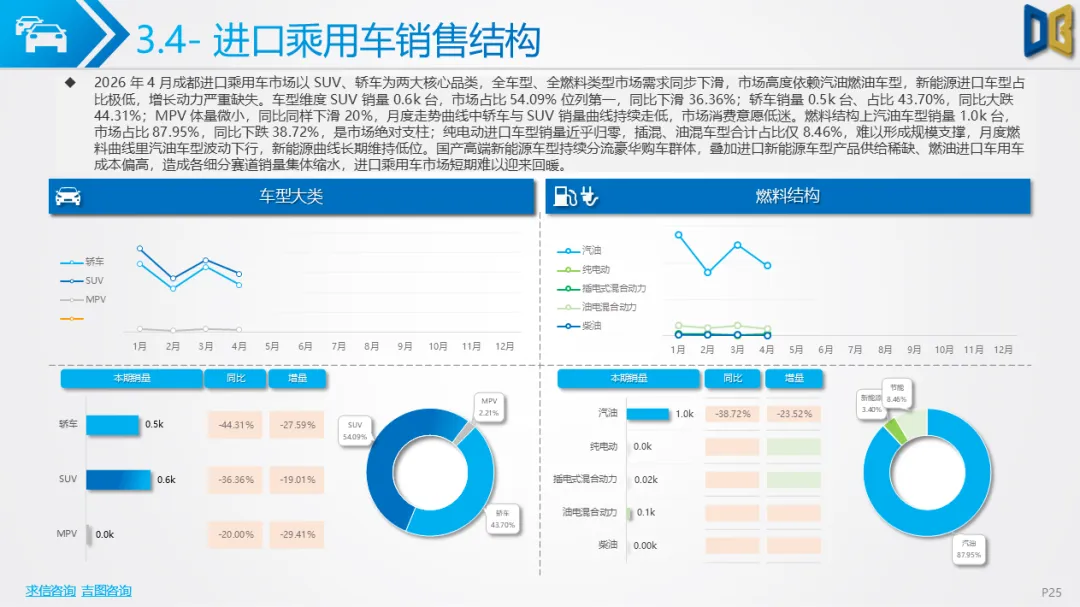

进口乘用车市场整体持续低迷,4 月销量仅 1087 台,环比下滑23.23%、同比大跌39.85%,1-4 月累计同比下滑25.10%,各月销量均低于去年同期。车型结构以SUV和轿车为主,合计占比超97%,MPV 体量微小且需求低迷,三大细分品类全线同比下滑。燃料结构高度依赖汽油车型,占比达87.95%,新能源进口车型渗透率不足10%,纯电动车型近乎归零,进口车电动化转型完全停滞。

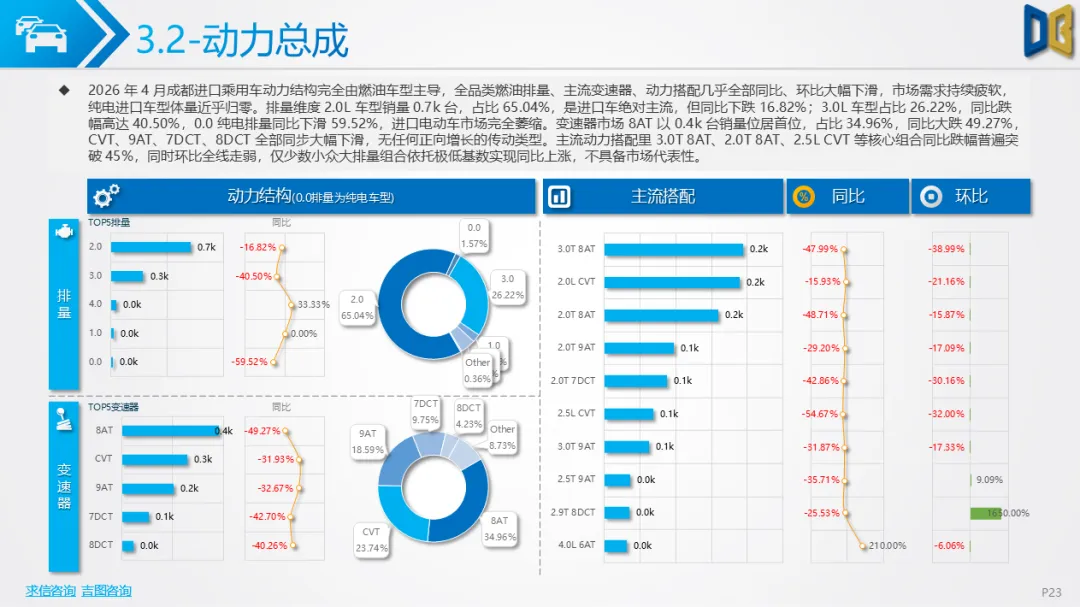

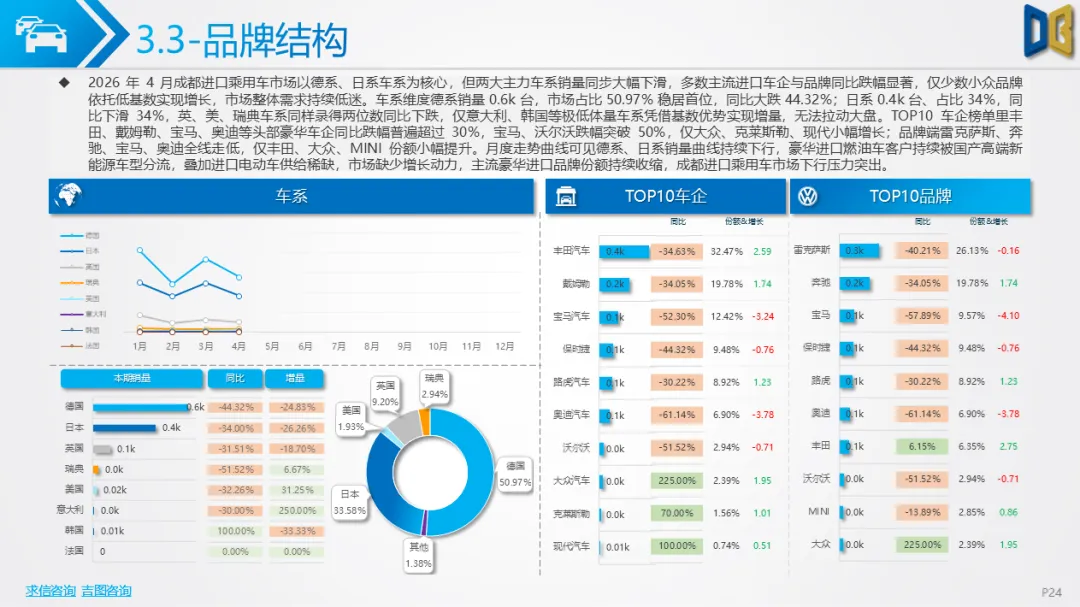

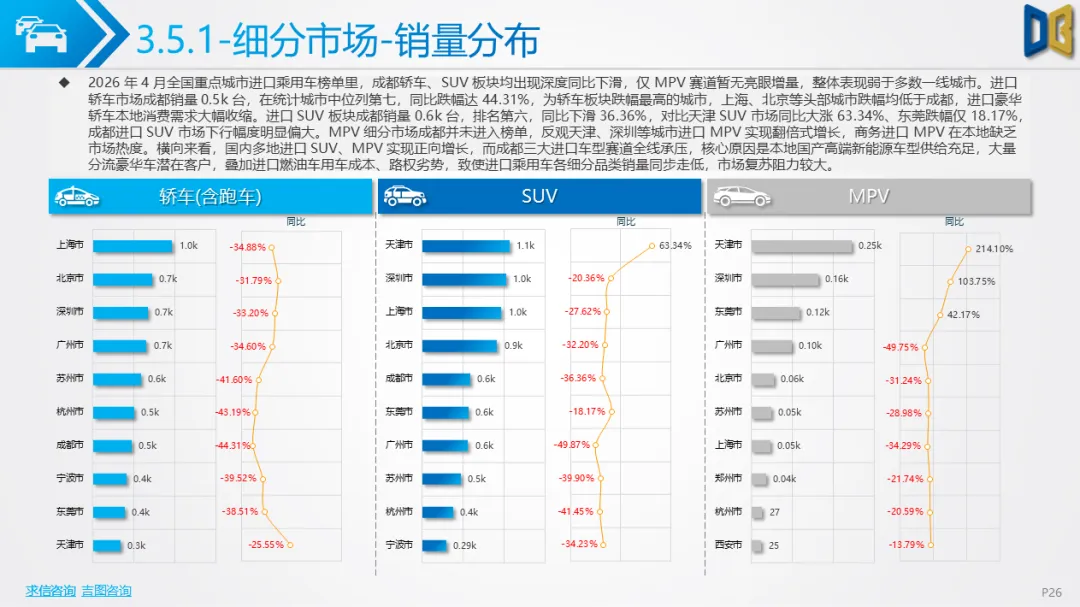

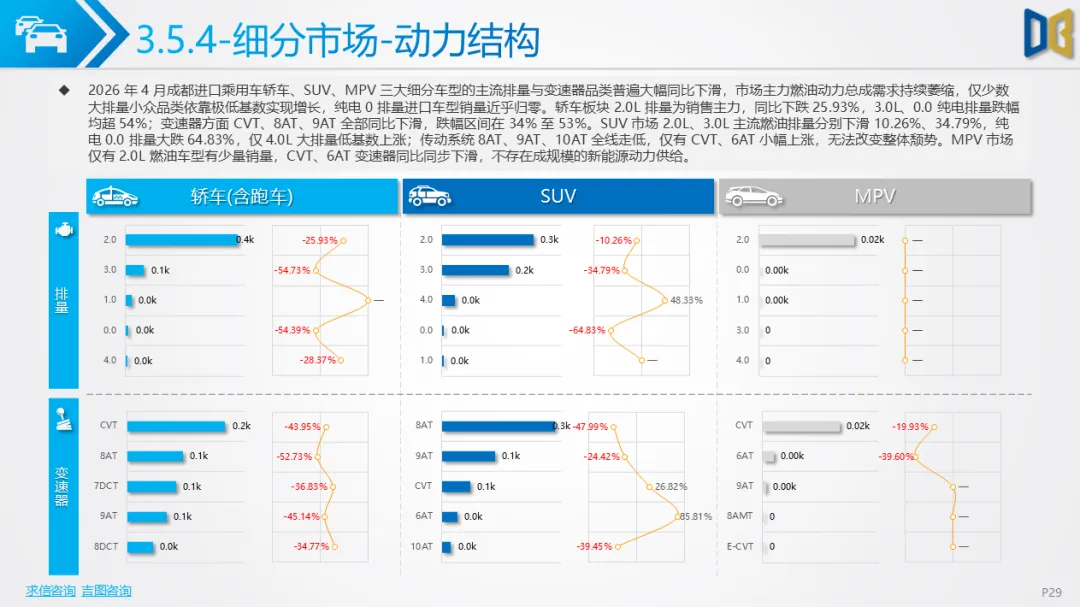

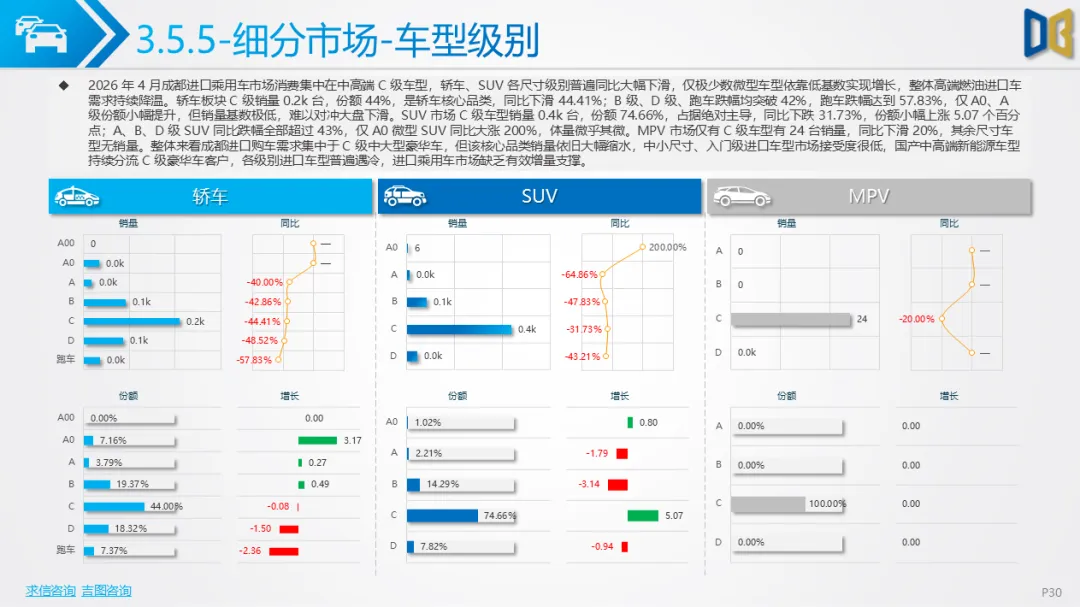

动力层面完全由2.0L、3.0L 燃油车型主导,8AT、CVT 等传统变速器占主流,所有主流排量与变速器品类同比普遍大跌,仅小众大排量车型依托低基数小幅增长。品牌格局以德系、日系为核心,合计占比超八成,但两大主力车系同比跌幅均超30%,宝马、沃尔沃等豪华品牌跌幅过半;热销车型中主流豪华轿车、SUV 普遍销量下滑,仅硬派越野、小众性能车型保留增长韧性,MPV 市场高度依赖丰田少数车型,选择空间极度单一。全国横向对比中,成都进口轿车、SUV 跌幅位居前列,商务MPV热度不足,国产高端新能源车型持续分流豪华客户,叠加进口新能源产品稀缺、用车成本偏高,市场短期难以回暖。

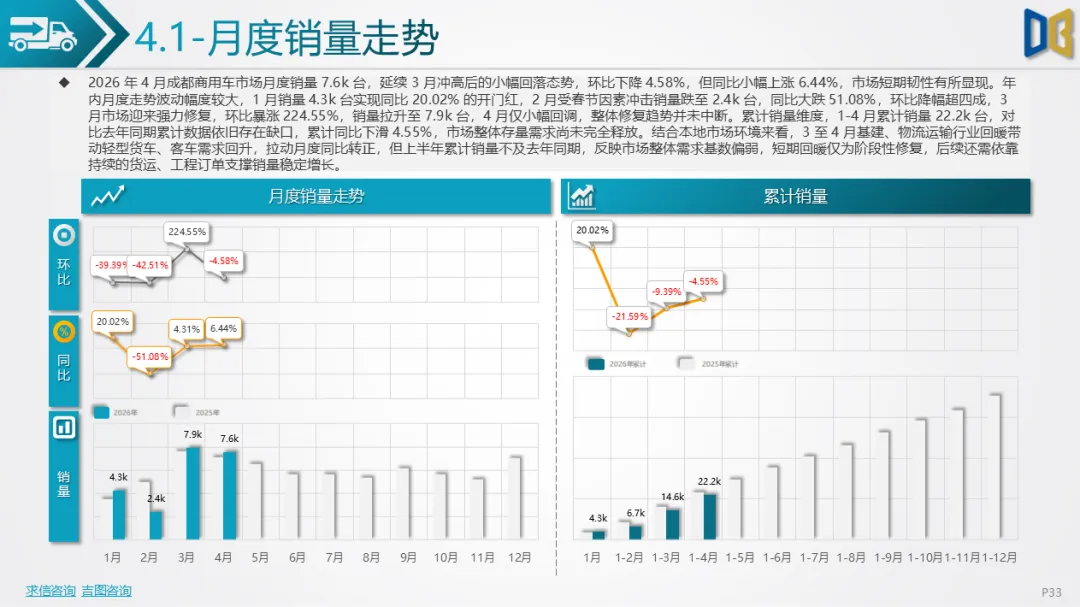

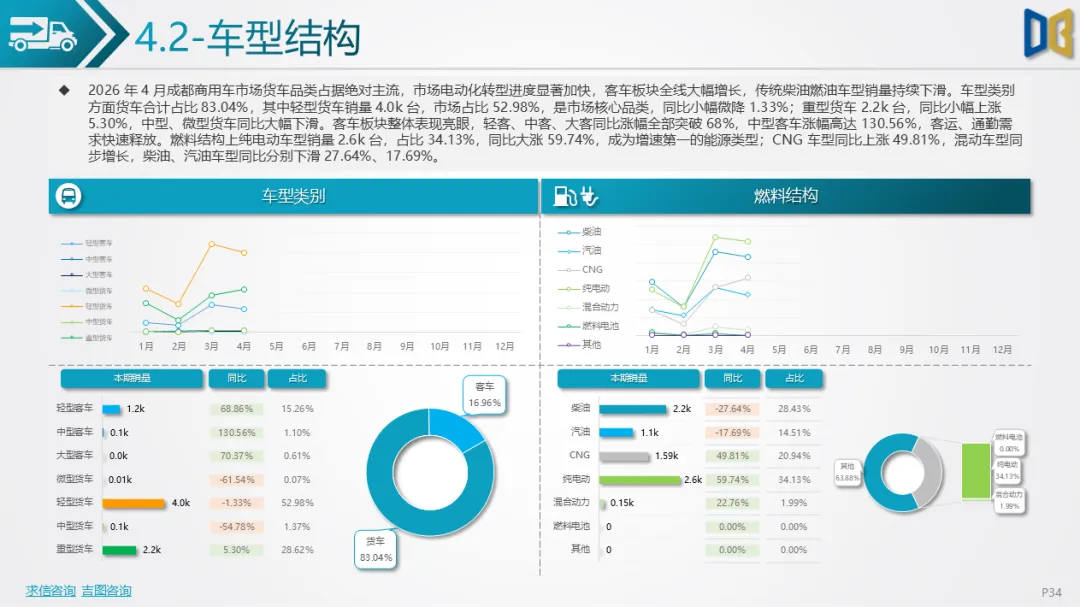

商用车市场呈现弱复苏态势,4 月销量 7569 台,环比小幅回落4.58%,同比小幅上涨6.44%,结束此前持续下滑态势。年内走势波动剧烈,2 月受春节销量跌至谷底,3 月基建与物流带动大幅反弹,4 月保持高位运行,但1-4月累计销量仍同比下滑4.55%,整体需求基数偏弱。车型结构上货车占比83.04%,轻型货车为核心支撑,重型货车小幅增长,中型、微型货车有所下滑;客车市场表现亮眼,轻客、中客、大客同比涨幅均超68%,客运与通勤需求加速释放。

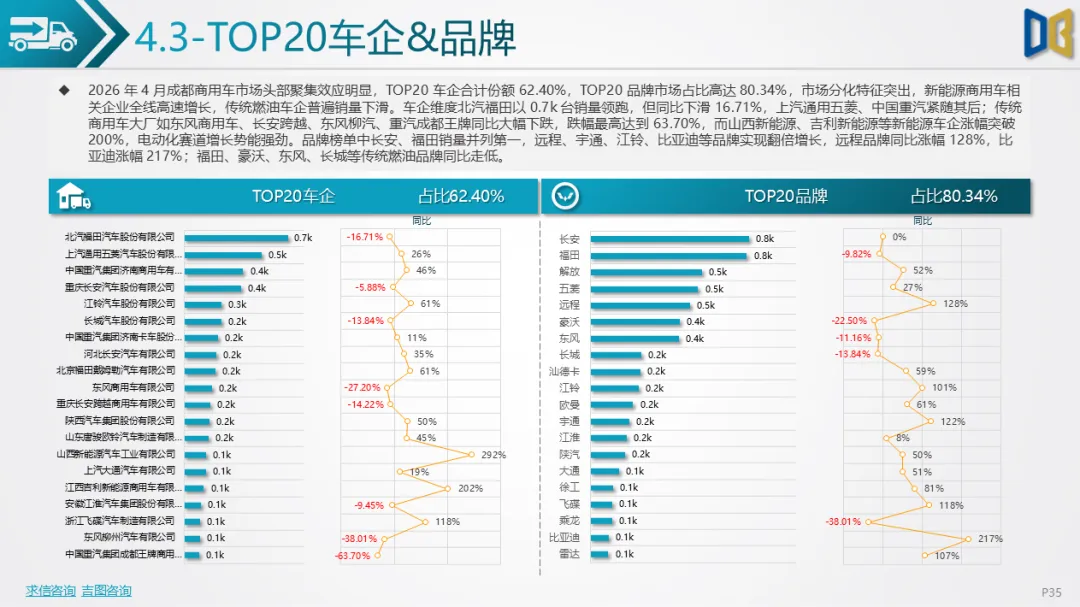

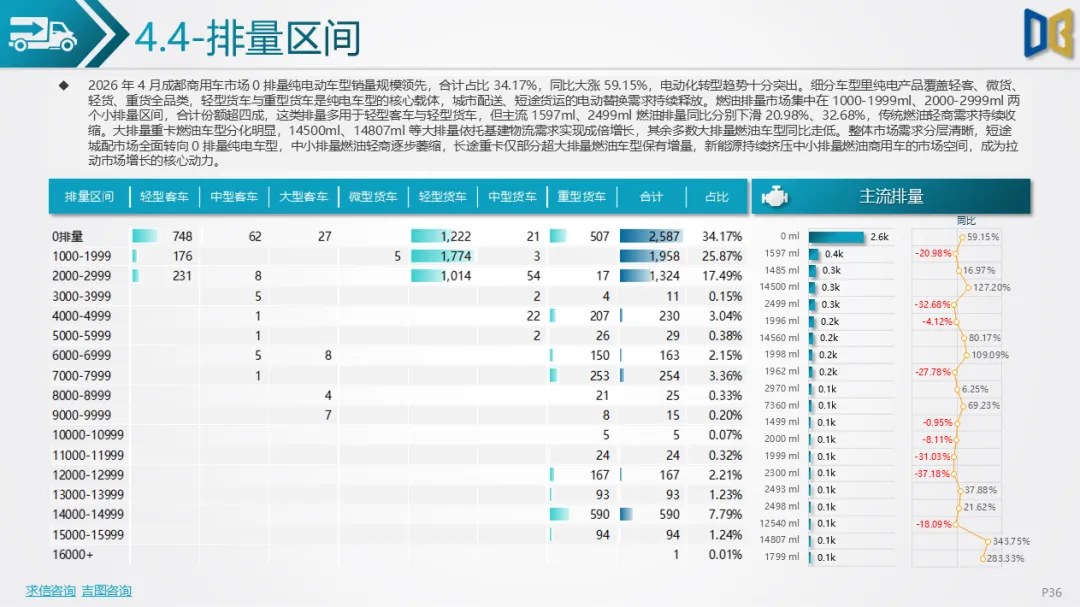

能源结构电动化势头强劲,纯电动商用车销量同比大涨59.74%,占比 34.13%,CNG 车型同步高增;柴油、汽油燃油商用车分别下滑27.64%、17.69%。排量维度0排量纯电车型规模领先,覆盖全商用车品类,短途城配电动替代趋势明显;中小排量燃油车型持续萎缩,仅14500ml、14807ml等大排量重卡依托基建需求翻倍增长。车企品牌集中度高,TOP20品牌份额达80.34%,传统燃油商用车大厂销量下滑,山西新能源、吉利新能源等新能源车企涨幅突破200%,远程、比亚迪等新能源品牌强势崛起,商用车市场电动化转型步伐加快。

综合来看,2026 年 4 月成都车市呈现整体降温、结构优化双重特征,燃油车全面承压,新能源与自主车型引领市场;国产乘用车向高端化、电动化升级,进口车持续被分流下行,商用车依托物流基建实现阶段性修复。未来随着新能源产品迭代、终端优惠释放以及基建物流持续回暖,成都车市有望逐步企稳,电动化、自主化的市场格局也将进一步固化。

附件下载请识别下方二维码查看:

点赞

分享

在看