2026年1季度上海办公租赁市场

分析报告

资料来源

城市测量师行

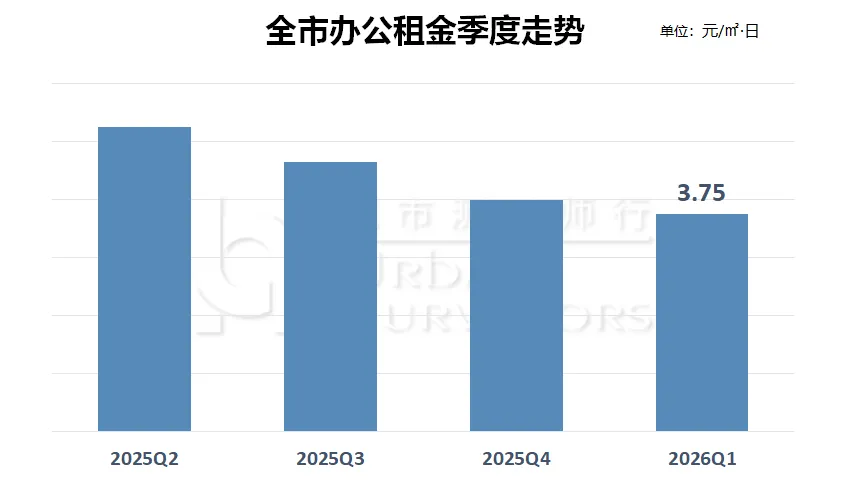

2026 年一季度,上海办公租赁市场依旧处于调整阶段,租金价格承压走低。全市办公日均租金环比下滑1.8%,每平方米单价跌至3.75元。

叠加市场供需失衡与春节假期淡季效应,当下市场偏向租户主导格局,企业选址时愈发严控租赁成本。面对行业现状,楼宇业主经营策略逐步分化,新晋入市项目为快速提升出租率,纷纷推出更大租金优惠、更长免租周期,同时放宽租赁合作条件。激烈的市场角逐,也进一步带动整体租金持续走低。

数据来源:城市资管服务云平台

01

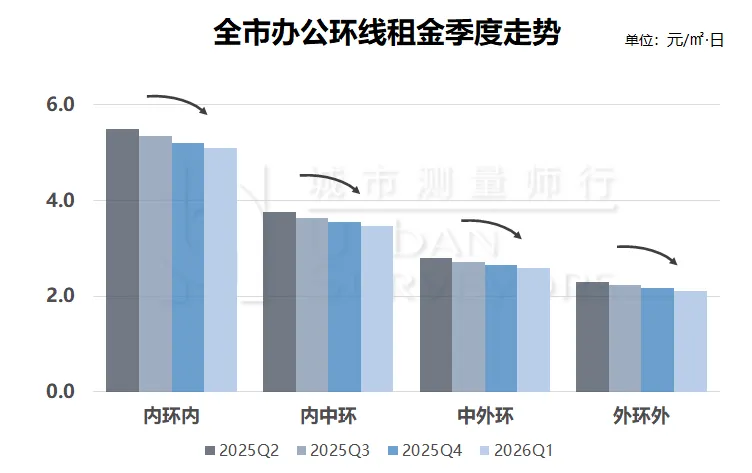

各环线租金环比跌幅继续收窄

2026年一季度上海各环线办公租金普遍回落,不过环比降幅逐步放缓。其中内环内日均租金跌至5.1元/ 平方米,环比下降1.9%;内中环片区租金为3.5元/ 平方米,环比下滑2.1%。中外环、外郊环租金分别达2.6元、2.1元每平方米,环比依次回落2.1%、2.3%。

商圈层面,八佰伴、竹园、中山公园、虹桥商务区、张江等板块租金下调力度突出,季度环比跌幅均突破3%。

市场环境变化下,企业办公选址思路随之转变。不少具备研发、后台运营业务的大企业,开始采用“核心区办公+外围区研发”的分区布局方式,以此优化办公资产配置、提升经营效益。企业将总部管理、市场商务、战略决策等核心业务留存于内中环区域,依托地段优势开展商务合作、吸纳优质人才;把研发基地、数据运维、客户服务、共享办公等占地规模大、区位要求偏低的业务板块,布局至城市外围区域。依托不同圈层的租金价差,企业既能稳固核心业务运转,也有效缩减整体办公租赁开支。

数据来源:城市资管服务云平台

02

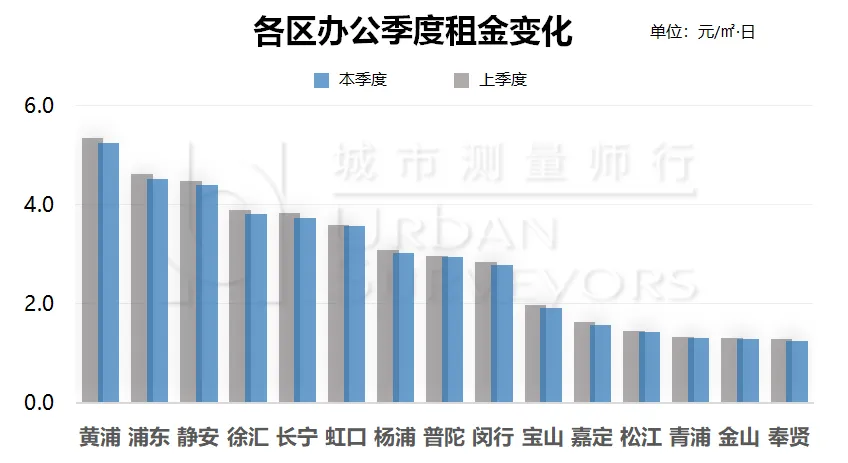

各区办公租金持续承压

一季度上海各大片区办公租金普遍走低,整体行情承压。长宁、奉贤、嘉定、宝山等地租金下滑幅度偏大,环比跌幅均超3%。

宝山现存办公建筑体量约240万平方米,区域内商务楼宇整体品质偏低,缺少标杆性高端写字楼项目。受此影响,企业入驻态度偏审慎,极少将总部、大型研发中心等核心业态布局于此,难以集聚高端产业圈层。

区域虽已引进多家科创类优质企业,但产业链配套体系尚不健全,产业联动发展格局暂未成型。市场租赁需求以小户型零散办公为主,多数承租面积不足200平米,客户入驻稳定性不足,产业聚集效果偏弱。

多重因素叠加下,宝山商办项目整体市场竞争力不足,当前区域办公出租率位居全市低位,日均租金均价仅1.9元每平方米。

数据来源:城市资管服务云平台

03

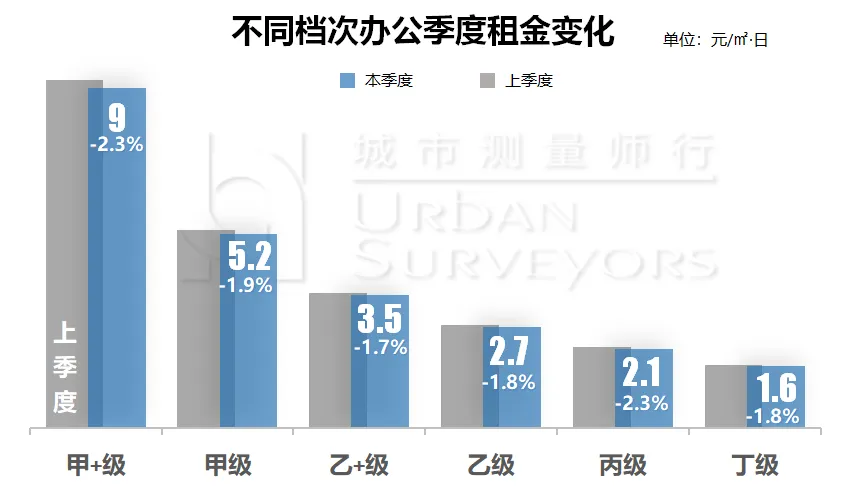

各细分市场租金均有所下滑

本季度,甲+级与甲级写字楼租金继续下行,环比分别回落2.3%和1.9%,市场承压态势明显。从板块表现来看,八佰伴、陆家嘴、后滩、打浦桥等核心片区租金跌幅更为突出,环比降幅均超过3%。

需求层面,高端办公市场仍以专业服务、科技、金融行业为主要支撑。与此同时,消费模式迭代与产业结构升级,也催生了新的办公需求类型。以户外生活方式品牌、潮流文创IP为代表的新消费企业,正加速布局上海,纷纷设立区域总部或品牌旗舰店,其选址偏好正在带动部分区域商务业态的更新与重构。

为更好承接高能级、高附加值产业需求,上海于 2026年初出台《上海市促进租赁和商务服务业 “产业聚集、空间聚集、要素聚集” 三年行动计划(2026—2028年)》,明确两大空间发展方向:打造黄浦江两岸滨江国际商务服务集聚带,升级南京路 — 苏河湾国际商务服务集聚带。

沿江重点区域方面,政策重点支持黄浦外滩、浦东陆家嘴、世博前滩等板块,推动总部机构与专业服务企业集群发展;鼓励徐汇滨江做强AI广告、企业管理、法律服务等优势赛道,集聚新兴专业服务商;依托杨浦滨江、虹口北外滩在平台经济、航运和金融领域的优势,构建特色商务生态。

此外,通过推进静安南京西路 “千亿商圈” 建设、苏河湾中央滨水商务区规划,联动黄浦环人民广场、淮海新天地等成熟商务片区,持续集聚咨询、法律、人力、财税审计等专业服务机构。

整体来看,系列政策将通过空间重塑与产业引导,为上海办公市场注入长期增长动能,推动行业向更集约、高效、高质量的方向发展。

数据来源:城市资管服务云平台

本季度,乙+级及以下写字楼租金环比整体下滑1.9%,市场下行压力持续显现。其中,共康、大宁商务区、临空、肇嘉浜路 - 嘉善路等片区调整幅度更为明显,租金环比跌幅均超3%。

中端及以下办公物业普遍遭遇发展瓶颈,难以形成助力租户成长的资源生态支撑。当前企业对办公空间的需求,已从基础的物理场所逐步转向包含投融资对接、产业链资源整合、政策赋能等增值服务的综合性解决方案。然而,多数低端及部分中端项目仍停留在传统的“收租”模式,缺乏差异化的运营能力与增值服务体系,导致其对高成长性企业的吸引力持续下降。

与此同时,长期以来依赖的“以价换量”策略已进入边际效益递减阶段。经过一年以上的价格竞争,不同等级办公楼之间的租金差距收窄,低端物业原有的价格优势不断弱化,部分项目平均租金已接近1元/㎡·日,继续下调空间极为有限。

04

供需失衡致空置高企

核心与外围市场表现分化加剧

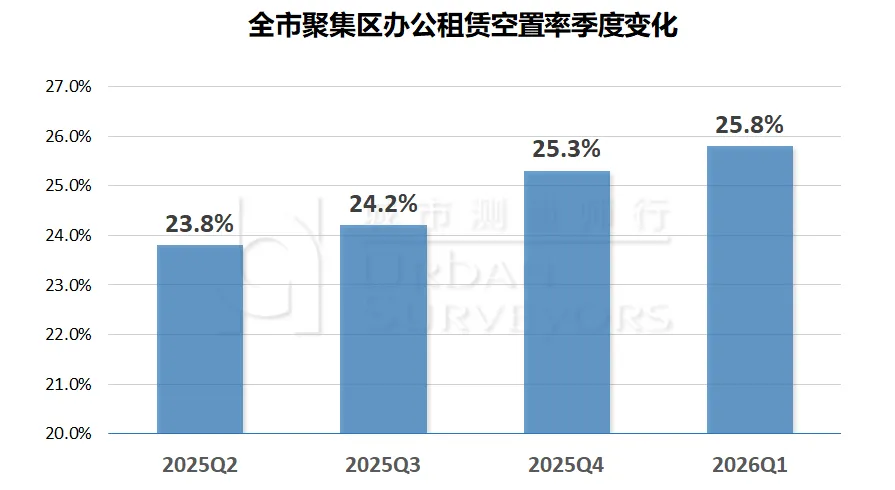

2026年第一季度上海全市聚集区平均空置率为25.8%,已连续一年上升。

数据来源:城市资管服务云平台

上海办公租赁市场供应持续放量与需求吸纳能力不足之间的矛盾日益突出,因而空置率持续上升,区域市场表现也呈现显著分化。核心商务区内,部分区位优越、交通便捷的高品质楼宇,凭借成熟的产业生态和稳定的客户基础,通过灵活的租金策略加速去化,展现出较强的抗风险能力。相比之下,部分发展尚不成熟、产业集聚度偏低的外围区域,如金山、青浦、奉贤等地,由于配套、交通与产业氛围仍处于培育期,对企业的吸引力较弱,普遍面临较大的去化压力,平均空置率持续偏高,空置率高于30%的楼栋数量占比较大。

05

总结与展望

当前上海办公租赁市场下行原因主要源于长期积累的结构性矛盾,即供应过剩与存量去化缓慢带来的双重压力。一方面,过去几年集中入市的项目仍在持续释放存量空间;另一方面,未来三年上海办公市场预计还将有超过200万平方米的新增供应交付,供需缺口在短期内难以收窄,反而存在进一步扩大的趋势,持续对租金和出租率形成压制。

政策端,商改住的稳步推进成为市场重要调整信号。通过引导低效闲置商办项目,转型为保障性租赁住房或市场化长租公寓,为存量去化提供缓冲。但这类举措更多是局部优化,无法从根本扭转供大于求的基本面。

中长期来看,市场走势仍取决于宏观经济复苏带动的真实办公需求,以及供应增速之间的平衡。在新增供应高峰未过、存量去化压力仍大的前提下,预计下一季度上海办公租金将继续承压下行,空置率也将维持高位。

·END·

策划 | 刘 辉

主编 | 何海涛

编辑 | 蒋蒙恩