2025年底锂行业深度报告指出,“储能正式成为锂行业第二成长曲线”,行业供需加速修复,锂价底部已经确立、反弹行情可期。报告系统梳理锂资源类型、全球储量及澳洲矿山供给格局,复盘2024-2025供需过剩格局,预判2026年中性/储能乐观两种供需情景;当前行业淡季不淡、碳酸持续去库,高成本产能出清充分,周期拐点已现;短期矿山扰动+排产提升支撑价格,中期动力+储能双增,远期固态电池打开成长空间,同时给出重点标的与风险提示。

核心要点(文末附完整报告下载方式)

01 锂资源属性与全球分布

资源分类:分为卤水型、硬岩型、沉积型三大锂矿床。 储量格局:全球锂资源约3000万金属吨,集中在智利、澳洲、阿根廷、中国。 供给中枢:澳洲为全球核心锂矿供应地,国内依存度高。

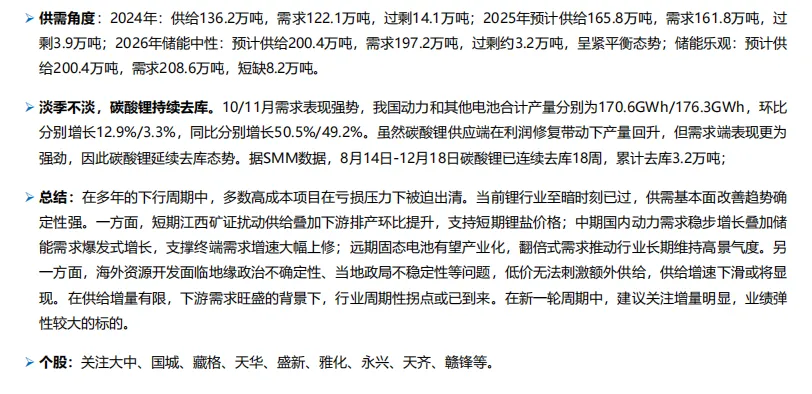

2024年:供给136.2万吨、需求122.1万吨,过剩14.1万吨。 2025年:供给165.8万吨、需求161.8万吨,过剩收窄至3.9万吨。 淡季去库:8-12月连续18周去库,累计去库3.2万吨。

03 2026年供需双情景预判

中性情景:供给200.4万吨、需求197.2万吨,小幅过剩3.2万吨。 乐观情景:储能高增拉动需求208.6万吨,供给200.4万吨,短缺8.2万吨。 格局判断:储能成第二成长曲线,紧平衡格局逐步确立。

04 澳洲矿山供给现状

矿山格局:澳洲九大矿山仅6座在产,增量释放偏谨慎。 出口特征:95%产量出口中国,24年呈现消耗库存态势。 增量有限:25年澳矿增量仅1.28万吨,供给弹性减弱。

产能出清:高成本产能亏损出清,行业至暗时刻已过。 需求共振:动力电池稳步增长+储能爆发双轮驱动。 远期空间:固态电池产业化,长期打开翻倍需求。

重点标的:大中、国城、藏格、天华、盛新、雅化、永兴、天齐、赣锋。 配置思路:优选增量明确、业绩弹性较大锂资源龙头。 风险提示:下游需求不及预期、供给释放超预期、地缘冲突加剧。

会员

专享

关注公众号,在公众号聊天界面回复

【会员专享】(建议直接复制标蓝字),查看资料获取方式