PART 01

国家 | 数据中心数量 | 超大规模设施 | 总电力容量(MW) | 可再生能源占比 | 年增长率 |

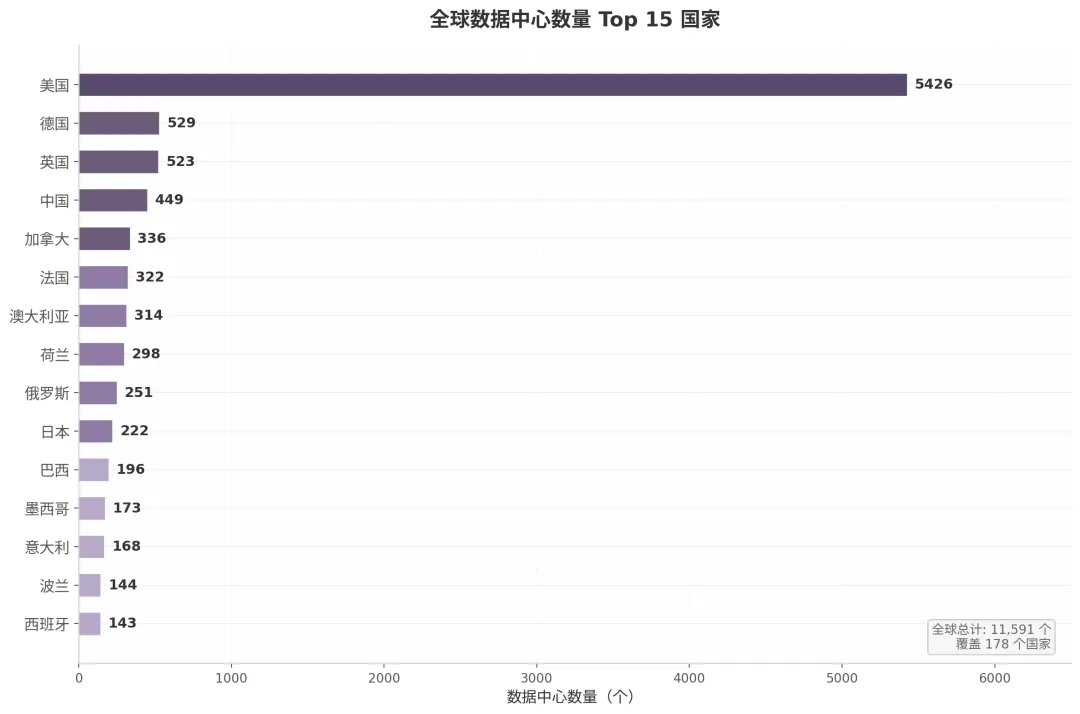

美国 | 5,426 | 300+ | 12,000+ | ~27% | 12% |

德国 | 529 | 50 | 2,000+ | 40%+ | 8% |

英国 | 523 | 30 | 1,000+ | ~45% | 7% |

中国 | 449 | 100 | 8,000+ | ~25% | 15% |

加拿大 | 336 | 15 | 500 | ~78% | 9% |

法国 | 322 | 20 | ~700 | 40%+ | 6% |

澳大利亚 | 314 | 20 | ~1,200 | ~30% | 10% |

荷兰 | 298 | 15 | ~700 | ~90% | 8% |

俄罗斯 | 251 | 10 | ~400 | ~15% | 6% |

日本 | 222 | 20 | ~1,000 | ~25% | 7% |

国家 | 数据中心数量 | 年增长率 | 超大规模设施 | 电力容量(MW) | 互联网渗透率 |

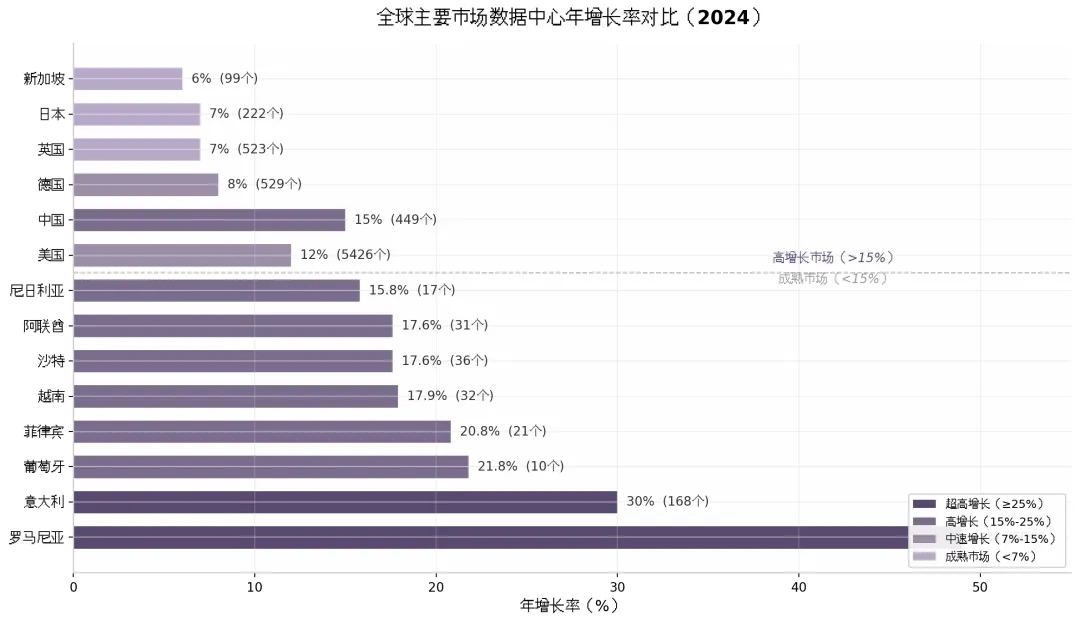

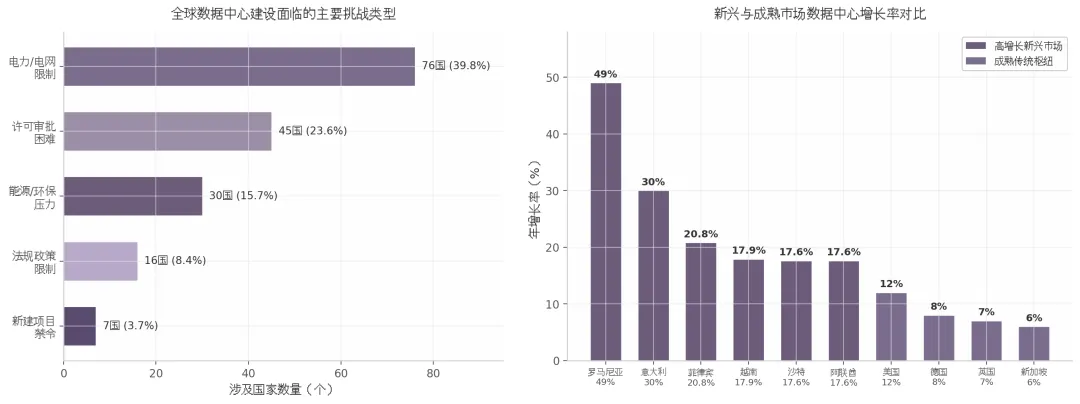

罗马尼亚 | 60 | 49% | 0 | ~100 | ~78% |

意大利 | 168 | 30% | ~12 | ~513 | ~93% |

孟加拉国 | 20 | 30% | 0 | ~180 | ~75% |

印度 | 99 | 18% | 10 | ~400 | 56% |

越南 | 32 | 17.9% | 1 | ~145 | ~79% |

沙特阿拉伯 | 36 | 17.6% | 0 | ~345 | ~99% |

阿联酋 | 31 | 17.6% | 1 | ~200 | ~99% |

尼日利亚 | 17 | 15.8% | 0 | ~137 | ~55% |

菲律宾 | 21 | 20.8% | 0 | ~497 | ~68% |

葡萄牙 | 10 | 21.8% | 0 | ~48 | ~93% |

层级 | 代表国家/地区 | 数据中心数量范围 | 超大规模设施 | 核心特征 |

超大规模双寡头 | 美国、中国 | 400+ | 100+ | 云服务商主导,AI驱动扩张,全球网络枢纽 |

成熟托管市场 | 德、英、法、荷、日、澳、加 | 150-600 | 10-50 | TierIII/IV主导,金融需求驱动,绿色转型领先 |

高增长新兴市场 | 印、巴、墨、东南亚、中东、东欧 | 15-200 | 0-20 | 增长率>15%,数字化红利释放,政策激励强 |

基础设施空白区 | 多数非洲国家、加勒比、太平洋岛国 | 0-10 | 0 | 电力与网络基础设施匮乏,数字鸿沟显著 |

PART 02

国家 | 数据中心数量 | 超大规模设施 | 电力容量(MW) | 可再生能源占比 | 年增长率 | 核心运营商 |

德国 | 529 | 50 | ~2,000+ | 40%+ | 8% | Equinix,DigitalRealty,e-shelter |

英国 | 523 | 30 | ~1,000+ | 45% | 7% | Equinix,Telehouse,Virtus |

荷兰 | 298 | 15 | ~700 | 90% | 8% | Equinix,Interxion,NorthC |

法国 | 322 | 20 | ~700 | 40%+ | 6% | Equinix,Interxion,Data4 |

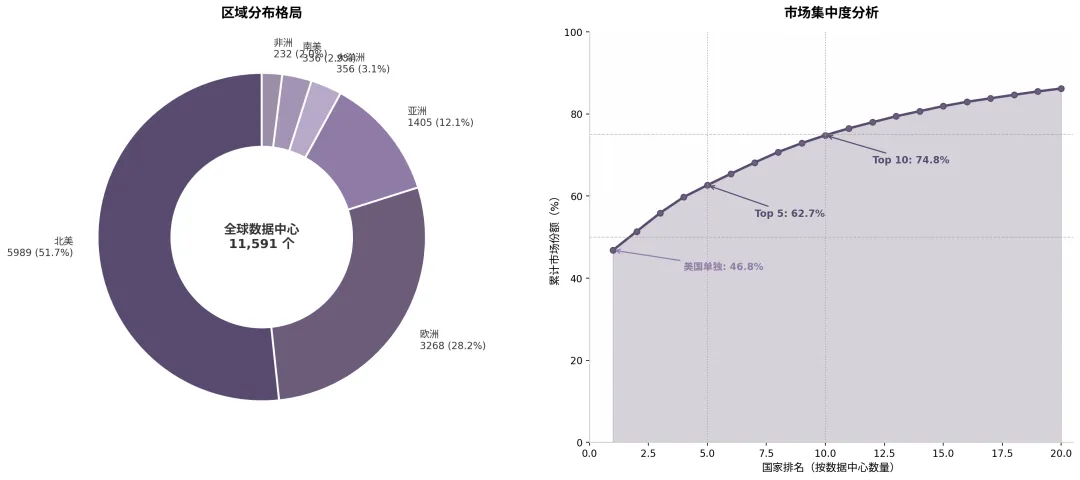

区域 | 关键国家/地区 | 数据中心数量 | 年增长率 | 可再生能源占比 | 核心竞争优势 | 主要挑战 |

北美 | 美国 | 5,426 | 12% | ~27% | 超大规模集聚、云生态完整 | 电网压力 |

北美 | 加拿大 | 336 | 9% | 78% | 清洁能源、低成本冷却 | 国内市场有限 |

北美 | 墨西哥 | 173 | 14% | 45% | 近岸外包、洲际桥梁 | 电力可靠性 |

欧洲 | FLAP四国 | 1,672 | 6-8% | 40-90% | 云节点密集、监管成熟 | 电力/土地限制 |

欧洲 | 北欧五国 | 191 | 8-12% | 60-100% | 绿色能源、自然冷却 | 市场容量有限 |

欧洲 | 东欧六国 | 341 | 4-49% | 25-92% | 低成本、地理枢纽 | 云覆盖不完整 |

亚洲 | 中国 | 449 | 15% | 25% | 自主生态、规模庞大 | 可再生能源偏低 |

亚洲 | 印度 | 99 | 18% | 15% | BFSI需求、人口红利 | 电力/土地约束 |

中东 | 沙特/阿联酋 | 67 | 17.6% | 60-99% | 低电价、主权资本 | 水资源稀缺 |

非洲 | 南非/尼日利亚 | 78 | 10-15.8% | 30-41% | 区域枢纽、需求增长 | 电力不稳定 |

拉美 | 巴西/墨西哥 | 369 | 12-14% | 25-45% | 市场规模、数字化转型 | 电网/税收 |

PART 03

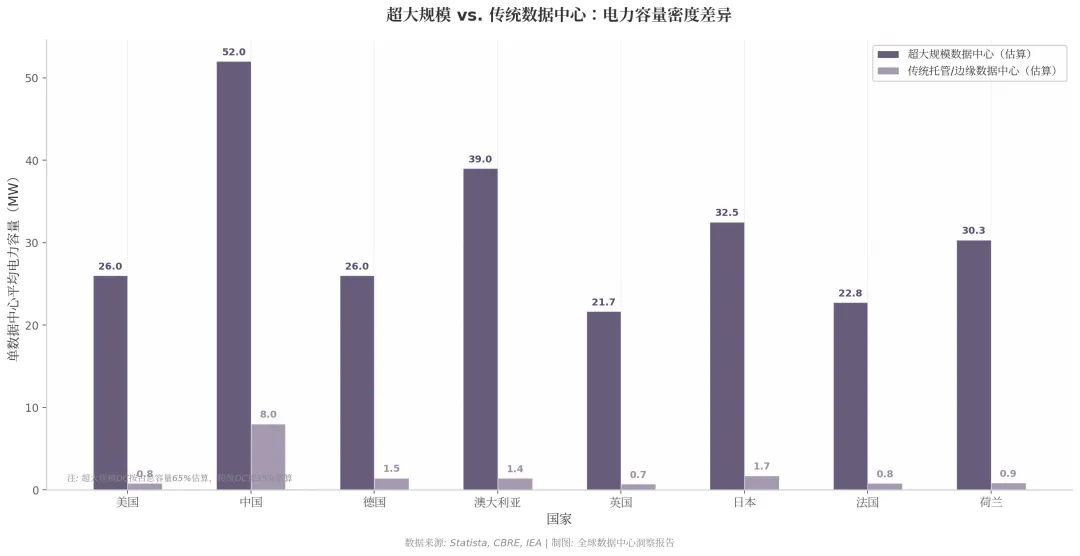

国家 | 数据中心数量 | 电力容量(MW) | 建筑面积(平方英尺) | 单DC平均电力(MW) | 可再生能源占比 |

美国 | 5,426 | ~12,000+ | ~35.52亿 | 2.2 | ~27% |

中国 | 449 | ~8,000+ | ~5亿 | 17.8 | ~25% |

德国 | 529 | ~2,000+ | ~3.5亿 | 3.8 | 40%+ |

澳大利亚 | 314 | ~1,200 | ~4,000万 | 3.8 | ~30% |

英国 | 523 | ~1,000+ | ~2亿 | 1.9 | ~45% |

日本 | 222 | ~1,000 | ~5,000万 | 4.5 | ~25% |

法国 | 322 | ~700 | ~1.2亿 | 2.2 | 40%+ |

荷兰 | 298 | ~700 | ~3,500万 | 2.3 | ~90% |

国家 | TierI | TierII | TierIII | TierIV | 最高等级占比 | 特殊特征 |

新加坡 | 0% | 0% | 80% | 20% | TierIV:20% | 全球唯一无TierI/II国家 |

荷兰 | 0% | 10% | 80% | 10% | TierIII:80% | 欧洲最成熟市场之一 |

德国 | 0% | 10% | 70% | 20% | TierIV:20% | 法兰克福金融需求驱动 |

美国 | 5% | 15% | 60% | 20% | TierIII:60% | 分布最广、类型最多样 |

英国 | 0% | 15% | 70% | 15% | TierIII:70% | 伦敦金融城TierIV需求 |

日本 | 0% | 20% | 70% | 10% | TierIII:70% | 地震风险驱动冗余投资 |

中国 | 0% | 20% | 60% | 20% | TierIV:20% | 超大规模设施推动TierIV |

澳大利亚 | 0% | 20% | 70% | 10% | TierIII:70% | 边缘设施TierII占比较高 |

PART 04

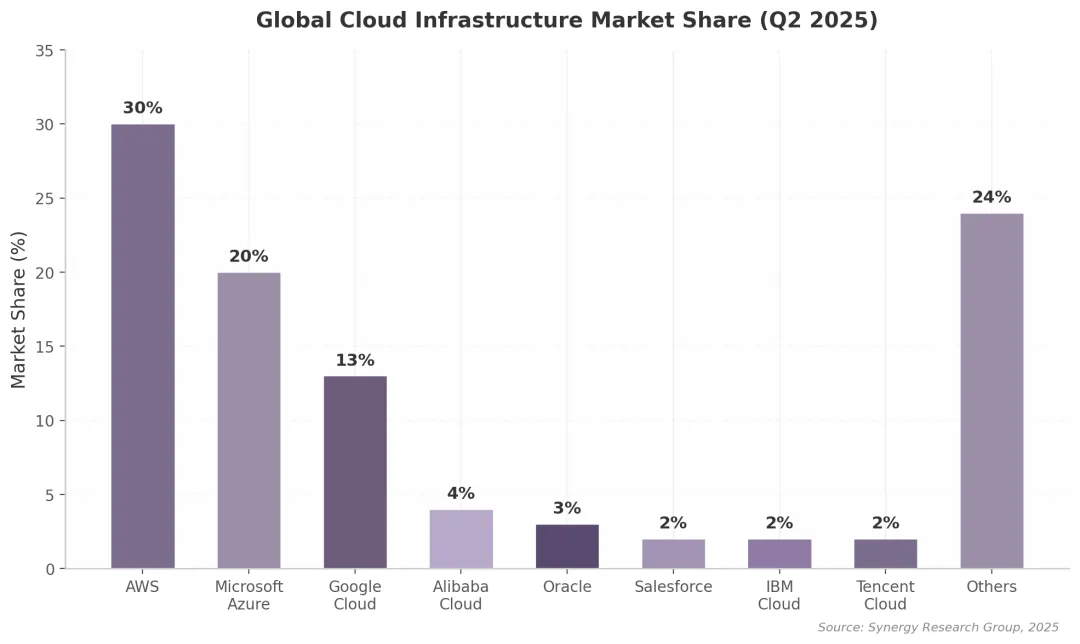

指标 | AWS | MicrosoftAzure | GoogleCloud | OracleCloud | 阿里云 |

全球市场份额(Q22025) | 30% | 20% | 13% | 3% | 4%(全球) |

覆盖国家数量 | 59 | 43 | 20 | 23 | 2(中国本土) |

数据中心区域数 | 26 | 60+ | 约40 | 40+ | — |

可用区数量 | 84 | — | — | — | — |

年收入运行率 | >$1,050亿 | $1,140亿(含M365) | >$410亿 | — | — |

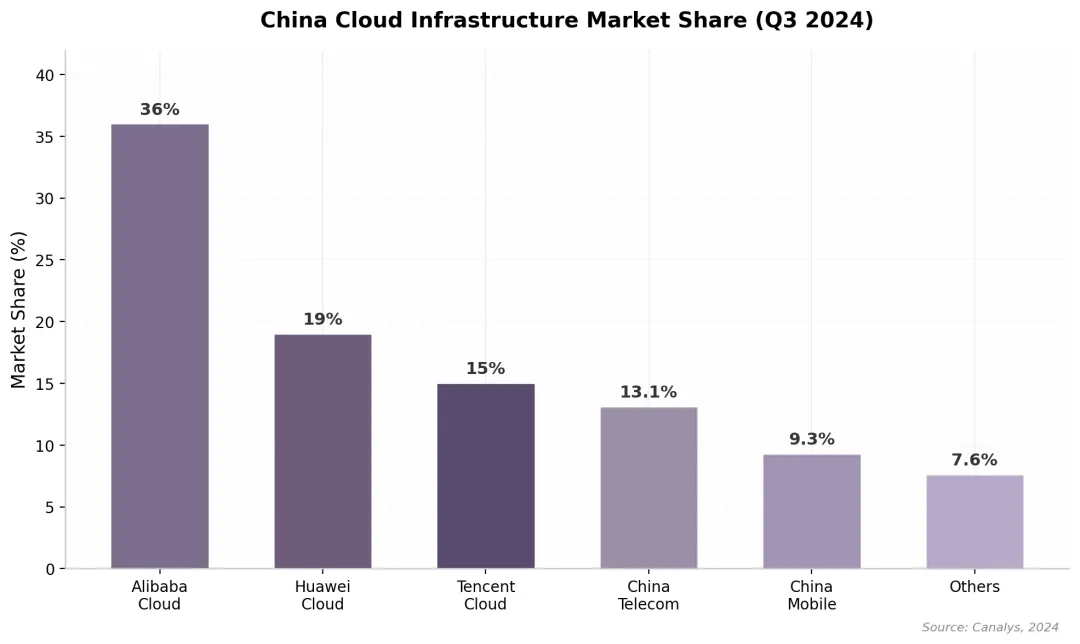

中国市场排名 | 外资第三 | 外资第二 | 未独立排名 | 未独立排名 | 第一(36%) |

核心差异化 | 最广覆盖、服务深度 | 企业集成、混合云 | AI/ML、数据分析 | 数据库、SaaS集成 | 电商生态、AI模型 |

近期扩张重点区域 | 中东、拉美、东南亚 | 日本、印度、拉美 | 欧洲、亚太枢纽 | 双区域战略 | 东南亚、韩国、墨西哥 |

运营商 | 全球数据中心数量 | 覆盖国家/地区数 | 核心优势区域 | 主要客户类型 | 关键差异化 |

Equinix | 280+ | 33+ | 北美、欧洲、亚太 | 云服务商、金融、企业 | 最大互联生态、99.9999%uptime |

DigitalRealty | 约300 | 25+ | 欧洲、北美 | 超大规模云、企业 | Hyperscale就绪设施规模 |

NTTGlobalDC | 50+ | 15+ | 亚太、欧洲 | 企业、运营商 | 亚洲本地网络深度 |

KDDI | 30+ | 5 | 日本 | 企业、金融 | 日本市场主导、本地合规 |

STTGDC | 30+ | 8 | 印度、东南亚 | 云服务商、企业 | 印度最大独立托管商 |

Teraco | 5+ | 2 | 南非 | 云服务商、企业 | 非洲最大互联枢纽 |

GDS万国数据 | 80+ | 1(中国为主) | 中国一线城市 | 云服务商、互联网 | 中国超大规模设施领先 |

PART 05

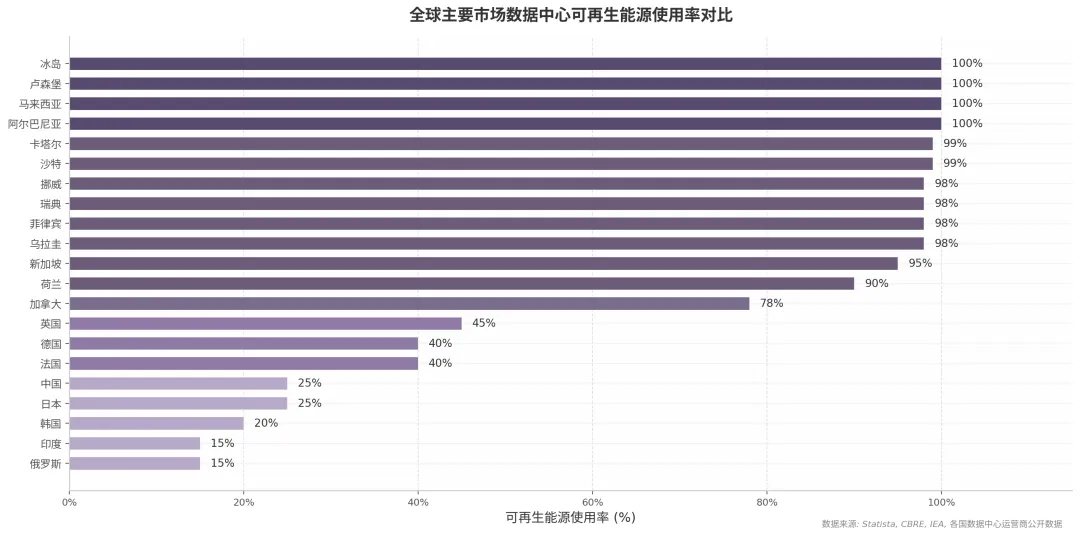

国家/地区 | 数据中心数量 | 可再生能源使用率 | PUE目标/实际 | 关键政策工具 | 绿色转型评级 |

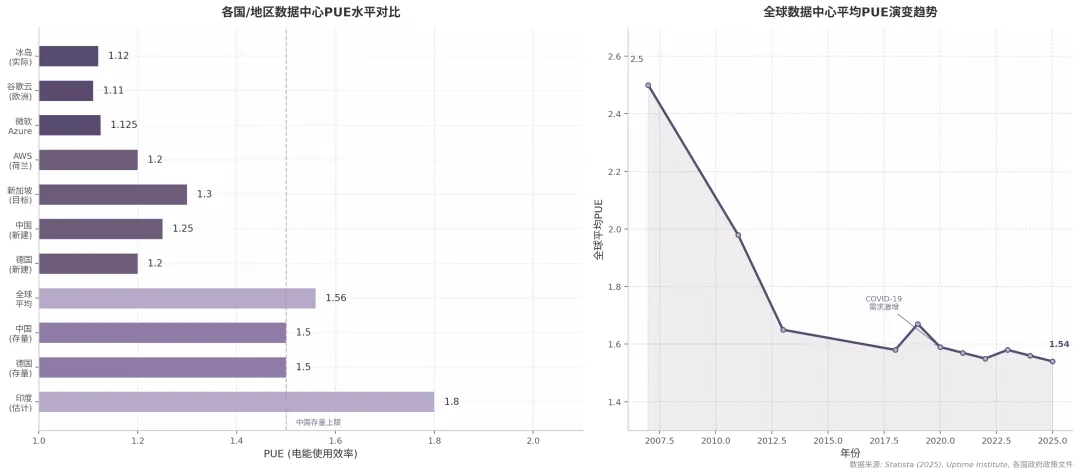

冰岛 | 3 | 100% | 1.05–1.2 | 自然资源禀赋 | ★★★★★ |

卢森堡 | 16 | 100% | — | 欧盟电网互联 | ★★★★☆ |

马来西亚 | 34 | 100% | — | 净零排放目标 | ★★★★☆ |

挪威 | 26 | 98% | 1.1–1.2 | 水电资源 | ★★★★★ |

瑞典 | 95 | 98% | 1.1–1.3 | 碳税+区域供热 | ★★★★★ |

新加坡 | 99 | 95% | ≤1.3 | 绿色DC路线图 | ★★★★☆ |

荷兰 | 298 | 90% | ≤1.2 | 环境法规 | ★★★★☆ |

加拿大 | 336 | 78% | 1.2–1.4 | 水电资源 | ★★★★☆ |

英国 | 523 | 45% | 1.4–1.5 | 气候变迁协议 | ★★★☆☆ |

德国 | 529 | 40%+ | ≤1.2(新建) | 能源效率法 | ★★★☆☆ |

法国 | 322 | 40%+ | 1.3–1.5 | ELAN法令 | ★★★☆☆ |

中国 | 449 | 25% | ≤1.25(新建) | 东数西算 | ★★☆☆☆ |

日本 | 222 | 25% | 1.4(目标) | 节能法 | ★★☆☆☆ |

韩国 | 35 | 20% | 1.4(目标) | ZEB建筑令 | ★★☆☆☆ |

印度 | 99 | 15% | — | 绿色建筑规范 | ★☆☆☆☆ |

认证体系 | 发起机构 | 覆盖维度 | 地理适用 | 核心评估指标 | 数据中心专项 |

LEED | 美国USGBC | 能源、水、材料、室内环境 | 全球 | EUI、碳排放、可再生能源% | 是(LEEDv4DC) |

ISO50001 | 国际标准化组织 | 能源管理体系 | 全球 | 能源绩效指标、持续改进 | 否(通用体系) |

BREEAM | 英国BRE | 能源、水、材料、生态 | 主要为欧洲 | EPR、水效率、废料管理 | 是 |

EN50600 | 欧洲标准化委员会 | 基础设施可用性、能效 | 欧洲 | PUE、可用性等级 | 是 |

GMDC | 新加坡BCA+IMDA | 能源效率、IT设备 | 新加坡及东南亚 | PUE、冷却效率 | 是 |

NABERS | 澳大利亚政府 | 运营能效 | 澳大利亚 | 实测能耗星级 | 是 |

PART 06

维度 | 高增长新兴市场(代表) | 成熟传统枢纽(代表) |

年增长率 | 罗马尼亚49%、意大利30%、菲律宾20.8%、越南17.9% | 美国12%、德国8%、英国7%、新加坡6% |

增长驱动因素 | 数字化追赶、云渗透率低、政策激励、电力相对充裕 | AI/HPC需求、存量替换、法规合规升级 |

电力约束程度 | 中低(部分国家有闲置电力容量) | 高(电网接近满载,排队周期长) |

冷却技术路径 | 空气冷却为主,液冷快速引入 | 混合冷却过渡,液冷改造压力大 |

可再生能源占比 | 分化大(沙特99%、越南低) | 中等偏高(荷兰90%、英国45%) |

云服务商覆盖 | AWS/Azure/Google逐步进入 | 全栈覆盖,但扩容受限 |

主要风险 | 人才短缺、供应链薄弱、监管不成熟 | 电力瓶颈、审批冻结、建设成本飙升 |

未来五年角色 | 全球增量产能的主要贡献者 | 技术创新和AI负载的承载者 |