基准时点:2026年5月28日收盘价 | 覆盖范围:材料、设备、设计、制造、封测全产业链

这篇文章写于5月28日,一直压着没发。但最近AI浪潮再起、黄仁勋亲自下场划线,带动A股半导体板块进入疯狗浪,昨日半导体又因博通的业绩出现修正和Anthropic“放缓AI开发”的警钟,我认为还是有必要让大家理解一下。

有投资界的朋友说,这没什么特别,全世界半导体都在疯狂。我觉得他说得既对,也不全对。全球半导体确实都在涨,这一点没错,但我们的A股明显涨得更不讲道理、更脱缰。

这背后其实触及了一个我一直想讲清楚的问题:A股为什么长期偏弱?原因当然有很多层——技术话语权、制度设计、储备货币地位,等等。但其中一条非常关键、却常被忽略的线索,就是估值水平。

其实从这张估值表里可以看得很清楚:不光是中国的半导体贵,全球的半导体都贵。某种意义上看,我们面对的可能不只是行业过热,而是一场全球范围内正在积聚的巨大金融隐患。我不知道它什么时候会引爆,但我敢肯定,它一定会来。

一、估值全景总表

1.1 半导体设计

1.2 晶圆代工

1.3 半导体设备(前道8大细分)

1.4 半导体材料(5大关键品类)

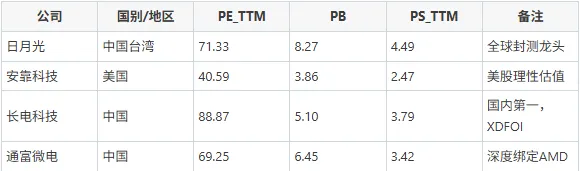

1.5 封装测试

数据说明:以上估值数据以2026年5月28日收盘价为基准,来源包括东方财富、同花顺、Investing.com、StockAnalysis、Futu、亿牛网、Macrotrends、FinanceCharts、wind等公开平台。

其实把这张表拉出来,一个很刺眼的结构性特征就摆在台面上:除了封测环节估值相对持平,几乎绝大部分A股半导体公司的估值水平,都远超全球同行业龙头。

而且这绝不只是半导体一个行业的孤例。放眼整个A股科技板块,估值普遍高于世界平均水平,几乎成了一种系统性的常态。你当然可以为这种现象找到很多解释,比如成长溢价、国产替代叙事、流动性环境等等。但无论如何,它指向的结果是一样的:这种高估值生态,很可能是A股长期走势弱于外盘的关键拖累因素之一。上述数据,只是把这个判断做了一次集中印证。

| PE(市盈率) | |

| PS(市销率) | |

| PB(市净率) |