市场面解读与三个买点再评估

财报超预期,到底超的是什么?核心是餐饮外卖业务提前一个季度上岸。

从DCF视角看,比如十年现金流折现后加总,提前一个季度而已,影响并不是很大。

从PEG或者预期差角度看,边际改善的速度和幅度超预期,团很强。

微分是瞬时变化率,具有偶然性和不可持续性,积分是更大时间跨度下的累计,投资应该侧重的是积分而非微分

https://xueqiu.com/9491872635/377104742

当市场环境好的时候,股价可能会走PEG逻辑,当市场环境很差的时候,市场更多是用DCF视角。对于一个长期投资来说更多也是DCF视角,那这份财报和指引对内在价值提升幅度有限,但情绪价值给足了。

团子基本面遭受这么大变动的情况下,坚定看好团子和赌性强的投资者早被套住了,边际的买入力量,往往是那些平常心且有常识的投资者,他们超额收受益也正是来自于平常心和常识,而不是靠业绩前瞻上有更高的预期并依靠此获取超额收益,所以接下来从他们的视角看看这个财报和指引到底意味着什么:

盈利上岸:意味着资产负债表的失血期已经宣告结束,竞争也从燃烧资本进入到运营效率和用户体验的基本面上。叙事的下行空间被锁死了。

前路迷雾:团子市占率较大战前下降不少,对手依然单均亏2-3元,竞争意志顽强,短时间内UE恢复幅度和市占率改善都不会很显著,何时能恢复到新格局下的稳态利润未知,稳态利润在什么区间也未知,或者说公司给的指引能否达成、什么时间能达成未知,未来12个月现金流展望模糊。掏出计算器却不知道按什么数字,估值依然是个难题。

到店酒旅、小象、keeta等等业务我就不展开了,思路是差不多的。

在这样的情形下,这些潜在的边际买入力量说咬着牙说:「我tm要干票大的」,那是不可能的,退一步说「那就干一票中不溜儿的」,也是勉为其难,左盼右顾跟不同机会成本做比较,最终下单的可能还是对团子略有好感的投资者。对于这部分投资者来说,迷雾需要进一步消散,计算器派上用场,算完赔率显著。没错,这就是我之前分析的三个买点之一的,赔率显著仓位。

买点·边际仓位:随着4月5月小幅盈利,买点已经浮现了。边际投资者和空头平仓都会有所行动。

买点·跟王兴买:很难,非常难。这里展开说下

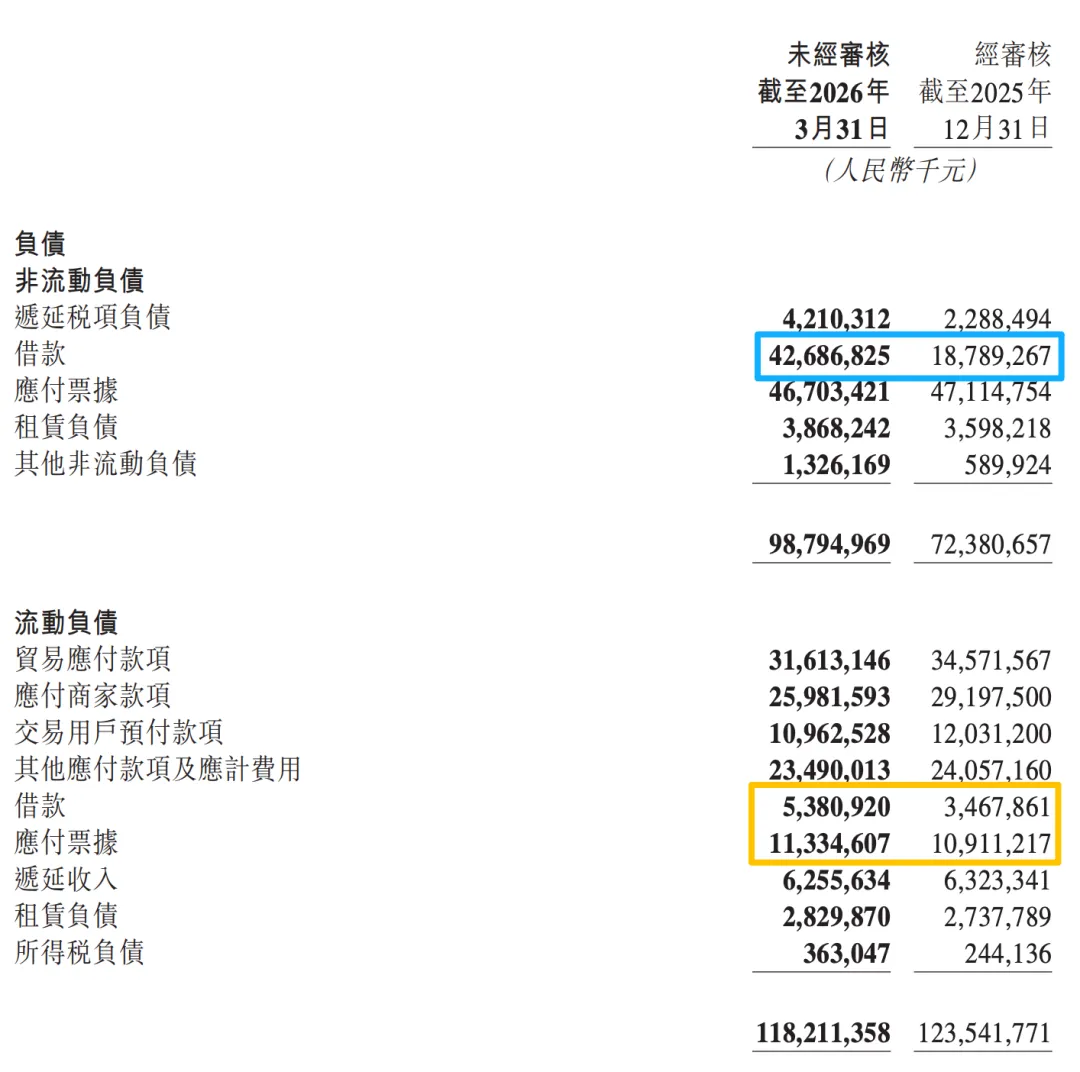

先看负债变化,短短的一个季度,团子新增了258亿负债,同时Q1利润表中财务成本>财务收入,这在中概的报表中是比较罕见。

这258亿新增负债并非是去年Q4那30亿美金的点心债,这期间也没见到美团发布公告去发行新的债券,所以大概率是动用了银行的授信。

这么大规模的授信额度动用是为了什么呢?我收集到三个线索:

Q1经营现金流出70亿

四月提前偿还了14.814亿美金可转债

宣布了收购叮咚买菜,支付对价是7.17亿美金

这三项数字加一起,差不多是能对应的上的。

去年Q4发行的30亿美金点心债,主要是为了还债和海外业务的拓展,很难用来回购的。另外团子累计亏损比较多,境内的钱想出去进行回购审批也很难。回购这个买点,可能还需时间。

不过好在Q2 CLC+新业务整体能实现盈利,现金流的压力是暂停了。

3元UE gap拆分

AOV gap 6元+,对应单均收入差1元+

广告变现差距

单均补贴差1元+

单均综合成本差几毛钱

橙厂信息&动态

实付15元以下订单占比40%

单量环比 high teens to 20% decrease

非餐即时零售口径对外1000万单,其中:

闪购600万单(100万单药、100万单淘闪入口产生的猫超和盒马),可对应团子闪购

盒马200万单(非淘闪入口产生),可对应团子小象

猫超、半日达、次日达 200万单(非淘闪入口产生),团子无可对标业务

Keeta

HK:去年底盈利上岸,Q1在去年Q4基础上UE进一步改善

沙特:去年12月达到了满意的规模,砍补贴,UE快速改善,今年实现单月盈亏平衡,明年全年盈利。

其他GCC:上半年war因素,投资timeline推迟到2027年。争取27年沙特盈利可以覆盖其他GCC投入。

整个中东:希望明年年底前实现盈利,最迟2028年实现单月盈利

巴西:focus在圣保罗,didi不正当竞争诉讼中,拓展商户遇到阻力

小象

单量:目前250万~300万单

GTV:约500亿,展望到1000亿

盈利:北上广城市盈利

市占:之前单量第一,盒马拓展速度快,被盒马反超。若成功合并叮咚后,会重回第一。北京市占60%、广深反超朴朴

其他新业务

盈利:整体盈利

单车、电单车:市占升到第一,OP层面盈利

SaaS:微亏,但今年盈利可能上岸

AI

capex:不大,体现在利润表有二三十亿的影响

算力租赁:5-10亿

token费:十几亿,记录在各业务中,与研发费用减少互相抵消

AI应用:to c提升粘性,to b 服务好商户(有变现潜力但没有变现目标)