“数据从来不语,却回答了所有的问题。”

执行摘要

2025 年格力电器整体呈现营收利润阶段性承压、盈利质量行业顶尖、现金流逆势高增、财务结构极度稳健、估值深度低估的经营特征。

全年及四季度营收、扣非净利润同比小幅下滑,主要受白电行业终端价格战加剧、地产后周期需求疲软、渠道主动去库存等外部因素拖累,并非公司核心基本面恶化。公司盈利高度依赖主营业务,非经常性损益对业绩扰动极小,扣非净利率、ROE 稳居电气机械及器材制造业前十;四季度经营现金流大幅攀升,终端回款能力显著优化,盈利现金含金量充足。

资产端货币资金储备充裕,资产结构优质;负债端整体杠杆水平偏低,财务安全边际极高。股权结构稳定,核心大股东持股不变,保险、指数类机构资金持续布局;当前市净率处于行业绝对低位,估值折价显著。后续随家电以旧换新政策落地、行业价格战边际缓和、地产需求逐步修复,公司业绩与估值具备双向修复空间。

正文

1、利润表分析

首先我们来分析下格力电器的收支情况。

1)营业收入

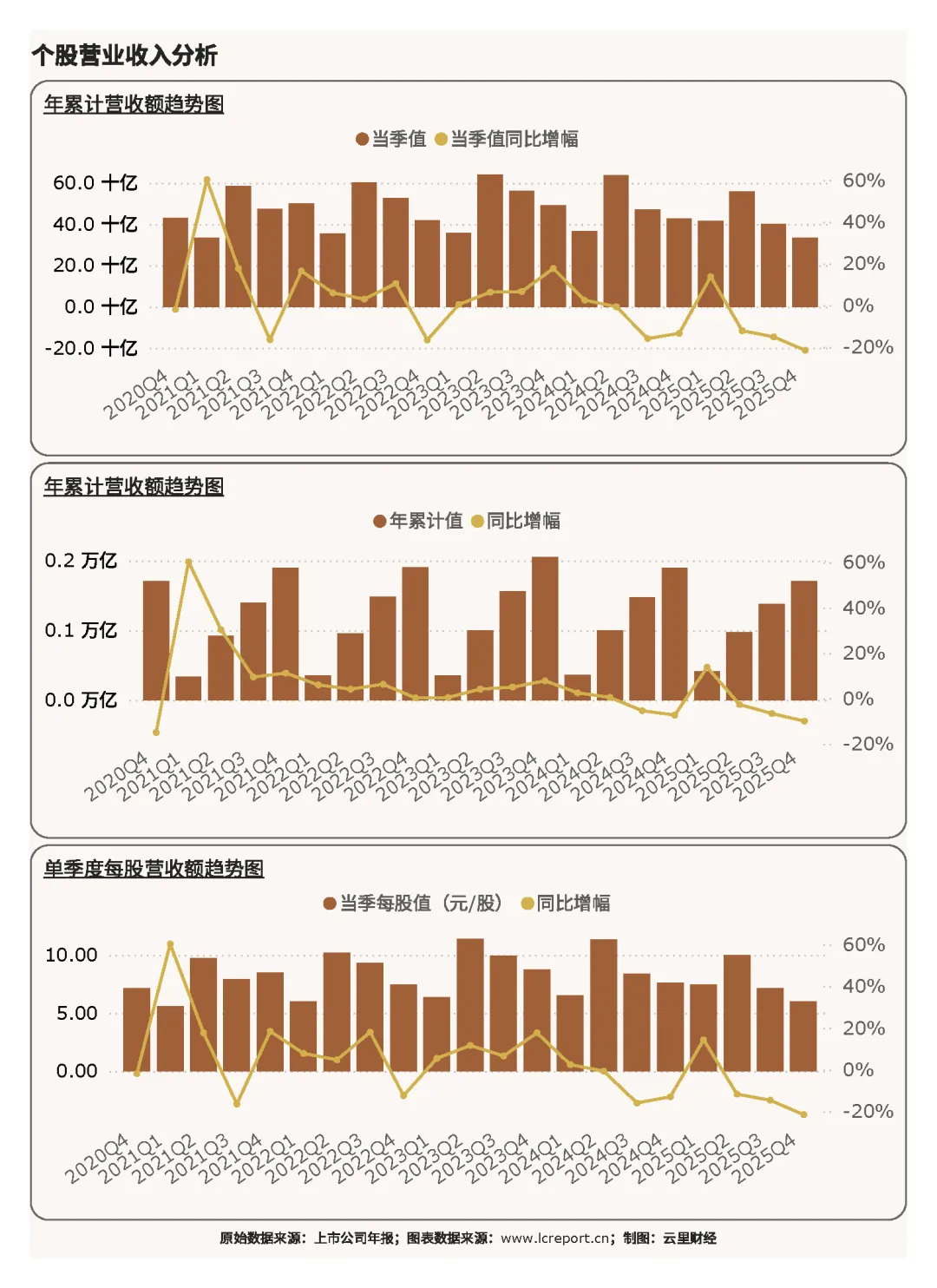

2025Q4 季度,格力电器实现营业收入 334.64 亿元,同比增长 - 21.49%;而 2025 年前 4 个季度,格力电器累计实现营业收入额 1,711.18 亿元,同比增幅为 - 9.96%;当季每股营收为 5.97 元,同比增幅为 - 21.49%。四季度单季营收下滑幅度较大,核心原因在于国内空调行业终端促销力度加大、经销商主动去库存压缩进货量,同时地产后周期需求疲软拖累大家电整体消费。

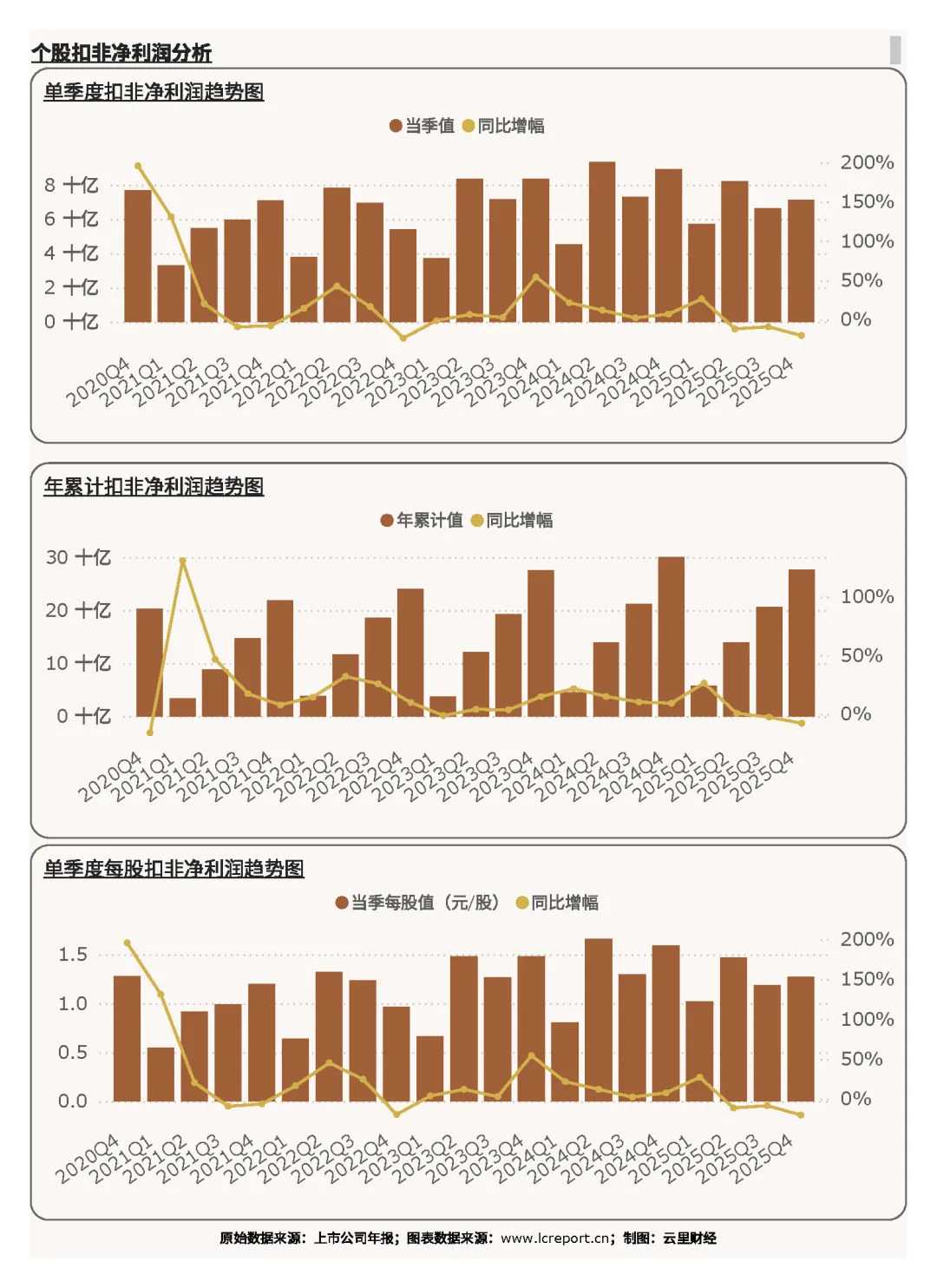

2)扣非净利润

报告期,格力电器实现扣非净利润额 71.21 亿元,同比增幅为 - 20.31%;而 2025 年前 4 个季度,格力电器实现扣非净利润额 277.06 亿元,同比增幅为 - 7.95%;当季每股扣非净利润为 1.271 元;同比增幅为 - 20.31%。利润下滑幅度显著小于营收降幅,体现出公司较强的成本管控能力与盈利韧性。

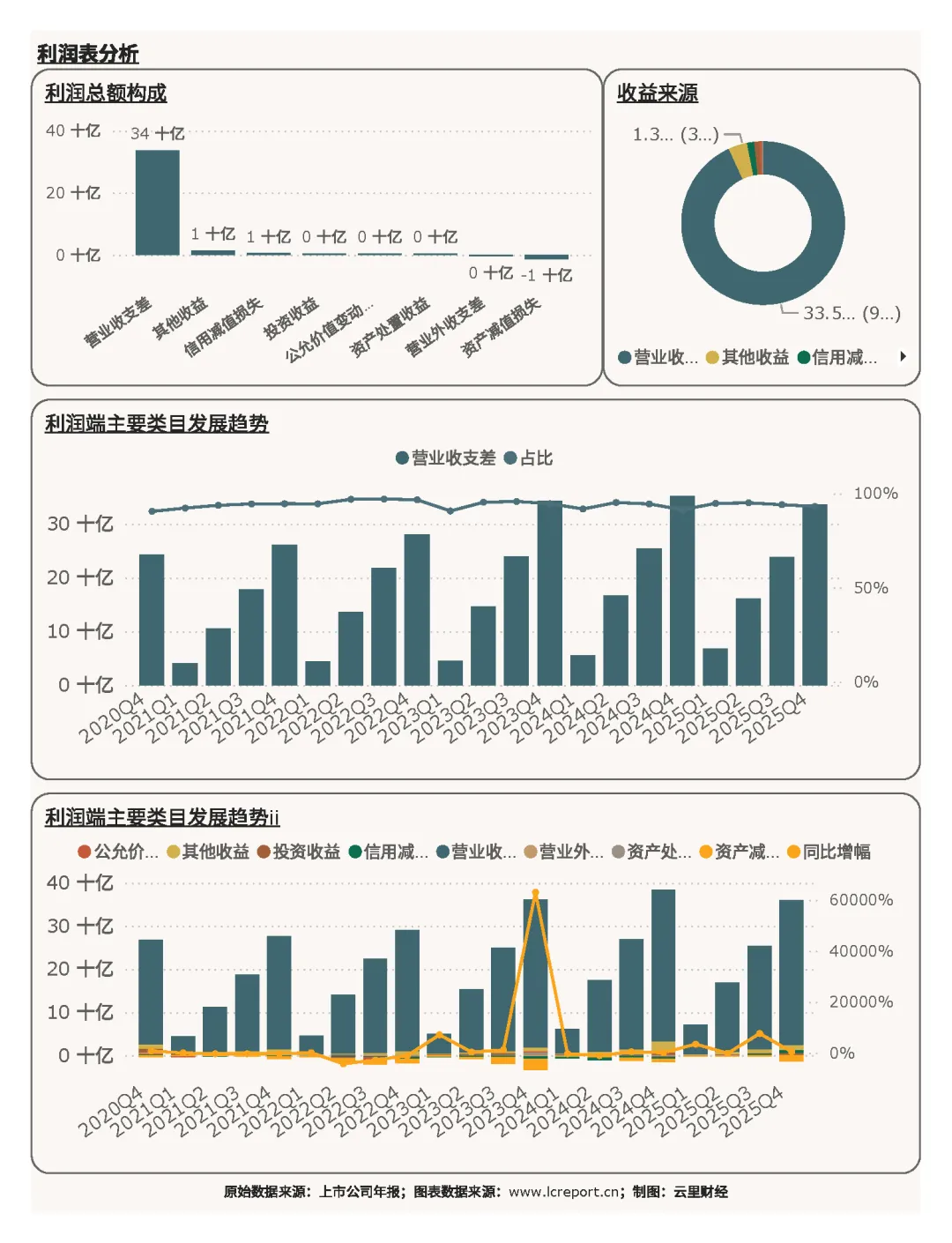

在利润端,格力电器的主要利润来自营业收支差 [1](占比 93.15%)和其他收益(占比 3.71%)。核心利润来源营业收支差比去年同期增长 - 4.55%,主业盈利小幅收缩;而其他收益同比增幅为 - 50.87%,主要系政府补助减少所致,对整体业绩影响有限。

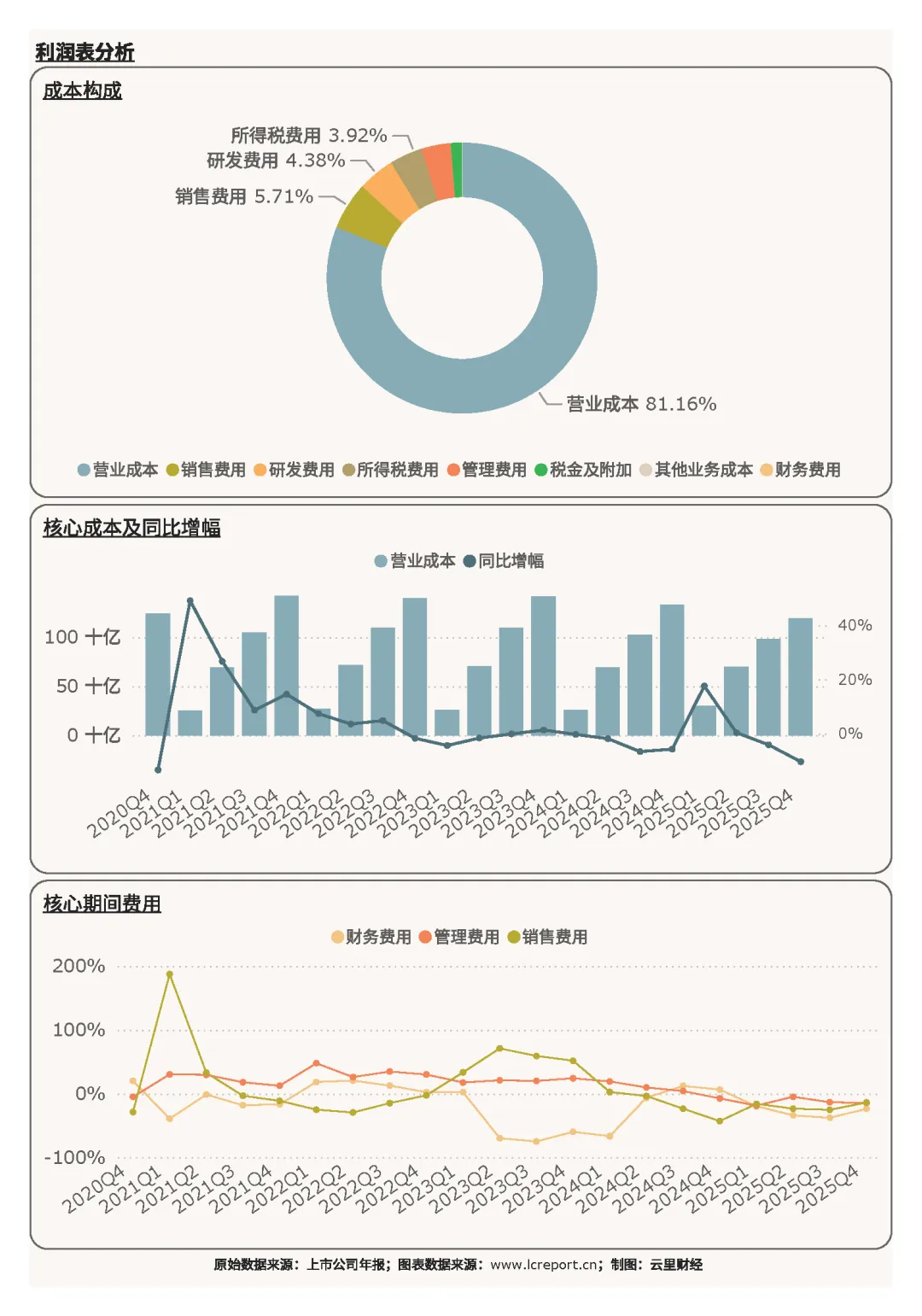

在成本端,格力电器的主要成本包括营业成本(占比 81.16%)、销售费用(5.71%)和研发费用(4.38%)。公司销售费用率持续维持低位,渠道管控效率行业领先;研发费用保持稳定投入,持续加码空调核心技术、智能家电与新能源领域研发,为长期技术壁垒筑牢基础。

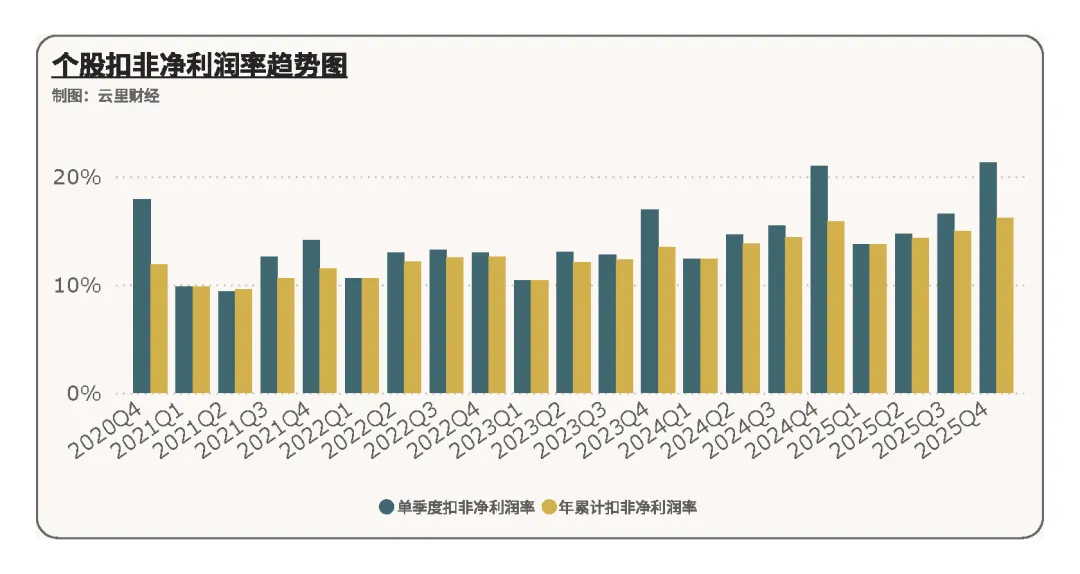

3)盈利质量

报告期格力电器的扣非净利润率为 21.28%,在 329 家电气机械及器材制造业沪深 A 股上市公司排名第 10 位。在全行业普遍降价促销、毛利被大幅压缩的背景下,公司凭借品牌溢价、规模化生产优势与全产业链成本管控能力,依旧维持超高盈利水平,盈利质量稳居行业第一梯队。

2、现金流量表分析

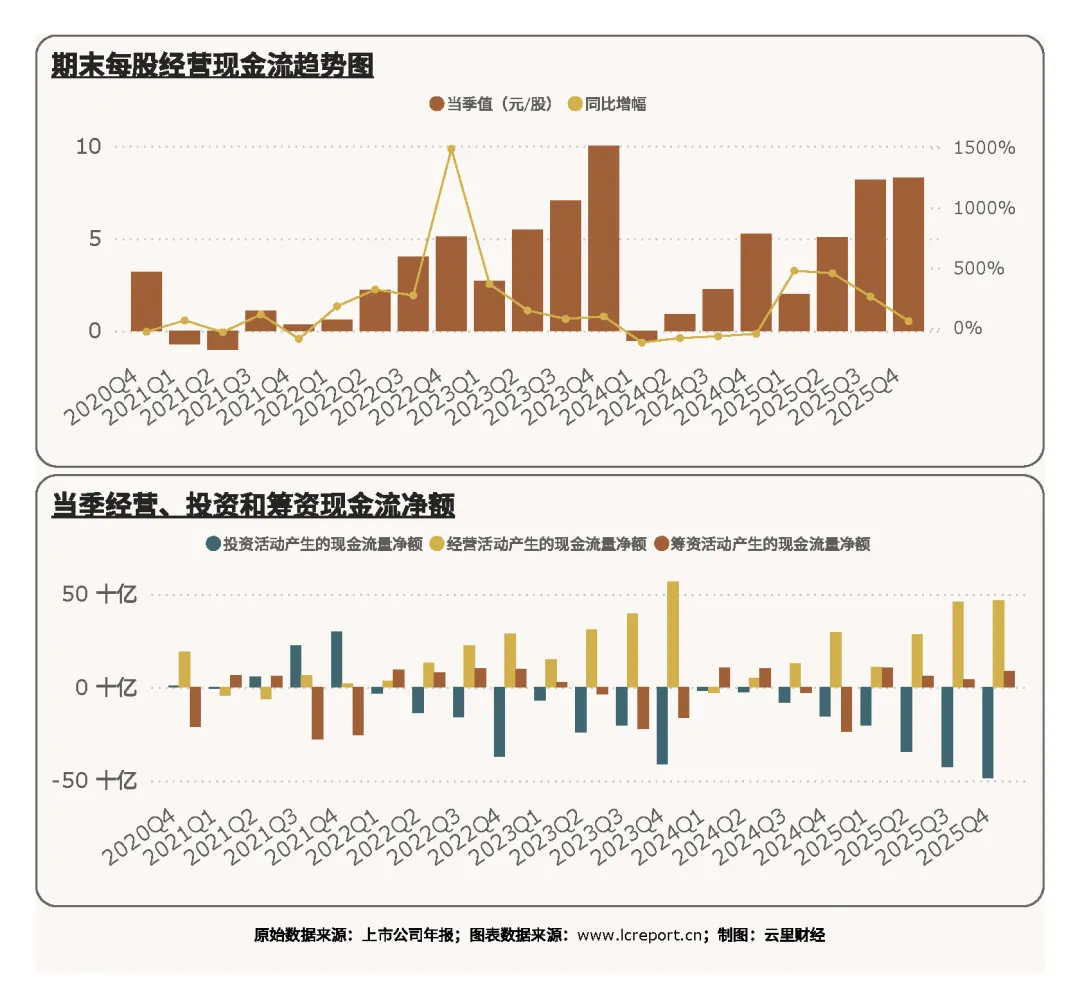

我们再来看下格力电器的现金流情况。报告期,格力电器的每股经营现金流为 8.28 元 / 股,同比增幅为 57.93%。在营收、利润同比下滑的背景下,经营现金流实现大幅逆势增长,核心原因在于公司收紧渠道信用政策、加大应收账款回收力度,终端回款效率显著提升,盈利的现金含金量得到充分验证。

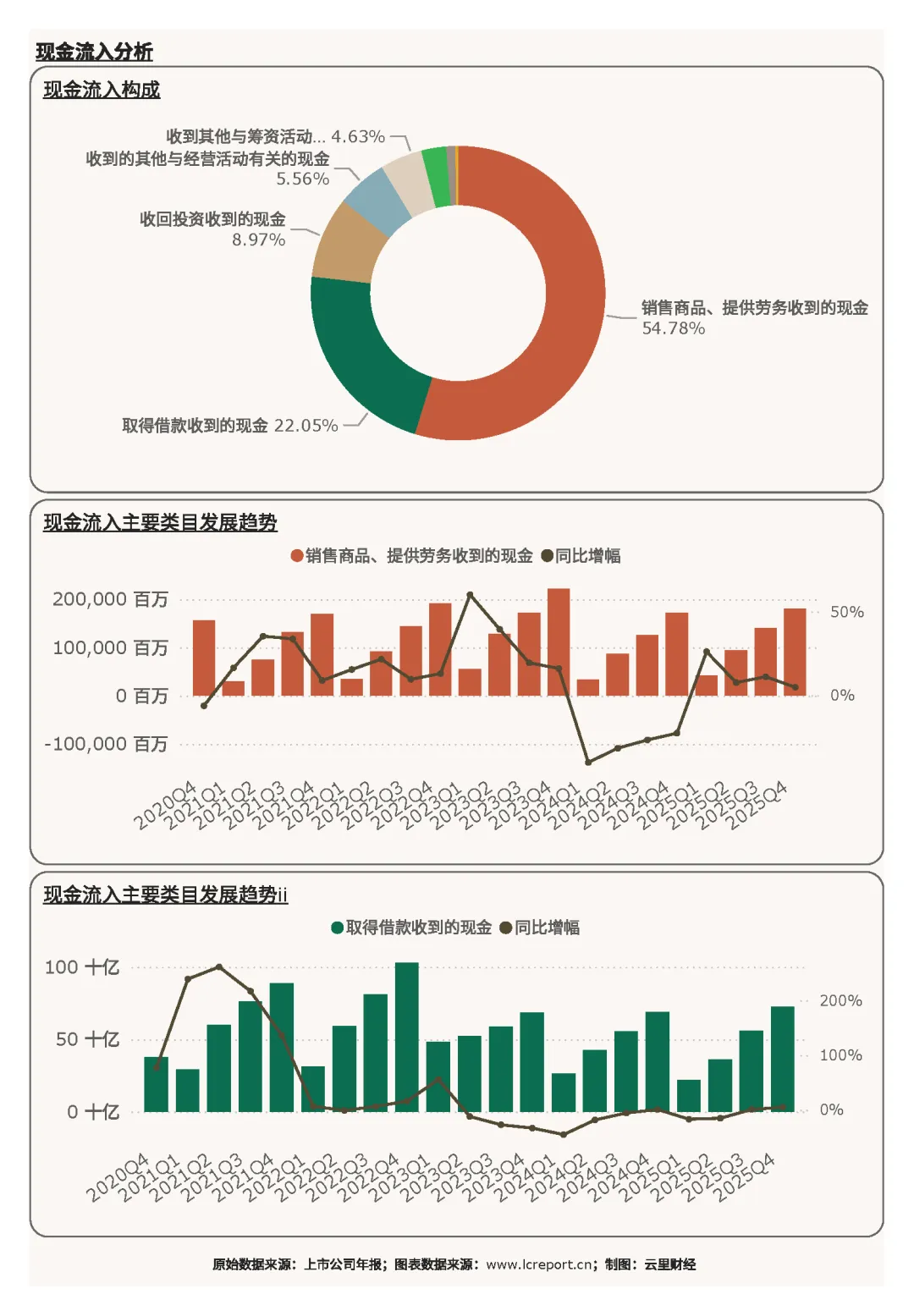

1)现金流入

格力电器的主要现金流入为销售商品、提供劳务收到的现金(占比 54.78%)、取得借款收到的现金(占比 22.05%),以及收回投资收到的现金(占比 8.97%)。核心现金流入项 —— 销售商品、提供劳务收到的现金,同比增幅为 4.78%,主业经营性回款稳步增长,现金流基础扎实;借款与投资回款作为补充,为公司经营周转与产业布局提供充足资金支持。

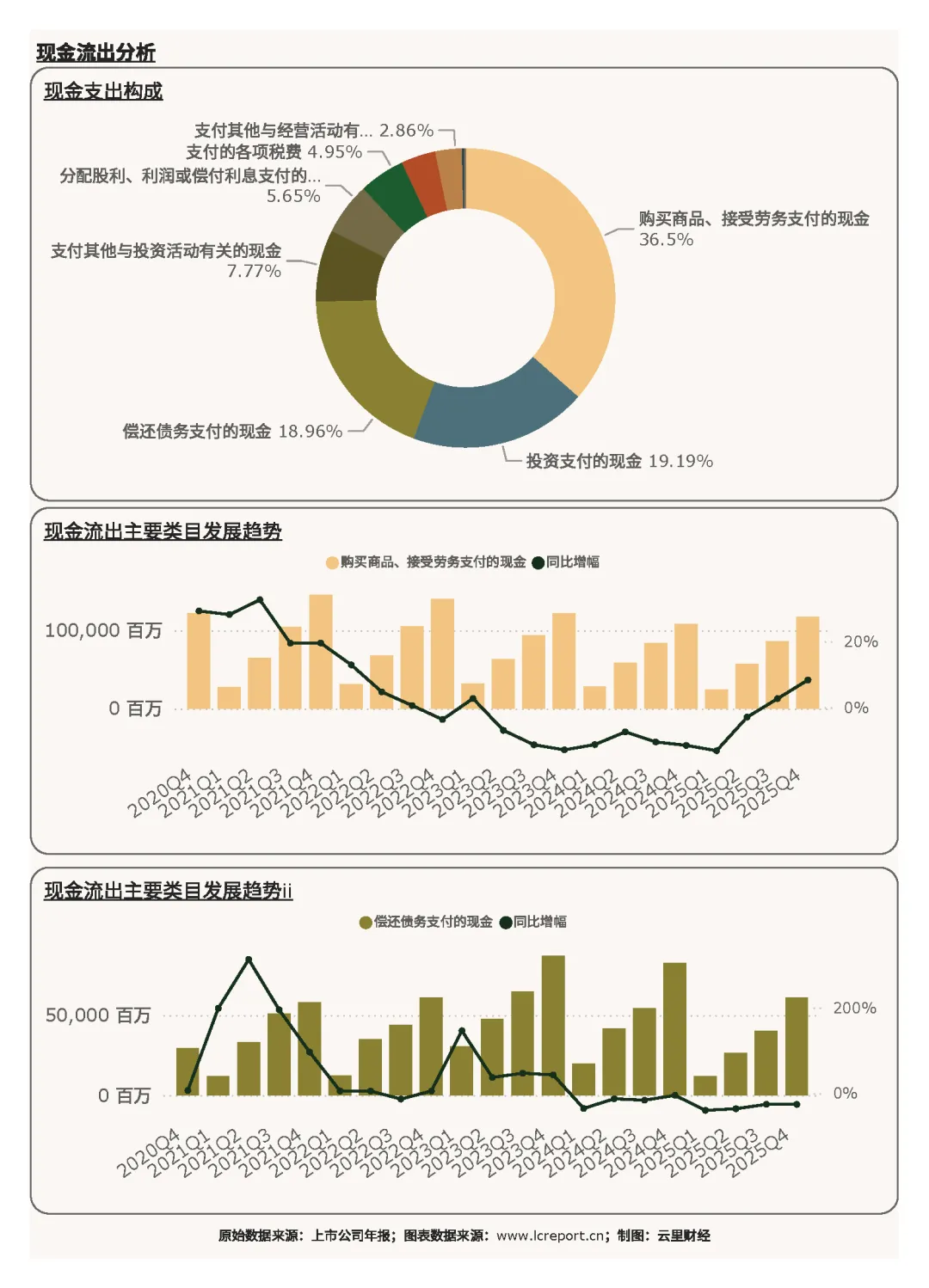

2)现金流出

格力电器的现金流出主要是购买商品、接受劳务支付的现金(占比 36.50%)、投资支付的现金(占比 19.19%),以及偿还债务支付的现金(占比 18.96%)。核心现金流出项 —— 购买商品、接受劳务支付的现金,同比增幅为 8.36%,与公司生产备货节奏匹配;投资支出主要用于核心产能升级与新赛道布局,偿债支出则用于优化债务结构,整体资金投向聚焦主业,无低效盲目扩张。

3、资产负债表分析

我们再来看下资产负债表。

1)资产端

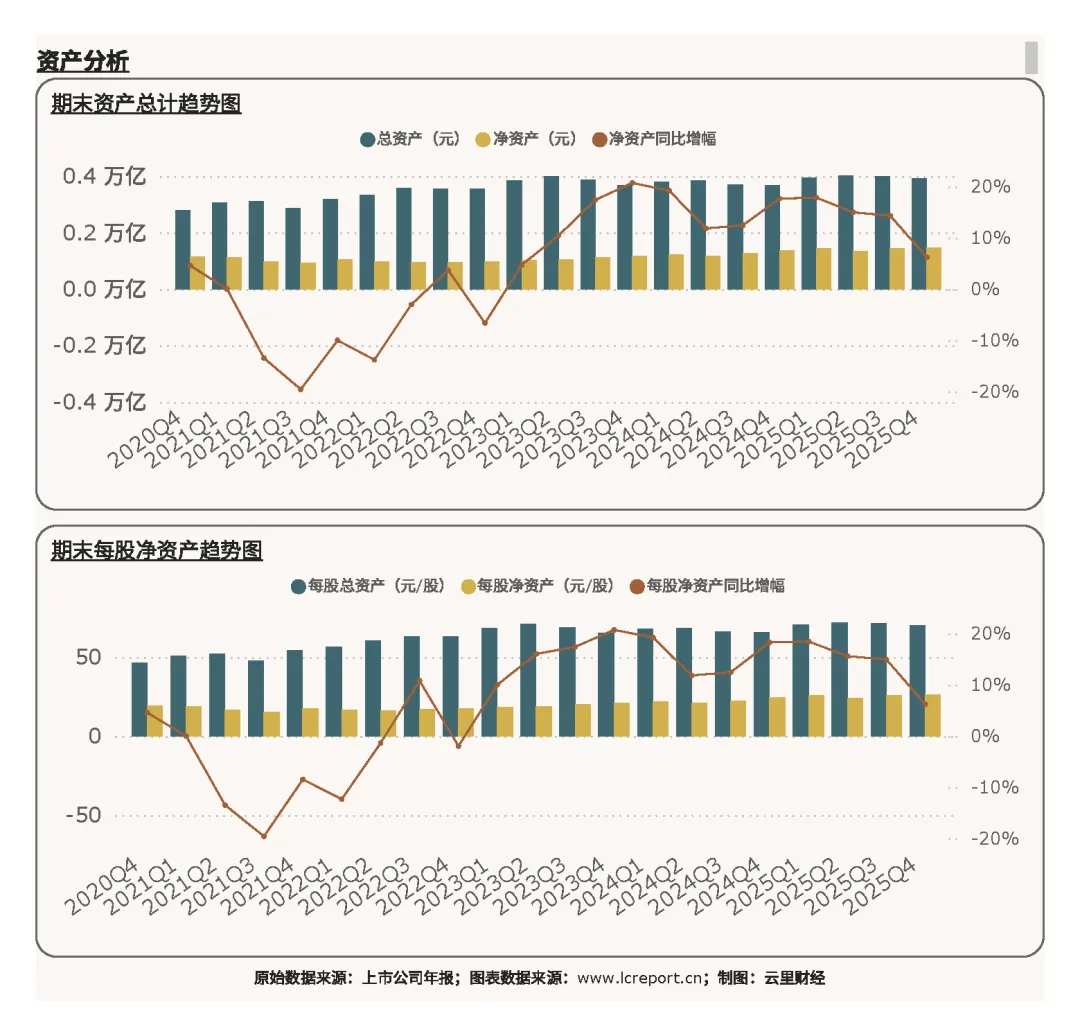

报告期末格力电器的总资产为 3,913.72 亿元,净资产为 1,459.29 亿元,每股净资产为 26.05 元。公司资产体量雄厚,股东权益丰厚,为长期经营发展提供坚实支撑。

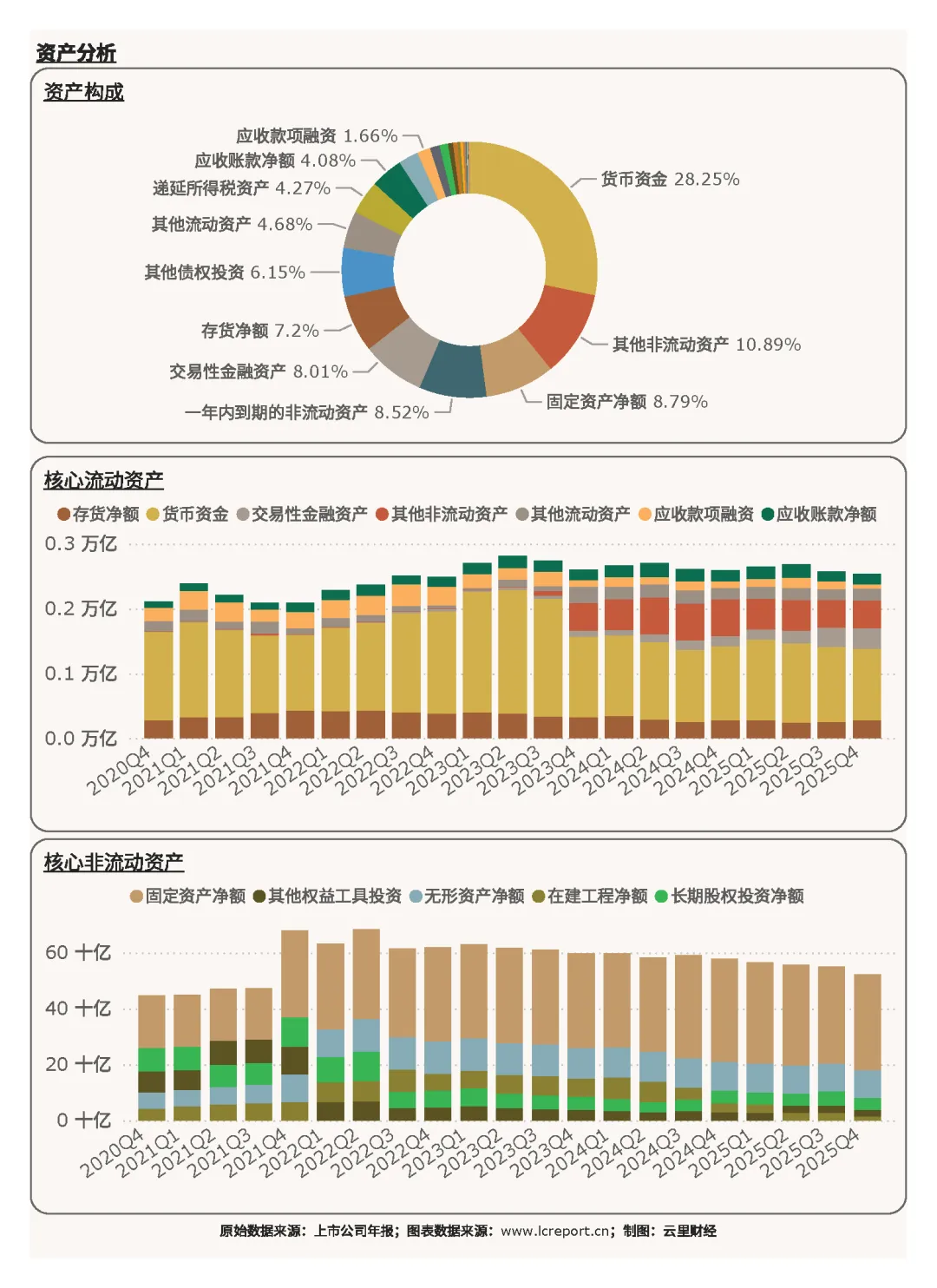

在资产端,格力电器的主要资产构成包括货币资金(占比 28.25%)、其他非流动资产(占比 10.89%),以及固定资产净额(占比 8.79%),其中核心资产项货币资金同比增幅为 - 2.94%。公司资产结构以高流动性货币资金为主,账面现金储备超 1100 亿元,抗周期风险能力极强;固定资产占比偏低,资产结构轻盈,重资产压力较小。

2)负债端

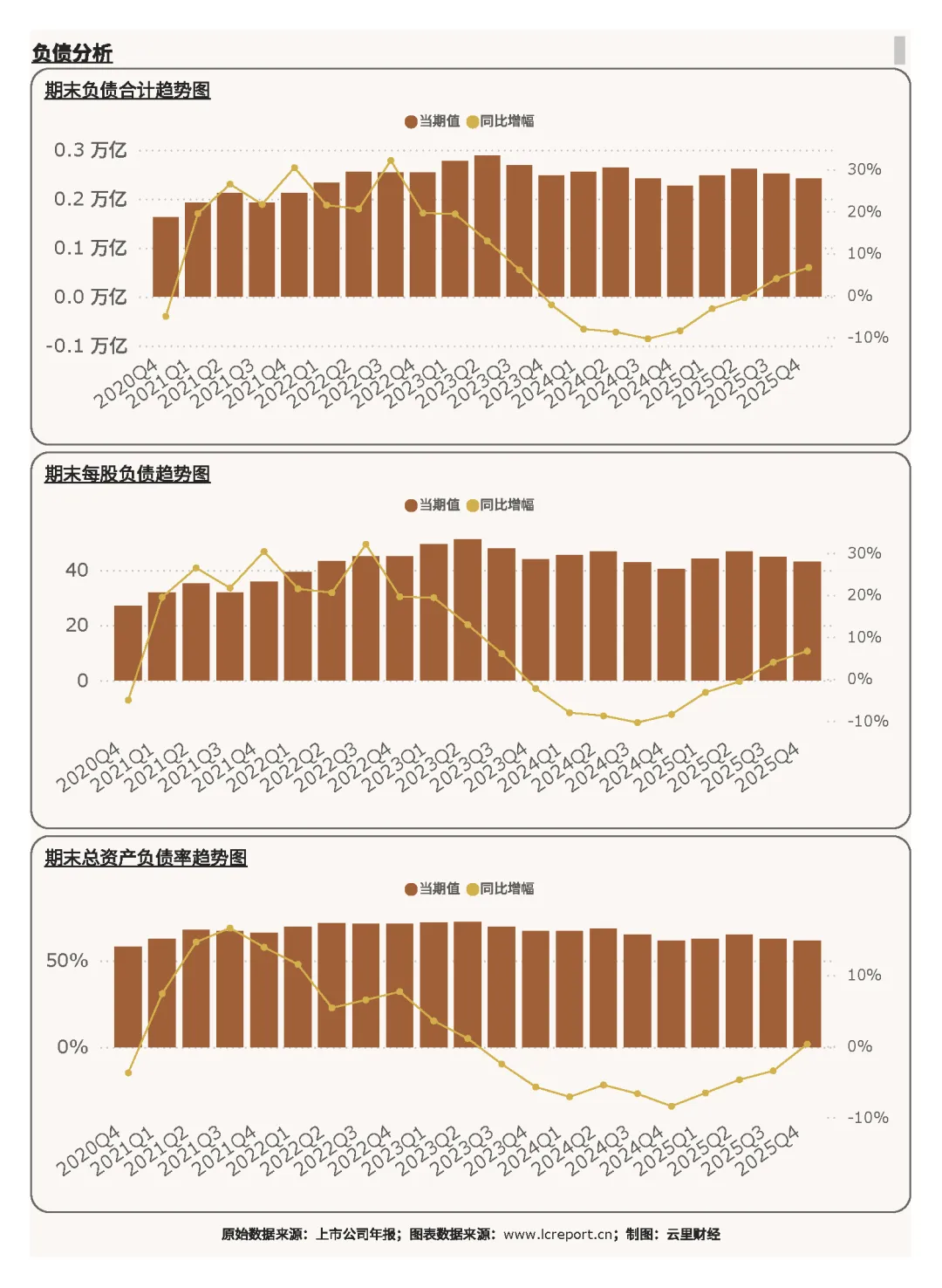

报告期末格力电器的负债合计为 2,415.81 亿元,总资产负债率为 61.73%,排名行业第 251 位,负债压力较轻。公司负债率处于行业低位区间,整体财务风险极低。

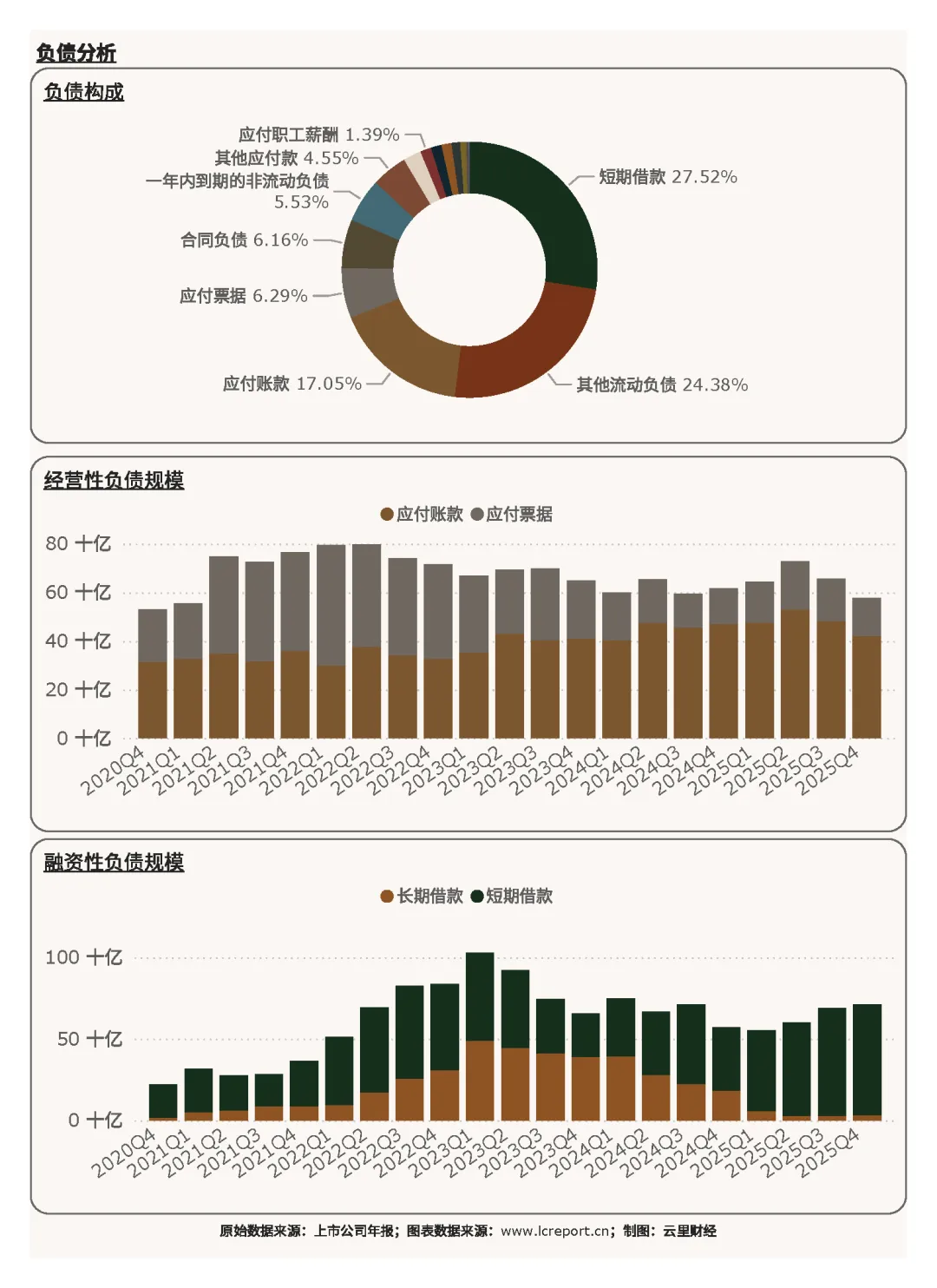

在负债端,格力电器的主要负债包括短期借款(占比 27.52%)、其他流动负债(占比 24.38%),以及应付账款(占比 17.05%),其中核心负债项目短期借款同比增幅为 74.21%。短期借款增长主要用于补充日常经营流动资金,负债以经营性应付款与短期周转借款为主,无大额长期刚性负债,财务结构健康稳健。

3)资产收益率

报告期格力电器的滚动 12 个月净资产收益率为 19.56%,排在行业第 14 位。在白电行业存量竞争、资产盈利效率普遍下滑的环境下,公司依旧维持近 20% 的高 ROE 水平,资产盈利转化能力与股东回报能力稳居行业上游。

4、公司综合价值、股本及估值

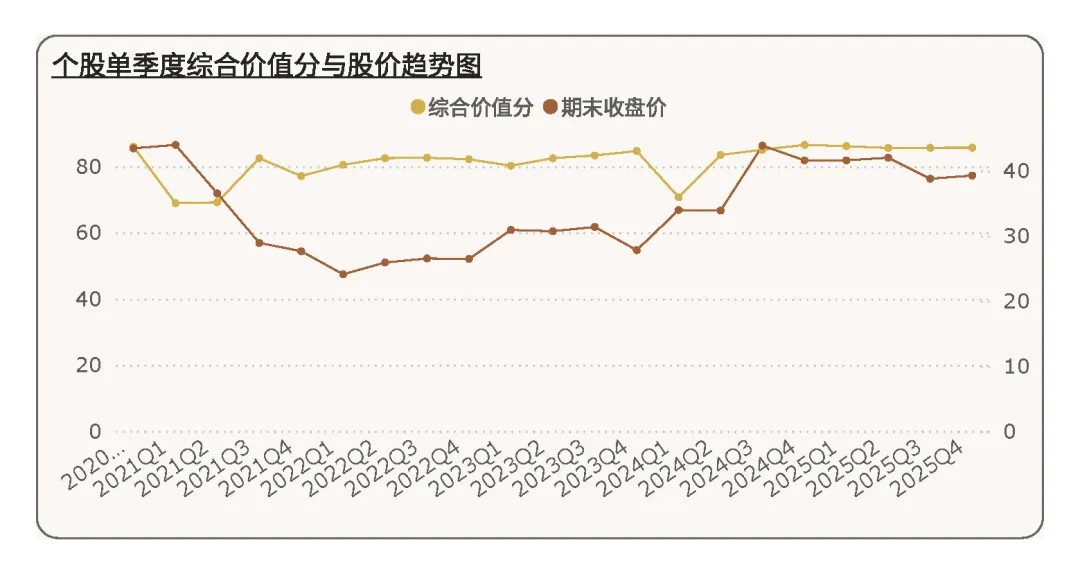

1)个股价值

接下来我们来看下格力电器的综合价值 [2]。在 2025Q4 季度,格力电器的综合价值分为 85.70 分,行业排名第 9,与上个季度持平。公司综合经营实力、抗风险能力与行业地位稳居前十,龙头壁垒稳固。

拉长时间看,在五年为周期内,格力电器的综合价值分始终维持在 80 分以上,内在价值波动极小,基本面长期稳定性突出。

2)股本及十大股东持股比例

报告期末,格力电器的总发行股本为 56.01 亿股。2024 年四季度公司实施股份回购,股本规模小幅收缩,股权结构持续优化。

报告期末,格力电器的十大股东持股比例为 39.94%,较期初值小幅下降。核心大股东珠海明骏、京海互联网、格力集团持股保持不变,股权基石稳固。

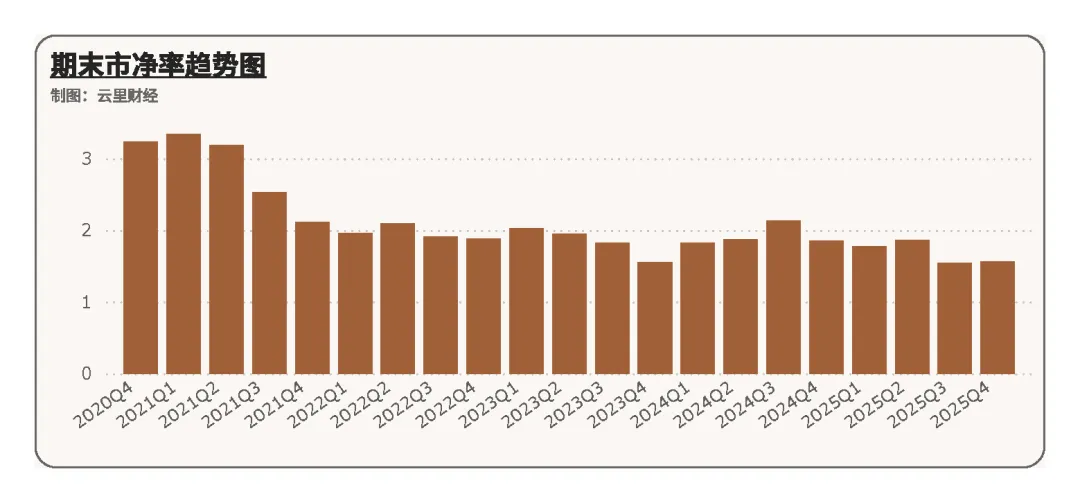

3)估值

报告期格力电器的市净率为 1.56 倍,排名行业第 297 位。估值处于历史及行业绝对低位,充分反映市场对行业周期下行的悲观预期,安全边际充足,具备显著的估值修复空间。

5、总结

综合 2025 年四季度及全年财务数据来看,格力电器业绩阶段性下滑主要受行业周期与外部环境拖累,公司核心基本面未发生实质性恶化。公司盈利高度聚焦主业,扣非净利率、ROE 等核心盈利指标稳居行业前列,盈利质量与盈利韧性突出;经营现金流大幅改善,回款能力与造血能力逆势提升;账面货币资金充裕,负债率偏低,财务结构极度稳健,抗风险能力极强。股权结构稳定,机构资金持续布局,当前估值深度低估。

展望后续,随着 2026 年家电以旧换新政策持续落地、地产竣工回暖带动大家电需求修复、行业价格战逐步缓和,公司终端营收与盈利有望企稳回升。中长期来看,公司作为空调行业绝对龙头,品牌、渠道、技术与成本壁垒持续加固,多元化业务稳步推进,叠加低位估值,后续业绩修复与估值修复的双重逻辑明确,长期配置价值凸显。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

德明利 | 沪硅产业 | 中国国航 | 山东黄金 | 华电能源 | 华能国际 | 阳光电源 | TCL科技 | 时代电气 | 北方华创

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。