报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了2024年初中国纺织服饰行业的市场趋势与投资机会,为出海企业提供了从宏观消费复苏到细分赛道增长的全景式洞察。文件指出,随着疫后婚育需求释放、全球体育赛事催化及海外订单回暖,跨境服饰品牌与制造企业将迎来结构性增长窗口期,尤其在运动服饰、高端服装、童装家纺及出口导向型制造龙头领域存在明确机会。

• 婚育需求驱动家纺与童装增长:2023年全国结婚登记量同比增长显著,江苏、湖南、上海等地同比增幅达6%-45%;叠加2024“龙年”生育偏好,预计迎“生育小高峰”,利好家纺、童装类目,建议提前布局相关品类的独立站或亚马逊BSR榜单。

• 出口链持续回暖,制造龙头优先受益:2024年1月中国服装及衣着附件出口同比+1.9%,自2023年8月起连续回升;越南同类出口同比+8.0%,验证全球需求复苏。建议关注已实现客户结构优质、产能稳定、汇率对冲能力强的制造龙头如华利集团、健盛集团,适合B2B外贸工厂对接ODM/OEM订单。

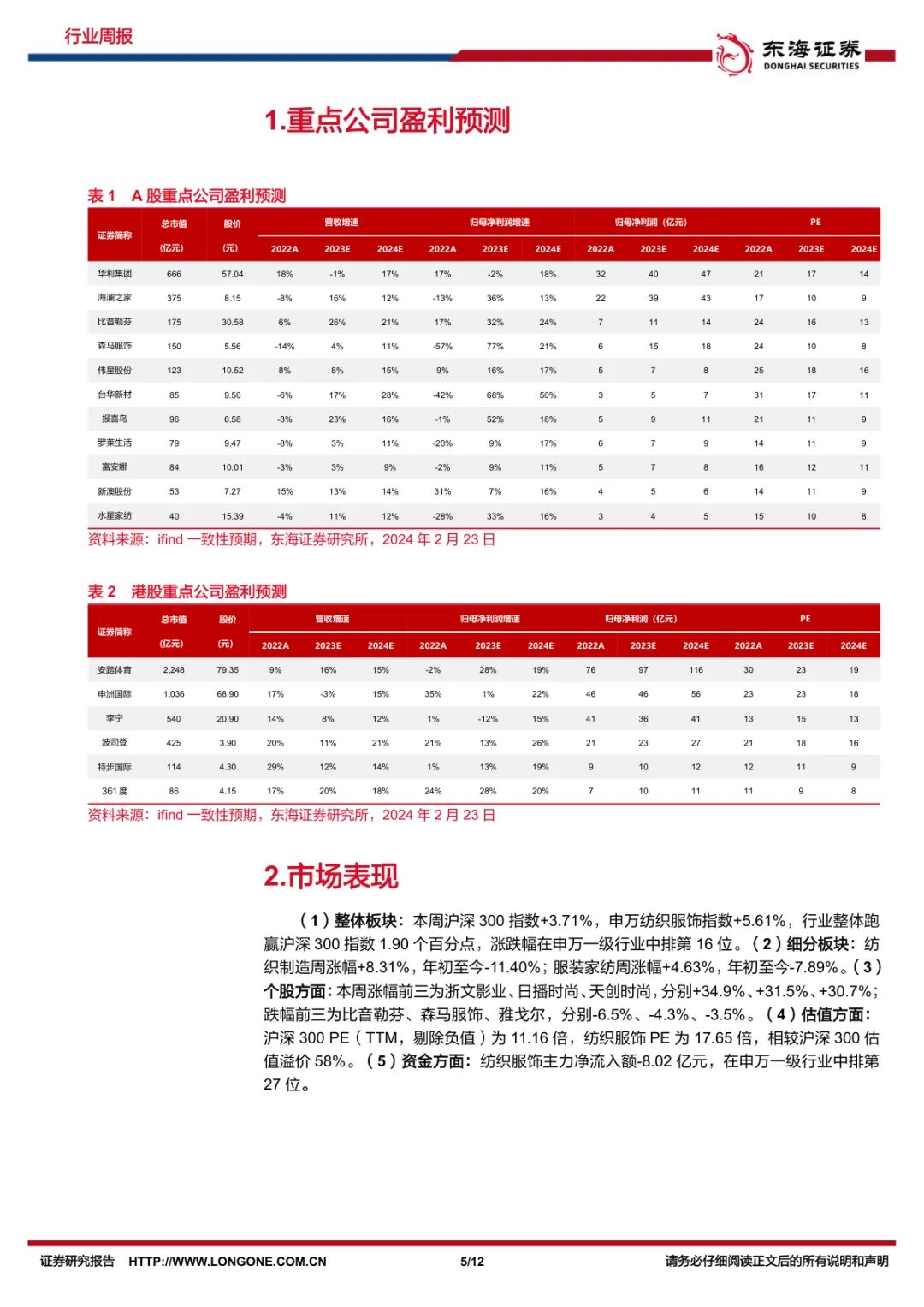

• 运动服饰景气度高企,DTC品牌出海正当时:安踏、特步、361°等国牌持续拓展国际赛事合作(如361°成世界泳联官方供应商),耐克加码瑜伽细分市场,反映专业化、场景化运动服饰全球需求旺盛,适合DTC品牌聚焦垂直品类(如瑜伽、户外)打造差异化产品矩阵。

• 库存周期见底,原材料价格企稳回升:截至2月23日,纱线、坯布库存天数环比大幅下降13.28天和5.81天,显示下游补库启动;棉价、粘胶短纤价格低位反弹,行业进入主动补库存阶段,利好上游制造商利润率修复。

• 二级市场资金开始回流纺服板块:申万纺织服饰指数单周+5.61%,跑赢沪深300达1.9个百分点,纺织制造子板块周涨8.31%,显示资本端已提前布局行业拐点,可作为选品与融资节奏的风向标参考。

适用人群:准备拓展欧美及东南亚市场的DTC服饰品牌创始人、亚马逊/Walmart平台型卖家(尤其是童装、运动、家纺类目)、B2B纺织制造企业高管、跨境SaaS服务商(如ERP、独立站建站工具)产品经理。

应用场景:适用于制定2024年Q2-Q3选品策略、评估ODM合作方财务健康度与产能弹性、规划独立站内容营销主题(如“龙年宝宝礼盒”、“婚庆家居套装”)、向投资人展示赛道增长逻辑时作为权威数据支撑。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路