一、行业发展现状与市场格局

1.1 市场规模稳步扩容,产品结构加速迭代

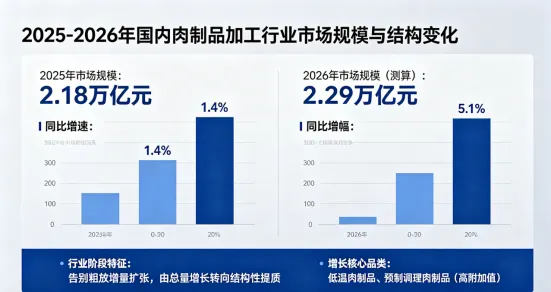

2025 年国内肉制品加工全行业市场规模达 2.18 万亿元,同比增速 1.4%,行业告别粗放增量扩张,由总量增长转向结构性提质;测算 2026 年行业整体规模有望攀升至 2.29 万亿元,同比增幅 5.1%,增长核心由传统高温肉制品切换至低温肉制品、预制调理肉制品两大高附加值品类。

表 1:2021-2026 年中国肉制品行业整体市场规模(单位:万亿元)

年份 | 市场规模 | 同比增速 |

2021 | 2.01 | 3.2% |

2022 | 2.05 | 2.0% |

2023 | 2.10 | 2.4% |

2024 | 2.15 | 2.4% |

2025 | 2.18 | 1.4% |

2026E | 2.29 | 5.1% |

品类结构层面,传统高温肉制品(火腿肠、罐装肉、风干腊肠等)当前市场占比 52.1%,连续五年份额逐年下滑;低温肉制品市场占比从 2022 年 28.1% 提升至 2025 年 38.6%,成为行业第一增长极;预制调理肉制品作为新兴细分赛道,2025 年市场规模 531 亿元,同比增速 14.8%,是肉制品跨界预制菜的关键落地品类。

1.2 头部集中度抬升,龙头产业链壁垒加固

2025 年国内规模以上肉制品加工企业营收合计占据全行业 80.8% 市场体量;行业 CR5(双汇、金锣、雨润、龙大美食、得利斯)合计市占率 29.7%,较 2020 年 22.3% 提升 7.4 个百分点。细分赛道分化明显:常温火腿肠类目 CR5 达 93.28%,双汇独占绝对龙头位置;低温西式火腿、培根品类 CR5 为 69.19%,全国龙头与区域特色品牌分庭抗礼。其中双汇 2024 年低温肉制品板块营收 186.4 亿元,同比上涨 12.8%,低温品类国内市占率 28.5%;雨润深耕低温熟制赛道,常年稳居国内低温肉制品综合占有率榜单前列。

1.3 全产业链配套日趋完善,上下游联动提速

上游生猪规模化养殖水平持续走高,2025 年全国生猪规模化出栏占比突破 70%,稳定肉制品原料采购成本与品质;中游加工端智能化产线改造加速落地,中小型工厂技改渗透率逐年上涨;下游终端渠道重构,传统农贸、实体商超份额缓慢收缩,即时零售、社区团购、餐饮 B 端定制、直播电商四大渠道快速抢占消费市场,倒逼中游加工厂调整产品规格、储存条件与配送标准。

二、三大核心发展趋势深度拆解

2.1 健康化:消费刚需倒逼产品配方与工艺革新

健康化已是肉制品不可逆发展方向,2026 年终端消费者调研数据显示:78% 消费者选购肉制品优先查看配料表,低脂、少盐、零防腐剂、高蛋白成为选购核心指标;母婴、中老年养生、健身减脂、精致中产四大消费群体,愿意为健康属性肉制品支付 20%~50% 产品溢价。

2.1.1 “三减配方” 落地产业化:减盐、减脂、减外源添加剂

行业从概念营销转向标准化落地,头部品牌率先落地配方改良:金锣无淀粉系列火腿肠淀粉含量≤1%,单品上市半年终端销售额破亿元;双汇健食力低脂肉制品脂肪含量相较常规产品降幅超 60%,精准对标健身人群日常蛋白补充需求。全国肉制品企业逐步下调产品含盐量,国标配套细则持续优化,高盐老式腌腊制品市场持续萎缩。

2.1.2 清洁标签成高端肉制品准入门槛

2025 年 6 月《低温熟肉制品清洁标签通用指南》团体标准正式落地,规范无防腐剂、少添加剂肉制品生产规范,推动 HPP 超高压非热杀菌、生物发酵替代化学防腐等工艺产业化落地。清洁标签肉制品主要落地在中高端低温火腿、即食肉肠,产品售价高于普通肉制品 30% 以上,商超精品区、会员超市上架率逐年走高。

2.1.3 细分功能性肉制品精准分层

依托生物发酵、酶解等新工艺,细分功能肉制品快速放量:益生菌发酵肉肠主打肠道养护、嫩化肉糜面向咀嚼能力偏弱的银发群体、高蛋白肉棒对标户外运动与减脂人群、无添加肉酥聚焦婴童辅食市场。差异化细分品类避开大众产品价格内卷,成为中小肉制品工厂破局关键路径。

2.2 低温化:行业第一增长引擎(重点深挖板块)

低温肉制品采用 60~85℃巴氏低温熟制,最大程度保留肉类原生营养、肉质汁水与风味,契合当下新鲜饮食消费理念,是近五年肉制品增长最快细分赛道。

2.2.1 低温肉制品市场体量及增长预判

表 2:2021-2030 年国内低温肉制品市场规模测算(单位:亿元)

年份 | 市场规模 | 同比增速 | 肉制品整体占比 |

2021 | 1350 | 11.5% | 25.3% |

2022 | 1500 | 11.1% | 28.1% |

2023 | 1620 | 8.0% | 30.0% |

2024 | 1750 | 8.0% | 32.6% |

2025 | 1860 | 6.3% | 35.6% |

2026E | 1980 | 6.5% | 38.6% |

2030E | 2650 | 年均 CAGR9.2% | 45.0% |

区域消费格局上,华东、华南贡献全国低温肉制品新增消费量 63%,江苏、浙江、广东三省消费力领跑全国,双汇低温系列、雨润优鲜、得利斯培根等产品在三省合计销量占全国低温肉制品总销量 41.3%;北方市场低温产品渗透率逐年提升,依托冷链下沉,华北、鲁豫地区成为低温肉制品增量新洼地。

2.2.2 非热杀菌技术破解低温品保质期痛点

低温肉制品长期存在“保鲜与无添加矛盾”,传统高温灭菌破坏口感,低温巴氏灭菌保质期短,非热杀菌技术成为破局核心。表 3:主流低温肉制品杀菌工艺参数对比

工艺类型 | 处理温度 | 核心原理 | 成品品质 | 常规保质期 | 商业化程度 |

传统巴氏杀菌 | 60~85℃ | 高温灭活致病菌 | 少量营养流失 | 30~90 天 | 全行业普及 |

HPP 超高压杀菌 | 常温 400~600MPa | 高压破环微生物细胞膜 | 营养完整、肉质鲜嫩 | 60~120 天 | 高端量产落地 |

PEF 脉冲电场 | 常温 | 电穿孔破壁灭菌 | 几乎无品质损耗 | 30~60 天 | 小批量试点生产 |

冷等离子杀菌 | 常温 | 活性自由基抑菌 | 无损伤 | 15~30 天 | 实验室研发阶段 |

2025 年 HPP 工艺肉制品终端销售额同比上涨 35%,头部企业新建低温产线优先预留 HPP 设备安装工位;配套气调 MAP 包装、真空贴体高阻隔包装同步迭代,通过隔绝氧气抑制腐败菌,常规低温产品货架期由 7\15 天拉长至 30\90 天,大幅降低全链路冷链流通损耗。

2.2.3 渠道变革:预制菜 + B 端餐饮 + 即时零售三重拉动

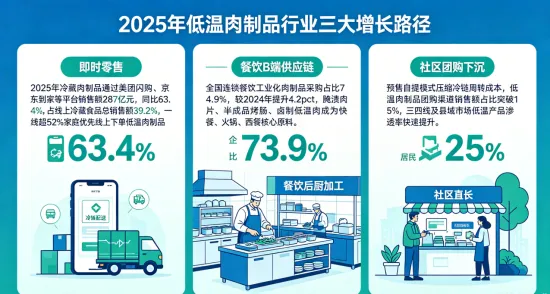

1.即时零售:2025 年冷藏肉制品通过美团闪购、京东到家等即时零售平台销售额 287 亿元,同比 63.4%,占线上冷藏食品总销售额 39.2%,一线超 52% 家庭优先线上下单低温肉制品;

2.餐饮 B 端供应链:全国连锁餐饮工业化肉制品采购占比 73.9%,较 2024 年提升 4.2pct,腌渍肉片、半成品烤肠、卤制低温肉成为快餐、火锅、西餐核心原料;

3.社区团购下沉:预售自提模式压缩冷链周转成本,低温肉制品团购渠道销售额占比突破 15%,三四线及县域市场低温产品渗透率快速提升。

2.2.4 市场竞争分层:全国龙头规模化 + 地方品牌特色化

•双汇:全国布局 23 大熟食加工基地,冷链 48 小时覆盖国内核心消费区,依托史密斯菲尔德进口原料 + 简 cook 预制低温产品,全价格带布局;

•雨润:聚焦高端低温熟肉,全线布局 HPP 清洁标签火腿,深耕商超高端专柜;

•金锣:依托下沉渠道优势,平价低温肠 + 健康低脂双线并行,抢占县域低温市场;

•区域品牌:得利斯主打培根、西式火腿深耕华北华东,各地地方卤味工厂立足本土特色酱卤低温肉制品,打造地域差异化产品。

2.3 智能化:肉制品由传统作坊式制造转向数字智造

智能化改造贯穿原料验收、分割加工、灭菌灌装、质检出库全链条,是头部降本增效、中小企业转型升级的硬性方向。

1.前端屠宰分割智能化:双汇自研白条 AI 分级系统,依靠视觉成像算法自动测算生猪背膘厚度、瘦肉率,单小时检测 650 头生猪,定级准确率≥99%,机械臂自动精准分割肉块,替代 80% 人工分割工位;

2.在线智能质检:自动化在线检漏、外观缺陷检测设备普及,火腿肠产线智能设备可一次性筛查 11 类产品瑕疵,针孔漏气、缺料等不良品自动剔除;

3.工厂数字化管理:MES 生产执行系统 + APS 排产系统落地后,中小型肉制品工厂故障响应时间缩短 50%,综合能耗下降 15%;PLM 产品研发系统缩短新品落地周期 30%,大幅降低调理肉制品新品试错成本;IoT 温感设备全程监控熟制、仓储温控,实现从生猪进厂到成品出库全链路溯源。

三、行业现存挑战

1.原料成本波动风险:生猪周期性价格震荡叠加能源、包装、人工成本上行,中小加工厂议价能力弱,利润持续被压缩;

2.冷链基建不均衡:一二线冷链完善,县域及乡镇末端冷链配套不足,低温肉制品下沉损耗率偏高,制约低温品类全国普及;

3.低端品类同质化内卷:普通常温火腿肠、廉价卤制品配方趋同,行业陷入低价竞争,整体毛利率常年低位运行。

四、行业发展机遇与企业落地建议

4.1 中长期行业前景预判

2027-2030 年肉制品行业年均复合增速 6.8%,2030 年整体市场规模突破 2.8 万亿元;产品结构持续优化,低温肉制品全品类占比突破 45%,预制调理肉制品占比超 20%;行业集中度持续上行,CR5 有望突破 40%;智能化设备、非热杀菌工艺成为大中型肉制品工厂标配。

4.2 企业经营策略建议

1.产品端锚定健康化:优化配方落地三减,布局细分人群功能性肉制品,小批量落地 HPP 清洁标签产品,拉高单品溢价;

2.产能侧加码低温赛道:适度改造现有产线兼容低温生产,完善区域性短途冷链,绑定预制菜工厂、连锁餐饮做 B 端定制代工;

3.生产端分步智能化:中小企业优先上线智能质检、温控 IoT 设备,龙头全链路布局 MES、AI 分割系统,依靠数字化压缩生产成本;

4.渠道端全渠道布局:深耕商超 + 餐饮 B 端基本盘,同步拓展即时零售、社区团购、电商直播等新兴渠道,深挖下沉县域增量市场。

附件:数据来源清单

1.中国肉类协会《2025 中国肉制品行业白皮书》:行业整体规模、低温肉制品体量、行业 CR5 集中度、低温区域消费占比数据;

2.艾媒咨询食品行业数据库:2021-2030 年低温肉制品增速与预测数据;

3.艾瑞咨询《2025 即时零售冷链食品行业报告》:低温肉制品即时零售销售额、渠道占比数据;

4.上市公司年报(双汇发展、龙大美食、得利斯 2024 年年报):龙头企业营收、低温板块经营数据;

5.《低温熟肉制品清洁标签通用指南》(2025 团体标准):清洁标签相关规范与行业落地数据;

6.国家畜牧业统计年鉴:全国生猪规模化养殖出栏占比数据;

7.肉制品行业设备调研报告(2025 装备分会):智能化产线效率、技改降本相关实测数据;

8.国内消费品终端调研问卷(2026 年一季度食品消费抽样调研):消费者健康选购偏好、溢价接受度数据。