需要下载完整版报告的朋友,可以扫下方优惠券付费成为会员,40000+份报告,随意下载,不受限制,报告涵盖全行业,星球保持每日更新。客服微信:sgcwjc

专业/及时/全面的行研智库

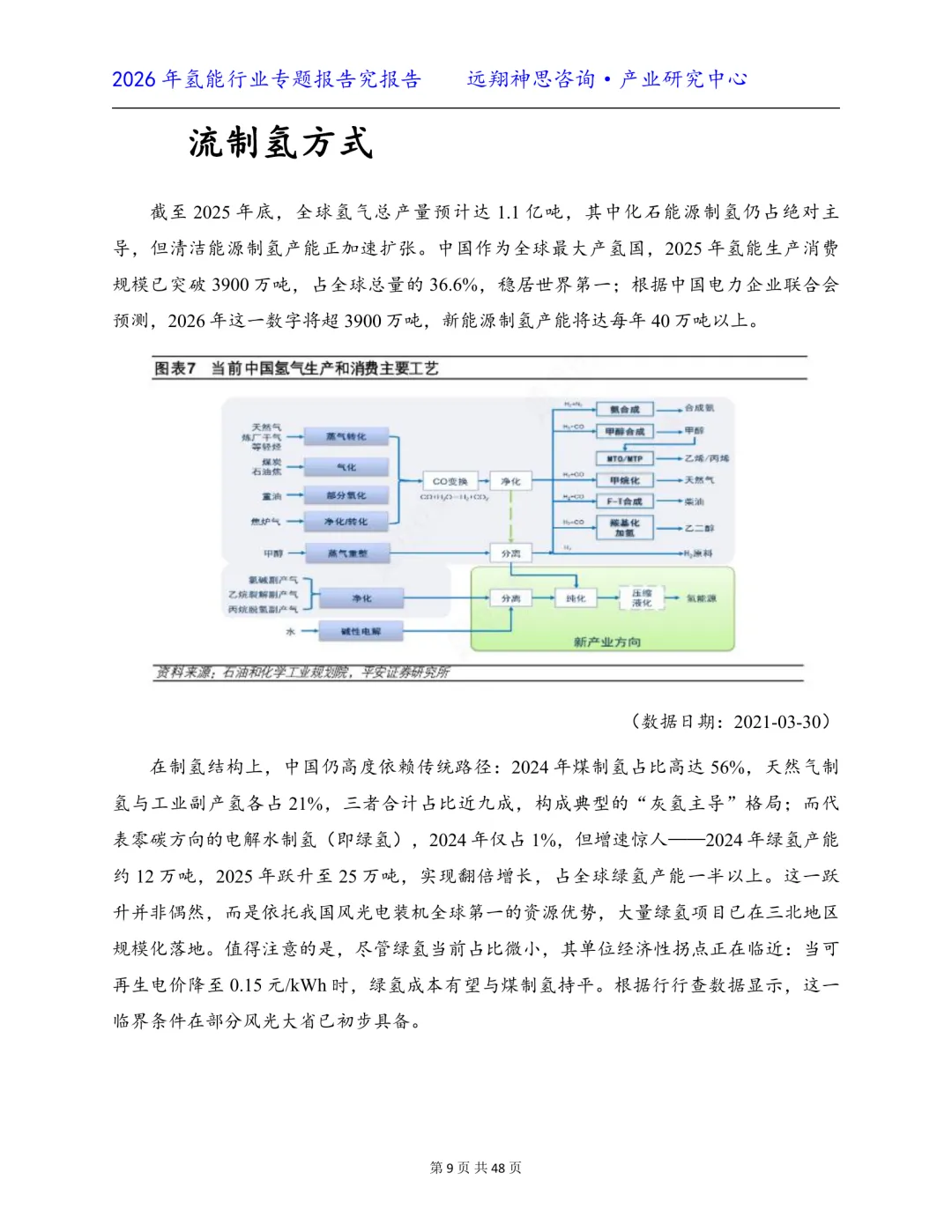

氢能这波热度不是炒概念,是真有东西在落地。远翔神思这份报告把家底翻了个遍:2025年中国绿氢产能已经冲到36.98万吨/年,是官方目标上限的2.5倍。内蒙古、宁夏那些风光大基地里,电解槽一排排往下装。但别被数字忽悠——建成不等于满产,电网接入、下游用氢市场还没跟上,很多项目“建成未达产”。

绿氢现在最靠谱的出路不是给汽车加气,而是进化工厂。报告里说得很直白:2026年绿氢下游消纳中,合成甲醇和合成氨合计占了72%,交通领域连10%都不到。化工企业用氢是刚需,合成氨、甲醇、炼化一年要耗氢8500万吨,只要把氢源从煤制换成绿制,装置不用大改。宁夏、内蒙古已经有百万吨级项目稳定出料了。反观燃料电池重卡,全国保有量刚过2.3万辆,加氢站日均加氢量普遍不足300公斤,离盈亏平衡线还差一大截。

成本账也在慢慢算过来。港口、矿山这些封闭场景,氢能重卡的全生命周期成本已经比柴油车低了12%到18%。原因很现实:运距短、加氢频次高、免高速费、百公里氢耗压到5.2公斤以下,终端氢价稳定在18-22块一公斤。燃料电池系统成本从2021年的万元/kW降到2026年的2000块/kW,300kW大功率系统批量上车,“小马拉大车”的额外氢耗没了。

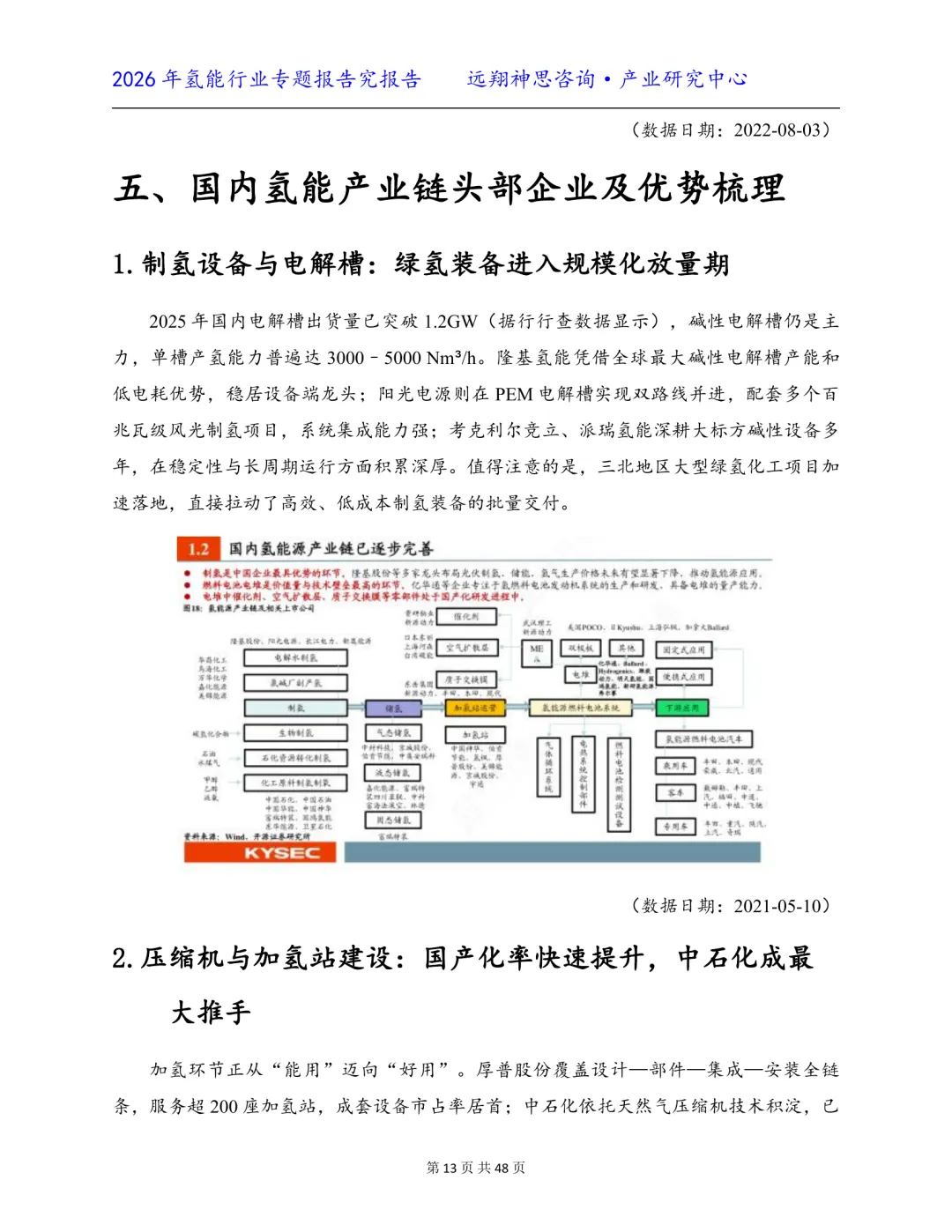

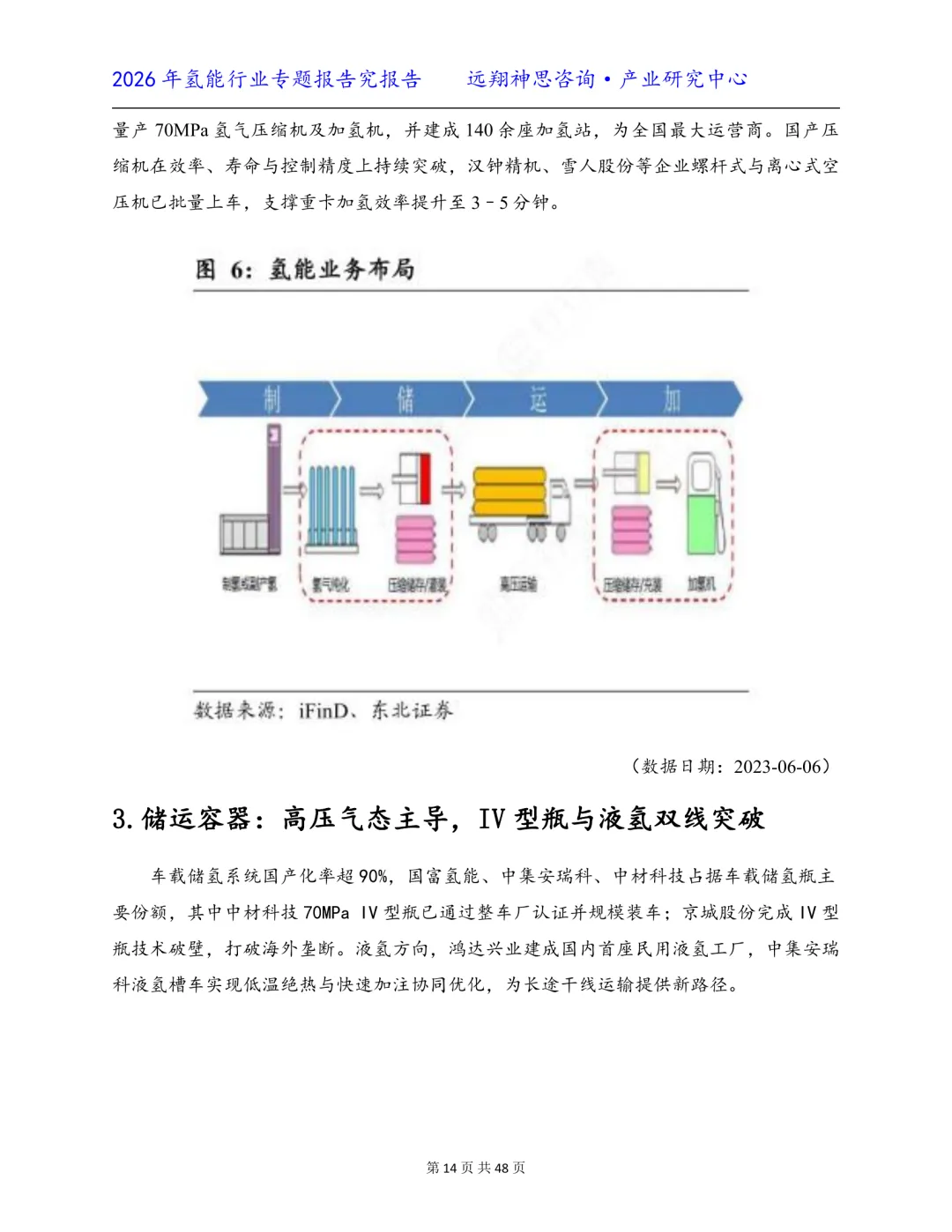

产业链上谁在赚钱?制氢设备端,碱性电解槽占绝对主导,隆基、派瑞这些企业已经批量交付兆瓦级产品。储运环节成本最高,占终端氢价30%左右,高压气态还是主力,但IV型瓶和液氢在突破。燃料电池系统里,亿华通、潍柴、国鸿装车量排前三,电堆成本比2021年又降了35%。

卡脖子环节还有三个:质子交换膜和高端碳纸依赖进口,液氢储运的核心装备国产化率不到25%,氢循环泵和高可靠性空压机还在追赶。这几个环节要是有人能突破,产业链话语权就变了。

2026年的技术焦点还是ALK规模化。单槽兆瓦级碱性电解槽已经在批量交付,PEM还在等铱催化剂降本,液态有机储氢国内还没千吨级案例。产业不认花哨的技术,只认谁能让客户稳定产出每公斤25块以下的绿氢。

来源:远翔神思咨询·产业研究中心

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

戳“阅读原文”下载报告