执行摘要

2025 年白色家电行业整体呈现全年营收稳健增长、四季度景气阶段性承压、主业盈利根基扎实、个股极致分化的运行特征。全年依托家电以旧换新政策托底、地产边际改善及海外新兴市场放量,行业累计实现营收 10919.76 亿元,同比增长 4.06%;但进入四季度,政策红利消退、终端价格战加剧、经销商集中去库存叠加北美关税与高基数拖累,单季营收同比下滑 10.54%,扣非净利润同比大幅下滑 74.32%,行业短期盈利承压。

行业核心基本面无实质性恶化,内生造血能力充足。全年主营业务贡献 89.99% 的利润总额,非经常性损益扰动极小;行业平均每股经营现金流达 3.13 元,资产负债率 62.14% 处于制造业合理区间,现金流与财务结构整体稳健。

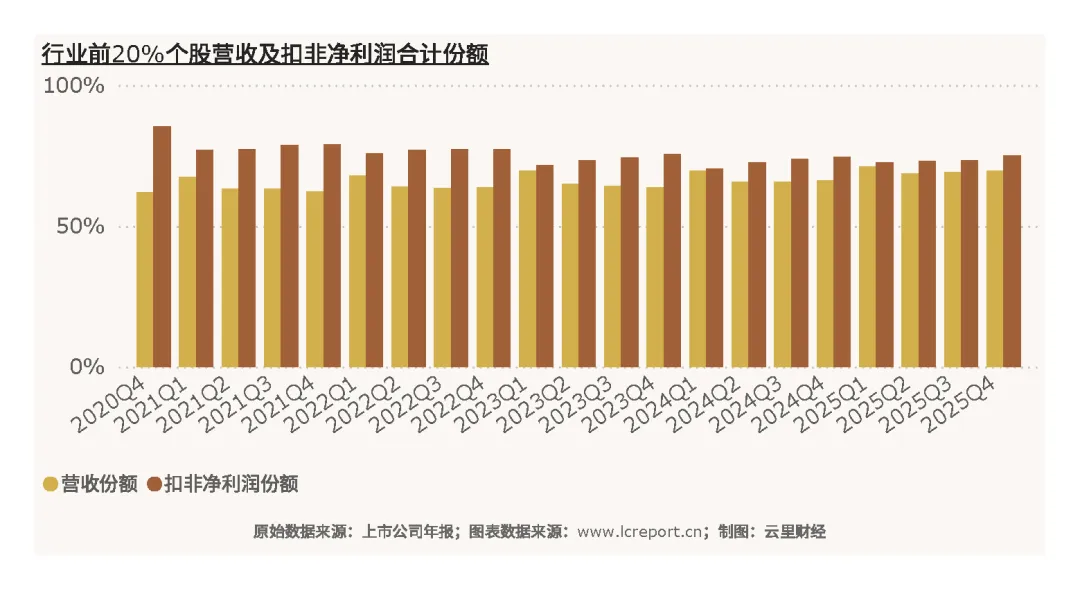

行业分化格局进一步固化,头部垄断效应凸显。全年行业前 20% 上市公司包揽 69.68% 的营收与 74.93% 的扣非净利润,美的、格力两大龙头全年扣非净利润均超 400 亿元,包揽行业绝大部分盈利;尾部标的经营恶化,深康佳 A 全年巨亏 103.81 亿元、资产负债率达 126.22% 资不抵债,成为行业主要拖累。

(图片来源:freepik AI生成)

一、宏观分析

(以下内容主要参考申万宏源证券研报《红利、科技与出海:2026 家电投资三主线》)

2025 年国内白电内需依托家电以旧换新政策持续托底,地产边际改善叠加居民换新需求释放,上半年终端零售稳步上行;进入四季度,前期政策红利逐步消退,叠加行业大范围终端价格战、经销商集中去库存、外销受海外关税与高基数拖累,行业景气度环比明显走弱,全年呈现前高后低运行格局。

从内需数据来看,2025 年 1-9 月空调内销同比逐月回落;厨电板块受益换新补贴,油烟机、燃气灶全年零售额保持两位数增长,洗碗机等新兴厨电品类扩容亮眼,集成灶受需求疲软拖累表现偏弱。外销端分化凸显,上半年受益海外订单前置抢出口,白电外销增速偏高,Q2、Q3 受美国加征关税、海外消费走弱、去年高基数三重压制,空调出口连续两个季度同比下滑,洗衣机凭借低对美依赖度实现出口韧性增长,拉美、东南亚、非洲等新兴市场持续放量,有效对冲北美市场缺口。

成本端,年内铜、铝等大宗原料价格震荡上行,抬高白电生产成本,行业普遍通过降价促销保出货,压缩产品盈利空间。公募基金持仓数据显示 2025Q3 家电板块基金配置连续四个季度回落,板块估值持续下行,当前申万白 PE 低于历史中枢,估值处在近年底部区间。

中长期维度,国内家电保有量提升,行业由地产驱动转向存量换新主导,以旧换新政策延续落地、海外新兴市场渗透扩容、头部企业全球化建厂分散关税风险三大逻辑不变,行业存量竞争加剧、资源持续向龙头集中,中小家电企业盈利压力持续抬升,中小家电企业盈利压力持续抬升,行业分化格局进一步固化。

二、行业[1]上市公司数量、股本与市值

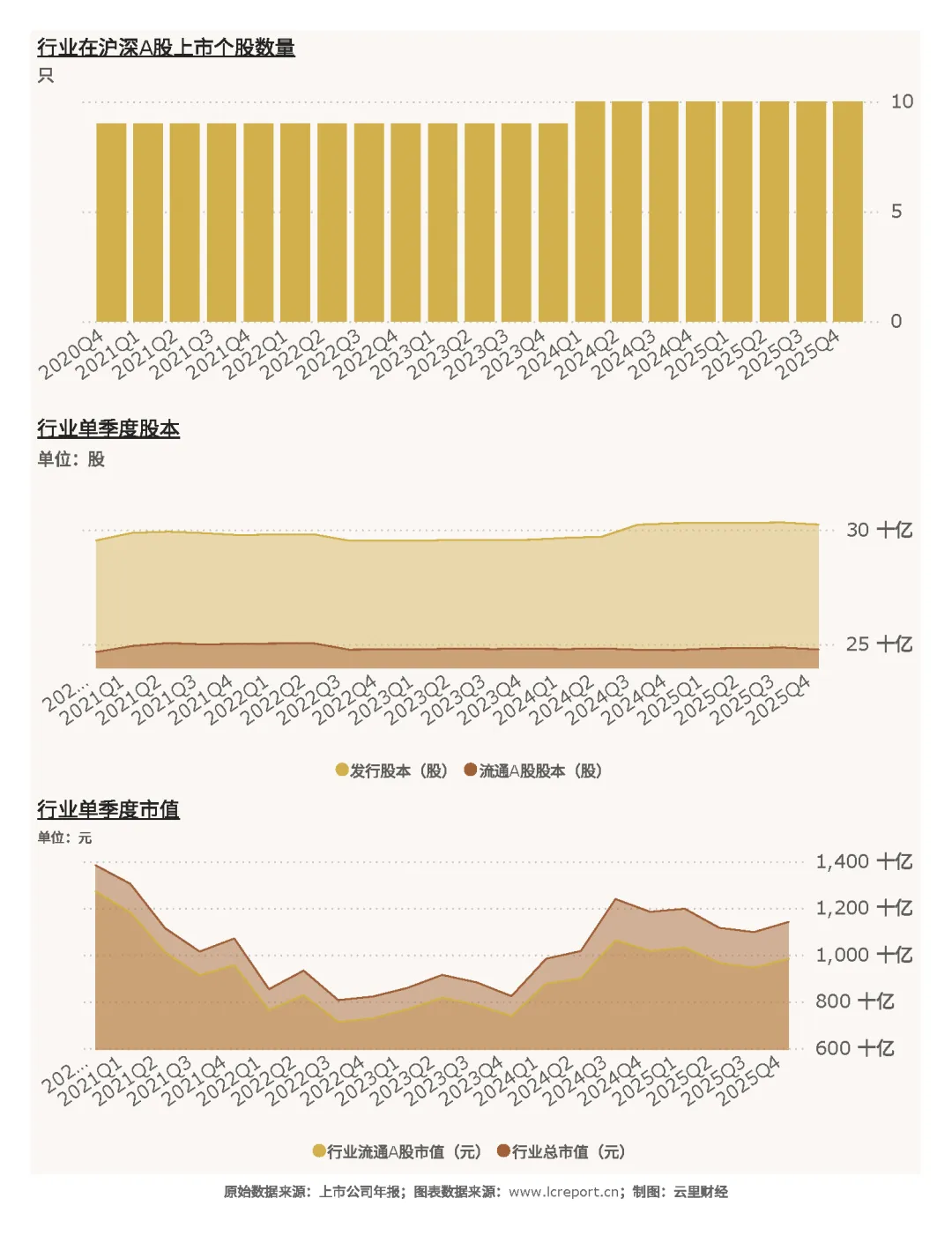

截止至2025Q4季度,白色家电行业[2]共有A股上市公司[3]10家,行业整体股本与市值规模体量较大,市场成熟度高。期末行业流通A股股本为247.66亿股,流通市值达9830.33亿元,是A股核心消费权重赛道之一。

周期内行业股本与市值呈现明显分化态势,总发行股本同比增加2.34%,流通A股股本小幅增长0.43%,行业上市主体规模稳步扩容;但受四季度行业景气回落、市场情绪偏弱影响,行业总市值同比下滑17.50%,流通A股市值同比大幅回落22.69%,板块整体估值阶段性回调明显。

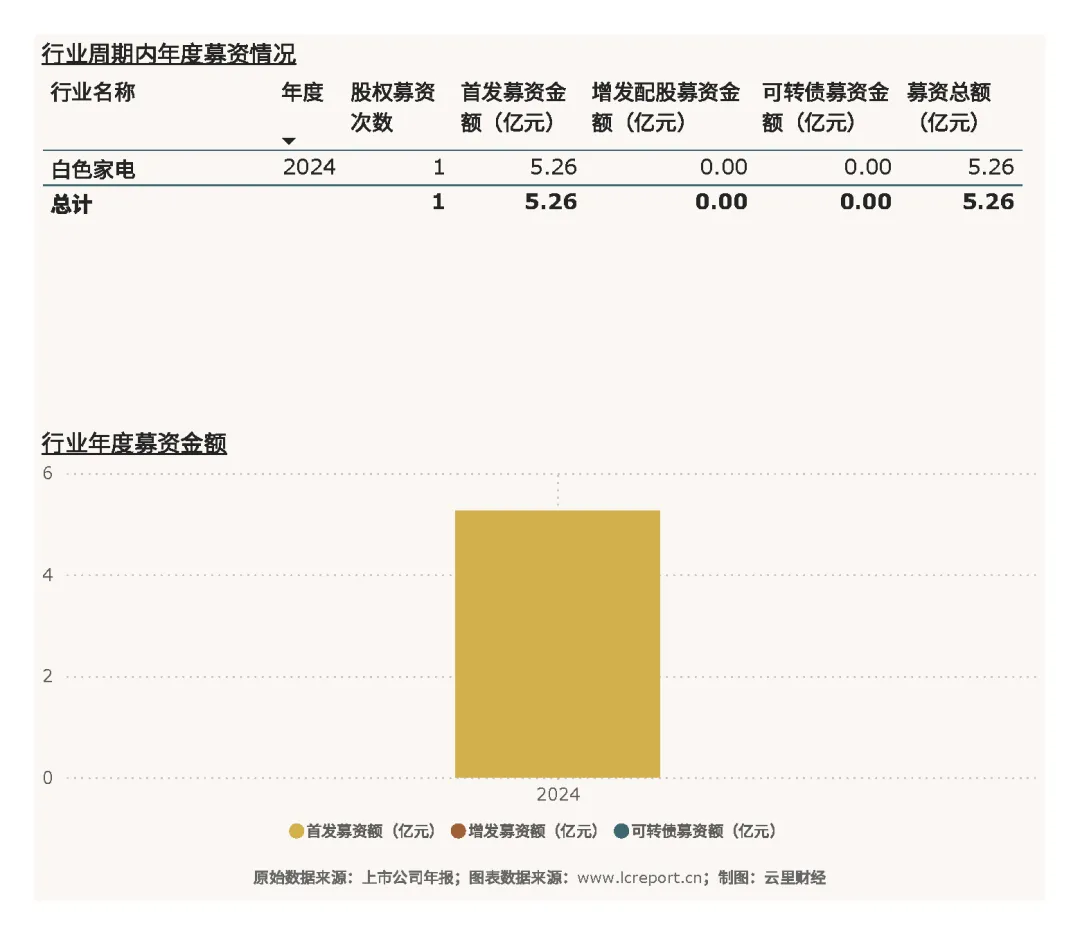

从五年周期(2021Q1-2025Q4)资本运作来看,白色家电行业股权融资节奏平缓,仅2024年发生1次股权融资事件,首发募资金额5.26亿元,无增发配股、可转债融资,行业整体资金自给率高,无需依赖外部融资扩张,经营现金流可充分覆盖产能迭代与研发投入,财务扩张节奏稳健。

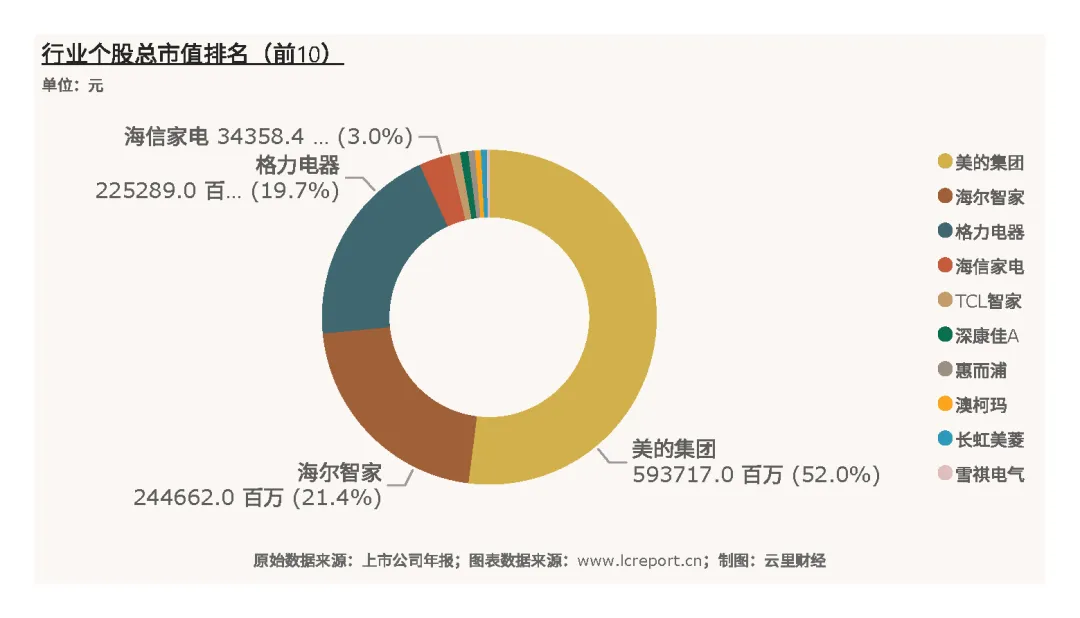

行业市值分层极度显著,龙头垄断格局固化。截至2025Q4,行业总市值龙头为美的集团(000333),总市值高达5937.17亿元,独占行业大半市值份额;尾部标的为雪祺电气(001387),总市值仅25.29亿元,行业首尾市值差距悬殊,头部集中、尾部分散的格局持续强化。

三、行业估值

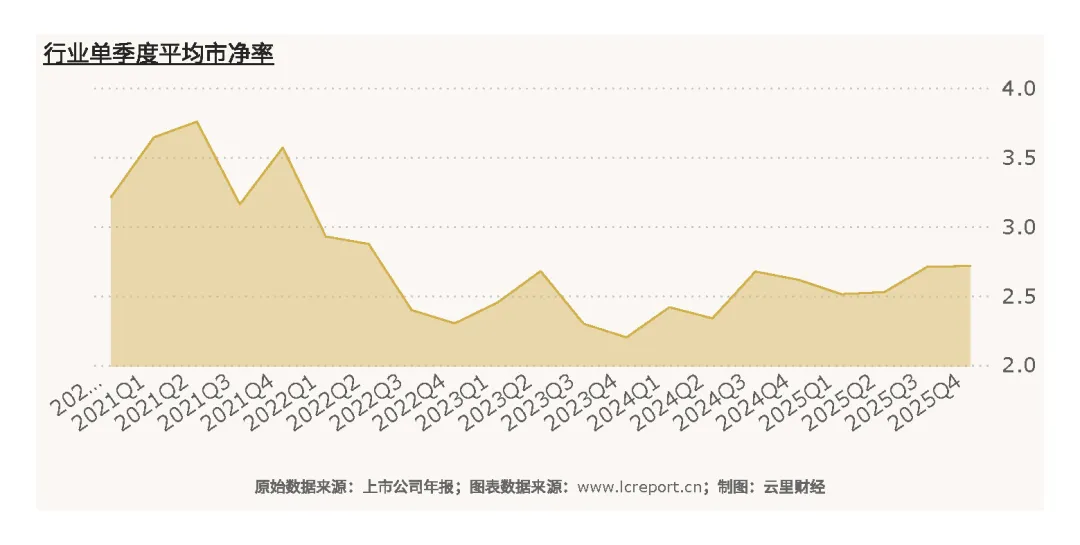

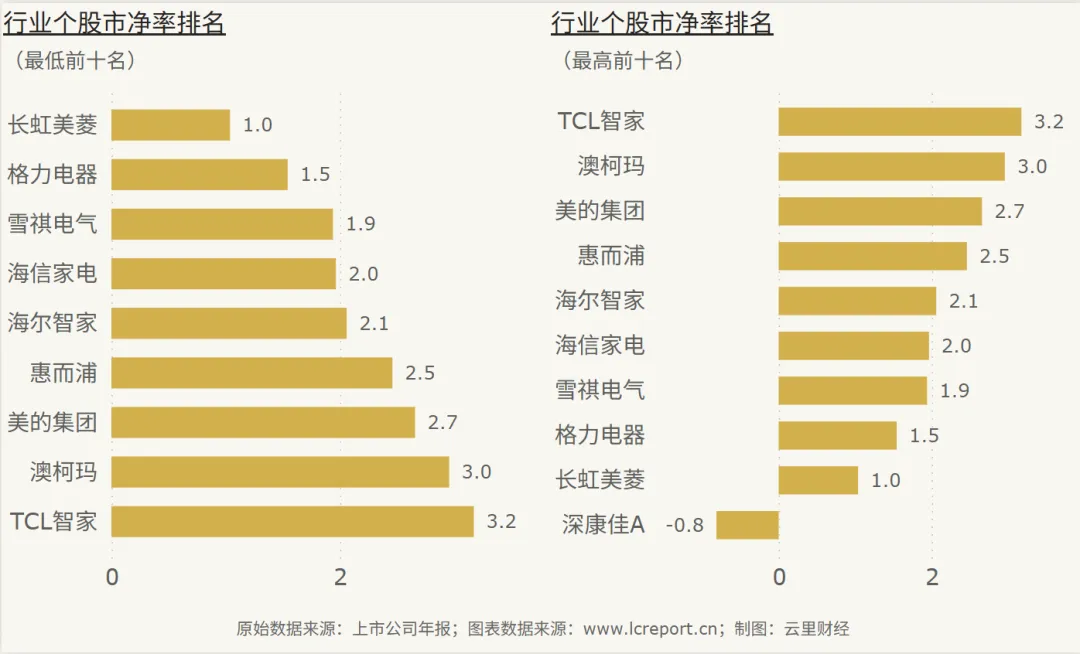

2025Q4季度白色家电行业整体市净率[4]为2.72倍,低于历史平均市净率2.81倍,距离历史最高市净率9.42倍存在较大修复空间,行业整体估值处于历史偏低区间,安全边际充足,估值性价比凸显。

行业个股估值相差较小,除了陷入亏损的深康佳A(000016)的市净率为负值沦为破净股[5]外,行业估值最低标的为长虹美菱(000521),市净率仅1.02倍;而行业估值最高标的为TCL智家(000016),当季市净率也仅为3.2倍。

四、行业盈利能力

(1)营业收入

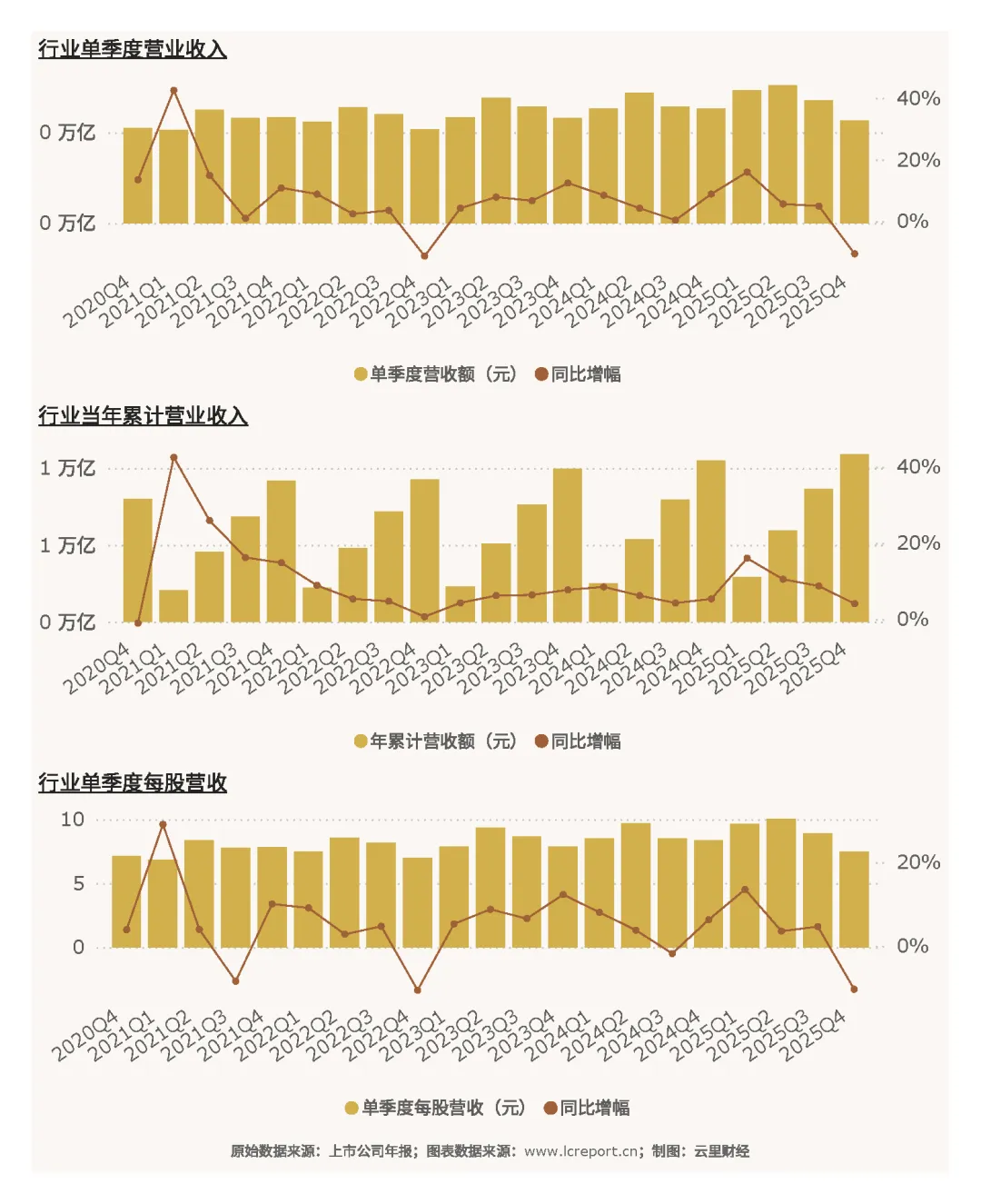

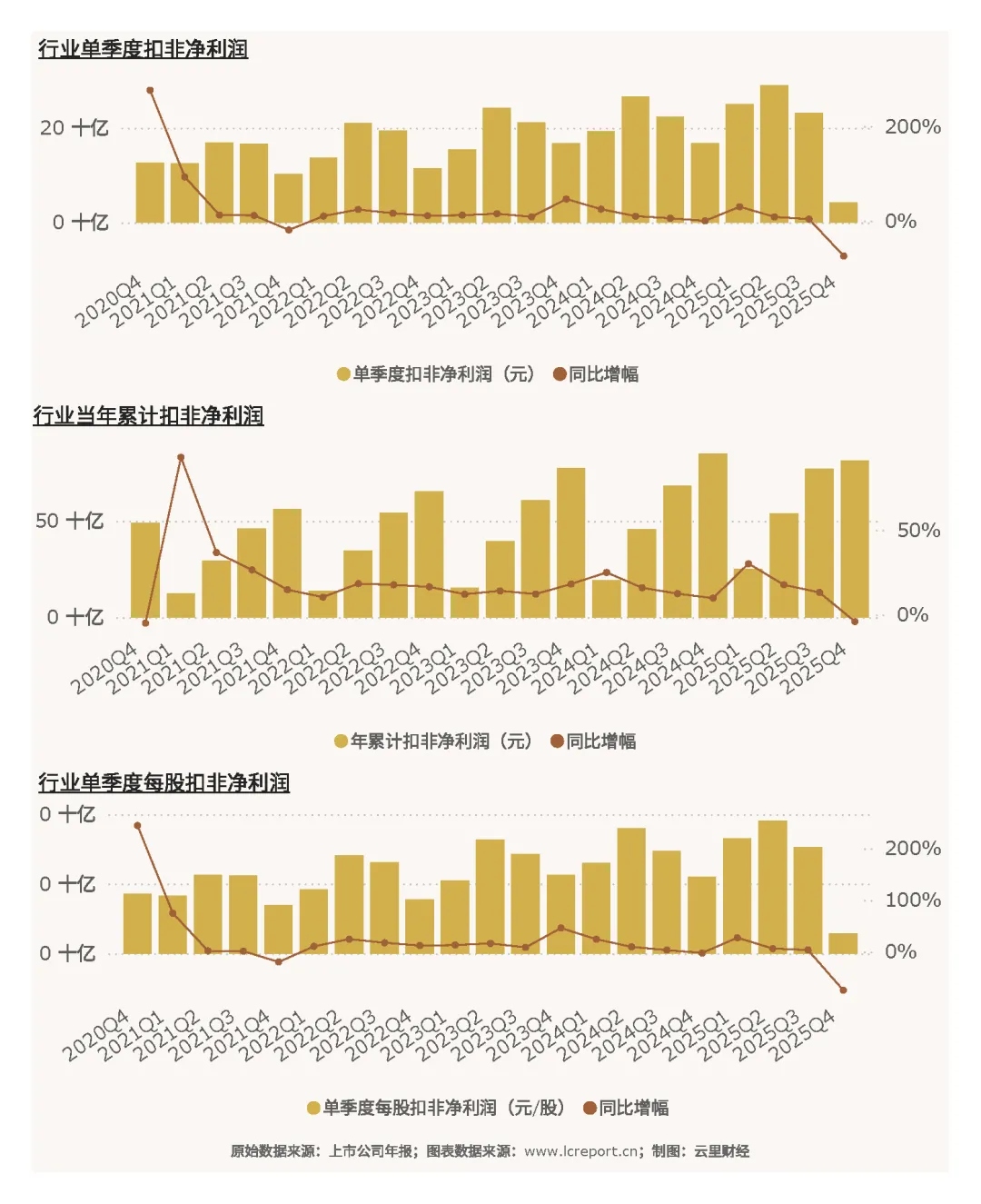

2025Q4季度白色家电行业营收短期承压,单季实现营业收入2262.22亿元,同比下滑10.54%,当季每股营业收入7.48元,同比下滑10.37%,四季度终端需求疲软、渠道去库存是营收回落核心原因。全年维度行业韧性充足,2025年前四个季度累计实现营业收入10919.76亿元,同比增长4.06%,全年营收实现稳健正增长,基本面整体扎实。

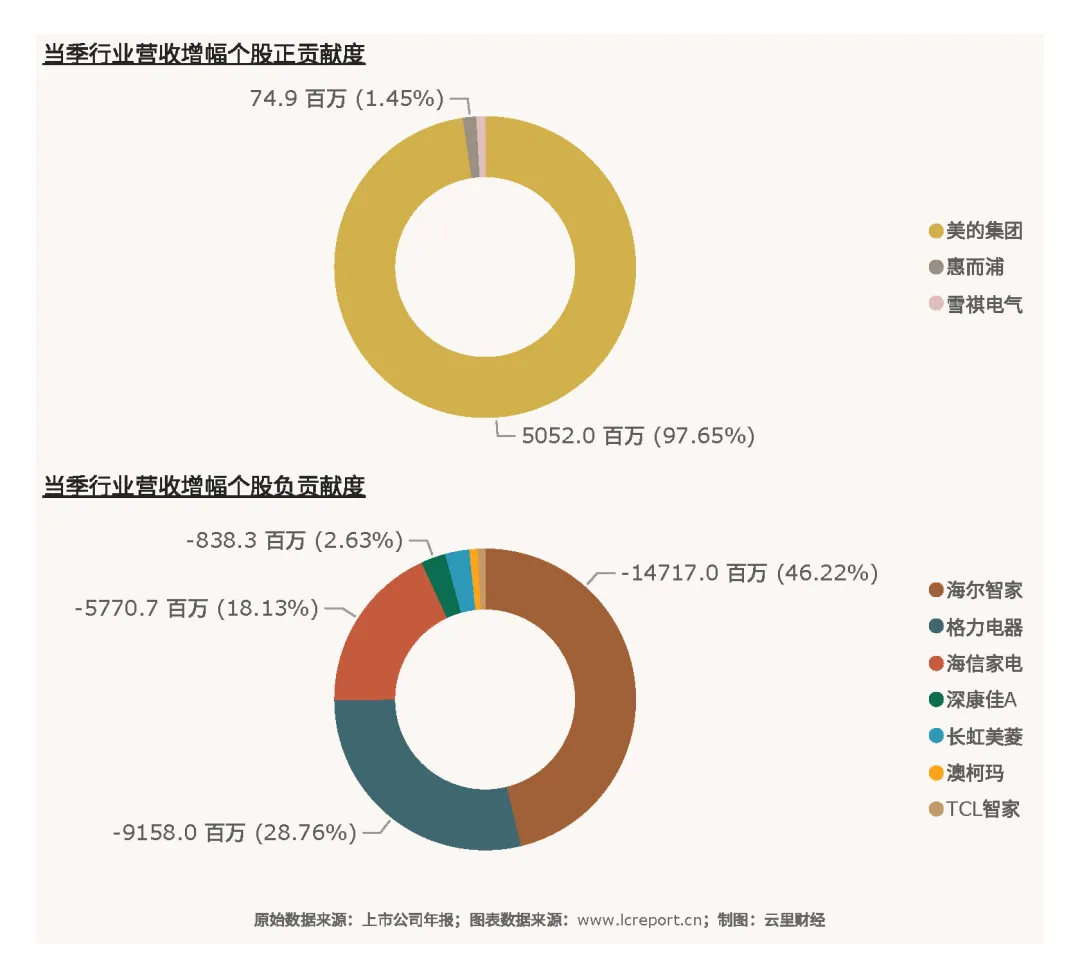

从个股营收贡献来看,行业营收增量分化明显,美的集团、惠而浦、雪祺电气等标的营收实现正向贡献,对冲了部分行业下行压力;多数传统家电个股营收同比回落,拖累行业单季整体表现。

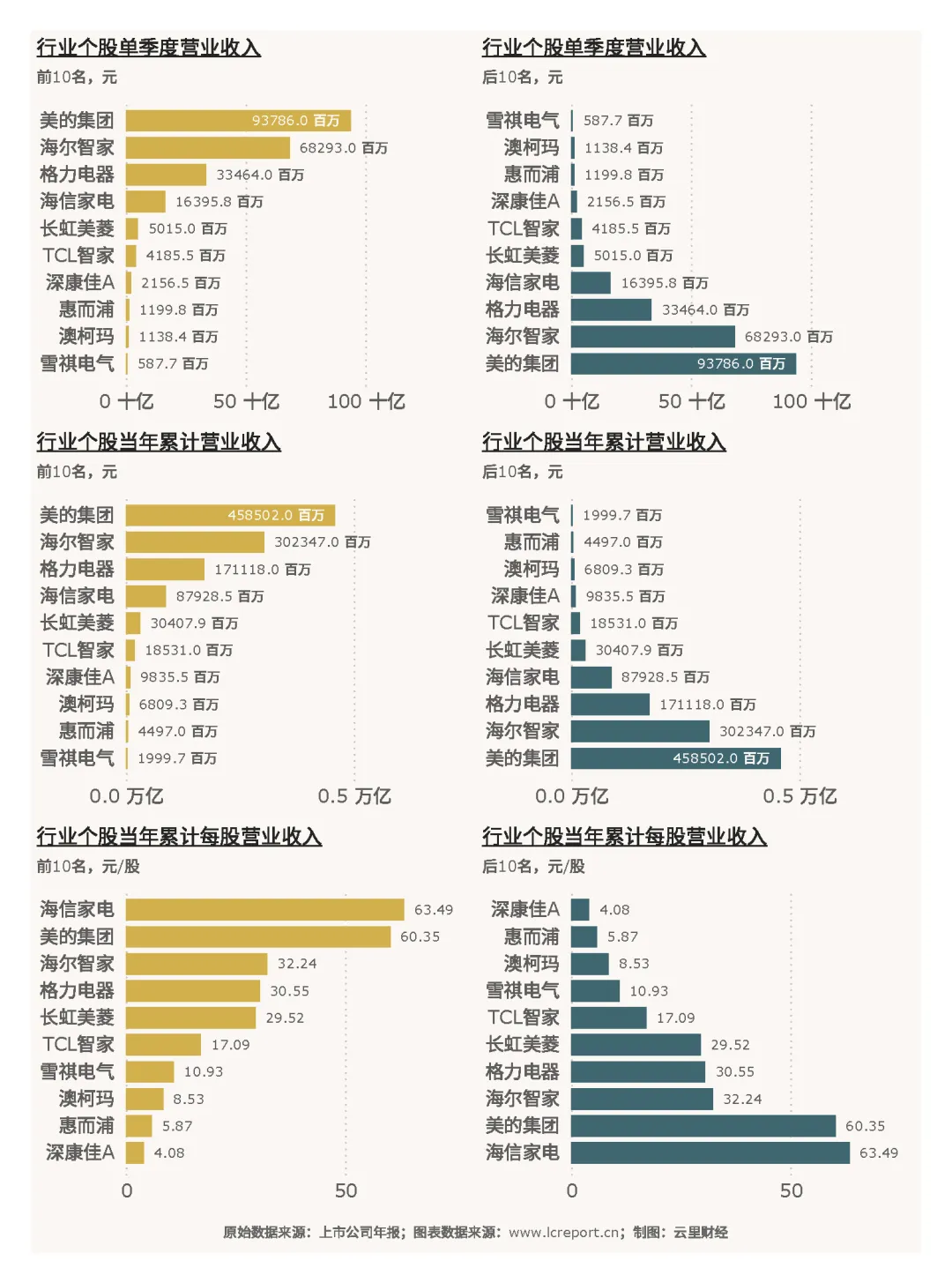

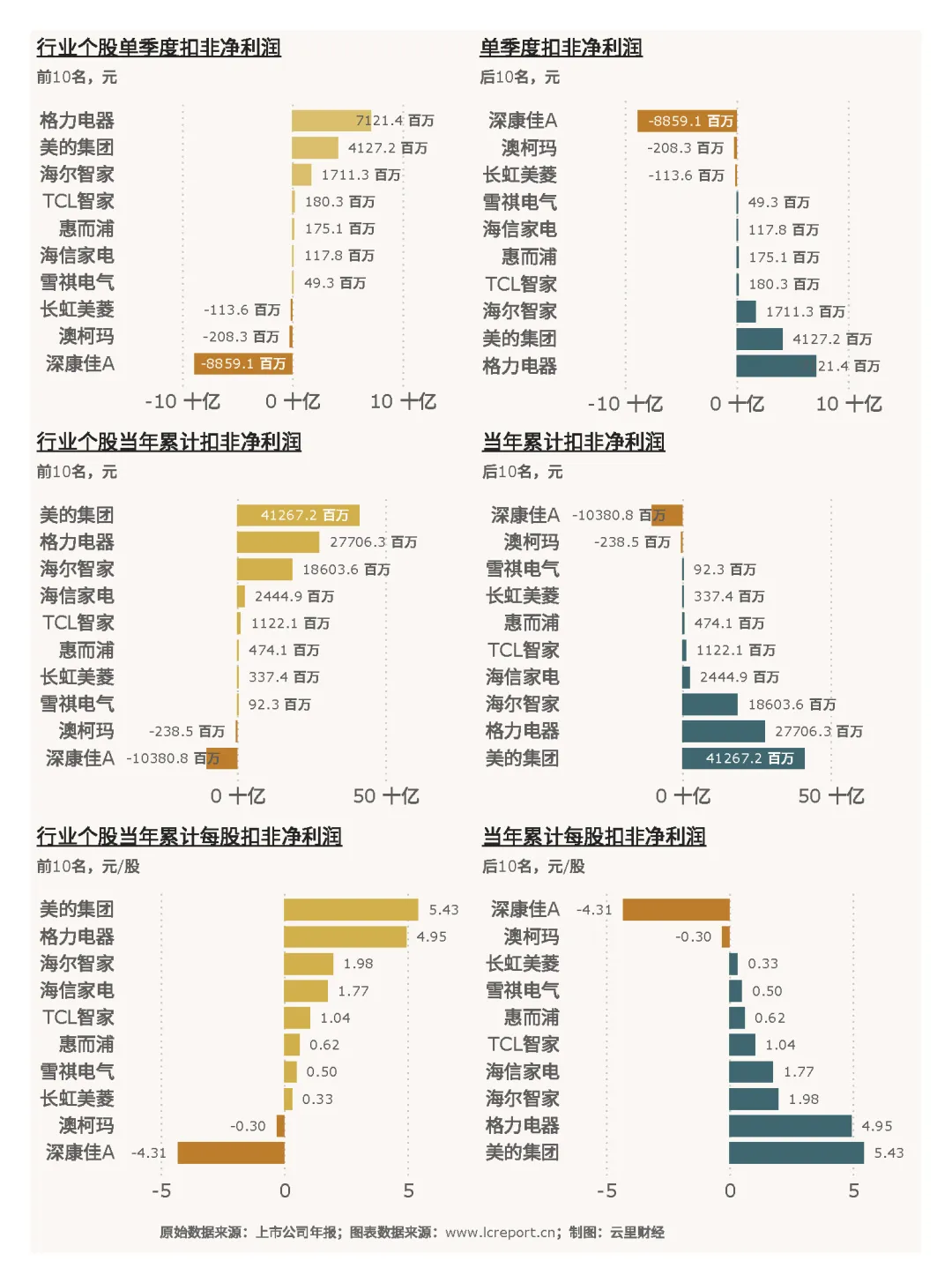

个股营收体量差距悬殊,龙头虹吸效应极强。单季度维度,美的集团以937.86亿元营收稳居行业第一,雪祺电气单季营收仅5.88亿元,行业单季平均营收226.22亿元;全年累计维度,美的集团累计营收4585.02亿元,遥遥领先全行业,雪祺电气累计营收仅20.00亿元。每股营收层面,美的集团单季每股营收12.34元/股,创收能力最强,深康佳A单季每股营收仅0.90元/股,经营创收效率显著落后行业均值。

(2)盈利能力

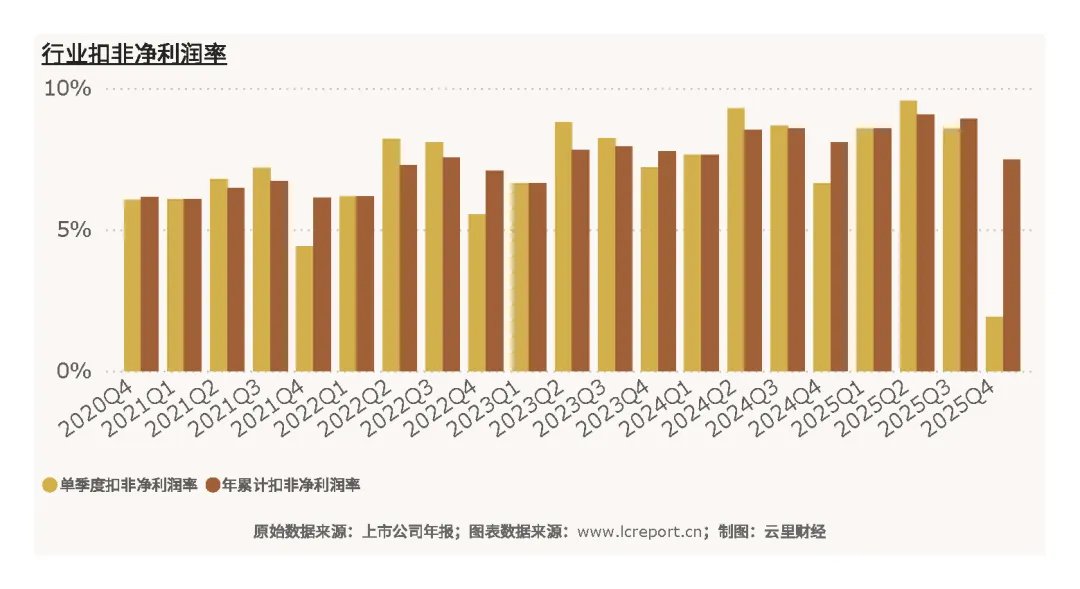

行业盈利端呈现“全年稳健、单季大幅下滑”的特征。2025Q4行业单季实现扣非净利润43.01亿元,同比大幅下滑74.32%,当季每股扣非净利润0.1423元,同比下滑74.26%,单季盈利受需求疲软、成本波动、费用计提等多重因素拖累,短期承压明显。全年维度盈利基本盘稳固,2025年前四季度累计扣非净利润814.28亿元,同比小幅下滑4.13%,整体盈利规模维持高位。

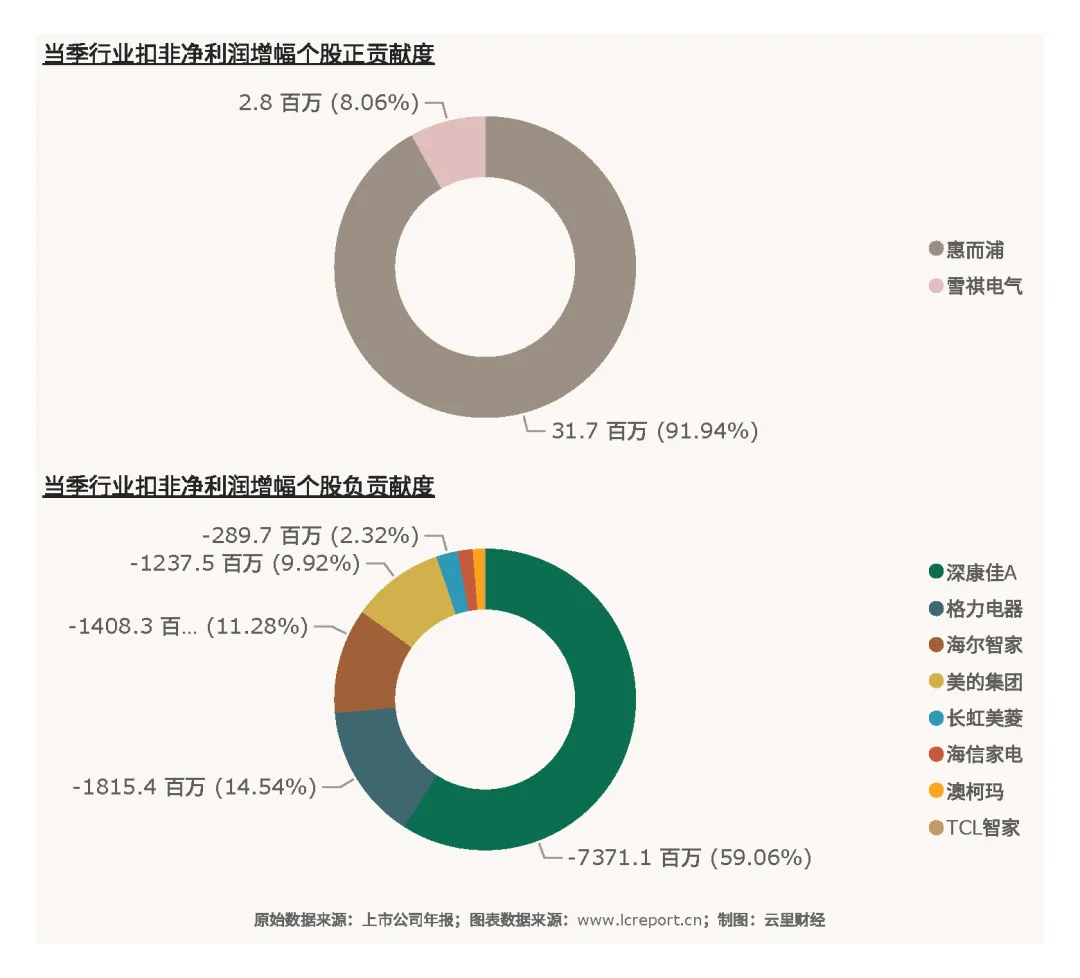

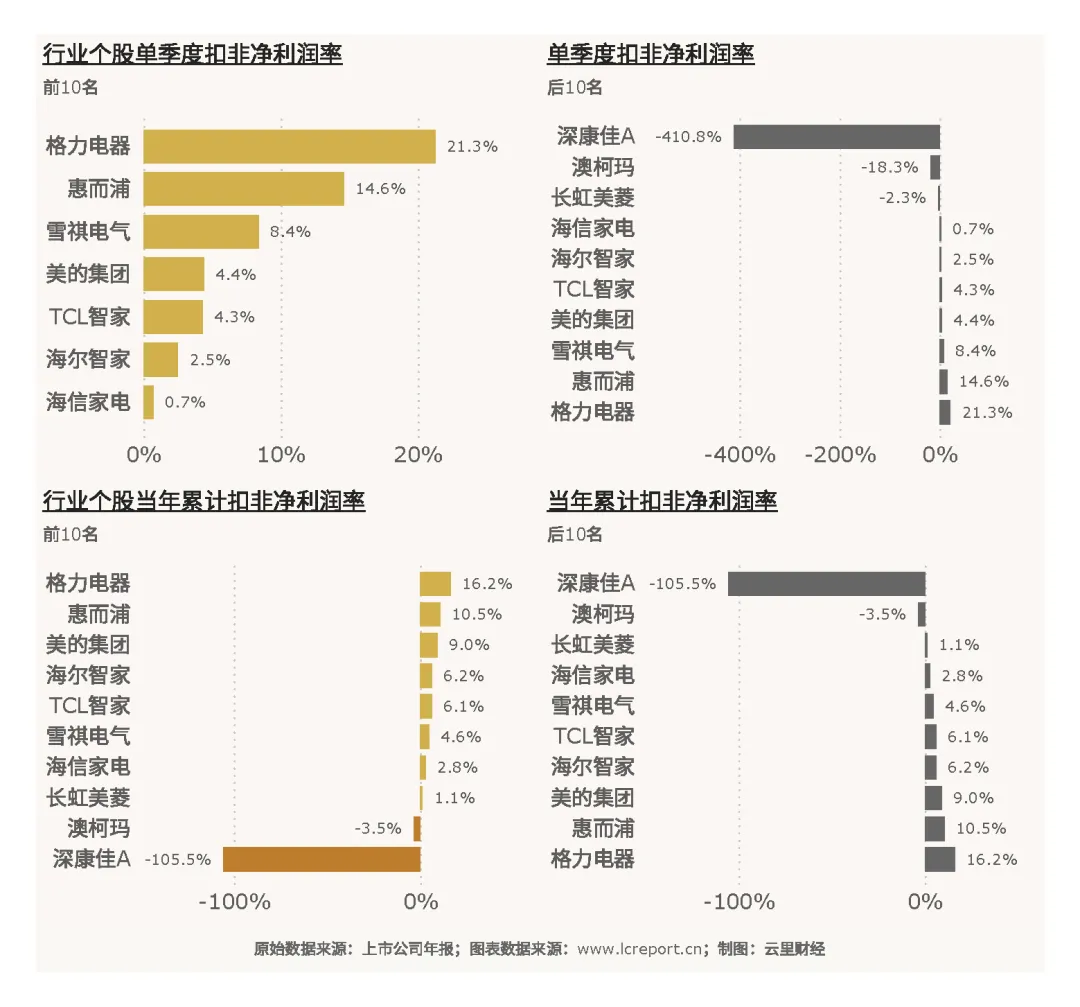

行业扣非净利润增量分化极致,仅少数优质标的(惠而浦和雪琪电气)实现正向利润贡献,多数标的利润同比回落,其中深康佳A、格力电器、海尔智家等标的对行业利润拖累较为显著,行业盈利集中度持续提升。

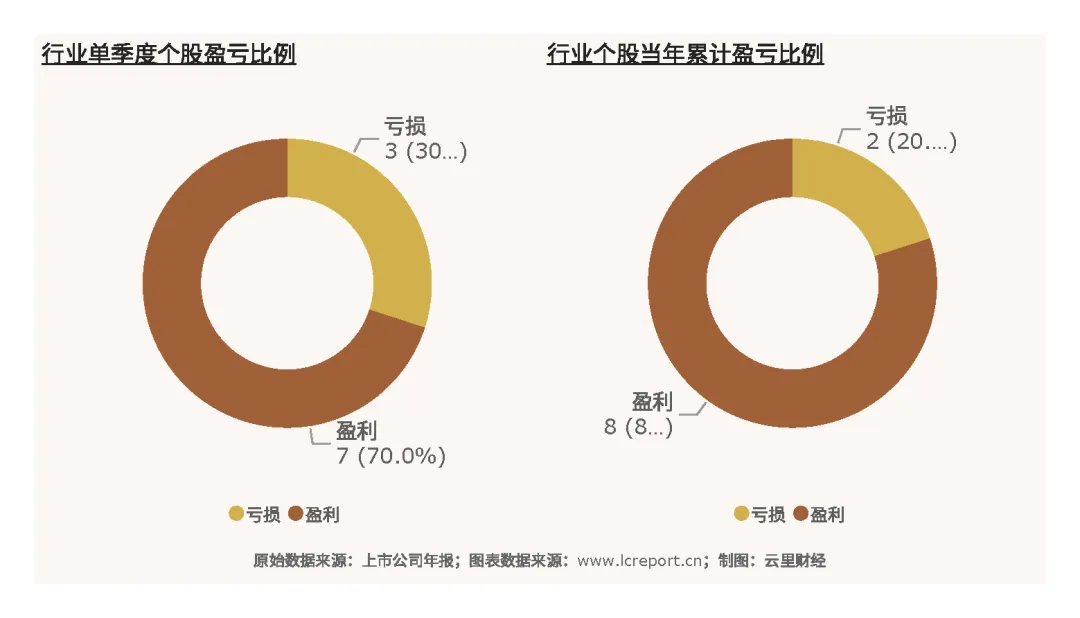

盈利覆盖层面,2025Q4季度10家行业上市公司中,共7家企业实现盈利,行业整体盈利覆盖率较高,但尾部企业亏损幅度极大,严重拖累行业整体盈利水平。

个股盈利体量分层极致,头部盈利、尾部巨亏格局鲜明。单季度维度,格力电器以71.21亿元扣非净利润成为行业最大盈利标的,深康佳A单季亏损88.59亿元,为行业最大亏损拖累项,行业单季平均扣非净利润仅4.30亿元。全年维度,格力电器累计扣非净利润412.67亿元、美的集团277.06亿元,两大龙头包揽行业绝大部分利润;深康佳A全年累计亏损103.81亿元,是行业唯一大额亏损标的。每股盈利层面,美的集团全年每股扣非净利润5.43元/股,股东回报优异,深康佳A每股扣非净利润-4.31元/股,经营亏损持续恶化。

(3)盈利质量

行业盈利质量呈现“全年优质、单季弱化”的特征。2025Q4行业平均扣非净利润率仅1.90%,单季盈利效率大幅走低;全年累计扣非净利润率达7.46%,整体盈利质量处于制造业合理水平,主业盈利属性扎实。

个股盈利质量差距极其悬殊,头部标的盈利能力突出,尾部标的大幅亏损。单季扣非净利润率最高为格力电器的21.28%,盈利效率遥遥领先;深康佳A单季净利率低至-410.8%,亏损幅度巨大,经营质量极差,行业盈利结构两极分化严重。

(4)主营业务盈利能力

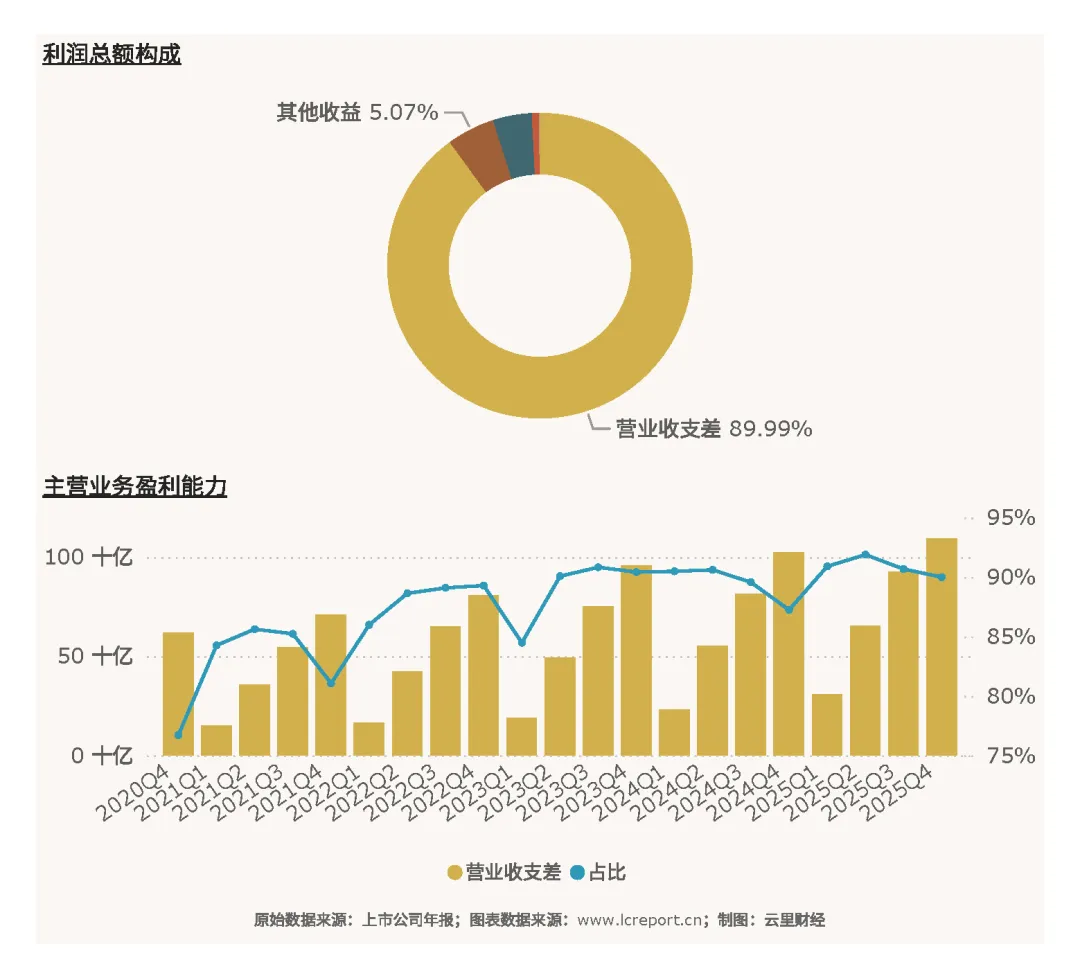

从主业盈利结构来看,行业核心盈利依托主营业务,盈利可持续性较强。2025Q4季度行业营业收支差[6]达1095.04亿元,同比增长6.82%,占全年利润总额比例高达89.99%,证明行业绝大部分利润来自核心家电生产销售业务,非经常性损益扰动小,主业盈利根基稳固。

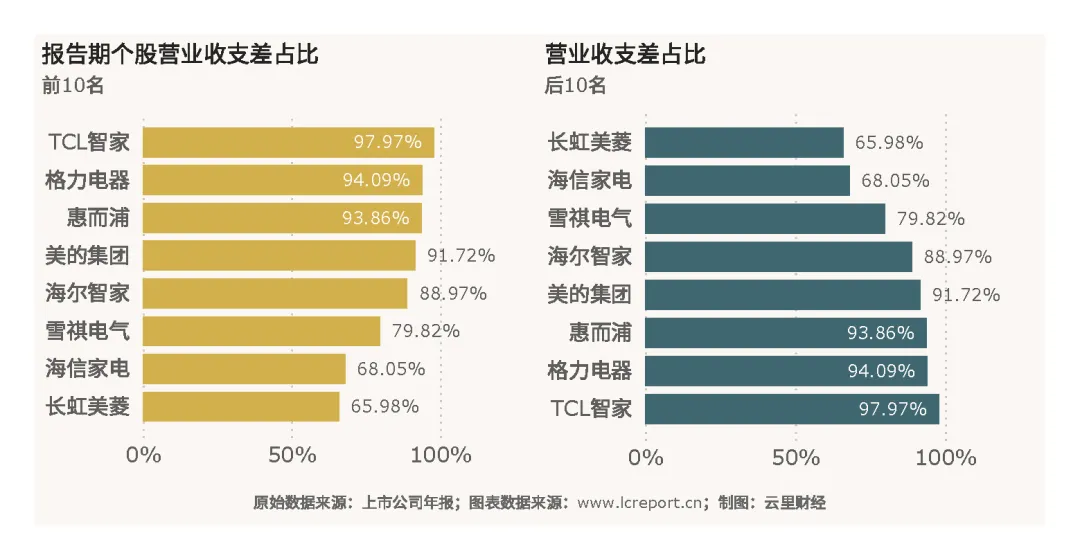

个股主业盈利能力分层清晰,多数标的主业盈利纯粹度较高,少数标的主业偏弱甚至亏损。其中TCL智家主业能力最优,营业收支差占利润总额比例97.97%,盈利完全依托核心主业;长虹美菱主业占比仅65.98%,主业盈利贡献不足;深康佳A营业收支差为负,主营业务出现大幅亏损,盈利完全依赖非主营收益支撑,经营结构存在明显短板。

(5)行业集中度

白色家电行业头部集中趋势明确,龙头垄断属性持续强化。2025Q4全年维度,行业前20%上市公司包揽69.68%的营业收入、74.93%的扣非净利润,少数头部企业凭借品牌、渠道、产能、技术优势,占据行业七成左右的营收与利润,中小标的市场份额持续被挤压,行业存量竞争格局下,强者恒强的态势愈发明显。

(6)个股成长性

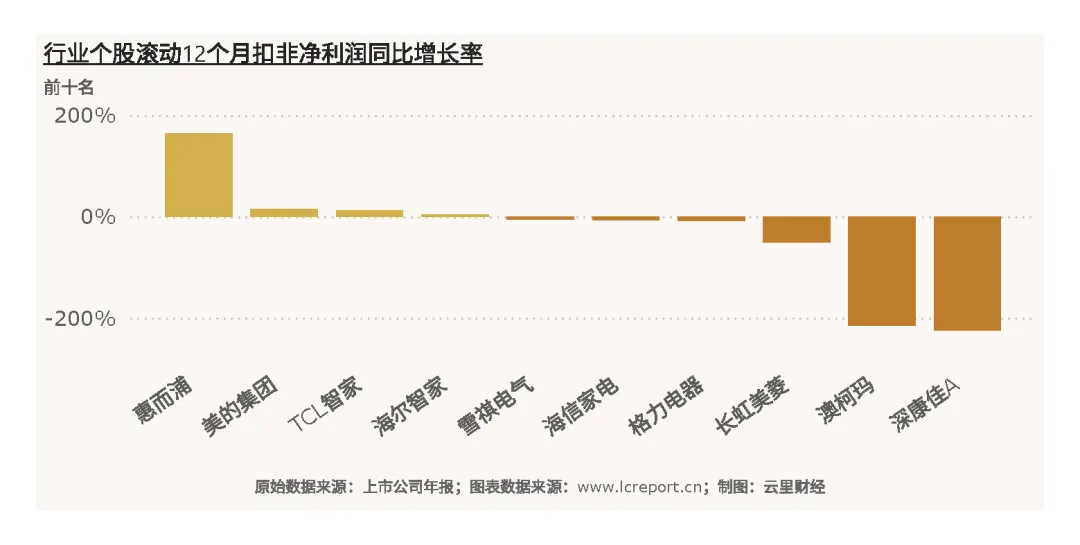

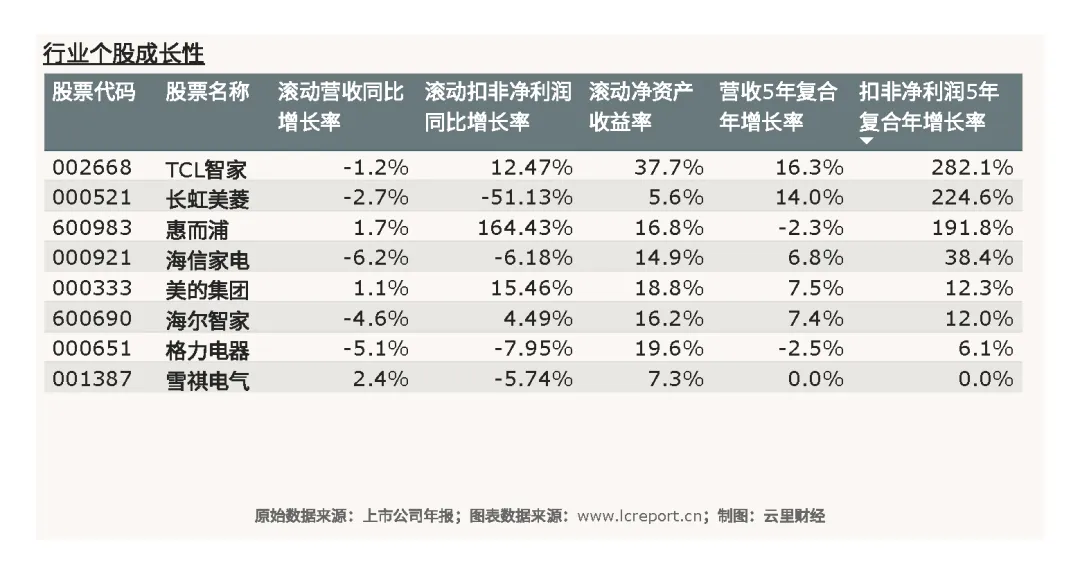

行业个股短期成长性极致分化,冷暖分明。以滚动12个月扣非净利润同比增速衡量,扣除负值标的后,惠而浦短期成长弹性领跑行业,增速高达164.43%,业绩兑现能力突出;长虹美菱短期成长性最弱,增速为-51.13%,短期业绩大幅下滑,成长动能不足。

拉长五年周期来看,行业长期成长性差距更为显著。扣除长期亏损标的后,TCL智家长期成长能力断层领先,五年扣非净利润复合年均增长率达282.06%,长期业绩增长爆发力极强;雪祺电气五年复合增速为0.00%,长期业绩陷入停滞,成长空间有限。整体来看,转型创新标的长期成长亮眼,传统尾部标的增长乏力。

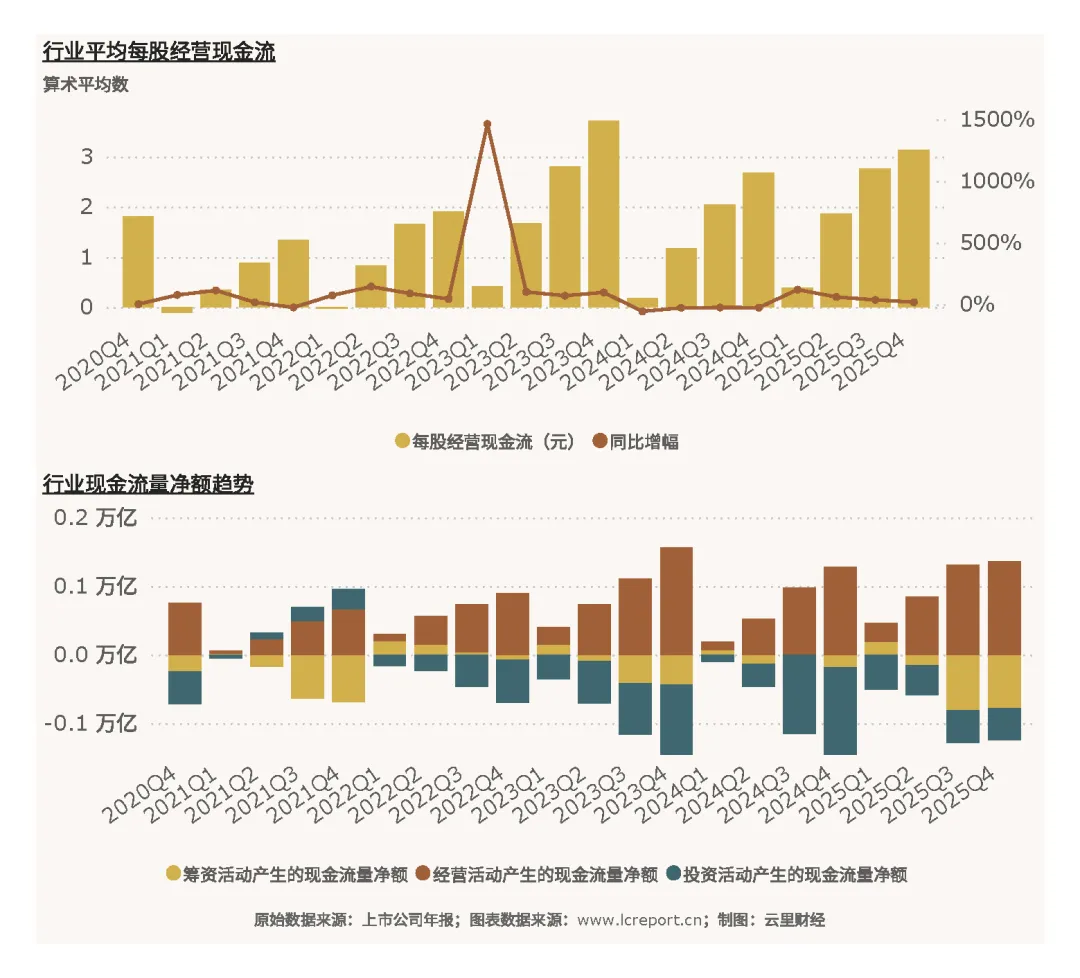

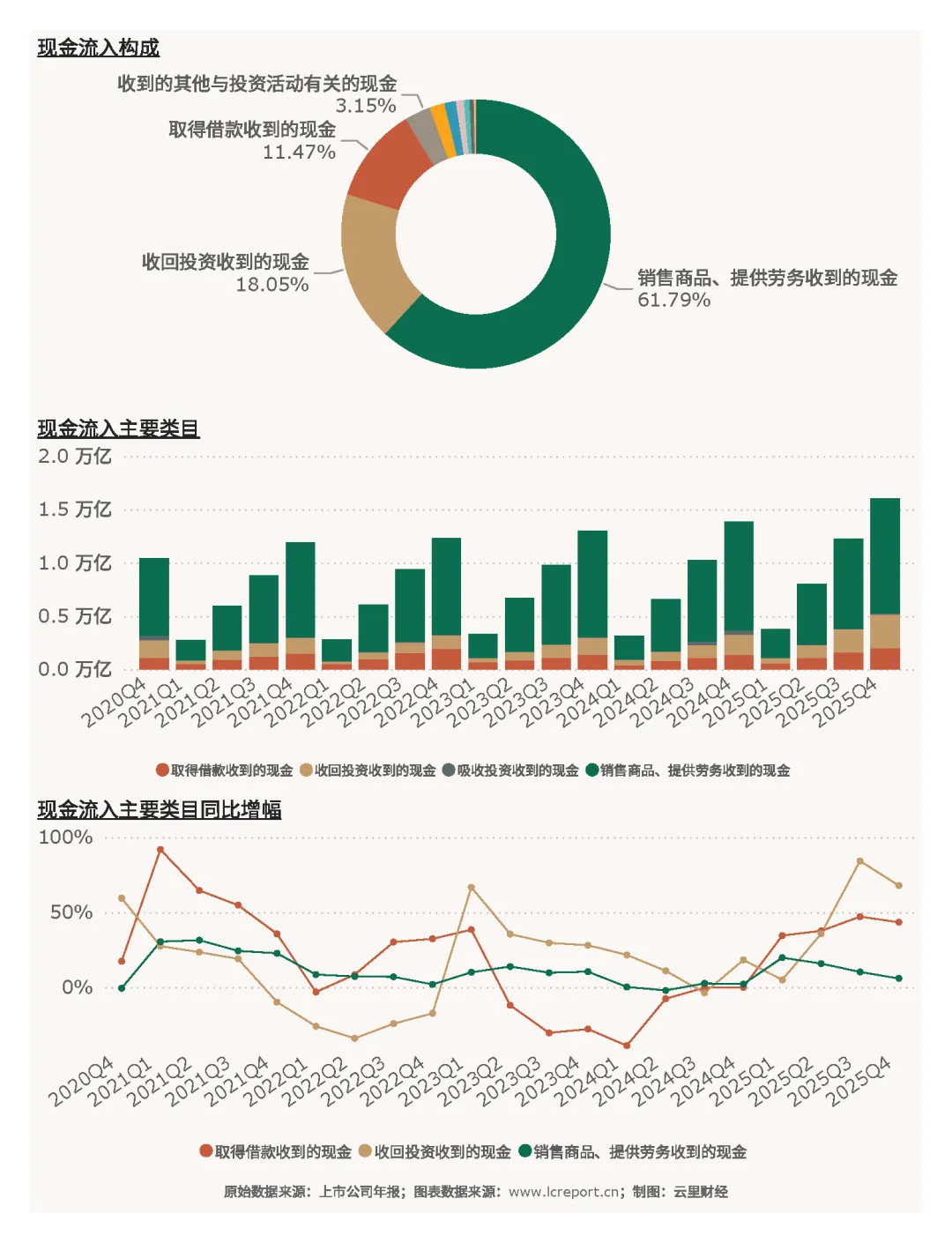

五、行业现金流

2025Q4季度白色家电行业整体现金流表现稳健,内生造血能力充足。行业平均每股经营现金流达3.13元,保持高位水平,即便四季度盈利短期承压,主业现金流依旧保持健康,盈利真实性与抗风险能力较强。

现金流入结构贴合行业经营特性,结构健康多元。行业核心现金流入来自销售商品、提供劳务的经营性回款,是行业资金流入的绝对主力,叠加收回投资、取得借款等辅助流入,资金来源稳定,适配家电行业大额订单、分期结算的经营模式。

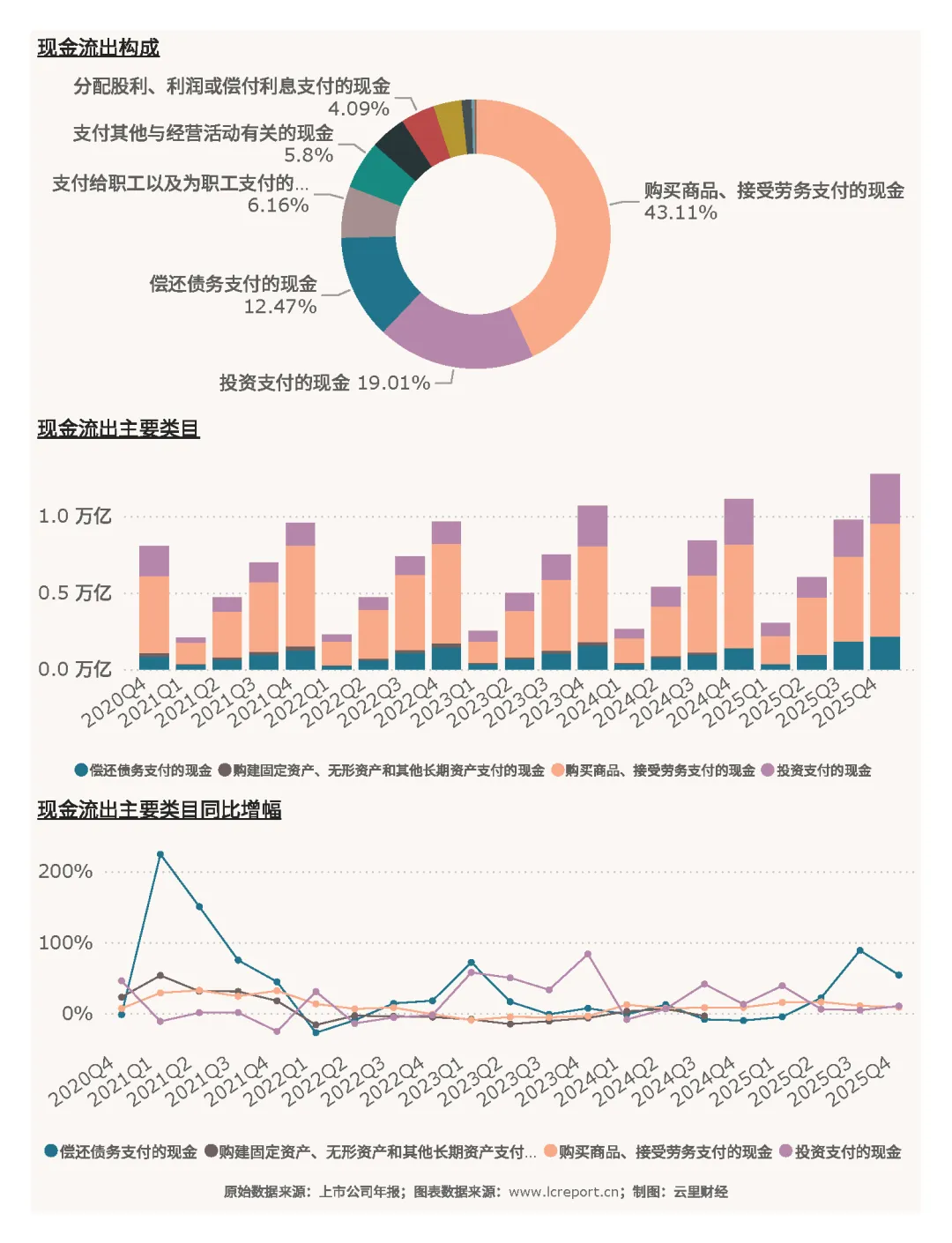

现金流出投向精准聚焦主业,无低效扩张。行业现金流出主要集中于采购付款、职工薪酬、固定资产购建、债务偿还等核心领域,资金主要用于生产经营、产能优化与稳健偿债,资金利用效率高,贴合行业稳健经营节奏。

六、资产与负债

(1)资产端

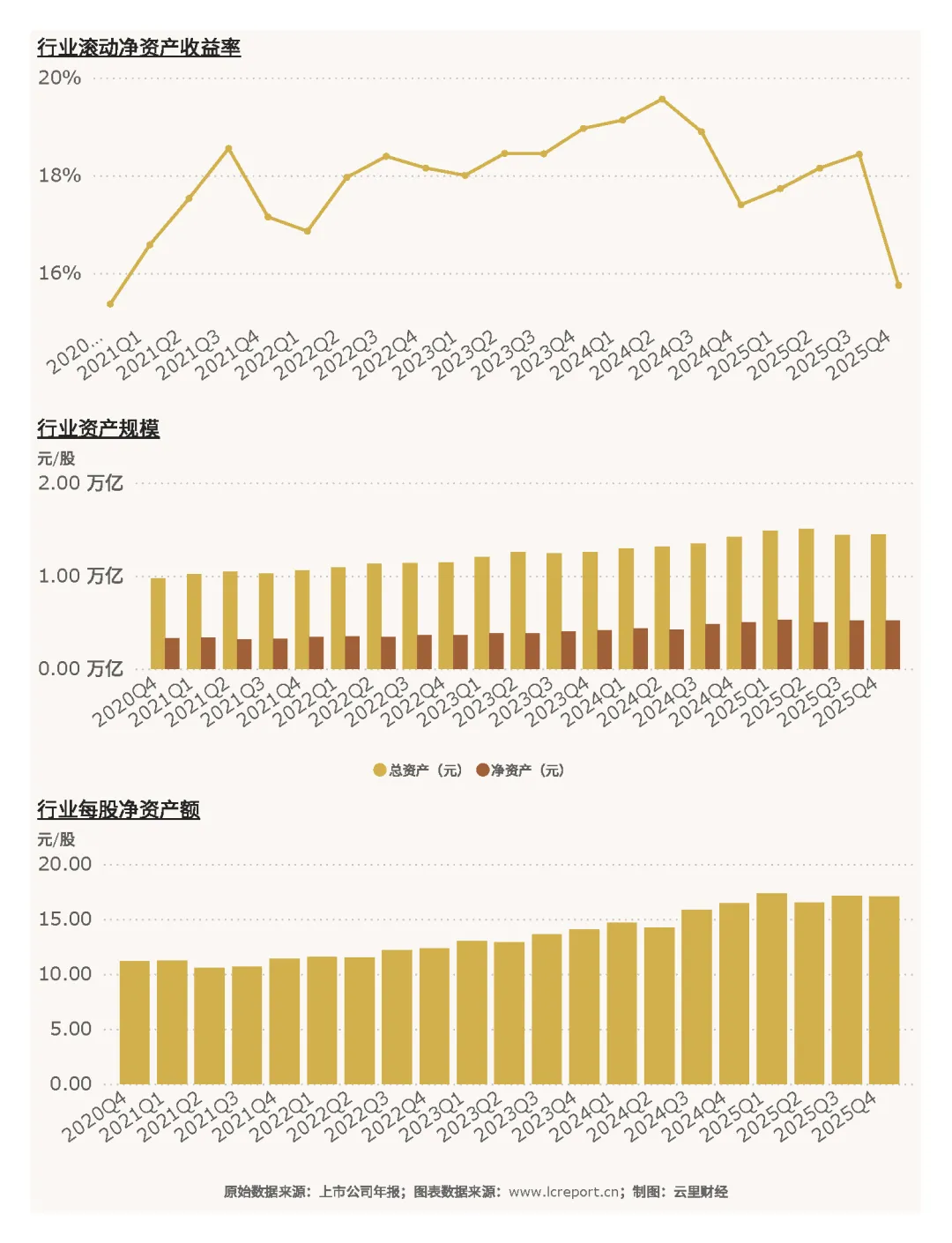

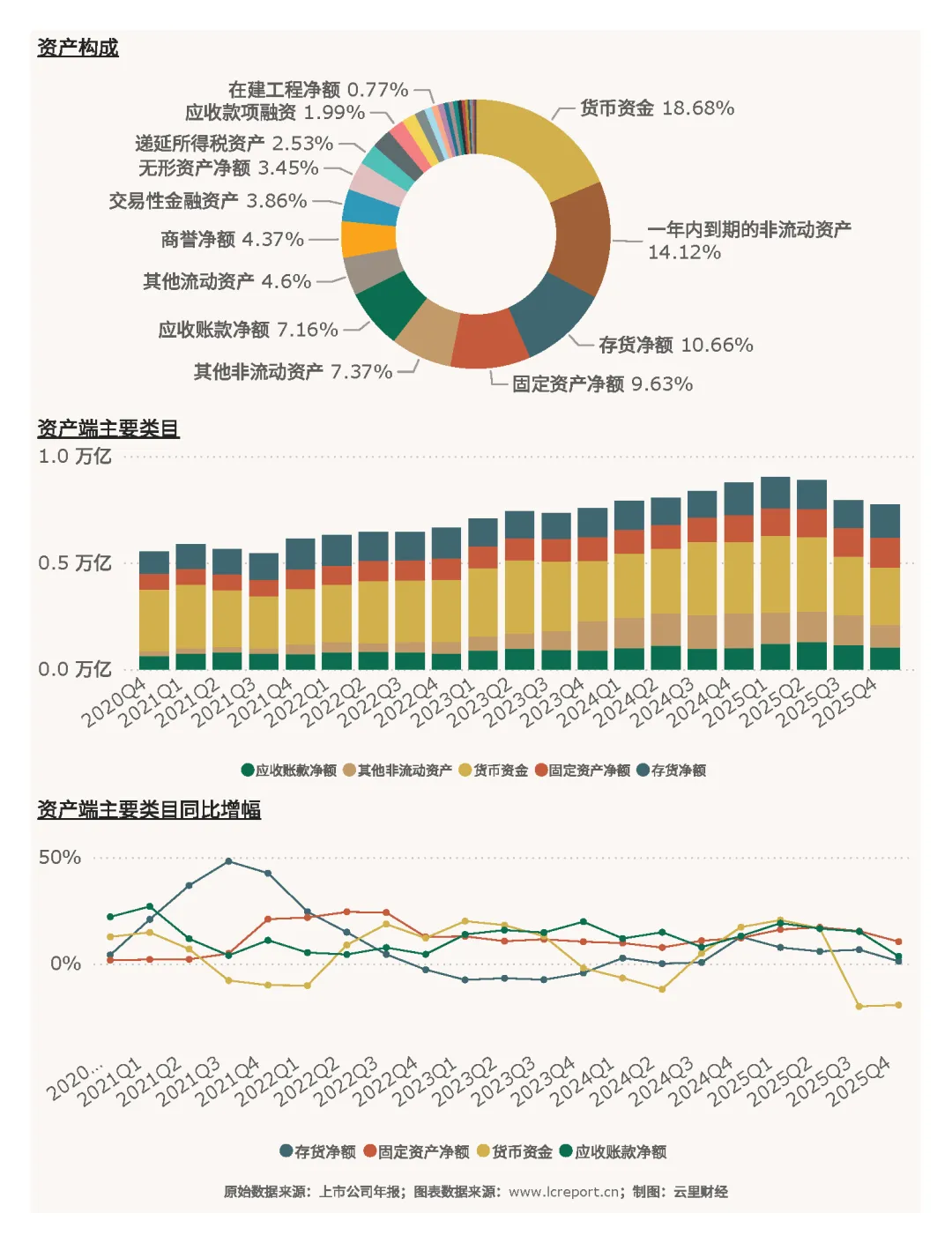

2025Q4年末行业资产体量稳步扩容,整体资产质量优质。行业总资产达14419.99亿元,净资产5153.58亿元,每股净资产17.05元/股,净资产同比小幅下滑0.67%,主要受四季度部分企业亏损拖累;行业滚动净资产收益率15.75%,在消费制造行业中处于较高水平,资产盈利转化效率良好。

行业资产结构适配白色家电制造属性,以经营性资产为主,资产结构轻盈合理,存货、货币资金、固定资产、应收款项为核心资产构成,贴合家电规模化生产、渠道铺货、订单销售的经营模式,无冗余低效资产。

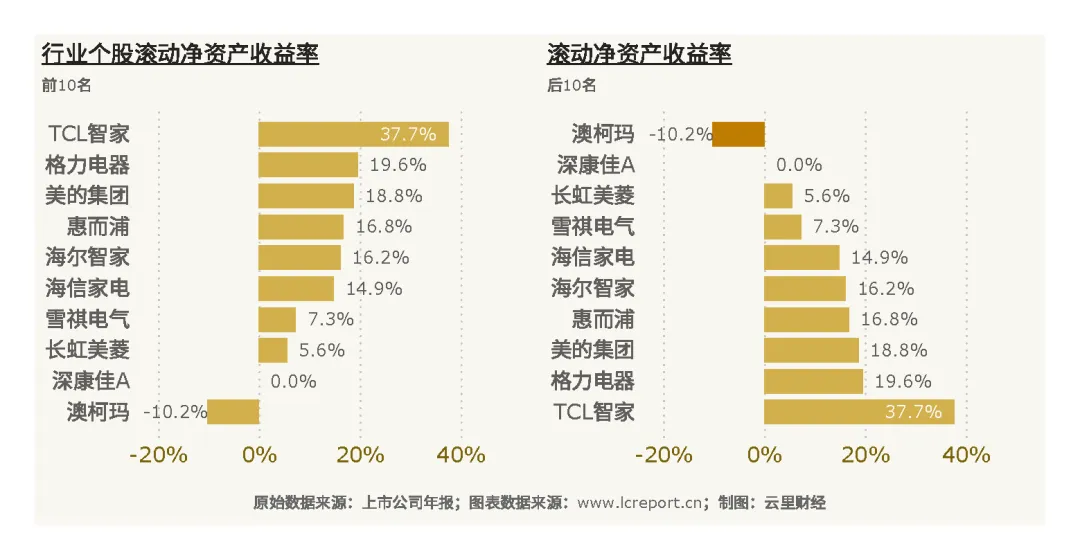

个股资产收益能力分层显著,头部标的资产运营效率优异,尾部标的大幅亏损。TCL智家滚动净资产收益率高达37.65%,资产盈利效率行业领跑;澳柯玛滚动净资产收益率为-10.24%,资产未能实现盈利转化,运营质量偏弱,行业资产运营能力差距悬殊。

(2)负债端

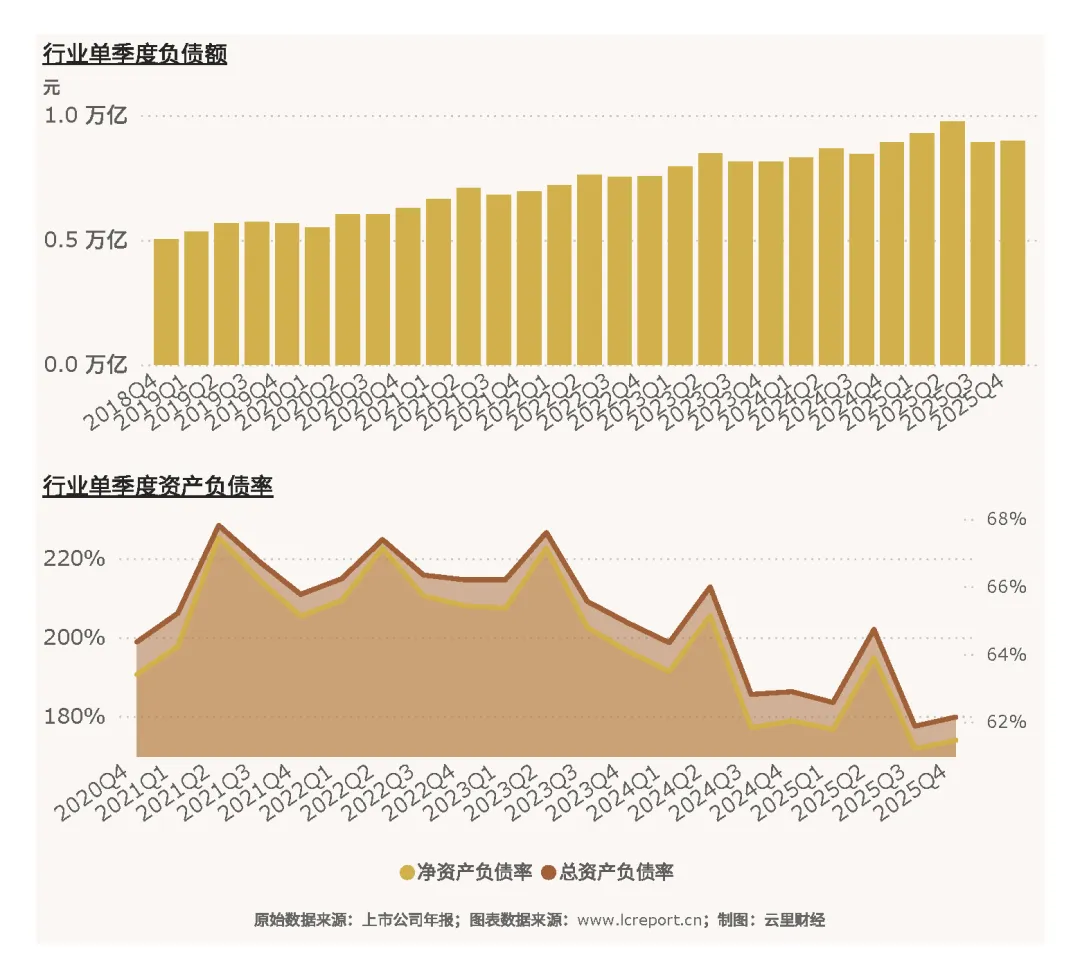

2025Q4年末行业整体负债规模可控,总负债8960.61亿元,行业整体总资产负债率62.14%,处于制造业合理区间,整体杠杆水平适中,财务风险整体可控。

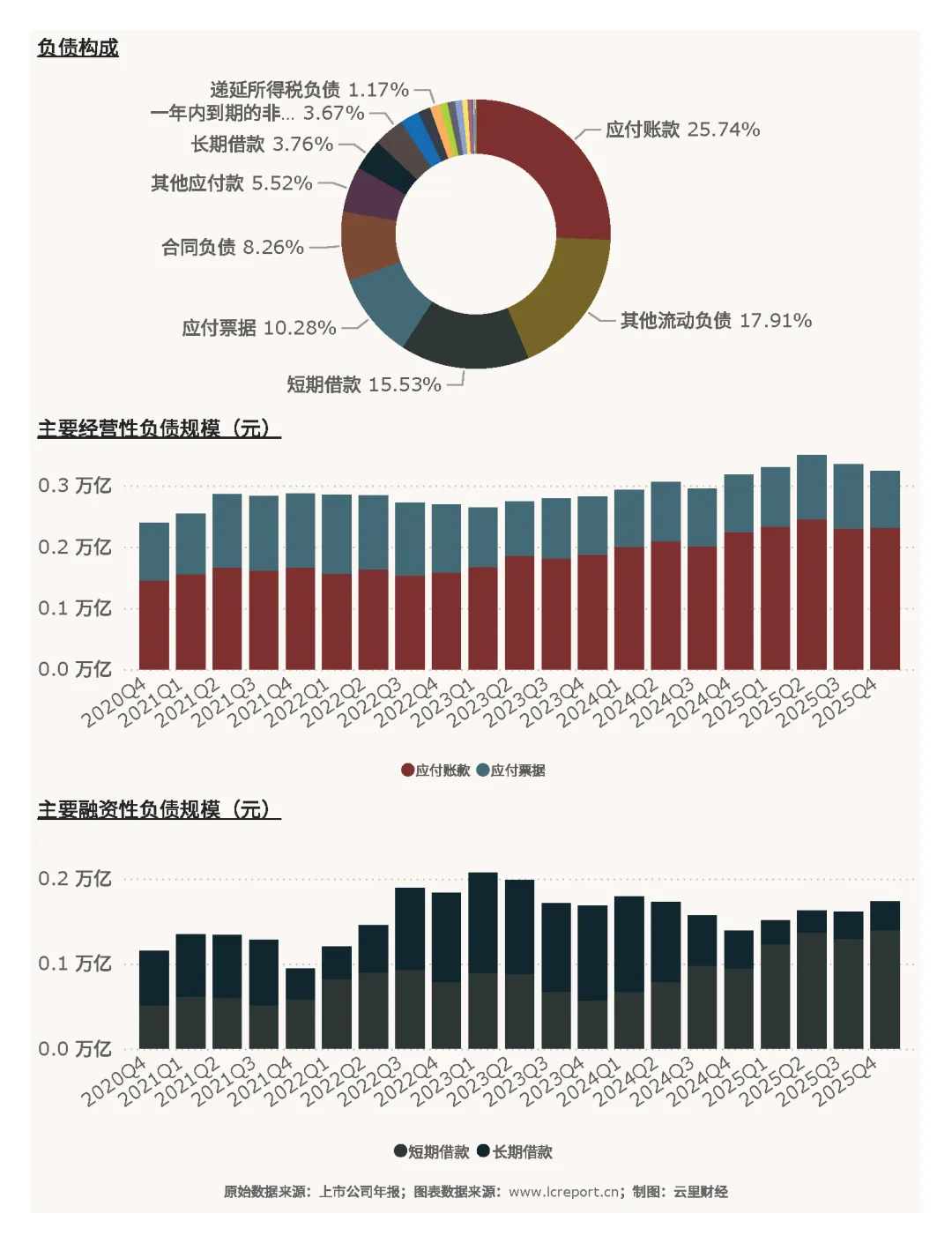

行业负债结构健康,以经营性负债为核心,融资性负债占比合理。负债主要由应付账款、合同负债等经营往来负债构成,是行业规模化采购、渠道结算的正常经营体现,长短期借款等融资负债占比适中,无高杠杆扩张压力,财务结构稳健。

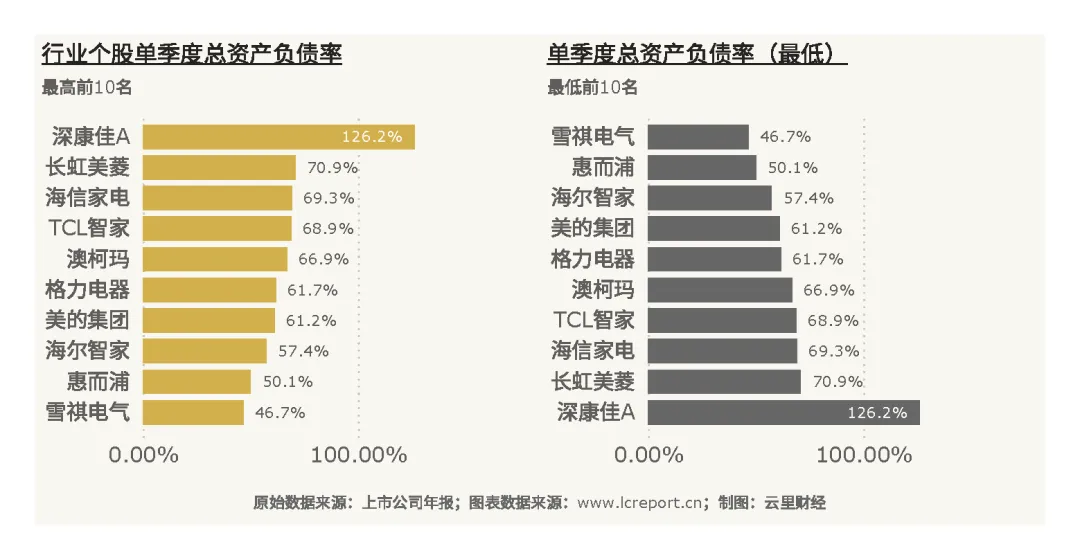

个股负债风险分化极大,尾部企业财务压力突出。深康佳A总资产负债率高达126.22%,资不抵债,财务风险极高;雪祺电气负债率仅46.65%,财务结构稳健安全,无偿债压力,行业个股财务风控能力差距显著。

七、行业整体总结

综合2025年四季度及全年数据来看,2025年白色家电行业整体呈现全年营收稳健增长、四季度景气阶段性承压、主业盈利扎实、现金流稳健、头部高度集中、个股极致分化的运行特征。全年维度,行业依托消费复苏与更新换代需求,营收实现4.06%的正增长,八成企业实现盈利,行业整体经营韧性充足,主营业务贡献九成以上利润,盈利真实性与可持续性较强,现金流充裕、资产负债结构整体稳健,核心基本面无实质性恶化。

阶段性短板同样突出,四季度受终端需求淡季、政策红利退坡、市场竞争加剧、成本波动等因素影响,行业营收、扣非净利润同比大幅下滑,单季净利率大幅走低。同时行业结构性问题显著,市值、估值、盈利、成长性、财务风险均呈现极致分化,美的、格力、海尔等龙头企业占据行业绝大部分营收与利润,业绩稳健、财务安全、壁垒深厚;而深康佳A、澳柯玛等尾部标的亏损严重、负债率偏高、成长乏力,大幅拖累行业整体表现。

估值层面,当前行业整体市净率低于历史均值,处于历史低位区间,板块估值具备充足修复空间。展望后续,随着终端消费需求逐步回暖、行业库存周期出清、龙头企业规模效应持续释放,叠加家电更新政策持续落地,行业四季度的阶段性承压态势有望逐步缓解。中长期来看,白色家电行业存量竞争格局延续,头部集中趋势将进一步强化,具备品牌、技术、渠道优势的龙头企业,以及细分赛道高成长标的,将持续兑现业绩增量,行业结构性行情将持续演绎。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板 | 城轨铁路 | 半导体设备

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。