报告名称:《2026全球及中国药食同源产业发展研究报告》

报告出品:三个皮匠报告

中国人的饮食里,自古就藏着食补基因 —— 春吃芽、夏喝汤、秋润燥、冬进补,可以说,老祖宗 “寓医于食” 的理念,早已融进中国人的日常生活。

如今,沿袭千年的药食理念,彻底跳出砂锅慢炖的传统形态,化身零食、草本饮品、便携代餐,走进便利店与电商货架。以抖音、小红书为主的社交媒体上,药食同源全年发帖88.3万篇,同比大涨71.9%,朋克养生、中式食补刷屏全网。

三个皮匠最新发布的《2026全球及中国药食同源产业发展研究报告》显示,2025年国内药食同源终端市场突破3700亿元,全产业链估值超2万亿元,赛道热度空前。但行业红火之下暗藏反差,86%的消费者购买药食同源产品后,评价内容完全不涉及健康功效,他们讨论的是口味、口感和便利性。

是功效不重要吗?当然不是。只是大众的养生需求、市场的消费逻辑正在悄然迭代 —— 从 “药逻辑” 走向 “食逻辑”。

三股力量,把药食同源推上风口

这个转变是怎么发生的?背后有三股力量在推动。

第一股力量:国家战略。

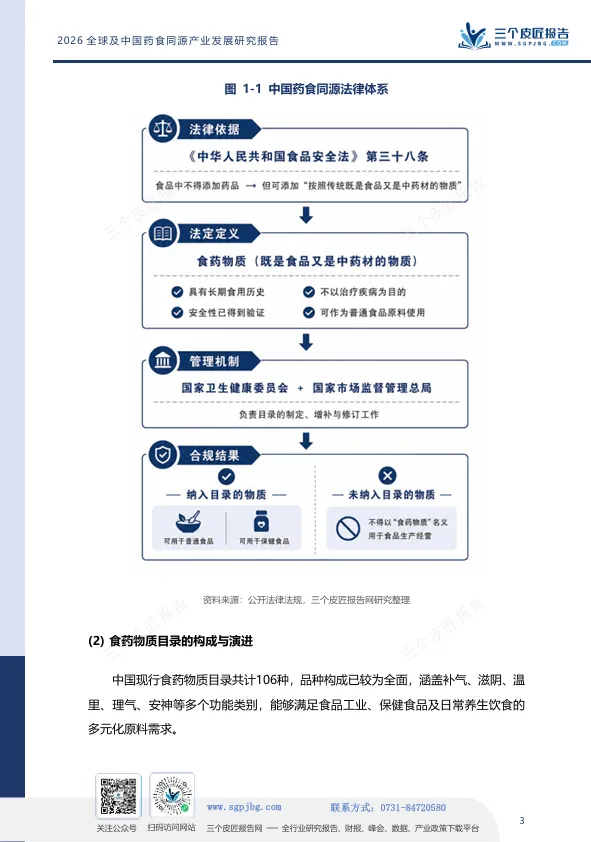

2016年“健康中国2030”规划纲要明确提出,到2030年健康服务业总规模达到16万亿元,并以预防为主。药食同源产品正是“治未病”理念最日常化的载体。此后,食药物质目录持续扩容,从最初的30余种扩展到106种,党参、黄芪、灵芝等传统滋补药材被纳入普通食品原料,打通了高价值药材的“食品化”路径。

第二股力量:人口结构。

中国已进入中度老龄化社会,慢性病患病率达35%-45%,高血压3.1亿人、糖尿病1.25亿人。与急性病不同,慢病管理需要日常化、持续性的干预手段,药食同源产品以食品形态切入,使用门槛低、依从性高,成为银发群体和子女“跨代际消费”的共同选择。

第三股力量:消费意识。

中国居民健康素养水平从2012年的8.8%提升到2025年的33.69%。后疫情时代,年轻人“熬夜养生”“朋克保健”成为常态。同时,国潮消费崛起,62%的年轻人因“文化认同”购买新中式食品,“老祖宗的智慧”在社交平台持续走热。

这三股力量叠加,将药食同源市场推到了前所未有的高度。2025年市场规模突破3700亿元,全产业链估值超过2万亿元,年均复合增长率约14%。

药食天平:

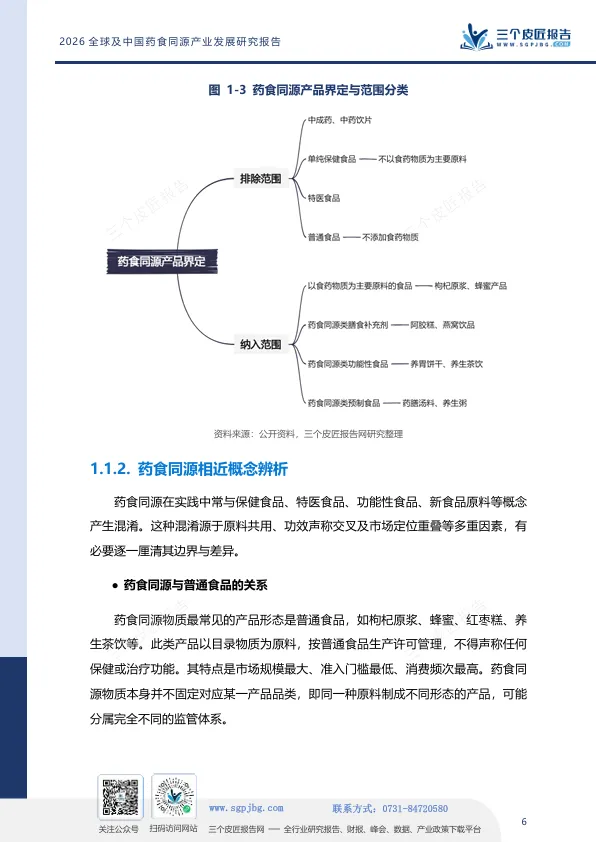

为什么“好吃”比“有效”更重要

报告引用了久谦中台提出的 “药食天平” 模型。左边是药属性——成分、功效、健康概念;右边是食属性——口味、口感、消费场景。

研究发现,药属性能让产品卖出1.4到2.6倍的价格溢价。贴上“枸杞”“人参”“阿胶”的标签,价格就能翻倍。但药属性对复购的拉动很弱。而食属性虽然不太能抬价,却能产生2.1倍的复购驱动力。

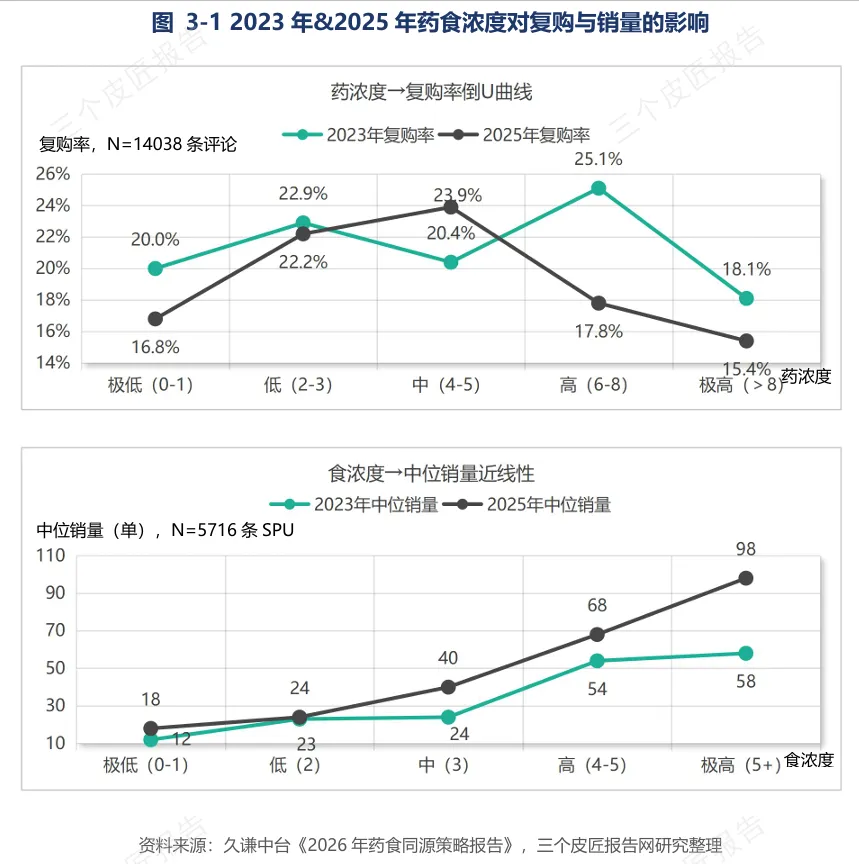

扎心的是:药不是越浓越好。

中等药浓度的产品,复购率峰值能达到23.9%;一旦继续加码,复购率反而掉到15.4%。

太像药了,消费者反而跑了。而食浓度越好吃越好卖,几乎没有上限。

陶大公子手工糕点是一个典型案例。他家的茯苓糕、八珍糕,名字里嵌入了多重组方成分与养胃功效,药浓度拉得很高,但消费者实际感受到的功效只有5%。大家复购的理由就两个字:“好吃”。他们的宣传从不喊“补脾胃”,而是说“手工小吃”“健康早餐”。

总而言之,功效负责第一次下单,口味负责持续复购。

所谓“食逻辑”,就是三个词:好吃、方便、日常场景。

产品不再需要证明自己“能治病”,只需要证明自己“吃着不累、随手能拿、刚好出现在需要的时候”。

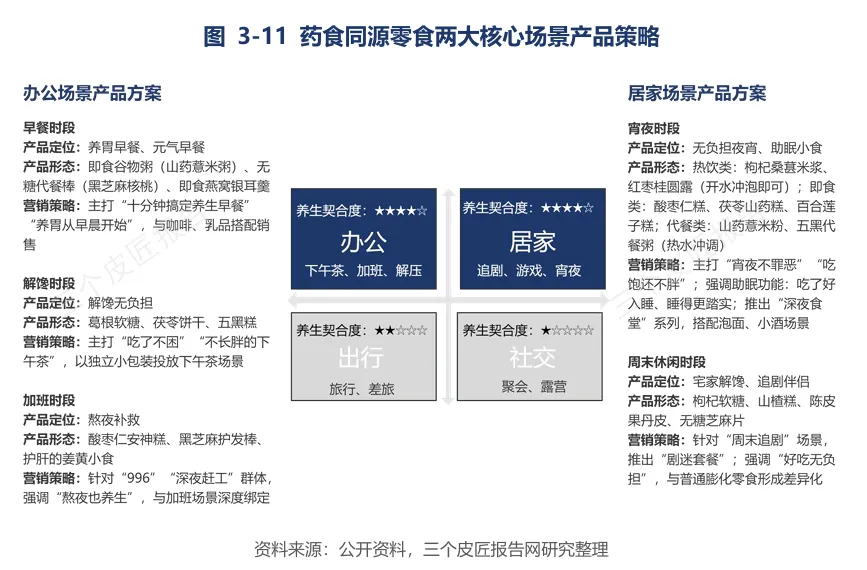

休闲零食:把养生藏在“好吃”里

明白了“好吃驱动复购”,你就知道为什么药食同源增长最快的品类不是保健品,不是中药饮片,而是休闲零食。

普通零食大盘增速只有4.6%,但药食同源零食的增速达到181%。渗透率仅为4.86%,远没到头。

2025年,药食同源零食市场规模已达680亿元,年增速超过45%。即食型产品客单价同比提升40%,复购率达到传统形态的2.3倍。

哪些零食最受欢迎?

中西式糕点对药食同源成分的承接能力最强——茯苓饼、山药曲奇、五黑糕。枸杞软糖、葛根软糖、黑芝麻丸,则把“解馋”和“养生”揉在了一起。

两大核心场景是办公室和家里:早餐时段的养胃谷物粥、加班时段的酸枣仁安神糕、宵夜时段的枸杞桑葚米浆、追剧时的无糖芝麻片。这些场景你每天都在经历——产品不是要你“专门养生”,而是在你本来就饿的时候,给你一个更健康的选择。

饮料冲调:无糖茶铺了十年的路

如果说零食是食逻辑最天然的战场,那饮料就是最需要被改造的战场。

无糖茶用十年时间,完成了消费者口味训练。2011年东方树叶上市时被骂“最难喝的饮料”,十年后它成了农夫山泉首个半年百亿大单品。

药食同源茶饮直接站在了这个肩膀上,预计到2028年将以每年近90%的速度冲到10亿元。

赛道入局节奏:2018年可漾推出红豆薏米水,此后五年只有4家企业布局。2023年元气森林推出自在水系列,一举激活赛道;随后康师傅、露露等跟进;2024年盒马、京东七鲜自营;2025年三得利入场。

但同质化风险也已显现——红豆薏米水是品牌重合度最高的品类,配方、包装高度趋同。新进入者应避开红海,选择助眠、缓解疲劳、清肝明目等细分方向。

零食和饮料是“食逻辑”的前线战场,但真正决定产品方向的是背后的成分偏好和消费人群变化。

成分与人群:

谁在为这个市场买单?

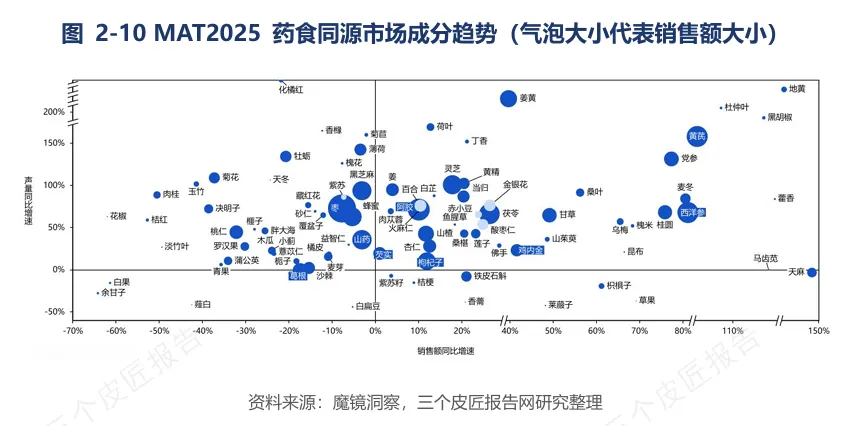

从成分市场看,药食同源原料呈现明显的梯队格局:

| 梯队 | 代表成分 | 行业定位 |

消费动机上,“功能功效”是购买的第一驱动因素——改善睡眠、增强免疫力、缓解疲劳。但这是“购买动机”,不是“复购动机”。成分让你决定“试试看”,口味让你决定“继续买”。

还有一个有意思的变化:关注食疗滋补的男性消费者占比已达56.1%,超过女性;35岁以下人群占比比过去多了4.2个百分点——养生不再是中老年女性的事。

以上说的是食品形态的产品。但药食同源还有一个更传统的基本盘——保健品。

保健品:

药食同源成分的“基本盘”

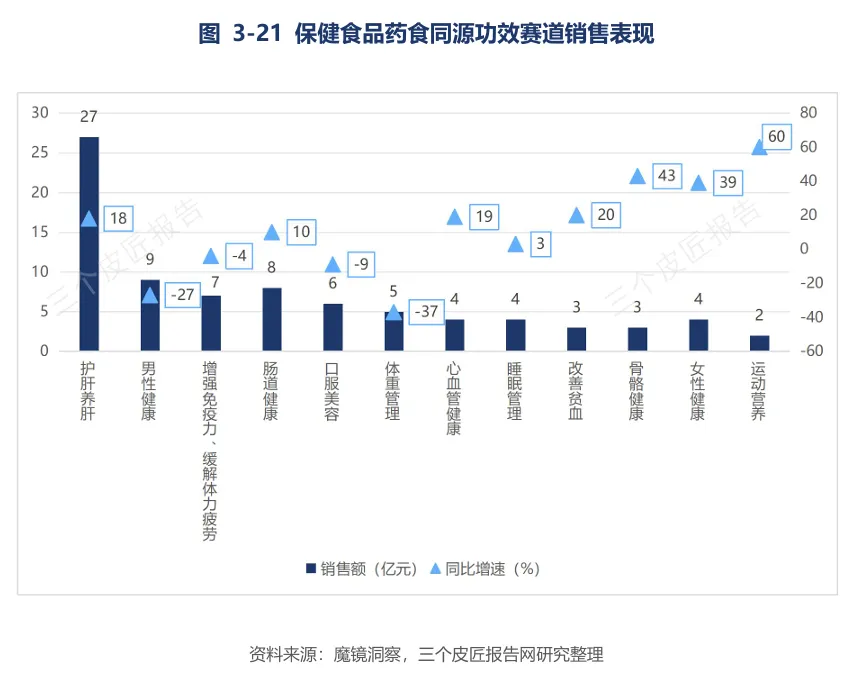

保健食品是药食同源原料应用最成熟的品类。2025年中国保健品市场规模达4150亿元,其中中药材保健品渗透率已超过50%。

养肝护肝、增强免疫力、男性健康是前三大功效赛道。产品形态也在零食化,软糖、口服液等新剂型正在替代传统胶囊片剂。

产业链全景:从田间到货架

药食同源产业链覆盖上游种植、中游加工与品牌、下游渠道与消费。

上游:中国是全球最大原料库

全国中药材种植面积约9000万亩,其中药食同源物质种植面积5700万亩,占比超六成。山药、茯苓、枸杞、桑葚是种植面积最大的品种。但问题在于:产业长期停留在原料出口和初加工阶段,附加值低。

中游:四类玩家同台竞技

| 玩家类型 | 标杆企业 | 核心优势 |

案例一:同仁堂知嘛健康。将草本咖啡、熬夜水与中医体检、睡眠调理结合,形成“餐饮引流+服务盈利”的复合业态。一楼卖枸杞拿铁,二楼做体质检测。

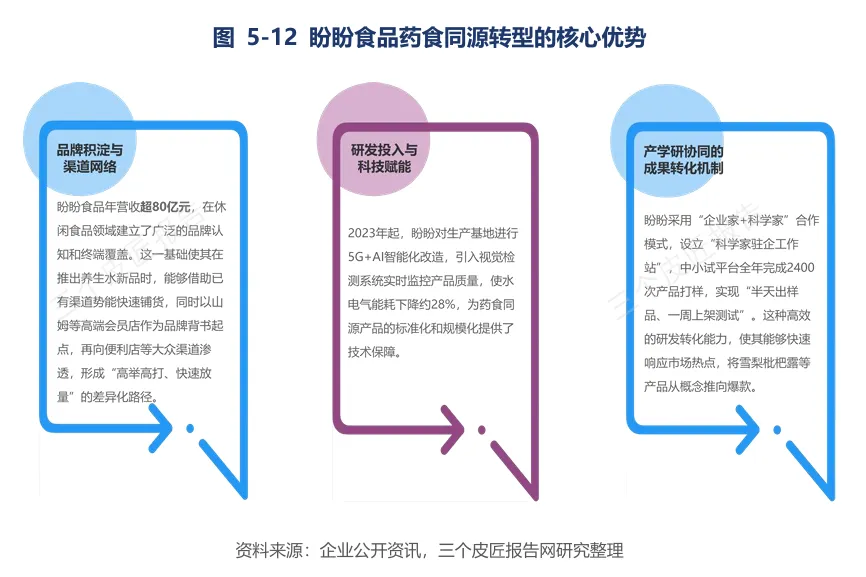

案例二:盼盼食品。2024年切入药食同源市场,雪梨枇杷露、苹果黄芪饮在山姆会员店成为爆款。2025年养生系列销售额接近2.3亿元,成为集团第二增长曲线。

案例三:玩味本草。益尔药业孵化的新消费品牌,将仿生纳米技术应用于药食同源领域,解决“吸收难、口感差”的痛点。西洋参浓浆上市后直播间3分钟破11万元。

这三个案例的共同点:都不是在卖药材,而是在卖一种“更健康的日常”。

下游:渠道正在从药店流向手机

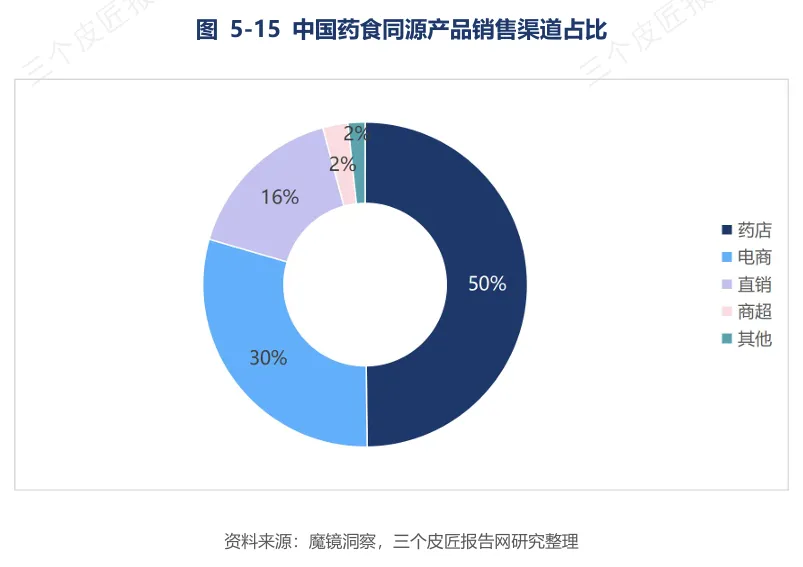

药店渠道仍占据专业渠道主导地位,依托药师背书、线下问诊优势,牢牢稳住中老年刚需客群;但电商渠道凭借场景丰富、品类多元的优势,占比已升至约30%且增长最快。伴随即时零售发展,产品消费场景从家庭养生延伸到办公、差旅、社交等碎片化场景。

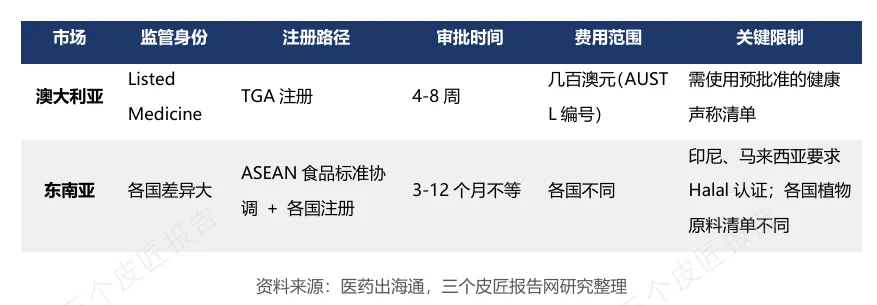

把国内产业链理清楚之后,再把目光投向海外——中式养生正在全球破圈。

出海:中式养生正在全球破圈

出海是行业增量新机会,但在挖掘海外红利前,国内产业仍有三个绕不过的风险亟待化解。先看全球市场机遇。

中国供应全球80%以上的中药材原料,但2025年中药材出口总量25.5万吨(同比+1.9%),出口额12.5亿美元(同比-4.1%),量增价跌,长期困于低价原料外销,深加工成品出海占比极低。

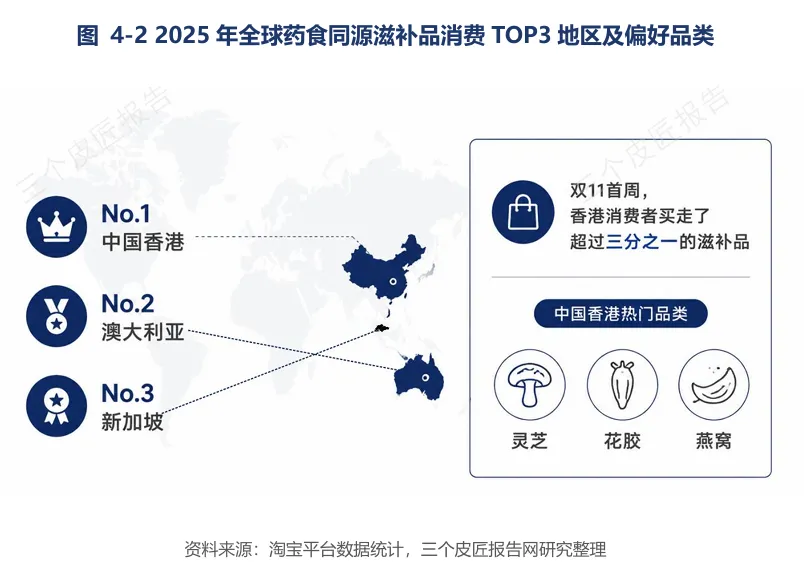

海外TikTok#BecomingChinese话题播放量突破28亿,枸杞、草本茶在亚马逊热销,艾灸盒、刮痧板时常断货;中国香港、澳洲、新加坡是中式滋补TOP消费区,加拿大人参类产品进口增速超20%,越南、马来西亚营养保健食品进口增速分别达79.5%、55.2%。

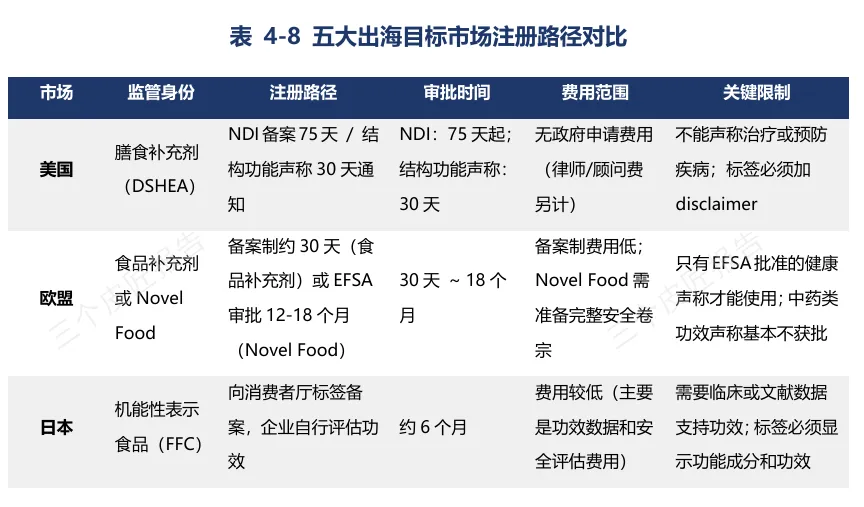

但各国准入法规壁垒悬殊:美国按膳食补充剂监管,部分动植物原料受限;欧盟难以标注健康功效;日本适配功能饮品;印尼、马来西亚产品需过清真认证。

面对繁杂的海外法规,不少国内品牌选择分区域精细化布局:优先布局准入门槛宽松的北美、东南亚市场打磨产品,积累品牌口碑后,再逐步攻坚欧盟、日本等高标准市场。

三个绕不过的风险与对应破局思路

风险一:合规困境。

“滋阴润燥”“益气补中”等传统功效描述,在广告法中常被归为禁用医疗用语。普通食品不得宣称保健功能,蓝帽子保健食品注册周期1~3年、成本高昂,大量品牌卡在法规缝隙,模糊宣传踩红线被罚成为行业常态。

破局方向:品牌拆分产品矩阵,刚需功效款申报蓝帽子走保健品路线,日常零食款弱化功效宣传,主打原料溯源、配方天然,依靠产品口味与场景优势撬动市场。

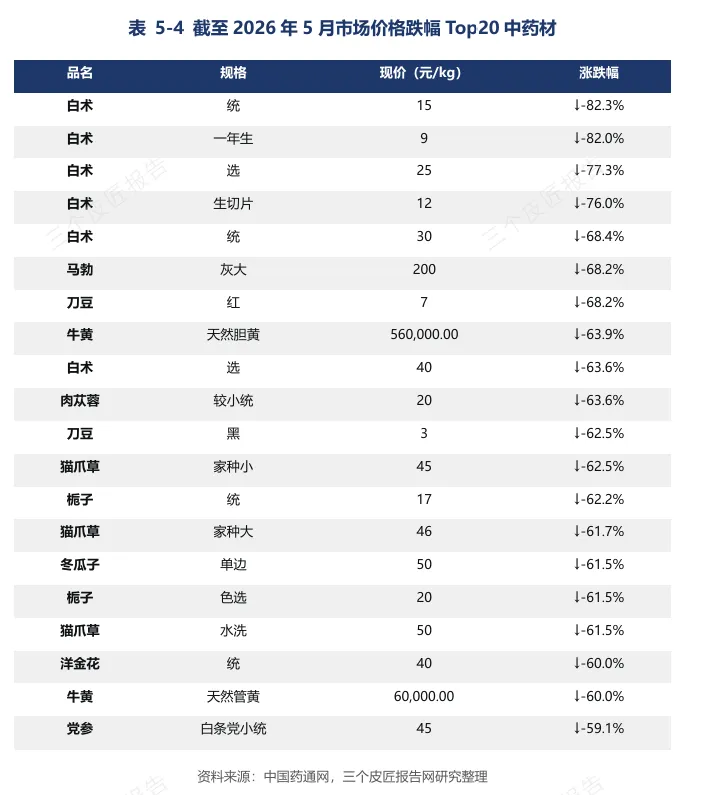

风险二:原料价格剧烈波动

白术从高位跌了75%以上,猫爪草从1100多元跌至45元。前几年高价刺激种植端盲目扩张,消费端需求增长未同步跟上,供应链管控难度陡增。

破局方向:头部品牌向上游绑定道地药材产区,签订长期锁价种植协议;中小品牌采用多原料复配配方,分散单一药材涨价带来的成本冲击。

风险三:同质化竞争

阿胶糕、黑芝麻丸、红豆薏米水产品泛滥,多数配方、包装、定价高度雷同,扎堆热门原料,小众原料开发不足。

破局方向:避开大众红海品类,深挖黄精、玉竹等小众食药物质,结合熬夜、久坐等细分痛点开发定制化产品,打造差异化竞争力。

写在最后

坐拥3700亿规模的药食赛道,正在回归国人食补本源。从四季食补的古老习俗,到随手可得的养生小食,行业彻底告别重药轻食的旧思路。

对品牌方而言,产品开发的正确顺序应当是:先想用户在什么场景下需要它,再决定做成什么形态,然后选什么成分,最后定价。不是反过来 —— 我有什么原料,就做什么产品。

药味越重,死得越快。

唯有跳出药材思维,把养生做成好吃便捷的日常消费品,千年 “寓医于食” 的智慧,才能真正发出新芽。

报告节选

三个皮匠报告自研库

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年

报告下载

全文查阅