温馨提醒:数据中心4件套(服务器、存储、网络、SSD全解系列)姊妹篇已全部发布,请通过“架构师技术全店资料打包汇总(全)(已持续更新至48本)”凭借购买记录在免费留言获取(PDF阅读版本)。

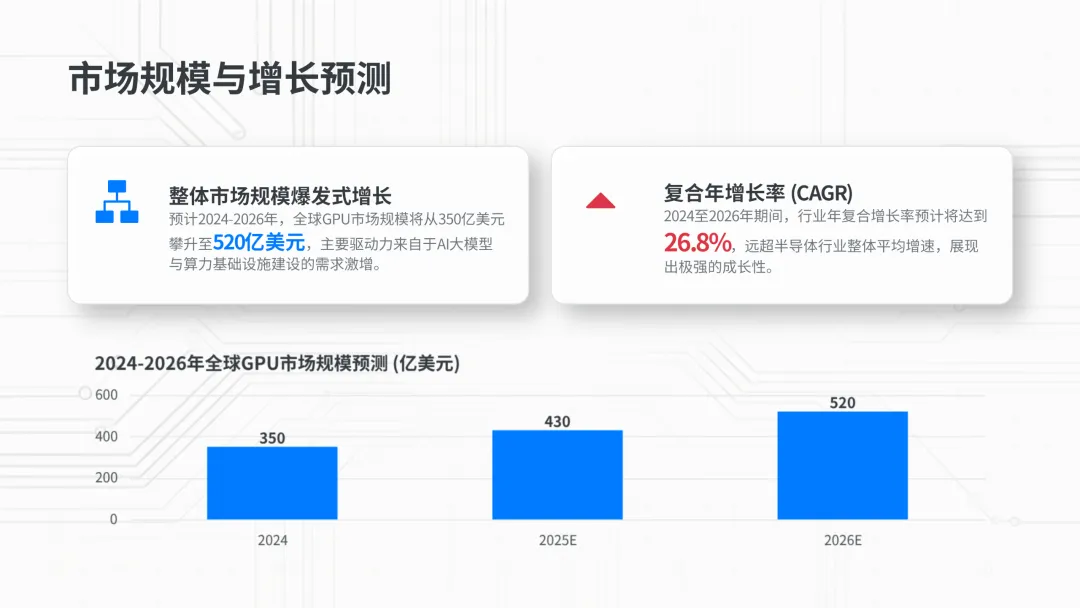

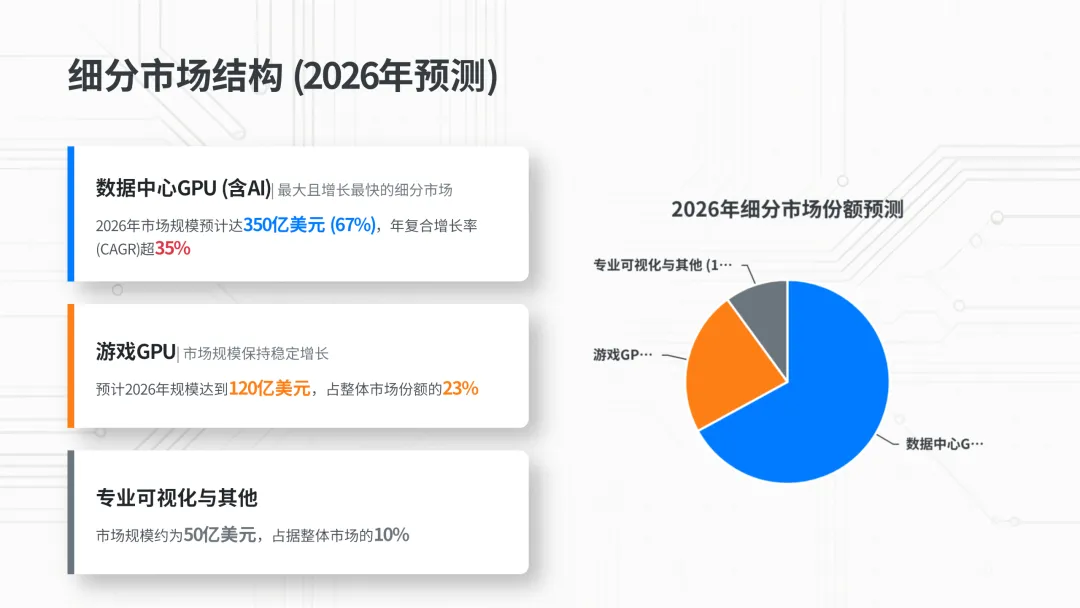

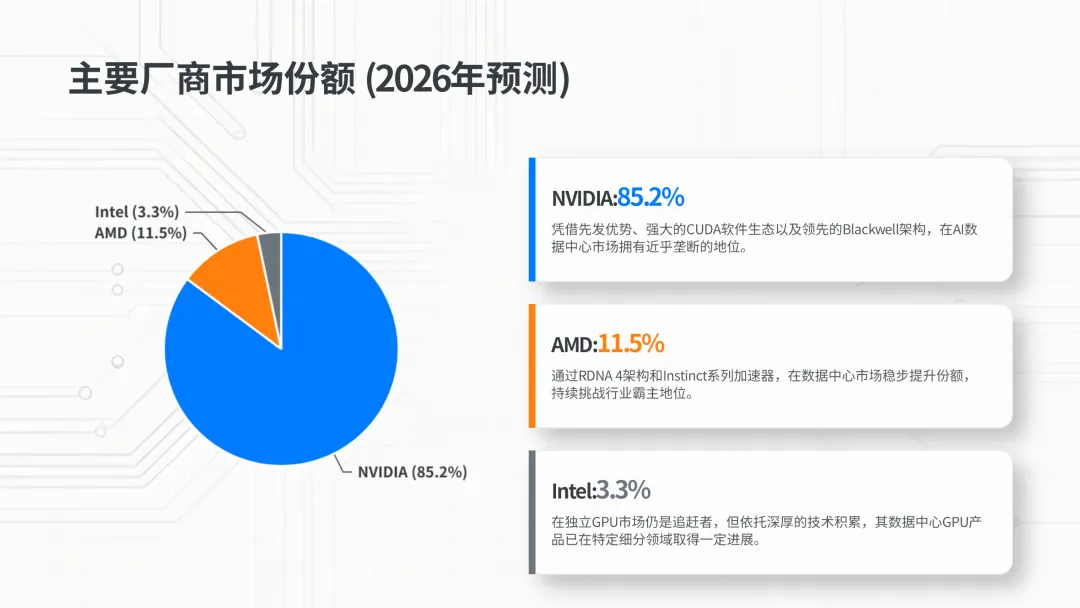

2026 年GPU迎来爆发拐点 ——AI 加速卡国产化率直接冲破 60%,英伟达份额被压缩到 8% 左右,市场格局从 “一超独大” 变成 “一超多强”,华为昇腾、壁仞、摩尔线程、海光、沐曦这群玩家,各自手握绝活,瓜分万亿蛋糕。

壁仞 BR100、摩尔线程 MTT S5000、沐曦 C600 清一色用上 7nm 先进制程,和国际主流站在同一起跑线;Chiplet 芯粒技术玩得炉火纯青,壁仞 BR100 靠 2.5D 封装堆出 PetaFLOPS 级算力,FP32 性能直接碾压英伟达 A100;FP8 算力更是集体突破 1000 TFLOPS,HBM3e 高带宽显存拉满,不管是千亿参数大模型训练,还是高性能计算,硬实力一点不虚。

各家厂商更是各显神通,卷出差异化新高度。

华为昇腾凭全栈能力,稳稳占据 44% 的市场份额,妥妥的行业 “一哥”;

海光走 “CPU+DCU” 双芯路线,像老黄牛一样稳,金融、医疗等 20 多个行业通吃,持续盈利没悬念;

摩尔线程最接地气,一边做数据中心高端卡,一边搞 MTTS80 游戏显卡,成了唯一 C端B端双线盈利的玩家,万卡级智算集群说交付就交付;

壁仞专攻高端性能,主打一个 “技术天花板”;

沐曦聚焦训推一体,供应链 100% 国产闭环,专攻政企、科研院所;

景嘉微从军工圈跨界,靠高可靠性站稳信创、工业控制市场,个个都有自己的 “王牌赛道”。

当然,光有硬实力不够,软件生态才是长久之计。国产厂商没硬刚,而是走 “兼容 + 自研” 双路线:摩尔线程 MUSA 架构靠 MUSIFY 工具,让 CUDA 代码一键迁移,20 万 + 开发者在线,原生适配主流 AI 框架;沐曦 MXMACA 实现 95% 以上 CUDA API 兼容,生态快速补齐。虽然和CUDA 还有 5-10 年差距,但追赶速度肉眼可见,生态这道坎,早晚能跨过去。

国产GPU 在高端万亿参数模型训练,性能还和国际顶尖有几代差距;先进制程、高端封装还依赖外部,供应链风险没完全消除;但这些困难,从来挡不住国产 GPU 的前进脚步。

往期回顾

DeepSeek V4推理成本全景分析:H100 vs 昇腾950PR/910C 8 家国产AI芯片,完成DeepSeek V4适配 DeepSeek V4 倒逼OpenAI等全球厂商陷入“价格内卷” 戏谈DeepSeek V4:开源扔王炸,闭源三巨头都慌了

温馨提示:

扫描二维码关注公众号,点击阅读原文链接获取“架构师技术全店资料打包汇总(全)”电子书资料详情。