我们来聊聊博通 Broadcom。

首先,AVGO 在财报公布前的短短一周内狂飙了 20%。当时由于谷歌和 Meta 等主要云巨头客户扩大了定制芯片协议,市场乐观情绪极度高涨,这直接释放了定制 AI 加速器和网络芯片需求爆棚的信号。

随后出来的财报数据在营收和利润上都轻松超出了预期,但在财报电话会议上,CEO Hock Tan 并没有上调全年的 AI 芯片营收目标。相反,博通只是维持了此前定下的全年 100 亿美元 AI 销售额预测,这可以说是完全符合预期,但没有带来额外的惊喜。

其次,博通预计第三季度的 AI 芯片销售额将达到 16 亿美元。虽然这代表着极其恐怖的同比高增长,但仍然略低于华尔街分析师更激进的预期(他们此前预期接近 17.2 亿美元)。所以综合来看,博通维持了全年指引,但第三季度的业绩略显平淡。

盘后大跌 15% 纯粹是市场的直接过度反应,以及一轮加速的获利盘出逃。毕竟在财报公布前那一波 20% 的急涨中,市场已经把极其疯狂的增长预期给提前定价进去了,此时“符合预期”在贪婪的资金眼里就等同于“令人失望”。但如果我们退一步看,就会意识到博通其实交出了一份堪称惊艳的全年成绩单,而且未来的前景极其光明。更何况 Hock Tan 一向以“少承诺、多兑现”的沉稳风格著称,这是他标志性的管理标签。

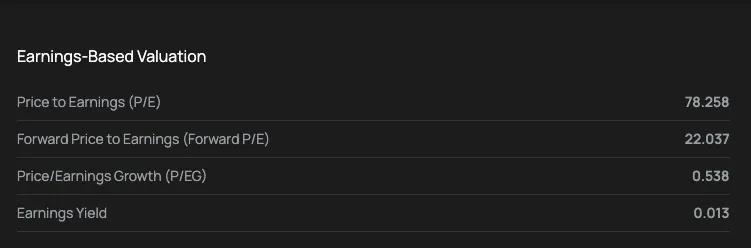

从远期市盈率 Forward PE 和 PEG 指标来看,AVGO 依然属于这个行业中估值偏便宜的标的。目前它的 PEG 只有 0.53,远期 PE 只有 22 倍。这是一只非常值得长期持有的优秀公司,在目前 400 美元附近这个位置进行长线定投是不是一个坏选择。

同时,AVGO 也是 MRVL 的直接竞争对手。两家公司主要的交锋点,在于争夺那些来自超大规模云厂商 Hyperscalers 的高价值订单,即为他们定制芯片并提供数据中心网络硬件。不过 Marvell 的体量要小得多,目前的市值只有 2685 亿美元,而 AVGO 的市值高达 2 万亿美元。

这个格局非常像我去年聊到 AMD 和 NVDA 时的逻辑:当时我说 AMD “更好”,是因为它的市值基数小、未来的想象空间和增长弹性要大得多。事实证明,自那以后 AMD 暴涨了 4 倍,而 NVDA 基本在横盘。MRVL 目前的远期 PE 确实高达 76 倍,估值偏贵,但它被赋予了超高增速的定价;而 AVGO 则是被赋予了稳健增长的定价。

最后总结一下:

AVGO = 目前定价合理,预期稳健增长,现在的价格作为 DCA 补仓位并不差(不过跟我们之前的入场成本要低得多,大概在 300 美元左右,大概是二月份时分享的小作文)。 MRVL = 估值较贵,高 Beta 属性,波动更大,但向上的成长空间也更广阔,市场给它的是超高增速的定价。黄仁勋之前甚至公开表示,他相信 MRVL 未来是一家市值能破万亿美元的公司,这意味着如果逻辑兑现,它从现在的位置还有潜在 4 倍的翻倍空间。

还有更多内容,可以点击下面“阅读原文”查看。