概要

要点综述

我们对海外 10 家矿企锌矿产量进行汇总,2026 年一季度锌精矿产量 106.97 万吨,环比 -7.45 %,同比 -3 %。2026 年一季度样本矿企中仅 Boliden(并购增量)、BHP(品位提升)、Grupo Mexico(矿区释放)小幅增产。其余矿山因枯竭关停、矿山地质灾害/事故、矿石品位下行、矿山开采结构转向铜/贵金属、原料供给受限、天气扰动等因素影响,产量受到不同程度干扰。导致整体产量环比、同比均出现下滑。

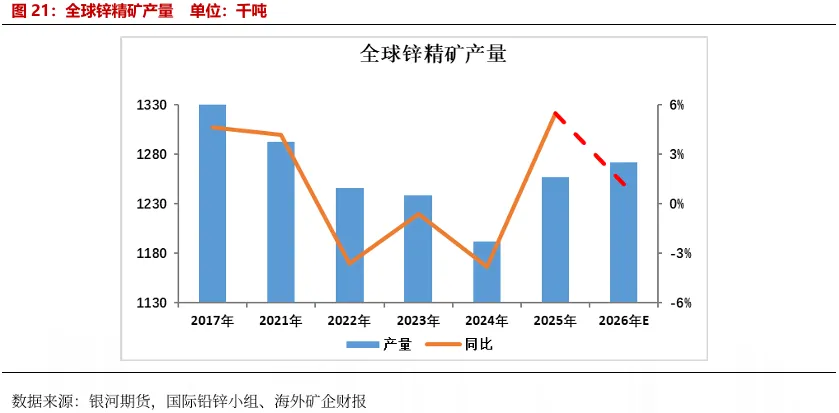

根据对国内外数据进行整理,预计 2026 年全球锌精矿产量同比增量在 21.27 万吨左右。其中海外产量增加 13.27 万吨,国内产量增加 8 万吨。考虑到年中矿山可能因为品位下滑、自然灾害、突发检修等因素影响,产量或有减少,故主动下调产量预期。预计 2026 年全球锌精矿产量同比增量或在 15 万吨左右。

市场影响

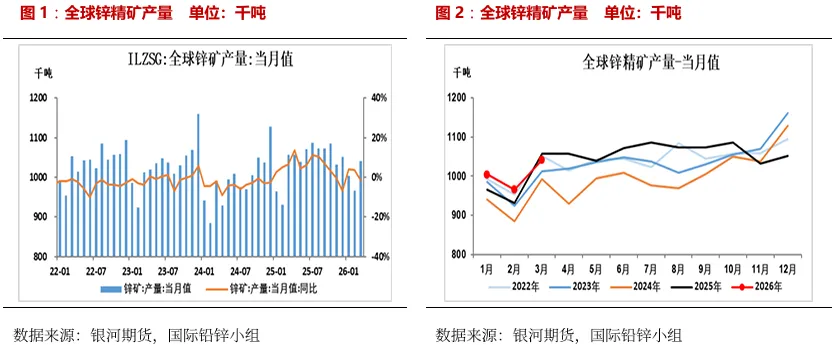

预计 2026 年全球锌精矿产量同比 +1.19 % 至 1272 万吨,产量虽有增加,但增幅较 2025 年(5.47% 增幅)明显下滑。一方面 2026 年新投矿山体量较 2025 年减少;另一方面部分矿山虽有提产、复产等带来一定增量,但部分矿山因矿山枯竭、采序调整、安全事故、运输受阻等因素带来减量,抵消了部分增量。

需要关注:国内赫章猪拱塘铅锌矿选矿厂7月将试生产,考虑当前矿山盈利空间较大,一定程度上或加快新矿山投产节奏。后续仍需关注该矿投产及产出情况。

风险提示

1-5 月海外矿山受地缘政治、交通运输、电力短缺等诸多因素影响,生产干扰频发。锌精矿加工费持续下调,且锌价重心较年初明显抬升。考虑到海内外矿山盈利空间较大,不排除刺激新建矿山加快投产以及部分矿山提升开工率加大产出。

海外矿山产量

一、海外矿山产量

2026 年 1-3 月,全球锌精矿产量为 301.13 万吨,同比增加 5.85 万吨或 1.98 %;其中海外锌精矿产量为 208.63 万吨,同比 +2.13 % 或 4.35 万吨;中国锌精矿产量 92.5 万吨,同比 +1.65 % 或 1.5 万吨。

2026 年 1-3 月海外锌精矿主要增量在葡萄牙、刚果(金)、俄罗斯、巴西、以及南非。

葡萄牙 1-3月 锌精矿产量 5.13 万吨,同比 +85.09 % 或 2.36 万吨。增量主要来自 Neves-Corvo 及 Aljustrel 矿山。其中 Neves-Corvo 的扩建项目 2024 年末全面竣工,选矿处理能力大幅提升,2026 一季度进入稳定爬坡生产期,磨矿产能完全释放,浮选、破碎、过滤全设备完成技改升级,磨矿处理量同比大幅抬升。Aljustrel 此前关停,2025 年下半年完成矿山复产改造,2025 年末试生产、2026 一季度正式商业化爬坡出矿,是葡萄牙新增锌精矿增量的重要增量源之一。

刚果(金)1-3 月锌精矿产量 6.7 万吨,同比 +51.39 % 或 2.27 万吨。增量主要源自艾芬豪矿业旗下的 Kipushi 矿山项目持续释放增量。Kipushi 2026 年一季度锌精矿产量达到创纪录的 6.5 万吨,环比增长 6.0 %,选矿厂的回收率首次平均超过 90 %,该选矿厂将 2026 年的产量指导目标定为 24-29 万吨锌精矿。

俄罗斯 1-3 月锌精矿产量 10.5 万吨,同比 +15.38 % 或 1.4 万吨。增量主要来自 Ozernoye 矿山,2026 年该矿山产量持续释放。

巴西 1-3 月锌精矿产量 4.64 万吨,同比 +25.86 %或 0.95 万吨。增量主要来自 Nexa 旗下 Aripuanã、Vazante 两座矿山。其中 Aripuana因入选原矿品位大幅抬升、选矿厂持续爬坡达产、尾矿过滤设备改造推进;Vazante 因原矿锌品位上行、井下深部扩建一季度持续投入带来明显增量。

南非 1-3 月锌精矿产量 5.22 万吨,同比 +18.62 %或 0.82 万吨。一季度 BMM 矿山因品位下滑、采掘调整等因素影响,虽有减量。但 Gamsberg 二期扩产投产,带来了明显的增量,完全弥补了 BMM 的减量,并带来该地区主要增量。

2026 年 1-3 月海外锌精矿主要减量在瑞典、美国、爱尔兰、沙特阿拉伯及伊朗。

瑞典 1-3 月锌精矿产量 4.68 万吨,同比 -20.3 %或 1.19 万吨。一季度 Boliden 旗下三大主力矿山集体减产导致该地区锌精矿减量明显。其中 Garpenberg 因事故造成产量减少;Boliden Area 因极端天气影响产量减少;Zinkgruvan 因采区配矿调整导致锌精矿产量下滑。

美国 1-3 月锌精矿产量 15.42 万吨,同比 -6.94 %或 1.15 万吨。Red Dog 的 Qanaiyaq 矿区临近资源枯竭,2026 年内计划闭坑,一季度优先开采外围低锌矿段,入选锌品位持续走低。

爱尔兰 1-3 月锌精矿产量 1.74 万吨,同比 -19.21 %或 0.41 万吨。Tara 是爱尔兰的高成本深部锌矿,一季度受欧洲天然气、电力高位推升开采成本,导致企业主动减产。

沙特阿拉伯 1-3月 锌精矿产量 0.38 万吨,同比 -50.98 %或 0.4 万吨。一季度沙特阿拉伯对多金属矿山开采优先级调整。优先开采金、铜等高价值矿体,锌作为副产有所收缩。

伊朗 1-3 月锌精矿产量 6.13 万吨,同比 -5.77 %或 0.38 万吨。一季度受地缘政治因素影响:阿巴斯港锌精外贸发运受阻,矿山外销订单缩减,矿企主动下调开采负荷;矿山关键选矿备件、化工药剂进口受阻,设备故障率抬升,非计划停机增多,Mehdiabad 等主力大矿产能利用率下滑。

我们对海外 10 家矿企锌矿产量进行汇总,2026 年一季度锌精矿产量 106.97 万吨,环比 -7.45 %,同比 -3 %。2026 年一季度样本矿企中仅 Boliden(并购增量)、BHP(品位提升)、Grupo México(矿区释放)小幅增产。其余矿山因枯竭关停、矿山地质灾害/事故、矿石品位下行、矿山开采结构转向铜/贵金属、原料供给受限、天气扰动等因素影响,产量受到不同程度干扰。导致整体产量环比、同比均出现下滑。

二、海外主要矿企产量

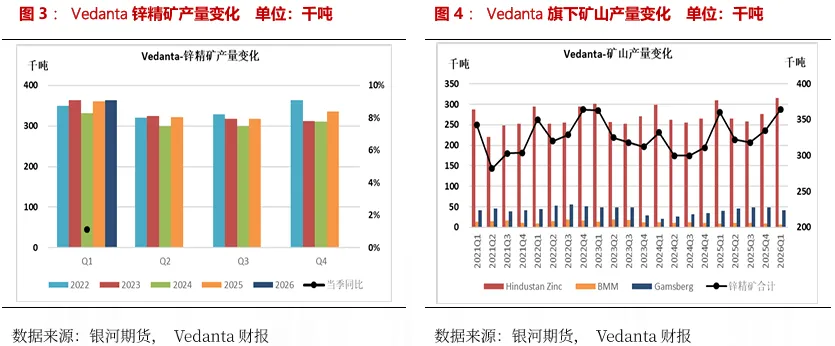

1、Vedanta 公司

Vedanta 2026Q1 锌精矿产量 36.4 万吨,环比 +8.66 %,同比 +1.11 %。

具体看,位于印度的 Hindustan Zinc 2026Q1 产量 31.5 万吨,环比 +14.13 %,同比 +1.61 %。该矿产量显著提升主因原矿开采量提升、入选矿石品位改善。

位于南非的 Gamsberg 2026Q1 产量 4.2 万吨,环比 -14.29 %,同比 +5 %。该矿产量环比有所下降,主因配矿调整,阶段性转入低品位矿段。产量同比增加因原矿处理量抬升、局部高品位矿开采。Gamsberg 二期逐步投产,预计选矿年产能由 25 万吨提升至 47 万吨。

位于南非的 BMM 2026Q1 产量 0.7 万吨,环比 -30 %,同比 -30 %。该矿产量下滑主因矿山采掘进入低品位矿段,矿石品位下降。BMM后续持续实施选矿瓶颈改造、井下开拓优化,目标把原矿处理量由 170 万吨/年提升至 200 万吨/年,逐步扭转品位下滑带来的减产压力。

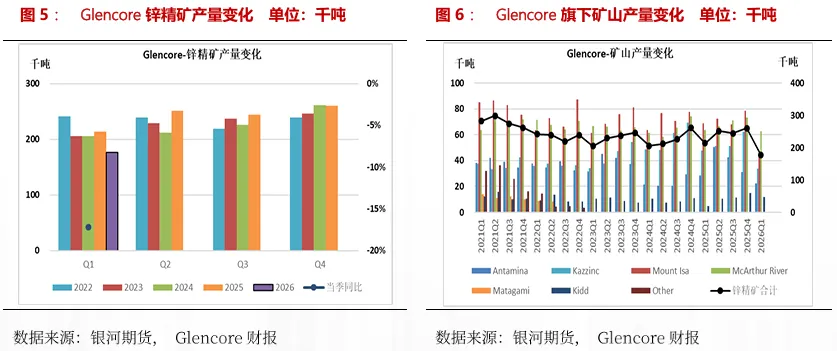

2、Glencore 公司

2026Q1 Glencore 锌精矿产量 17.69 万吨,环比 -32 %,同比 -17.18 %。2026 全年产量指引 70-74 万吨。

具体看,位于秘鲁的 Antamina 2026Q1 产量 2.22 万吨,环比 -28.8 %,同比 -22.1 %。Antamina 矿山开采配矿调整,优先开采高铜低锌矿体,锌入选品位下降,导致锌矿出现明显减量。

位于哈萨克斯坦的 Kazzinc 2026Q1 产量 3.39 万吨,环比 -45.5 %,同比 -28.9 %。一季度因可用于配矿的高品质第三方精矿货源紧缺,限制冶炼厂加工自有锌原料的产能,锌产出下降。

位于澳大利亚的 Lady Loretta 矿山 2025 年末寿终关停,直接造成该地区产量大幅缩水。

位于澳大利亚的 Mount Isa 2026Q1 Mount Isa 产量 4.6 万吨,环比 -41.6 %,同比 -33.3 %。Mount Isa 铜矿 2025 年 7 月已停止采矿,铜冶炼全部外购原料,连带伴锌减少。

位于澳大利亚的 McArthur River 2026Q1 产量 6.29 万吨,环比 -14 %,同比 -1.3 %。

位于加拿大的 Kidd 2026Q1 Kidd 产量 1.19 万吨,环比 -19.6 %,同比 +153.2 %。该矿一季度入选原矿处理量提升、矿石品位上行、选矿回收率同步改善,带动产量同比有所提升。

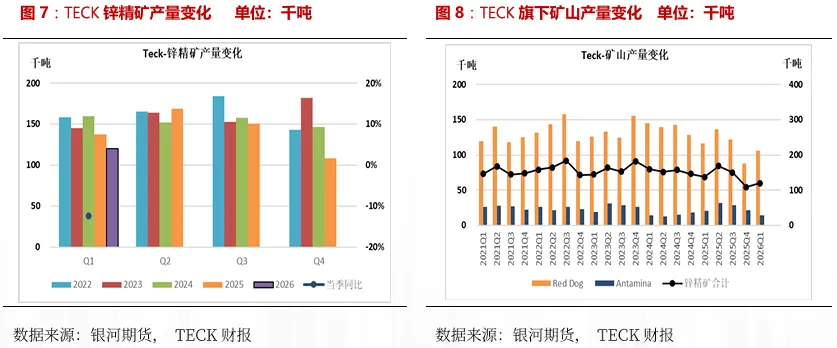

3、TECK 公司

2026Q1 TECK 锌精矿产量 12.03 万吨,环比 +10.8 %,同比 -12.38 %。2026 全年产量指引 41-46 万吨,2027 年产量指引 36.5-41.5 万吨,2028 年产量指引 27.5-32.5 万吨。

具体看,位于美国的 Red Dog 2026Q1 产量 10.62 万吨,环比 +21.6 %,同比 -9.1 %。该矿产量下滑符合矿山年度开采规划。核心原因是入选原矿品位持续下行;矿区过量降雨造成采坑地质条件变差,短期采掘排布被迫调整,进一步压低锌产出。Qanaiyaq 主力采坑 2026 年资源枯竭,本季度转入外围低锌矿体开采,天然品位下滑;Aqqaluk 采坑受汛期强降雨影响,断层滑移,只能开采低品位矿段,原矿锌含量同比回落;选矿回收率随矿体变化小幅走低,同等磨矿量下精矿产出减少。2026 全年产量指引 37.5-41.5 万吨,2027 年产量指引 33-37 万吨,2028 年产量指引 23-27 万吨。

位于秘鲁的 Antamina 2026Q1 产量 1.41 万吨,环比 -33.9 %,同比 -31.3 %。该矿山本年度采矿规划优先开采高铜、低锌单一矿体,铜锌混合矿入磨占比由去年 62 %降至 41 %,入选锌品位大幅下滑,同步叠加锌选矿回收率走低,伴生锌精矿产量明显收缩。2026 全年产量指引 3.5-4.5 万吨,2027 年产量指引 3.5-4.5 万吨,2028 年产量指引 4.5-5.5 万吨。

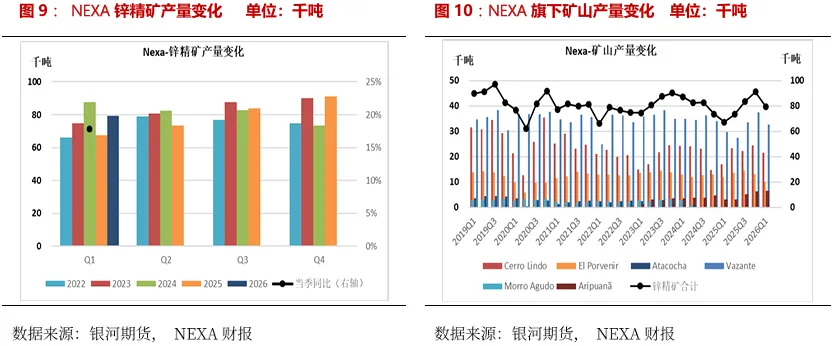

4、NEXA 公司

2026Q1 NEXA 锌精矿产量 7.94 万吨,环比 -12.94 %,同比 +17.8 %。

具体看,位于秘鲁的 Cerro Lindo 2026Q1 产量 2.16 万吨,环比 -12.2 %,同比 +27.06 %。该矿山一季度遭遇超常年历史水平强降雨天气,井下与露天采矿作业临时受限,原矿入磨量环比下降,锌产出环比回落。但本季度入选锌品位由去年同期 1.31 %提升至 1.78 %(提升 0.46 %),品位大幅上涨完全抵消原矿处理量下滑影响,带动锌精同比增产。

位于秘鲁的 El Porvenir 2026Q1 产量 1 万吨,环比 -24.24 %,同比 -15.97 %。该矿 1 月中旬至 2 月中旬主生产竖井提升系统故障停产,矿石无法输送至选矿厂,原矿处理量大幅收缩;本季度锌品位小幅抬升,但无法弥补选矿进料缺口,锌产量同比、环比同步下滑。该矿在停产期间提前完成年度计划大修,后续全年无需集中停机检修,预计二季度产能全面修复。

位于秘鲁的 Atacocha 2026Q1 产量 0.22 万吨,环比 -35.29 %,同比 -12 %。该矿 1 月末至 2 月底受当地社区非法封路影响,露天矿山停产约 1 个月,原矿处理量大幅下滑;锌入选品位基本持平,无品位增量对冲停工减量,锌精产出大幅回落。随后封锁纠纷已协商解决,矿山 4 月起恢复正常满产。

位于巴西的 Vazante 2026Q1 产量 3.26 万吨,环比 -13.07 %,同比 +9.4 %。该矿产量环比下滑主因:遵循年度采矿规划,从去年四季度 9.65 %超高品位矿段切换至常规矿体,锌品位环比回落 0.77 %,叠加入磨量小幅下降,产量环比下滑。同比增加主因:本季度深部开拓项目落地,高锌矿体开采占比提升,锌入选品位由去年 8.29 %升至 8.88 %,原矿处理量小幅抬升,支撑同比增产。去年同期受井下地质灾害扰动基数偏低,故今年同比增幅明显。

位于秘鲁的 Aripuanã 2026Q1 产量 1.3万 吨,环比 +4 %,同比 +109.68 %。该矿产量同比大幅增加主因:锌入选品位由 2.70 %大幅抬升至 4.43 %;原矿处理量同比提升 35.6 %;浮选回收率由 70 %提升至 72 %,资源利用率优化;前期勘探新增高锌资源,优先安排富矿采掘。

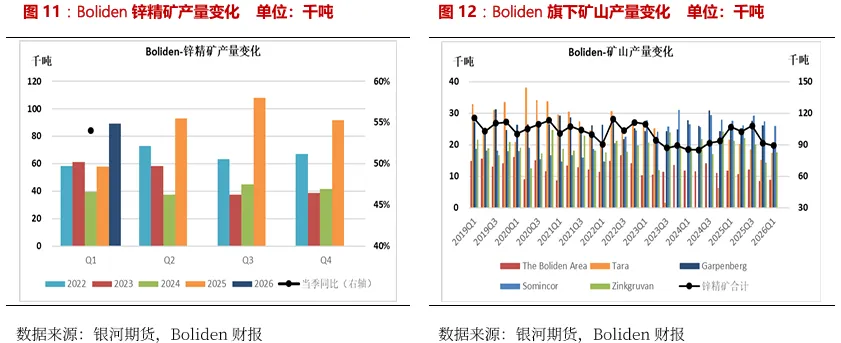

5、Boliden 公司

2026Q1 Boliden 产量 8.92 万吨,环比 -2.85 %,同比 +54.03 %(Boliden 从 Lundin Mining 收购了 Neves-Corvo 和 Zinkgruvan 矿山,这两座矿山于 2025 年 4 月 16日 并入 Boliden)。同比产量增加主因 Somincor 和 Zinkgruvan 的新增产能以及 Tara 的重启。产量环比小幅回落主因 Garpenberg 3 月井下因地震停产。

具体看,位于瑞典的 The Boliden Area 2026Q1 产量 0.89 万吨,环比 +4.42 %,同比 -24.21 %。该矿产量同比减少主因:年度采掘规划调整,优先开采铜金银伴生矿体,锌配矿占比下降。环比小幅增加主因:冬春冻库难题缓解,堆矿顺畅,选矿利用率提升。

位于芬兰的 Tara 2026Q1 产量 1.74 万吨,环比 +13.9 %,同比 -19.21 %。该矿产量同比减少主因:井下地质条件变差,围岩稳定性不佳,采掘工作面受限,原矿处理收缩;环比增加原因:一季度逐步修复此前巷道难题,入选锌品位自 4.9 %升至 5.1 %,磨矿量上行。

位于瑞典的 Garpenberg 2026Q1 产量 1.93 万吨,环比 -26.2 %,同比 -21.55 %。该矿 3 月 14 日矿区出现异常强地震、岩体垮塌,Lappberget 主矿体井下 550–1250 米区间采矿设施、巷道受损停产;选矿、提升系统虽未损毁,但井下采掘大面积暂停,一季度原矿处理量大幅下滑、锌产出同步减少;入选锌品位由去年 2.9 % 降至 2.7 %进一步拖累产量。

位于葡萄牙的 Somincor 2026Q1 产量 2.6 万吨,环比 -5.4 %,同比 -6.13 %。该矿一季度暴雨频发,选矿厂被迫停产一周,原矿入磨量下降;入选锌品位小幅回落(7.0 %→6.8 %)。

位于瑞典的 Zinkgruvan 2026Q1 产量 1.76 万吨,环比 +22.6 %,同比 -17.29 %。该矿环比增产主因:本季度入选锌品位由 5.6 %抬升至 5.9 %,选矿处理量提升;同比下滑主因:去年同期高品位矿集中开采,本年度采矿计划切换至常规中品位矿体,原矿平均锌品位回落。

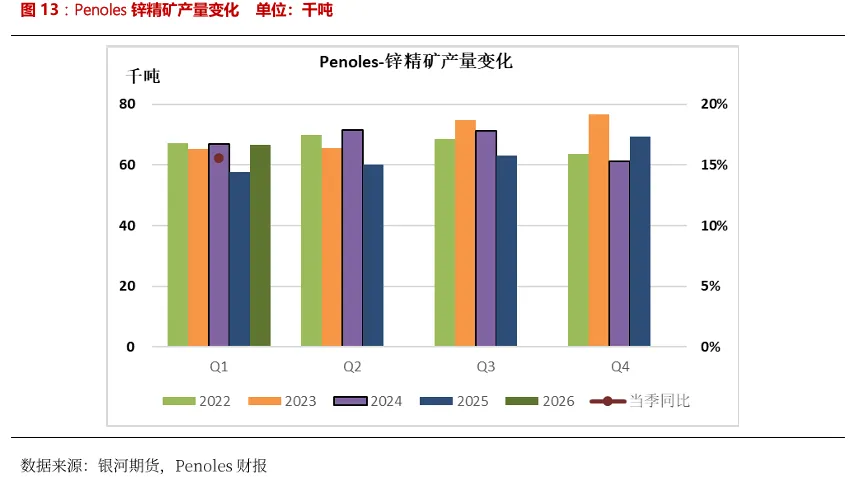

6、Penoles 公司

2026Q1 Penoles 产量 6.67 万吨,环比 -3.78 %,同比 +15.56 %。同比产量提升主因 Tizapa 矿山复产;Juanicipio、Sabinas、Fresnillo 入选原矿品位上行、选矿回收率改善。

其中 Tizapa 2025Q1 全矿罢工停产,2026Q1 矿山全面恢复开采、选矿全线复产,原矿处理量回归正常,直接贡献大量锌精增量;

Juanicipio 2026Q1 井下采掘规划落地,优先开采高锌矿体,入选锌品位提升及浮选工艺优化,锌选矿回收率同比走高,精矿产出增加。

Sabinas、Fresnillo 原矿锌品位改善,选矿设备运维优化、金属回收率抬升,锌精同步增产。

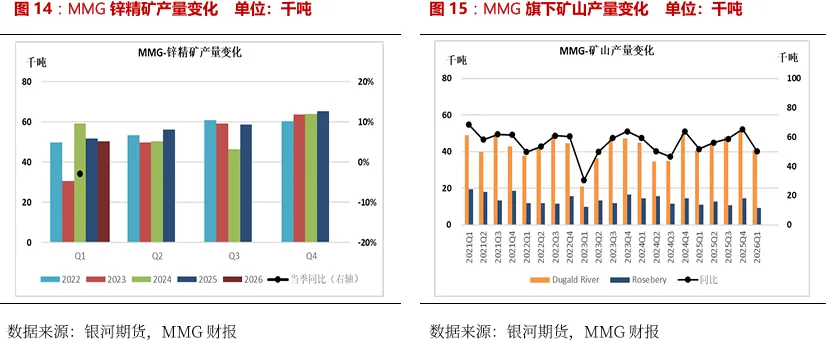

7、MMG 公司(中国五矿)

2026Q1 MMG 产量 5.03 万吨,环比 -23.1 %,同比 -2.88 %。

具体看,位于澳大利亚的 Dugald River 2026Q1 产量 4.11 万吨,环比 -19.3 %,同比 +0.6 %。该矿产量环比下滑主因:去年四季度集中开采高锌富矿段,原矿品位(10.26 %)显著高于本季度常规矿;四季度选矿满负荷生产,一季度受年初洪水、物流停运影响,短期磨矿投料阶段性收缩;精矿发运受阻,矿山被动增加库存,适度下调选矿投料节奏。产量同比小幅提升主因:1–2 月遭遇特大洪水、铁路运输中断扰动生产,但选矿处理量提升、锌浮选回收率优化提升、选厂持续技改优化,三项利好完全抵消开采规划带来的原矿锌品位回落影响,最终实现同比小幅增产。该矿 2026 全年锌精矿产量指引维持 17 万吨-18 万吨不变。

位于澳大利亚的 Rosebery 2026Q1 产量 0.92 万吨,环比 -36.7 %,同比 -15.9 %。该矿产量环比下滑主因:去年四季度集中开采浅层高锌富矿,本季转入深部低锌矿体,品位环比大幅下滑;去年四季度选厂满负荷生产,本季常规配矿下调磨矿负荷。产量同比下滑主因:矿山开采向矿体深部推进,原矿锌入选品位由去年 5.35 %降至本季 4.20 %,锌原矿品位下行;锌选矿回收率小幅回落(87.7 %→86.4 %),双重因素导致实物锌减产。该矿2026全年锌精矿产量指引维持 4.5 万吨 -5.5 万吨不变。

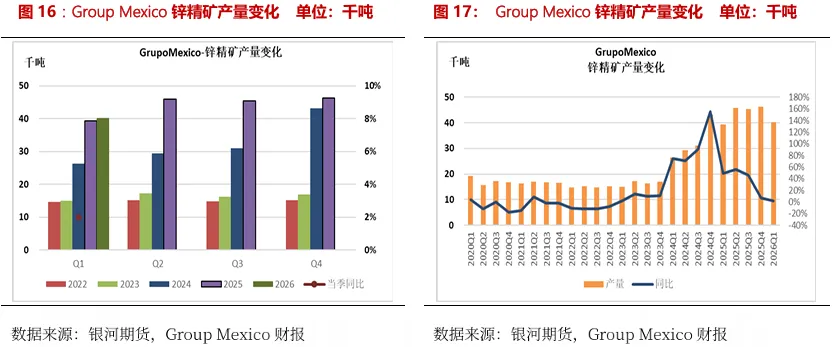

8、Grupo Mexico 公司

2026Q1 Grupo Mexico 产量 4.02 万吨,环比 -13.11 %,同比 +2 %。产量同比小幅增加主因墨西哥本土多金属矿山入选原矿品位提升、全矿山生产运营优化。

其中,Saucito、Buenavista 产量同比提升主因:1.开采配矿优化。一季度采掘重心适度向铅锌富集矿段倾斜,铜主矿体开采占比小幅下调,伴生锌入选品位环比、同比抬升;2.选矿系统年度技改落地完成,浮选锌回收率改善,同等原矿处理量下精矿产出提升;3.去年同期部分井下工作面设备检修压产,2025Q1 基数偏低,2026Q1 全系统满产。

Santa Barbara 产量同比提升主因:井下开拓工程落地,新增浅部富锌矿段可采量,原矿入磨品位上行,磨矿台时提升,锌精同比增量贡献。

Capela、San Julián 产量同比提升主因:副产锌随银、铅增产同步抬升,金银价格高位驱动矿山优先开采多金属复合矿体,伴生锌同步增加。

San Julián 矿山因阶段性采掘顺序调整,短期转入低锌贫矿开采,局部产量回落,仅小幅拖累整体增幅,无法逆转整体增产趋势。

新投矿山方面:位于西班牙的Los Frailes 项目 2026 年一季度完成基础工程设计。2026 年内启动基建施工,计划2029 年投产出精。矿石储量 4460 万吨,平均锌品位 3.82 %,建成后年锌精产能 12.5 万吨,矿山服务年限 19 年。

位于墨西哥的Taxco 铅锌矿等待墨西哥政府开采审批,批复落地后新建选矿厂,将显著提升锌、白银产能。短期暂无明确投产时间表。

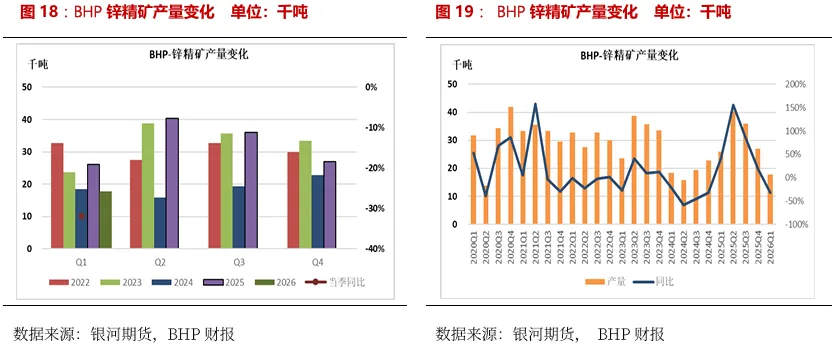

9、BHP 公司

2026Q1 BHP 产量 1.77 万吨,环比 -34.37 %,同比 -31.9 %。BHP 旗下仅拥有 Antamina 一座锌矿山(BHP 持股 33.75 %)。2026 年 Antamina 以铜为核心盈利品种,一季度优先开采单一富铜矿体。按照年度采掘方案,矿山开采配矿战略性转向高铜、低锌矿体,本季度入选锌品位由去年同期 1.7 %暴跌至 0.79 %,直接造成副产锌大幅缩水。该矿山始终以铜开采优先级最高,锌作为被动副产,年度产量完全依附矿体配矿方案,无独立锌矿扩建、新开采规划。全年锌产量指引维持 9 万吨-11 万吨不变。

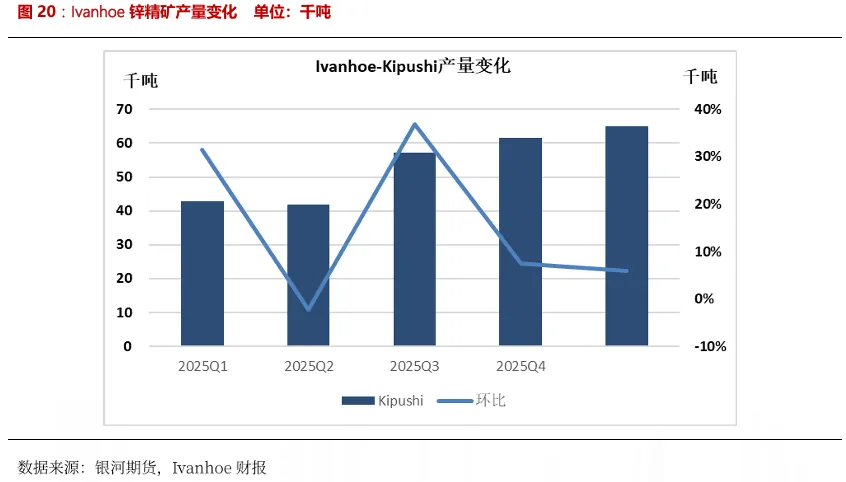

10、Ivanhoe 公司

2026Q1 Kipushi 产量 6.5 万吨,环比 +5.9 %,同比 +52.2 %。Kipushi 2026 全年锌产量指引维持 24 万-29 万吨不变,2026Q1 已完成全年产量约 22.4 %,二至四季度依托选厂稳定达产、高锌矿体持续开采,逐月平稳放量,全年大概率落在指引中枢偏上区间。

Kipushi 产量逐步提升主因:1. 入选原矿锌品位大幅提升。本季度入磨原矿平均锌品位 36.96 %,矿山持续优先开采高锌富矿体,采掘排布向深部高锌矿段倾斜,原矿品位优于去年同期。2. 锌选矿回收率显著抬升。2026Q1 锌综合浮选回收率达到 90.63 %(历史高位),对比去年选矿工艺优化、药剂制度调整,选矿损耗下降,同等入矿量产出更多锌精;2025Q3 完成选厂瓶颈改造项目,技改后产量逐步提升。3. 选厂原矿处理量创季度纪录。2026Q1 磨矿总量 19.68 万吨,全年技改落地后选厂设计年产能由 80 万吨提至 96 万吨,设备开工率稳步上行。4.2026Q1 该矿山 120 千伏变电站升级改造竣工投用,大幅缓解刚果国家电网频繁断电问题,非计划停机时间大幅缩减,保障选厂连续满负荷生产,消除往年停电被动减产约束。

后期 Kipushi 在光伏储能和新建尾矿库(TSF)项目上仍有投入。其中 Kipushi 10 兆瓦专用光伏+200 兆瓦时储能电站正在招标,计划 2027 年底投产,投用后大幅减少柴油依赖、彻底摆脱刚果电网波动约束,长期进一步抬选厂产能利用率、稳定锌产出;当前 TSF 工程进度超 80 %,2026 年 10 月正式启用首批尾矿堆存,解决现有尾矿库容瓶颈,消除雨季堆存受限被迫压产的隐患,后续可长期满负荷磨矿、无库容约束。

三、 2026 年锌精矿产量变化预测

根据对国内外数据进行整理,预计 2026 年全球锌精矿产量同比增量在 21.27 万吨左右。其中海外产量增加 13.27 万吨,国内产量增加 8 万吨。考虑到年中矿山可能因为品位下滑、自然灾害、突发检修等因素影响,产量或有减少。故主动下调产量预期,预计 2026 年全球锌精矿产量同比增量或在 15 万吨左右。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:银河期货2026年6月3日发布的研究报告《【银河专题】海外锌矿山一季度财报梳理》

研究员:陈寒松

期货从业资格证号:F03129697

投资咨询资格证号:Z0020351

免责声明:

本报告由银河期货有限公司(以下简称银河期货,投资咨询业务许可证号30220000)向其机构或个人客户(以下简称客户)提供,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于银河期货。未经银河期货事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议。银河期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。客户不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是银河期货在最初发表本报告日期当日的判断,银河期货可发出其它与本报告所载内容不一致或有不同结论的报告,但银河期货没有义务和责任去及时更新本报告涉及的内容并通知客户。银河期货不对因客户使用本报告而导致的损失负任何责任。

银河期货不需要采取任何行动以确保本报告涉及的内容适合于客户。银河期货建议客户独自进行投资判断。本报告并不构成投资、法律、会计或税务建议或担保任何内容适合客户,本报告不构成给予客户个人咨询建议。

银河期货版权所有并保留一切权利。