研究对象:鱼跃医疗(SZ002223)

研究日期:2026年5月13日

总结

一、公司简介

(一)核心业务板块(2025年数据)

(二)战略方向:"全球化 + 数智化 + 穿戴化"

二、核心财务数据

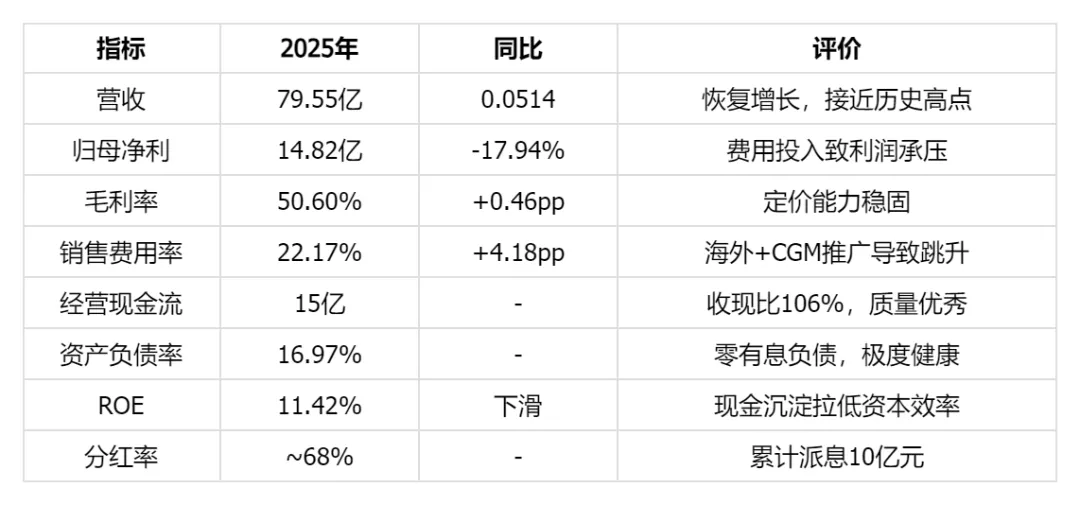

(一)核心财务数据(2025年)

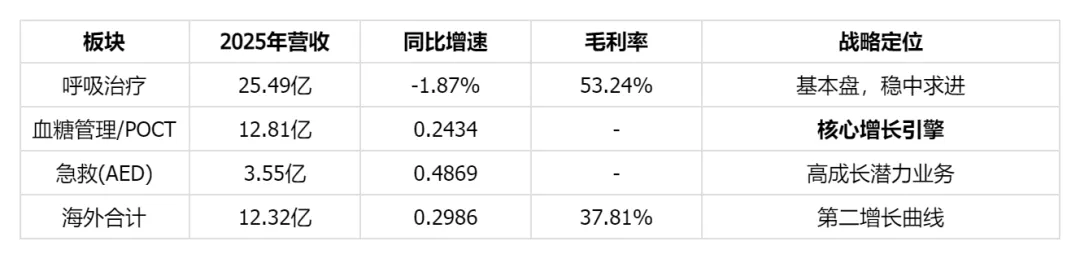

(二)各业务板块表现

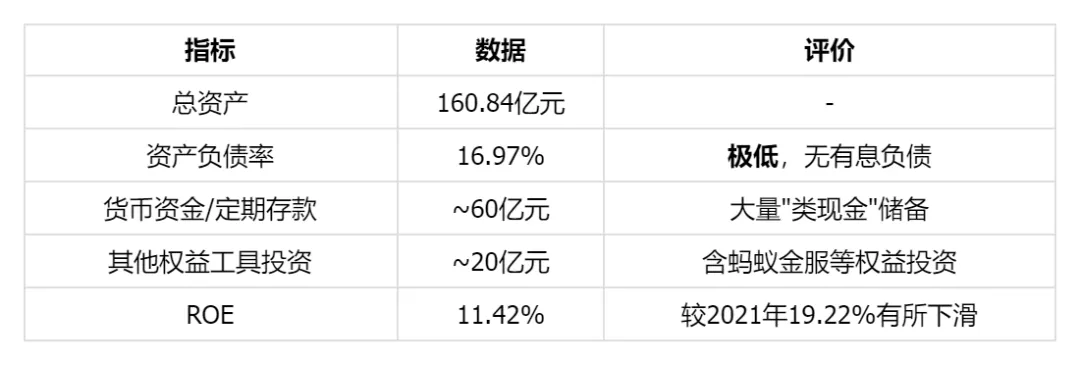

(三)资产负债质量

(四)分红情况

(五)利润承压原因分析

(六)2026Q1表现

(七)财务健康度评估

三、行业地位与竞争壁垒

(一)家用医疗器械行业概况

(二)各细分领域竞争格局与鱼跃地位

全球三强:Inogen、鱼跃、亚适,合计>35%份额 国内鱼跃份额35%,连续17年行业第一 战略入股Inogen加速北美市场突破

曾经雅培独占78%市场 国产MARD精度降至8.11%-8.83%,优于国际一线 电商售价仅为外资产品1/3,进口替代空间巨大 中国1.4亿糖尿病患者渗透率极低 鱼跃份额:2024年~7%,目标2030年19% 竞争对手:三诺生物、硅基仿生、雅培、德康

全球欧姆龙35%-40% 国内外资占~45%,国产头部(鱼跃+九安)合计>30% 高端市场国产替代空间显著

全球瑞思迈领跑(飞利浦召回后格局重塑) 国内瑞迈特、鱼跃凭性价比+迭代速度抢份额

全球前五份额>48%,鱼跃位列其中 网式雾化器因静音便携优势份额快速上升

新兴市场,鱼跃AED全球最轻(700g) 京东平台销量第一,C端+公共设施增量空间大

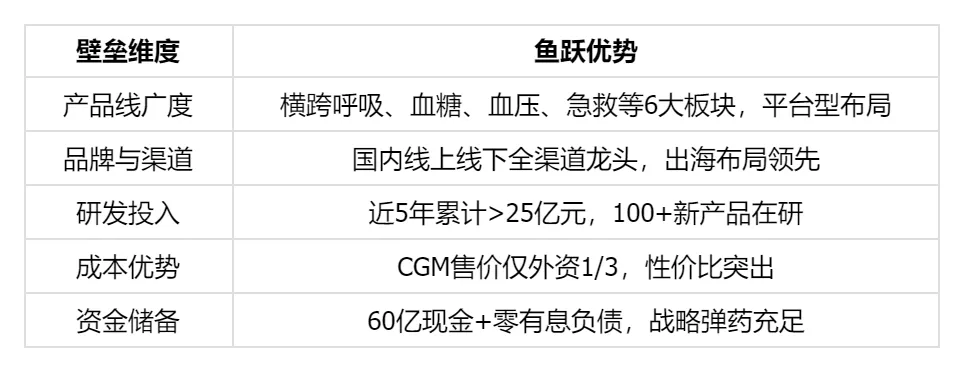

(三)竞争壁垒总结

四、估值与风险分析

(一)当前估值水平(2026.05.13)

(二)估值历史分位

当前TTM PE 23x处于近5年偏低位置(2021-2023疫情周期PE波动大) Forward PE 12.5x隐含市场预期利润修复至~24亿元水平 PB 2.16x,对于ROE 11%+的消费医疗龙头而言偏低

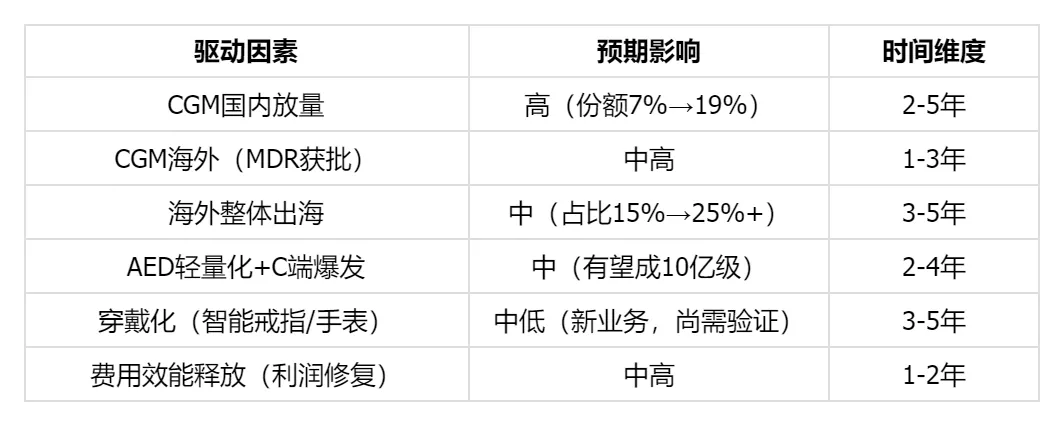

(四)成长驱动力

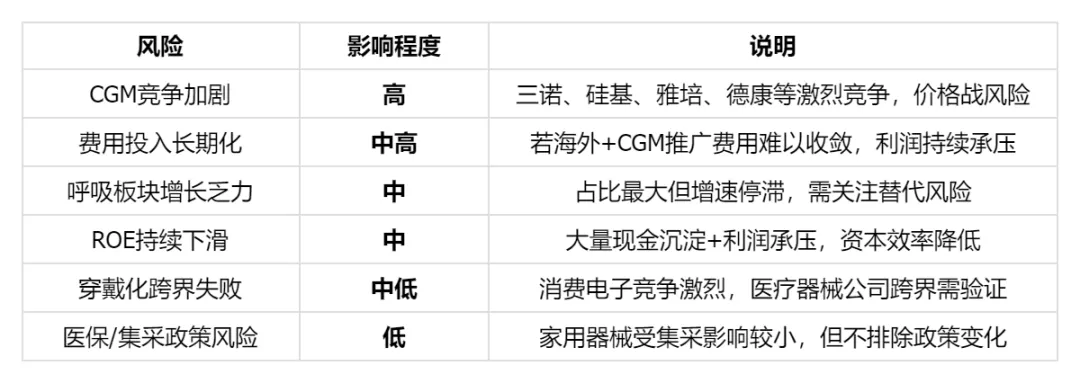

(五)核心风险点

(六)关键跟踪指标

CGM季度收入增速与市占率变化 销售费用率拐点信号(预计2026H2可能改善) 海外营收占比提升节奏 AED业务规模突破(关注10亿级里程碑) ROE是否止跌回升

五、多策略视角评估

免责声明⚠️:本报告由AI生成,仅提供信息分析和数据查询服务,不构成投资建议。投资有风险,决策需谨慎。所有数据来源于公开渠道,可能存在误差或滞后。投资者应根据自己的投资原则和风险承受能力做出独立决策。分享研究并非灌输结论,而是希望与各位互相启发、碰撞思路,挖掘经得起验证的机会。

鱼跃医疗2025年报解读—确定性最高的公司(东方财富)

拆解2025年鱼跃财报:CGM爆发+出海成为新增长引擎(东方财富)

鱼跃医疗发布2025年报:深化三大战略布局(经济观察网)

国信证券-家用医疗器械行业专题报告

鱼跃医疗2025营收79.55亿元(证券时报)

鱼跃医疗2025年报业绩交流纪要(雪球)

鱼跃医疗2025年报解读—确定性最高的公司

拆解2025年鱼跃财报:CGM爆发+出海成为新增长引擎

鱼跃医疗发布2025年报:深化三大战略布局

鱼跃医疗2025年报解读

拆解2025年鱼跃财报

国信证券-家用医疗器械行业专题报告

鱼跃医疗发布2025年报:深化三大战略布局

鱼跃医疗2025年报解读

拆解2025年鱼跃财报

鱼跃医疗发布2025年报