博通交出了一份"史上最强"的财报——营收220亿美元、经营利润率67%、自由现金流上百亿。然后市场砸下来了。

为什么?因为Hock Tan没有像市场预期的那样上调AI芯片全年指引。

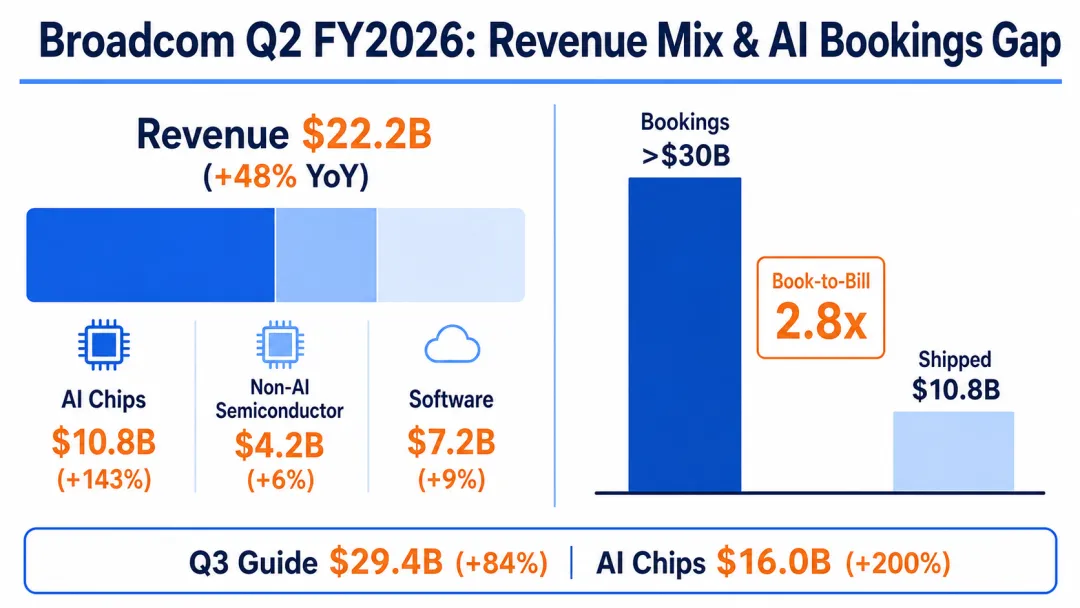

但真正被这15%跌幅埋没的,是一个更惊人的数字:博通单季度AI订单超过300亿美元,而当季只交付了108亿。book-to-bill接近3:1。

这不是需求问题,是产能瓶颈。

先看硬数据。Q2 FY2026总营收221.9亿,同比增长48%。其中AI芯片营收108亿,暴增143%。GAAP净利润93.1亿,同比增长88%。自由现金流102.6亿——占总营收的46%。博通每赚1块钱,将近一半变成可支配现金。这在半导体行业几乎是独一档的印钞能力。

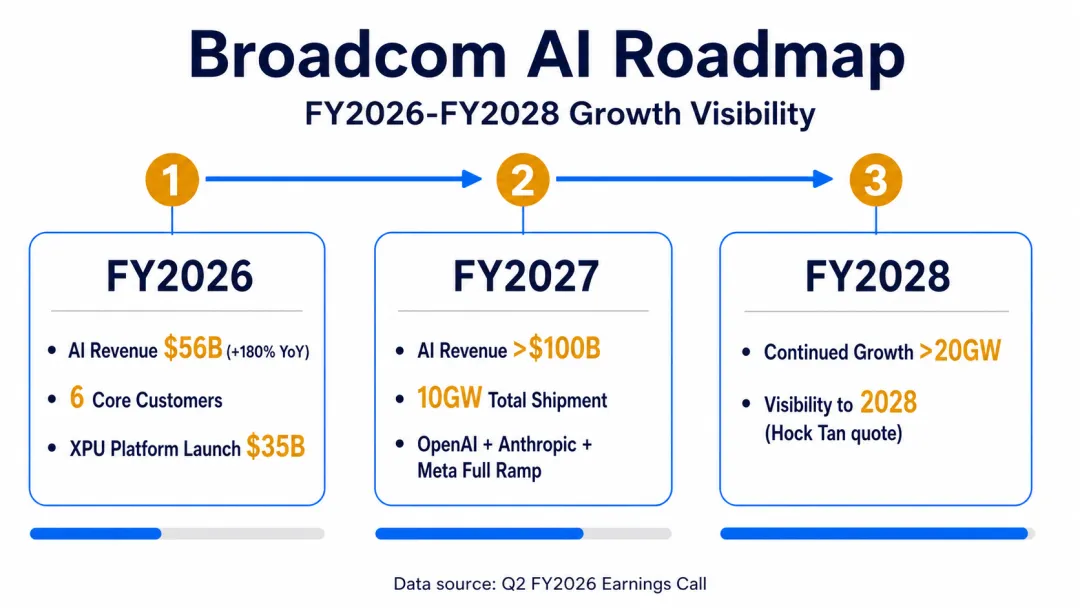

Q3指引更猛:营收294亿,同比增长84%,AI芯片160亿(+200%)。全年AI芯片目标维持560亿,2027年超1000亿。

那为什么跌15%?因为市场预期Hock Tan会上调FY2026的560亿目标,但他没有。他反而说了一句意味深长的话:

"The bookings that are coming are not for immediate delivery. Some they hope to have, but the reality they all accept is they need to align quite a few other things in place before they can deliver."

翻译:客户疯狂下单,但交付得等他们自己把机房和数据中心准备好。

↑ 营收结构与AI订单缺口:Q2 AI订单超300亿 vs 出货108亿,缺口近200亿

↑ 营收结构与AI订单缺口:Q2 AI订单超300亿 vs 出货108亿,缺口近200亿

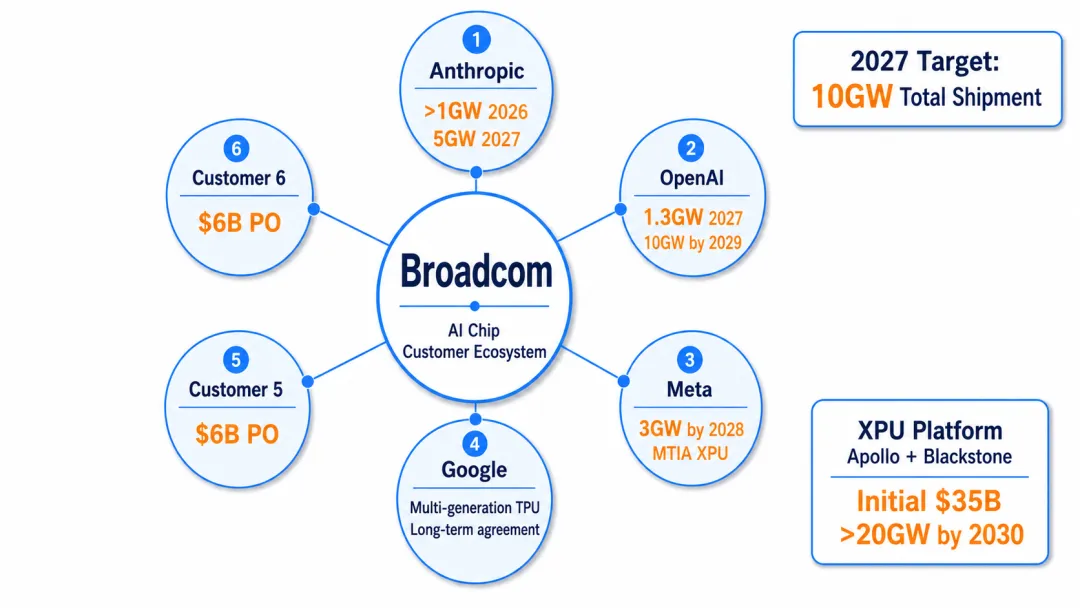

六大客户:谁在下单,下多少?

电话会议上Hock Tan披露了6个核心AI客户——4个公开,2个未具名:

Anthropic:2026年部署超1GW算力,2027年起追加5GW下一代TPU OpenAI:今年底量产,2027年锁定1.3GW,总协议10GW至2029年 Meta:MTIA XPU多代合作,3GW至2028年底 Google:多代TPU长期协议,金额巨大 客户5+6:已收到60亿美元采购订单,2026底至2027出货

六家合计2027年计划出货约10GW算力——每GW对应数十亿美元的芯片采购。

此外博通宣布与Apollo、Blackstone合作推出"AI XPU平台"——首期350亿美元,目标2030年部署超20GW。本质是:博通出芯片设计,资管巨头出钱,AI实验室租用。从"卖芯片"变成"AI基础设施运营商"。

Hock Tan说了一句让市场又爱又恨的话:"Our visibility runs all the way to 2028 right now."

↑ 六大客户+XPU平台生态:2027年10GW出货计划,博通正从芯片商升级为AI基础设施平台

↑ 六大客户+XPU平台生态:2027年10GW出货计划,博通正从芯片商升级为AI基础设施平台

印钞机的财务真相

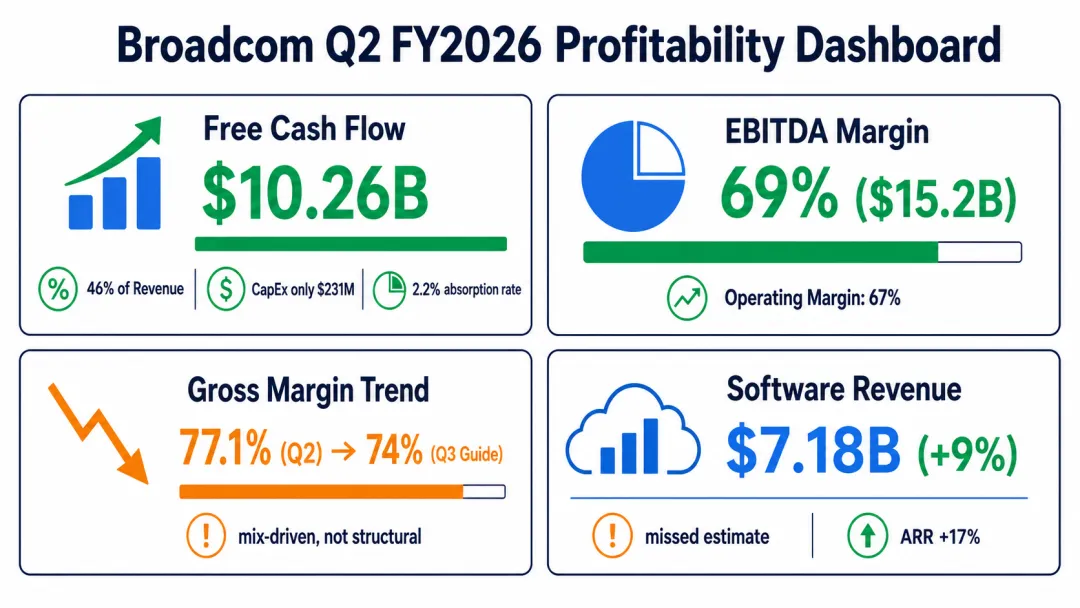

博通Q2的CapEx仅2.31亿美元,对比102.6亿自由现金流——CapEx吞噬率只有2.2%。

这是什么概念?典型半导体公司CapEx吞噬率30-50%,台积电60-70%。博通的2.2%意味着几乎不用把赚来的钱再投回去。它不做制造、不做基础设施、只做芯片设计和IP授权。轻到极致。

但代价是毛利率在降——Q2综合毛利率77.1%,Q3指引进一步降到74%。CFO解释这不是结构性恶化,而是产品组合向AI芯片倾斜,定制ASIC毛利率低于传统网络芯片。不过经营利润率反而从65%升到67%,因为费用控制极好。

软件业务是隐忧。VMware贡献的软件营收71.8亿,仅增9%,还miss了分析师预期的73.2亿。当市场把AI叙事炒上天时,占博通32%营收的软件只增长了个位数。

还有估值。博通当前PE约90倍,10年历史中位数仅44倍。即便按FY2027的1000亿AI叙事计算,forward PE也接近30倍——市场已经把未来两年的增长充分定价了。

↑ 盈利能力全貌:CapEx吞噬率仅2.2%、FCF利润率46%、毛利率与经营利润率剪刀差

↑ 盈利能力全貌:CapEx吞噬率仅2.2%、FCF利润率46%、毛利率与经营利润率剪刀差

一句话总结

博通的矛盾在于:史上最强的现金创造能力(FCF利润率46%、CapEx吞噬率2%),碰上了史上最高的估值预期(90倍PE已经把FY2027的千亿叙事定价完)。

Hock Tan没给市场"超预期"的理由,市场就用15%的跌幅表达不满。但订单不会说谎:单季度300亿booking vs 108亿出货,六大客户10GW的2027规划——只要AI算力需求不崩,博通就是这个时代最大的确定性受益者。

真正的悬念不是"能不能交付",而是"客户能不能接得住"。

↑ 博通AI路线图:FY2026→FY2027→FY2028,从560亿到1000亿+到"visibility to 2028"

↑ 博通AI路线图:FY2026→FY2027→FY2028,从560亿到1000亿+到"visibility to 2028"

本文基于博通官方新闻稿、CNBC报道及电话会议记录数据验证,为产业研究分析,不构成任何投资建议。

#AI #GPU