来源:中泰证券 2026年5月

获取原文关注公众号 仅作分享 不构成任何投资建议

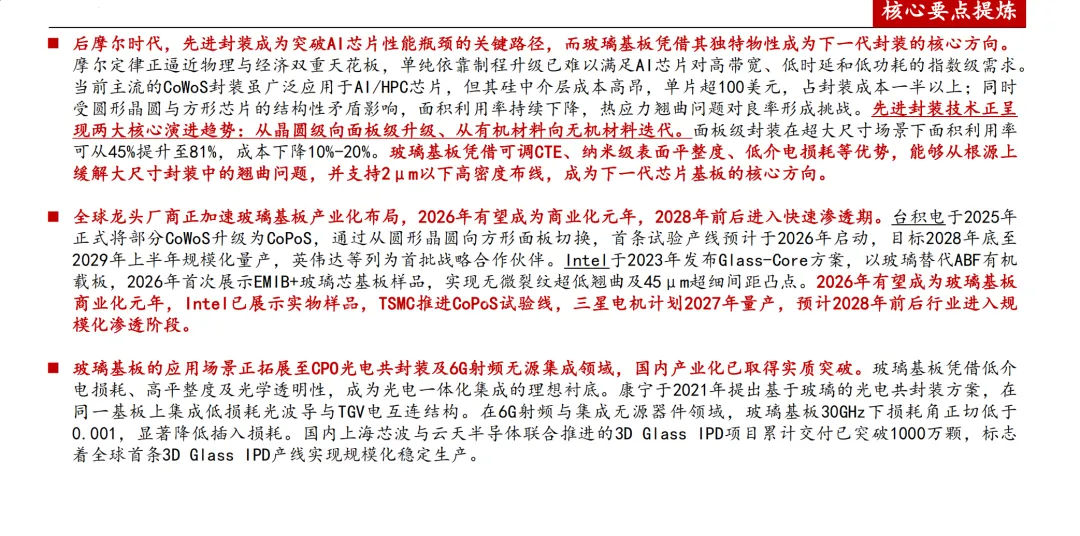

随着摩尔定律逼近物理与经济极限,先进封装已成为延续并提升芯片性能的核心路径。在AI算力需求指数级增长的背景下,传统有机基板和硅中介层在成本、尺寸、翘曲、信号损耗等方面面临严峻挑战。玻璃基板凭借其可调的热膨胀系数(CTE)、超低介电损耗、纳米级平整度及优异的尺寸稳定性,正成为下一代高性能芯片封装的关键材料。

研究发现,2026年有望成为玻璃基板商业化元年,以台积电(CoPoS)、英特尔(Glass Core)为代表的全球龙头正加速布局,预计2028年前后进入规模化渗透阶段。国内企业在玻璃原料、TGV(玻璃通孔)加工、金属化填充等环节已取得实质性突破,有望在产业窗口期实现从0到1的跨越。

一、 行业背景:为什么要用玻璃基板?

1. AI算力需求倒逼封装革命

大模型训练与推理对芯片之间的带宽、延迟和功耗提出了极高要求。然而,继续缩小制程(如从5nm到3nm)不仅成本急剧上升(5nm工艺的单位硅片成本已达45nm的5倍),性能提升也越来越有限。

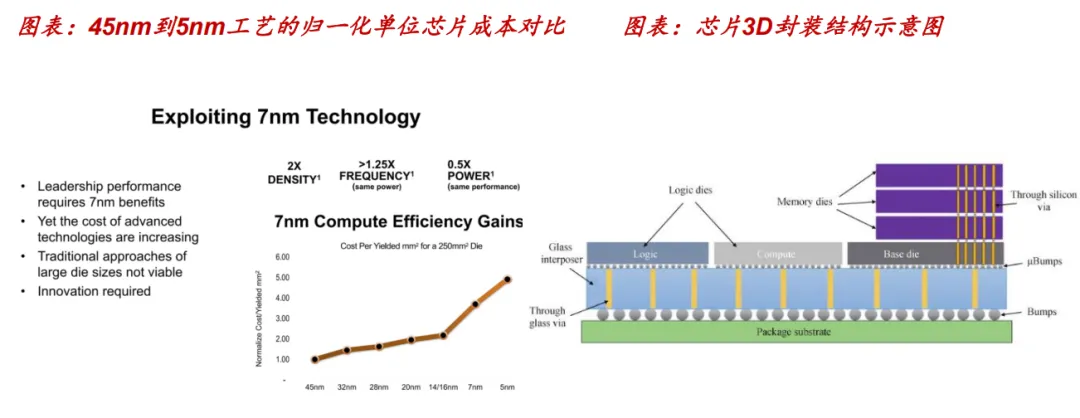

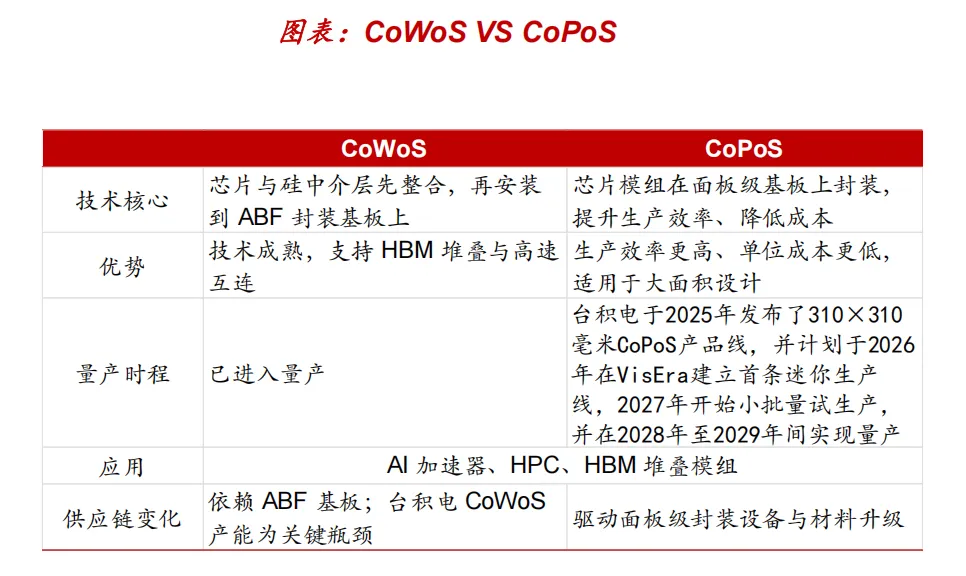

2. 主流方案CoWoS正逼近极限

目前AI/HPC芯片广泛采用台积电的CoWoS封装技术,但它面临三大瓶颈:

成本高:硅中介层单价超过100美元,占封装总成本的一半以上;

面积利用率低:12英寸圆形晶圆与方形芯片之间存在结构性浪费,大尺寸芯片(如英伟达B200)在单晶圆上只能放置16颗,面积利用率仅约45%;

翘曲与良率风险:硅芯片(CTE≈3ppm/°C)与有机基板(CTE≈17–20ppm/°C)的热膨胀系数严重不匹配,大尺寸封装下易产生翘曲甚至焊点开裂,影响可靠性。

二、 玻璃基板的核心优势与技术路径

玻璃基板不是简单替代,而是从材料层面解决上述问题。与传统的有机基板(ABF/BT)相比,优势明显:

| 介电损耗(Df) | 0.001–0.003 | ||

| 热膨胀系数(CTE) | 可调至3–9 ppm/°C | ||

| 表面平整度 | 纳米级(<4nm) | ||

| 玻璃化转变温度(Tg) | >500°C | ||

| 最小线宽/线距 | 1–2 μm |

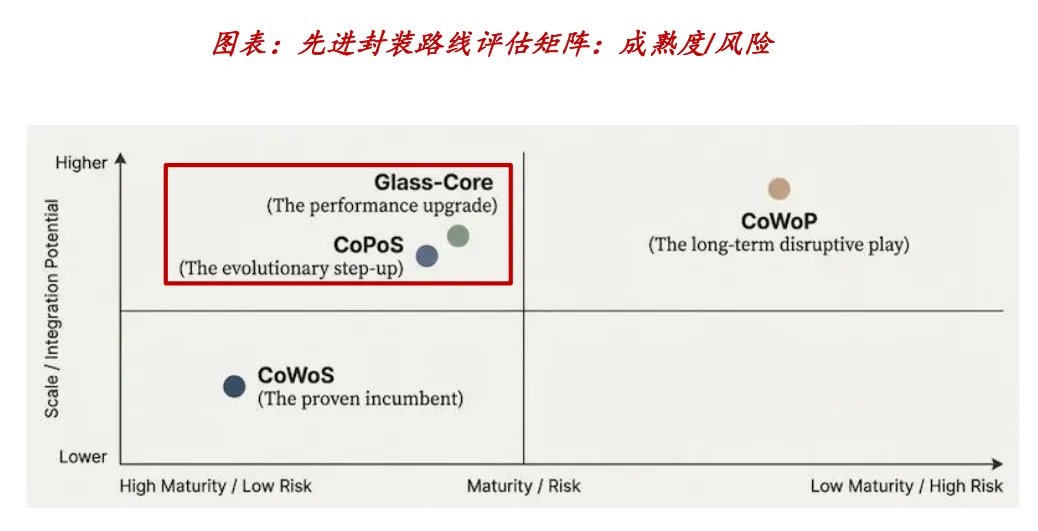

当前向玻璃基板演进的两大主流技术路径已经明确:

台积电 CoPoS(面板上芯片封装):用大尺寸方形面板替代圆形晶圆,用玻璃或其他材料替代硅中介层。面积利用率可从45%提升至81%,成本下降10%–20%。预计2026年启动试验线,2028–2029年量产。

英特尔 Glass Core(玻璃芯基板):用玻璃芯层替代传统ABF有机载板的芯层,互连密度提升约10倍,支撑“单封装万亿晶体管”。2026年1月已展示EMIB+玻璃芯基板实物样品,实现45μm超细间距。

三、 商业化节奏与市场空间

商业化元年开启:2026年,台积电启动CoPoS试验线,英特尔展示实物样品,三星电机计划2027年量产。行业正式从“技术验证”进入“量产导入”。

规模化渗透在即:预计2028年前后,随着AI ASIC、GPU及CPO(共封装光学)需求放量,玻璃基板将进入快速渗透阶段。

市场空间广阔:2024年全球先进封装市场规模约450亿美元,预计2030年达800亿美元(年复合增长率9.4%)。玻璃基板作为核心增量,将推动封装基板市场在2029年突破315亿美元。

四、 产业链核心瓶颈与突破

玻璃基板产业链分为上游原料、中游加工/封装、下游应用。当前核心瓶颈集中在:

1. 上游:玻璃原料(技术壁垒高、价值量大)

核心材料:无碱/低碱硼硅特种电子玻璃,与药用中性硼硅玻璃共享同一材料体系(配方调控、碱金属控制、大尺寸均匀性)。

竞争格局:全球由康宁、AGC、肖特主导。国内凯盛科技、旗滨集团、力诺药包(已向台积电送样并部分通过测试)、戈碧迦等加速追赶。药用玻璃企业(如山东药玻)具备快速切入的能力。

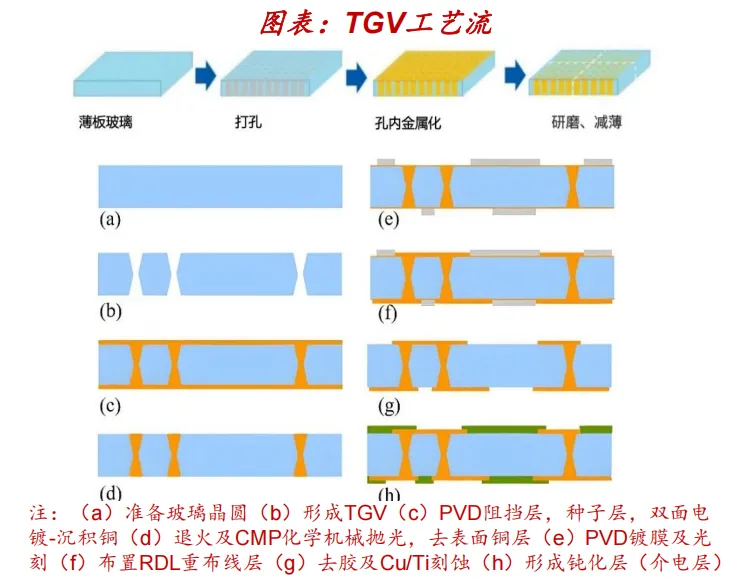

2. 中游:TGV通孔成型与金属化填充(核心工艺难点)

TGV通孔成型:激光诱导刻蚀(LIDE)是目前最优路径,可实现深宽比1:10至1:50、最小直径10μm的通孔,且无碎屑与微裂纹。国内帝尔激光、德龙激光等设备商已取得突破。

TGV金属化填充:采用化学镀种子层 + “底向上”电镀方案,避免空洞缺陷。但大面积、多层布线仍面临光刻对准精度、层间附着力及冷热循环分层等挑战。东威科技(电镀设备)、天承科技(电镀液)、艾森股份(配套化学品)等正推进国产替代。

五、 建议关注

2026–2028年是玻璃基板产业从0到1的关键窗口期,建议重点关注以下环节:

上游原料(国产替代空间明确):

凯盛科技、旗滨集团:国内显示/浮法玻璃龙头,积极研发半导体封装玻璃。

力诺药包、山东药玻:药用硼硅玻璃龙头,底层技术共通,有望切入半导体级玻璃供应。

中游加工及设备(核心工艺突破者):

TGV与玻璃基板加工:沃格光电(TGV全制程技术,年产10万平米产线已投产,1.6T光模块样品送样);京东方(大板级玻璃载板中试线已通线);彩虹股份(显示基板延伸)。

激光设备:帝尔激光(面板级TGV通孔设备已出货);德龙激光(LIDE工艺核心设备)。

电镀设备与液:东威科技(TGV电镀设备交付);天承科技(TGV填孔电镀液国产替代);艾森股份(TGV封装光刻胶配套试剂)。

光刻设备:芯基微装、洪田股份(直写光刻设备可用于玻璃基板)。

六、 风险提示

技术产业化不及预期:TGV深孔填充、多层布线良率爬坡存在不确定性,可能延缓量产进程。

行业竞争加剧:康宁、肖特等国际巨头技术专利壁垒深厚,且与英特尔、台积电深度绑定,国产替代面临压力。

市场需求波动:玻璃基板初期高度依赖AI/HPC投资,若下游需求放量不及预期,市场规模扩张可能受限。

信息滞后与数据失真风险:本报告基于公开资料及第三方数据,可能存在更新不及时或偏差。

结论

玻璃基板作为后摩尔时代先进封装的核心技术方向,已进入商业化前夜。它解决了当前AI芯片封装在成本、尺寸、可靠性上的核心痛点,产业趋势明确。尽管仍面临工艺与竞争挑战,但国内产业链在原料、设备、加工等环节已具备初步布局与突破能力。2026年将是验证产业逻辑的关键一年,具备先发优势和技术积累的企业有望在即将到来的规模化浪潮中占据有利位置。

相关报告: