#从财报预判退市风险/#A 股避坑指南/#ST 个股特征复盘

2026年5月底,*ST太和收到上交所终止上市决定。从被ST到退市,前后不过两年。而往前翻三年,这家公司的财报里,亏损在蔓延,内控在崩塌,审计师已经在用脚投票。

同一个月,*ST国化、*ST华嵘、*ST熊猫接连确认退市。沪市8家*ST公司触及财务类退市,全部栽在同一个坑里——连续亏损,营收跌破3亿,内控被否定。

这些公司不是突然暴雷的。ST帽子扣下来之前,财报里至少有三个信号,已经闪了三年。

信号一:连续亏损,从"亏一年"变成"年年亏"

连续亏损是被ST最直接的理由,也是最容易识别的信号。但很多人只盯着"今年亏了多少",忽略了亏损的趋势和结构。

复盘10家ST公司,9家在ST前三年里至少连续两年归母净利润为负。其中6家是连续三年亏损,亏损金额还逐年扩大。

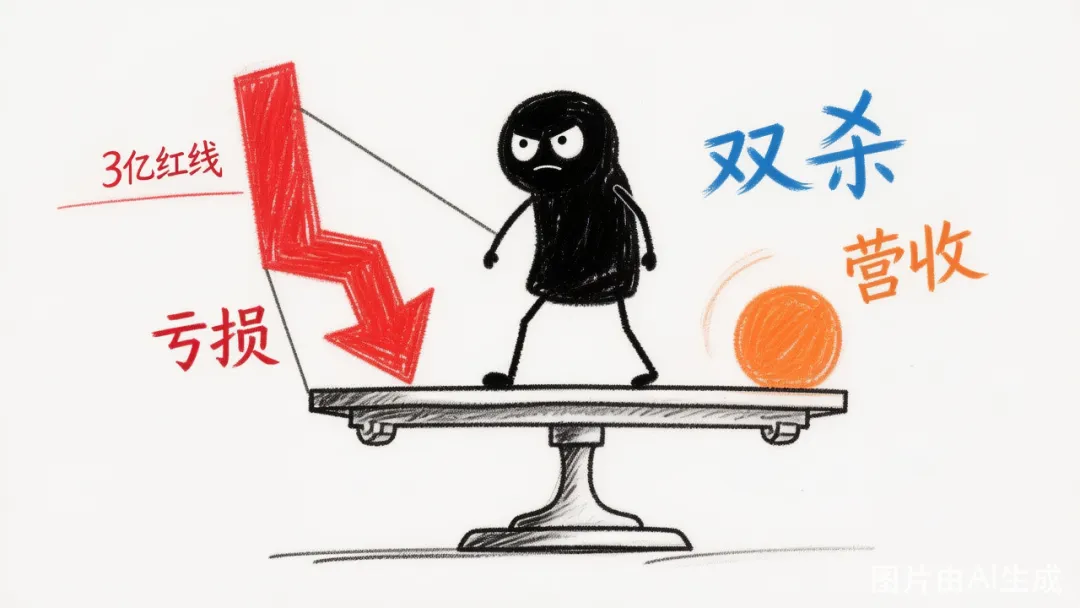

来看*ST国化。2023年亏1.69亿,2024年亏4.09亿,2025年亏2.50亿。三年合计亏掉8.28亿,而它营收一路从3.84亿滑到2.83亿再回到2.96亿,始终踩在3亿红线附近。

*ST长方也一样,2023年到2025年连续三年亏损,2025年末流动负债比流动资产高出4.7亿。审计师直接在报告里写了,"持续经营能力存在重大不确定性"。

还有更极端的。*ST华嵘连续五年亏损,最后一年为了"保壳"突击确认收入,结果被审计师当场打脸——3000多万收入确认差错,财务内控形同虚设。

坦率的讲,连续亏损本身不致命。有些公司战略性投入确实会阶段性亏钱。但亏损叠加营收萎缩,那就是另一回事了——主业在收缩,盈利看不到拐点。

亏损在蔓延,营收在萎缩,双杀格局

信号二:审计意见,从"无保留"到"不说话"

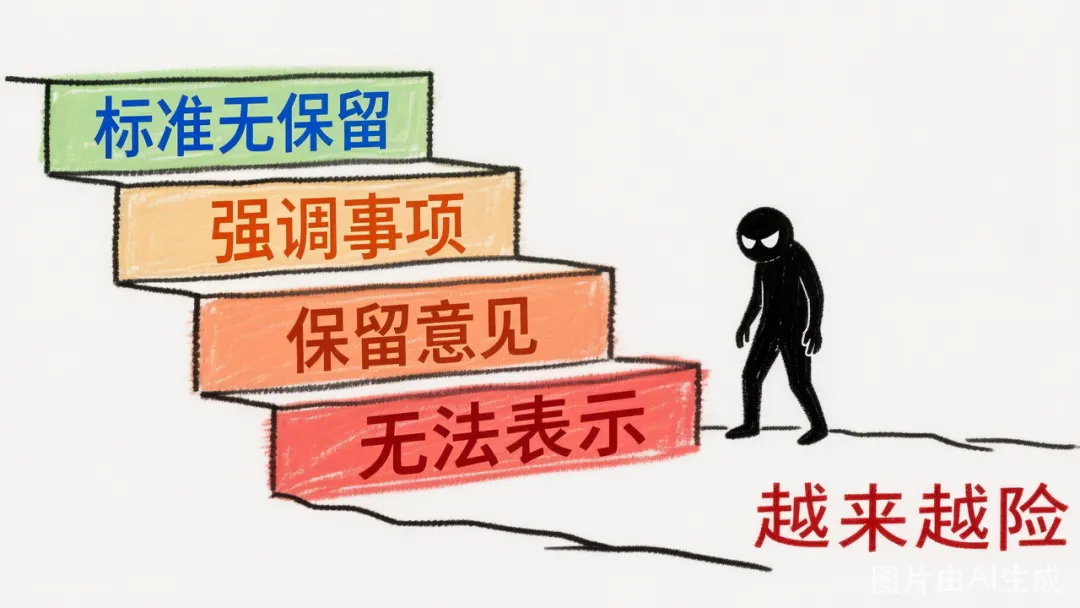

如果你只看一个指标判断公司有没有问题,看审计意见。审计师是公司财报的最后一道关口,当他们开始"留意见"的时候,事情已经不小了。

审计意见从好到坏大概分四档:标准无保留 → 带强调事项段的无保留 → 保留意见 → 无法表示意见。最后一档就是审计师在说,"这账我没法审,我不签字"。

10家公司中,7家在ST前至少一年被出具非标审计意见(保留意见或无法表示意见),5家是"双非标"——财务报告和内控报告同时被出具非标。

*ST熊猫的审计演变就是教科书级的恶化路径。2023年,内控审计报告先被出具否定意见,公司被ST。2024年,财务报告也被出具无法表示意见,ST帽子加星。到2025年,审计师利安达直接预告——财务报告将无法表示意见、内控继续否定。退市已成定局。

*ST恒久更离谱。连续三年财务造假,审计师在2025年对财务报告出具无法表示意见,叠加之前的造假处罚,直接触发终止上市。

这里有个关键细节。审计意见的变化不是一夜之间的事。通常先是从"标准无保留"变成"带强调事项段",然后升级为"保留意见",最后才是"无法表示意见"。每一次升级,都是在提醒你——问题在加重。

审计意见恶化,四级台阶一级比一级险

信号三:内控否定意见,公司治理的"癌症"

内控审计报告被出具否定意见,意味着审计师认为公司的内部控制存在"重大缺陷"——不是某个环节出了点小问题,而是整个治理体系在系统性地失灵。

红太阳是内控问题的典型。2020年到2023年,连续四年被出具否定意见的内控审计报告。根本原因是什么?原控股股东长期占用上市公司资金,金额巨大,且未归还。控股股东把上市公司当提款机,独立董事形同虚设,董事会决议流程走过场。

*ST国化的内控问题同样触目惊心。2025年内控被出具否定意见,核心缺陷包括:关联交易审批流于形式、部分业务收入确认缺乏有效依据、子公司管理失控。审计师在报告里直接点名——公司管理层凌驾于内部控制之上。

10家公司中,6家在ST前至少一年内控被出具否定意见或无法表示意见。内控否定+连续亏损的组合,退市概率接近100%。

内控否定意见有个特殊之处:它不像财务亏损那样可以"止血"。亏损了可以卖资产、可以缩减开支,但内控缺陷涉及公司治理结构,董事会、管理层、甚至实控人的行为模式。修内控比修利润难十倍。

内控否定意见,治理癌症晚期诊断书

最致命的组合:三重信号叠加

单个信号出现,可能还有回旋余地。但三个信号同时出现,那就不是"可能出事"了,而是"几乎确定出事"。

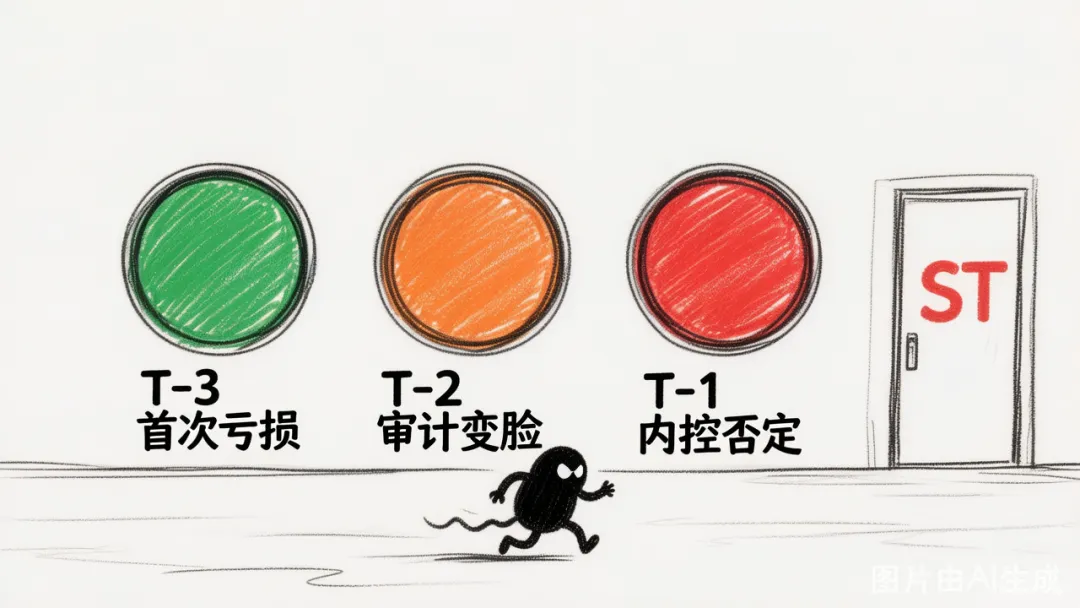

复盘这10家公司,有三重叠加特征的占比超过70%。时间线几乎都是同一个剧本——

T-3年:首次亏损,审计意见仍为标准无保留

T-2年:连续第二年亏损,审计意见带强调事项段,内控首现缺陷

T-1年:亏损扩大,审计意见升级为保留或无法表示,内控被否定

T年:被实施ST,退市风险警示

你看,从第一个信号出现到ST,中间隔了整整三年。三年时间,足够你跑路了。但大多数人没跑,不是没看到信号,是不愿意相信。

散户的心理是这样的——"亏了两年了,第三年说不定就反转了"。机构研究员的心理也差不多——"这个赛道还有故事,再看看"。只有审计师最诚实,他们用脚投票。

三重叠加,退市前三年信号逐步升级

还有几个隐蔽信号,别忽略

除了上面三个"明牌"信号,还有几个隐蔽信号,经常被忽略,但同样致命。

✕应收账款增速远超营收增速,说明收入含金量在下降

✕经营现金流连续为负,利润是"纸上富贵"

✕关联交易突然放大,可能是利润调节的窗口

✕大股东高比例股权质押,实控人可能在套现离场

✕高管频繁变动,尤其是财务总监和董秘离职

✕会计估计变更频繁,坏账准备计提比例忽高忽低

*ST观典就是个活生生的例子。2025年一季报显示营收同比增长174.69%,看着很美。但经营现金流净额亏损4.62亿,应收账款和存货持续攀升。利润和现金流严重背离,账面利润的可信度大打折扣。

你想想看,一个公司利润在增长,但钱收不回来,存货卖不出去,最后会怎样?利润是面子,现金流是里子。面子和里子长期不一致,里子迟早出事。

还有一个很多人忽视的信号——业绩预告变脸。*ST国化在2026年1月30日发布业绩预告,预计全年营收3.32亿至3.57亿,明确提示退市风险"预计消除"。结果审计后实际营收仅2.96亿,差了至少3600万,偏差超过12%。这不是小误差,这是"预告"和"现实"的鸿沟。预告变脸的公司,往往问题比想象中大得多。

纸面利润和现金流的裂缝,越拉越大

一个实用的排雷清单

说到底,识别ST风险不需要什么复杂模型,关键是把几个核心数据串起来看。我整理了一份排雷清单,每次看年报的时候过一遍,三分钟够用。

①归母净利润是否连续两年为负?

②扣除后营收是否逼近3亿(或科创板1亿)红线?

③审计意见是否为非标?有没有连续恶化?

④内控审计是否被出具否定意见或无法表示意见?

⑤经营现金流是否连续两年为负?

⑥应收账款增速是否远超营收增速?

⑦大股东股权质押比例是否超过70%?

⑧近两年是否有财务总监或董秘离职?

如果前四个问题有两个以上命中,建议立刻减仓或清仓。如果三个全部命中,不要犹豫,不要幻想,先跑再说。

最后的话

写这篇文章,不是为了制造恐慌。ST公司毕竟是少数,A股5000多家公司里,真正退市的每年也就十几家。但问题在于,一旦踩中,损失是毁灭性的。*ST国化从预告"摘帽有望"到确认退市,不到三个月。三个月前还在幻想的2万股东,三个月后欲哭无泪。

财报是上市公司的体检报告,审计师是体检医生。当医生已经在报告上写了"建议进一步检查"的时候,不要觉得"可能没什么大事"。

连续亏损是病在肌肤,审计意见是病在腠理,内控否定是病在骨髓。三层信号叠加的时候,不是"要不要跑"的问题,是"跑得够不够快"的问题。

三年时间,够了。

以上,如果觉得有用,随手转发给你身边的股民朋友。财报掘金社,穿透数据,看见真相。我们,下次再见。