近两周(5/19-6/3),电子化学品板块持续活跃,多日涨幅位居全市场前列:

核心领涨标的清单:

中船特气(电子特气龙头)

兴福电子(湿电子化学品龙头,电子级磷酸国内市占第一)

海星股份(电子化学品配套)

国瓷材料(MLCC + 电子新材料)

中巨芯 - U(电子级氢氟酸、硝酸)

华特气体(电子特气)

截至收盘,电子化学品板块收涨5.63%,逼近历史前高,龙辰科技30cm涨停、中船特气、唯特偶等20cm涨停、华特气体、国瓷材料等股跟涨。

一、政策面

1、上海电子材料国际供应链中心落地(5 月 20 日)

出资方:中芯国际、华虹集团(华虹投资)、上海华谊控股、上海泓明数智、上海化学工业区企发公司,注册资本 2 亿元。

平台定位:电子材料集中采购、安全保供、仓储分拨、国产材料批量导入晶圆厂一体化平台

产业意义:国内两大晶圆龙头中芯 + 华虹首度联合落地平台,依托地方国资统筹半导体上游材料供应链,加速全品类国产替代落地

2、大基金三期加码半导体材料

大基金三期规划 500 亿元投向半导体上游材料赛道,电子化学品为重点扶持细分,多家产业链公司已获得三期资金入股。

3、长鑫科技 IPO 推进(5 月 27 日上会)

长鑫科技科创板 IPO5 月 27 日审核上会,拟募资 295 亿元用于存储产线扩产;存储大规模建厂直接拉动前驱体、光刻胶、湿电子化学品、电子特气采购需求。

二、事件面

1、韩国无水氢氟酸供应链危机(5 月中旬起发酵)

韩国 SoulBrain、ENF Technology、Huseong P&P 等本土氢氟酸企业,自 5 月起被迫以较年初上浮 40% 的价格从国内采购无水氢氟酸,用于三星电子、SK 海力士晶圆制造。

诱因:中东地缘冲突造成全球超 30% 硫磺供给缺位,硫酸原料涨价自上而下传导至氢氟酸产业链

供需现状:韩国无水氢氟酸对外进口依存度约 90%,本土产能严重短缺

行业预判:6-7 月三星、SK 海力士代工端电子级氢氟酸采购价迎来大幅上调

A 股受益公司:中巨芯、多氟多、金石资源、滨化股份

2、全球半导体材料全品类涨价周期开启

涨价从基础化工原料向上游半导体材料传导,覆盖硅片、光刻胶、电子特气、湿化学品、靶材、封装材料全产业链:

12 英寸大硅片:2025 年至今累计涨幅超 40%,2026Q1 单季涨价 15%-25%

ArF 光刻胶:进口端涨价 20%-25%,国产产品上调 15%-20%

EUV 光刻胶:2026Q1 价格抬升 30%-35%

电子特气(六氟化钨、氦气、氖气):全球供给紧缺,报价持续上行

信越有机硅:5 月全系列产品涨价 10% 以上

三菱瓦斯 CCL 原材料:4 月全线涨价 30%

Resonac 覆铜板 / 粘合胶片:3 月起上调售价 30%+

3、聚和材料布局光刻胶平台

聚和材料收购韩国 SK Enpulse 光刻胶业务,产品已批量供货 SK 海力士;产能规划:上海基地 4 万片 / 年、韩国基地 2 万片 / 年。长鑫 + 长存扩产带动空白掩膜板扩容,市场空间由 2025 年 40 亿元提升至 2030 年 100~150 亿元(当前日企信越、豪雅垄断,国产空白)。

三、数据面

1、龙头一季报兑现涨价景气逻辑

巨化股份:2026Q1 营收 60.18 亿元(+3.75%),归母净利润 11.73 亿元(+45.93%)

昊华科技:2026Q1 归母净利润 3.08 亿元(+66.73%),高端氟材料营收同比 + 110.82%,毛利率环比提升 8.20pct

多氟多:含氟电子化学品板块营收持续高增

昊华科技业绩交流会:行业原料供给增加,但下游晶圆采购需求增速更快,板块高景气延续

2、存储芯片供需缺口(高盛)

2026 全球 DRAM 供需缺口 4.9%、NAND 缺口 4.2%、HBM 缺口 5.1%,创 2011 年以来新高;常规DRAM合约价26Q1涨幅90%-95%,NAND涨幅55%-60%。

3、12 寸硅片需求测算(国金电子 5/20)

26年12寸硅片销量预计增长50%-100%,价格上涨10%-15%,AI需求+国产化率提升+海外需求溢出三因素驱动。

四、外部联动

1、全球 AI 服务器需求高增(TrendForce)

AI 服务器出货指数级上行,单台设备 DRAM/NAND 搭载量大幅提升;三星、美光、SK 海力士倾斜产能至 HBM,常规存储原材料供给收缩,倒逼上游材料涨价。

2、中东地缘→基础化工成本抬升中东冲突缩减 30% 硫磺供应,油气、天然气涨价带动石脑油、甲醇上行,有机硅、光刻胶、湿化学品生产成本同步抬升。

3、欧美日半导体管制收紧美荷日持续加码 14nm 及以下先进设备出口限制,海外材料导入受阻,国内晶圆厂加速切换国产电子化学品。

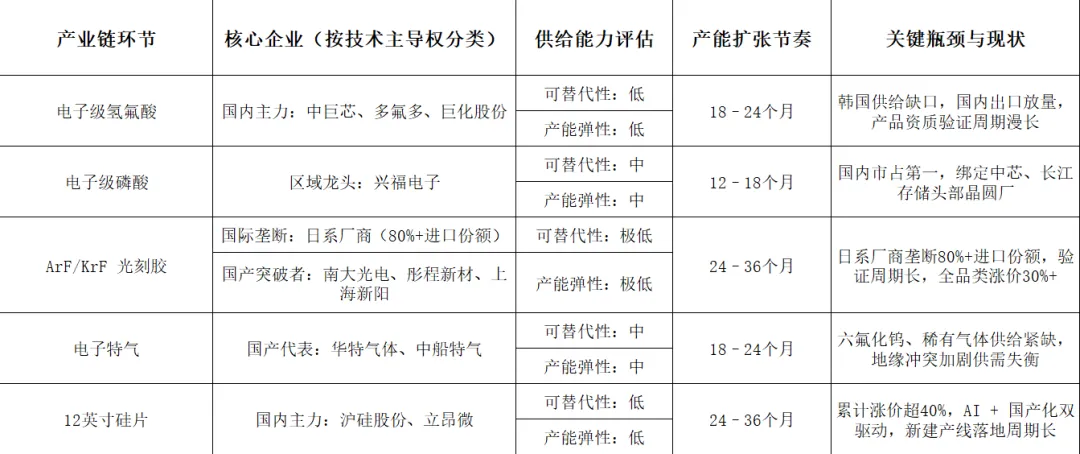

五、供应链环节

产业链传导链路:终端芯片→晶圆 / 存储制造→半导体关键材料(硅片 / 光刻胶 / 湿化 / 特气 / 靶材 / CMP)→基础化工原料(硫 / 氟 / 硅 / 有机溶剂)

本轮上涨锁定两个核心节点:

①电子级氢氟酸(韩国供应链缺口+涨价40%传导),

②光刻胶/高端湿化学品(全球涨价潮+中芯华虹联手国产替代平台)

供需格局变化:韩国从中国高价采购→国内供应商直接受益;全球涨价潮压缩下游利润→国产替代紧迫性提升

供给冲击影响面:三星/SK海力士制造成本上升→全球半导体价格继续上行→中国电子化学品厂商同时受益于出口和内需

天风大化工(5/20)

华谊集团:上海电子材料供应链中心由华谊参股设立,平台统筹国产材料导入、集中保供,公司电子化学品业务迎来价值重估。

国泰海通基础化工(5/20)

皇马科技:公司深耕湿电子化学品、UV 固化助剂、新能源树脂等小品种精细化工,依托细分单品实现盈利持续增长。

国金电子(5/20)沪硅股份:全球硅片周期上行起点确立,2026 年 12 寸硅片销量 + 50%~100%、售价 + 10%~15%,AI + 国产化 + 海外订单外溢三重驱动。

国泰海通(5/21)

聚和材料:收购韩国光刻胶标的切入先进光刻材料,中韩合计6 万片产能落地;空白掩膜板国产替代从零起步,行业空间 2030 年有望至 100-150 亿元。

中泰化工(5/21)

石英股份:Q2 半导体材料需求回暖,公司产能满载,海内外新建产能陆续投产,石英材料全产业链一体化落地。

东北计算机(5/20)行业观点:长鑫IPO 加速落地,存储巨额扩产直接拉动上游湿化、特气、光刻胶采购,国内材料产业链景气上行。

国盛电子(5/20)行业观点:AI驱动扩产高景气+科技板块回暖,两存上市节奏推进,看好自主可控。基本面的三重beta:强beta(AI需求拉动资本开支)+国产化(供应链安全)+广阔需求。

DW 电子(5/20)

兴福电子:国内电子级磷酸龙头,深度绑定中芯、长存、SK 海力士,大基金减持不改变中长期成长逻辑。

HYDZ(5/21)

聚和材料:国内稀缺光刻胶量产平台,中芯华虹供应链平台加速国产导入,业绩翻倍空间可期。

申万化工(5/21)

兴发集团:新能源化工景气,12 万吨磷酸铁产能年内落地,大额员工持股彰显公司长期发展信心。

板块持续性分析

一、中期趋势

全产业链涨价周期确立:硅片、光刻胶扩产周期 2~3 年,短期供给无法快速放量,涨价逻辑延续;

AI 算力高景气:DRAM/NAND/HBM 均出现多年未见供需缺口,存储大厂持续扩产拉动材料采购;

国产替代加速落地:中芯华虹供应链平台加速国产料导入,长鑫 IPO 扩产带来增量订单;

海外出口增量:韩国转向中国采购氢氟酸,国内厂商打开外销增量空间。

二、短期风险点

中东局势缓和:硫磺供给修复,基础化工降价,氢氟酸等涨价逻辑弱化;

大基金减持扰动:兴福电子遭大基金二期减持,短期高位标的获利盘兑现;

成本向下传导受阻:下游芯片终端需求疲软,晶圆厂无法转嫁原材料成本,倒逼上游降价;

短期涨幅过高:中船特气、兴福电子短期暴涨,技术面积累回调压力;

高端材料验证周期长:高端 ArF/EUV 光刻胶验证 18~24 个月,短期难贡献大额业绩。

三、后续催化节点:

6 月:韩国氢氟酸落地涨价,国内厂商出口订单落地;

6~7 月:长鑫科技 IPO 上会结果落地;

6~7 月:产业链上市公司中报业绩预告,验证涨价落地利润。

数据来源:财联社、证券时报、新浪财经、东方财富、以及天风、国泰海通、国金、中泰、东北、国盛、申万等券商研报

免责声明: 本文中数据与相关资讯均来源于公开资料、后经本人整理而得出、仅代表个人观点,不构成投资建议。投资有风险,入市需谨慎。