公司名称:江苏亨通光电股份有限公司

所处行业:通信——通信传输设备

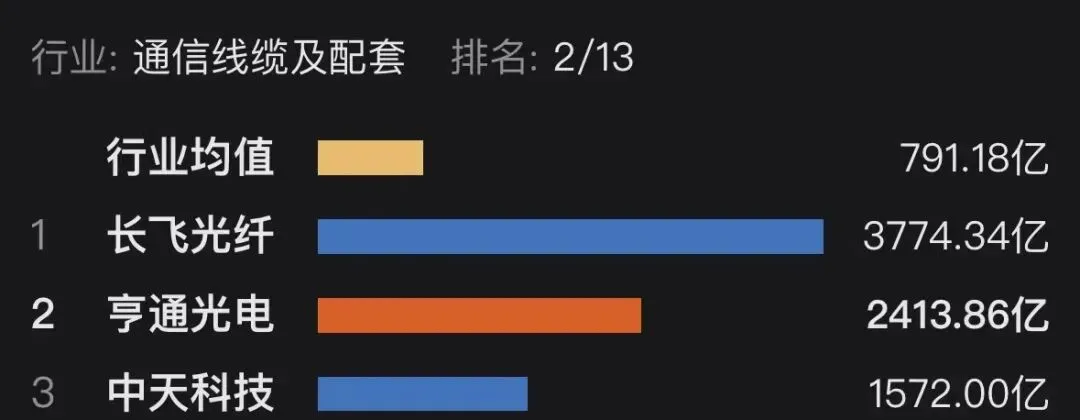

总市值:约2393亿(注:此为近期估算值,随市场波动)

市盈率(动):约54.59

市净率:约7.45

净资产收益率(盈利能力):约3.44%

资产负债率(偿债能力):约51.88%

核心业务:以光纤光缆为基础,向海洋通信与能源、智能电网、光器件、硅光模块等产业链上下游延伸,提供全价值链综合解决方案。

一、亨通光电的核心逻辑

1.简介

中国光纤光缆三巨头之一,但这只是第一层身份。更深层的叙事是,它是国内唯一具备深海光缆及海底光电复合缆全产业链能力的企业,并成功卡位全球跨洋通信网络建设。亨通的生意,简而言之,就是通过“光”与“电”两种介质,编织起全球信息和能源传输的“血管网络”。

2.市场地位

在全球光纤光缆市场中位列前三(根据CRU报告),与长飞光纤、中天科技并称“光纤三巨头”。在国内海洋通信与能源领域,是绝对的龙头企业之一,具备稀缺的深海缆缆制造与系统集成能力。

来源:东方财富

3.技术护城河

(1)全产业链自主可控:具备“光纤预制棒-光纤-光缆”全产业链能力,光棒技术自主化程度高,无需进口,不受制于人。

(2)海洋“硬核”壁垒:是国内首家、全球少数几家具备“海底光缆-接头盒-深海中继器-传输系统”完整产品线和系统解决方案的公司。深海技术对耐压、耐腐蚀、超高可靠性要求极高,认证周期长,新进入者极难追赶。

(3)前沿技术布局:已发布并量产800G光模块,并已向头部客户交付;在硅光模块技术上取得突破,1.6T光模块研发进展顺利;在太赫兹通信、量子保密通信等前沿领域亦有布局。

4.公司历史沿革与关键节点:

1993-2000年代:从光纤光缆制造起步,逐步向上游光棒技术突破,打破国外垄断。

2000-2010年代:成功上市,并通过海外建厂和并购,加速国际化布局,成为全球主流通信运营商和能源公司的供应商。

2015年至今:海洋战略升级。通过收购整合,正式切入海洋通信与能源系统集成领域。标志性事件是中标签署多个跨洋海缆EPC总包项目,如PEACE(巴基斯坦-东非-欧洲)跨洋通信项目,证明其具备了洲际通信主干网络的建设能力,从产品制造商升级为系统服务商。

5.人才与团队

公司人数:根据2025年年报,在职员工总数约为18,970人。

人均薪酬:2025年人均薪酬约为17.5万元,处于行业中上水平,核心技术人员薪酬更具竞争力。

高管信息:

崔巍(董事长):全面负责公司战略发展规划。年轻有为的管理者,推动公司在海洋通信与能源、智慧城市等领域的全球化布局。

轩传吴(总经理):负责公司整体经营管理,拥有丰富的通信行业运营和全球市场拓展经验。

二、主营业务与收入

1.财务指标

项目 | 2023年 | 2024年 | 2025年 | 2026年一季度 |

营收 | 476.2亿 | 599.84亿 | 668.55亿 | 177.91亿 |

归母净利润 | 21.54亿 | 27.69亿 | 26.80亿 | 11.05亿 |

毛利率 | 15.22% | 13.21% | 12.46% | 15.98% |

净资产收益率 | 8.71% | 10.28% | 8.96% | 3.44% |

来源:东方财富

2.关键财务解读:

(1)业绩稳增与结构优化: 2025年营收远超收入增速。主要得益于高毛利率的海洋能源与通信业务占比提升,以及光通信主业盈利能力在价格企稳下的修复。

(2)毛利率持续改善:毛利率结构升级趋势明确。海洋业务的毛利率普遍在30%-40%以上,其对整体盈利的拉动效应显著。根据年报、季报,得出三大结构性特征:

1. 光通信为基,海洋业务为矛——双主业驱动格局成型

业务板块 | 2025年收入(估算) | 占比 | 毛利率(估算) |

光通信(光纤光缆、光模块等) | 约320亿元 | 55% | 约15% |

海洋能源与通信 | 约150亿元 | 26% | 约35% |

智能电网(电缆及系统) | 约113亿元 | 19% | 约12% |

公司已从单一的光纤光缆厂,转型为“光通信+海洋”双龙头。海洋业务虽然收入占比不足三成,但贡献了超过一半的毛利,是其利润增长的核心引擎。

来源:东方财富

2. 国际化程度高——真正的全球玩家 2025年海外收入占比超过30%,且主要来自高端市场如欧洲、东南亚、拉美等。通过在欧洲、南亚、南美等地布局产业基地,有效规避贸易壁垒,深度参与全球5G、FTTx及海洋项目。PEACE海缆项目更是让公司进入了由SubCom、ASN等极少数巨头垄断的跨洋通信“俱乐部”。

3. 客户结构分散,抗风险能力强 亨通的客户覆盖全球主流通信运营商(如中国移动、沃达丰、西班牙电信)、国家电网、大型海洋油气公司等,不存在单一大客户依赖问题。前五大客户销售额占比通常低于20%,业务稳定性与抗波动能力更强。

三、营收创收逻辑

亨通光电位于“光”与“电”传输网络的中游制造与系统集成环节。自2024年以来,推动业绩进入高质量增长通道的核心驱动因素有三:

1.光纤光缆主业触底回升

在经历了前几年的价格战后,行业供需格局改善,运营商集采价格温和回升。同时,5G-A、FTTR(光纤到房间)等新应用场景拉动需求,公司作为龙头,其光棒光纤产能得到充分释放,盈利弹性显现。

2.海洋业务的高景气“双击”

海洋能源:全球海上风电建设进入新一轮周期,对海底光电复合缆的需求持续旺盛。公司在江苏、广东等地建有国际一流的深水良港基地,产能和交付能力领先,订单饱满,毛利率极高。

海洋通信:全球数据流量爆发,老旧海缆系统更新换代、新建洲际互联网通道需求强劲。亨通是目前国内唯一有能力承接并交付国际跨洋海缆系统的民营企业,其PEACE项目等标志性工程极大地提升了品牌溢价和系统集成盈利能力。

3.新兴业务的“第三增长曲线”

硅光模块:公司400G/800G硅光模块已实现量产并向国内外数据中心客户批量供货,契合AI算力网络对高速率、低功耗光互联的爆炸性需求。1.6T产品研发顺利,是未来估值提升的关键催化。

石英材料/特高压:作为光通信与新能源的关键基础材料,公司高纯石英产品需求旺盛。同时,特高压电网建设为高端导线、电缆业务带来稳定增量。

四、最新重大事件

1.中标海外跨洋海缆超级大单

近期,公司公告确认中标某亚太地区超大长度、超大容量的跨洋海底光缆通信系统项目,总金额约10亿美元。这标志着亨通在洲际通信主干网络领域的竞争力获全球公认,进一步巩固了其海洋通信龙头的地位,对未来5-8年的收入与利润形成强力支撑。

2.800G硅光模块进入大规模出货阶段

公司近期在业绩说明会上表示,其800G硅光模块已在北美和国内头部云服务商的集采中获得可观份额,预计2026年出货量将实现翻倍增长。1.6T可插拔光模块已完成样品,并与关键客户展开联合测试,技术节奏完全跟住AI算力升级步伐。

3.完成新一轮战略配售,加码海洋布局

公司完成非公开发行,募集资金约50亿元,主要用于“深远海漂浮式动态缆及海底电缆系统研发生产项目”和“新一代高速率光模块产线建设项目”。此次募资精准补强了深海和超高速两大核心赛道的能力。

五、核心风险:不可忽视的不确定性

1.海洋项目交付与回款周期风险

海洋工程EPC总包项目金额巨大、执行周期长(2-5年),易受全球宏观经济、政治局势及海洋环境影响,存在项目延期、成本超支和回款不及预期的风险。

2.光纤光缆价格战复发风险

尽管行业格局出清,但若主要厂商再次策略性扩产,或需求端出现意外收缩,光纤光缆的价格可能再次承压,侵蚀主业利润。

3.海外经营与地缘政治风险

超过30%的收入来自海外,跨洋海缆的铺设常涉及多国领海及地缘敏感区域。国际贸易与科技摩擦的升级,可能对公司在特定国家的业务获取和执行构成障碍。

4.技术路线迭代风险

光模块技术迭代极快,从800G到1.6T,再到未来的LPO、CPO等,若公司技术研发或客户导入节奏慢于竞争对手(如中际旭创、Coherent),可能会在新一轮AI军备竞赛中掉队。

六、总结评价

1.短期驱动力

未来1-2年,业绩的稳定性和确定性较高。短期看光纤光缆价格复苏带来的利润修复;中期看海底电缆和海洋通信项目进入密集交付期,兑现高毛利订单;硅光模块的持续放量则提供了额外弹性。

2.中期平衡点

未来2-3年,是公司从“国内光缆龙头”向“全球海洋通信能源霸主”跨越的关键期。成功与否取决于能否持续获取高质量海外海缆订单,并平滑执行大型项目。届时,海洋业务的利润占比有望从过半提升至70%以上,彻底重塑公司估值体系。

3.估值博弈

当前的动态PE,相较于其30%的利润增速和高技术壁垒的海洋业务占比,市场给予了一定估值,有短期泡沫化嫌疑。市场的分歧点在于,给予其估值更多是周期修复的光纤厂,还是稳定成长的全球海洋方案商?海洋大单的持续落地将有助于推动估值中枢向后者切换。

4.长期天花板

亨通的底层逻辑是成为全球信息与能源传输网络的“基础设施核心供应商”。在数据海洋和清洁能源的未来,无论传输介质和内容如何变化,对物理层“管道”的需求永无止境。亨通若能持续巩固其光棒、海缆、高速光模块三大核心根基,其长期天花板将不止于一家制造企业,而是一个不可或缺的全球化数字与能源底座。

综合评分:91/100

个人观点,不构成任何投资以及其他建议,仅供参考。