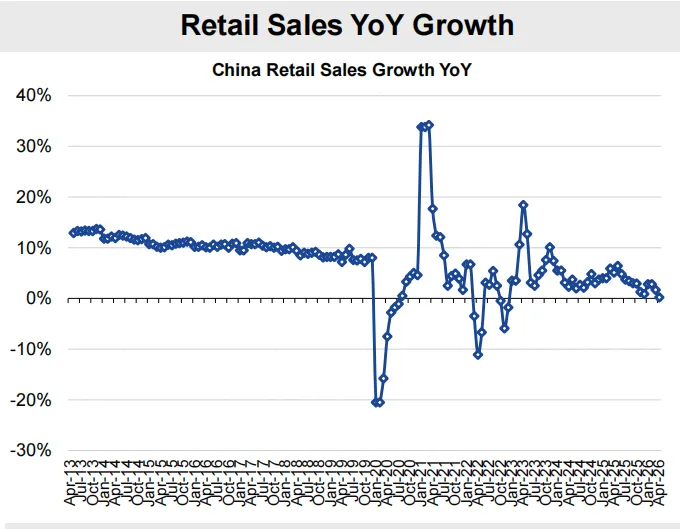

2026年的中国消费市场,正站在“温和复苏”与“深刻分化”的十字路口。宏观数据清晰地勾勒出这样的图景:2026年1至4月,社会消费品零售总额同比增长1.9%,创下2023年以来最低增速。其中4月社零同比增速仅为0.2%,较3月回落1.5个百分点,汽车消费持续走弱成为最直接的拖累项,地产后周期相关品类也普遍承压。

与此同时,消费者行为正在发生质变——理性回归,“性价比”成为购物决策的关键词;服务消费热情高涨,但增长模式已从“量价齐升”转向“量增价稳”。摩根士丹利最新报告指出,中国消费市场正面临五大趋势:增长放缓下的“精打细算”、“口红效应”催生的悦己与性价比并存、旅游复苏中的人均消费下降、新消费品牌的资本热捧,以及消费者信心的区域与代际分化。这五大趋势共同勾勒出2026年消费行业的完整投资地图。

1.1消费增长放缓,“精打细算”成为新常态

整体消费增速持续走低,月度动能波动剧烈。1至2月,全国社零同比增长2.7%;3月降至1.5%;4月进一步滑落至-0.1%。摩根士丹利2026年3月AlphaWise调查显示,虽然预期收入增长率回升至5.8%,但这主要由月收入6000元以下的低收入群体带动,“担心失业”和“通胀”仍是消费者最主要的关注点。

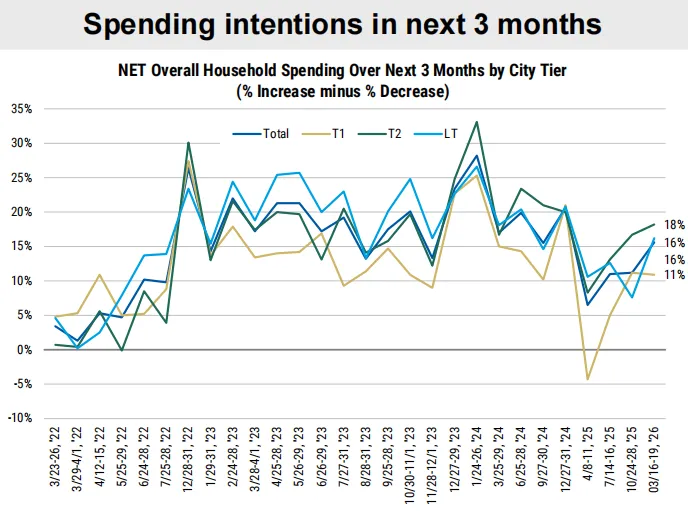

更值得关注的是储蓄意愿持续高企。在存款利率下行背景下,消费者将余钱用于“储蓄”的比例仍高达53.3%,连续两个季度处于历史高位,折射出预防性储蓄动机强化。未来半年计划购车的消费者比重降至7.4%,创调查以来新低。不过,未来一个季度的整体消费净展望仍从2025年10月的+11%小幅回升至+16%。二线城市和低线城市的净支出展望改善最为突出,而一线城市基本持平——消费复苏呈现“K型”分化,品牌必须摒弃“一刀切”策略。

中华全国商业信息中心预计,在居民消费内生动力提升和促消费政策生效的协同推动下,2026年全年社零有望实现4.5%左右的平稳增长。

1.2“口红效应”显现,悦己消费与性价比并存

消费者锤炼出一套应对经济波动的精巧“平衡术”——追求极致质价比的“硬折扣”模式与满足情绪需求的“小确奢”消费并行不悖。

“小确奢”:触手可及的情绪慰藉。 具有低单价、高频次、高情绪价值特点的“小确奢”消费,成为支撑消费韧性的关键力量。金饰依靠保值属性赋予安全感,香氛作为品味标签满足个人表达,限量潮玩同时具备收藏和社交货币功能。上海样本购物中心中,金店面积同比增速达18%,香氛20%,潮玩品牌17%。

“焦虑驱动型消费”正是“口红效应”的当下呈现。美妆护肤以35.27%的占比位列情绪消费榜首,服饰鞋配以34.48%紧随其后。消费者在大额支出上犹豫——47%的潜在购房者预期房价会下跌——但在触手可及的小确幸上颇为慷慨。这正是理性与悦己并存的最佳注脚。

“硬折扣”:极致性价比的理性回归。 从崇尚大牌到对品牌溢价的“祛魅”,年轻消费者愈发冷静克制,更看重实在价格与稳定品质。硬折扣通过源头直采、优化供应链和发展自有品牌实现可持续低价。2025年华润旗下首个奥特莱斯“万象购物村”开业,同年国内第二个奥莱消费基础设施REITs挂牌交易,资本对这一模式的追捧得到印证。

1.3旅游复苏,人均消费有所下降

服务消费热情不减,但增长模式从“量价齐升”转向“量增价稳”。

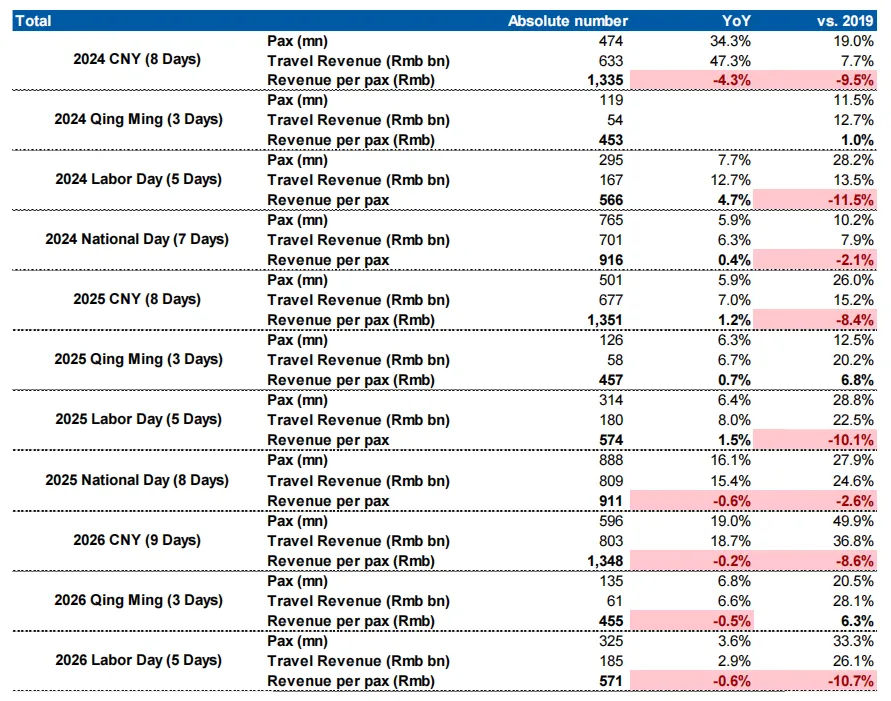

2026年五一假期,“量增价降”特征鲜明。出游人次同比增长3.6%,但总花费仅增2.9%,人均花费571元,较2025年同期的574元下降3元,成为疫情后人均旅游消费连续两年上涨后的首次下降。杭州接待1696.1万人次,热度第三,人均消费仅712元,在十大热门旅游城市中垫底。酒店陷入“量涨价不涨”困境,RevPAR同比仅微增约1%;网红餐厅订单暴跌20%,平价餐饮暴涨50%;800元以上高价酒店预订下滑35%,200-400元精品民宿上涨80%。

消费者的核心心态是:玩是一定要玩的,但省钱是必须的。住宿自降级、餐饮自带化、门票选免费、购物极简化,正从临时心态演变为大众选择趋势。从全年预期看,1万元以上旅游预算比重下降7.5个百分点。不过,消费者仍愿为独特性、沉浸式体验与情绪价值支付溢价——这既是挑战,也是旅游业新的增长方向。

1.4新消费品牌异军突起,资本市场热捧

尽管整体消费增速放缓,一批以差异化、体验感、情绪价值为核心竞争力的新消费品牌逆势崛起,成为资本市场追捧的焦点。

政策端:新消费IPO大门重启。 中国证监会主席吴清明确表示,将在创业板增设更加包容的上市标准,积极支持新型消费、现代服务业等优质创新创业企业发行上市。自2023年“8·27新政”以来,已有至少30家消费企业终止A股IPO转道港股。如今A股大门重新打开,将吸引大量优质新消费品牌回归。

企业端:资本竞相“抢筹”新消费龙头。 摩根士丹利将老铺黄金、瑞幸咖啡、古茗、名创优品、百胜中国和泡泡玛特列为2026年消费板块首选买入标的。泡泡玛特2025年全年营收同比增长184.7%,非Labubu IP快速成长使其在估值洼地中凸显投资价值。老铺黄金利润率扩张势头远超预期。追觅科技以700亿元投前估值开启Pre-IPO融资,对应融资规模约35至70亿元,位居近期消费科创企业融资前列。

1.5消费者信心分化,高线城市更为乐观

消费信心呈现“结构分化、整体修复”态势。

2026年一季度中国消费者消费意愿指数达123.6,环比上升3.8点,创近七个季度以来新高。其中即期指数为117.0,未来预期指数达130.1,促消费政策成效显现。但不同群体的消费意愿明显背离——高收入消费者意愿指数达139.2且环比回升,而低收入群体指数仅115.4且出现下滑。青年消费者(34岁及以下)消费意愿连续三季上升至127.9,而老年消费者则连续两季下滑至115.2。

区域层面,东北地区消费意愿最高(130.4),西部地区最低(117.3)。高线城市消费者更为乐观的信号同样清晰:一线城市(29.5%)和二线城市(21.9%)收入预期上涨,而三线及以下城市收入预期反而小幅下降。房价信心方面,一线城市信心指数环比改善最为显著,二三线城市虽有改善但幅度较低。

核心启示:在消费复苏不均衡的背景下,品牌需精细化、差异化发展——对高线城市及高收入群体聚焦体验升级,对下沉市场和中等收入群体强化性价比,对Z世代精准捕捉情绪消费需求。

2.投资机会总结

在上述五大趋势的共同作用下,2026年消费行业的投资逻辑可从三个层次加以把握。

第一,聚焦“结构性分化”中的确定性机会。 高端消费受压,大众消费稳健,“小确幸”消费爆发。资金应向三个方向倾斜:具备差异化设计与情绪价值能力的品牌(如泡泡玛特、老铺黄金)、通过供应链优化实现极致性价比的“硬折扣”模式零售企业,以及深度受益于“体验经济”的各细分赛道龙头。

第二,坚持“自下而上”的个股精选策略。 摩根士丹利将2026年视为消费板块中精选个股的重要窗口,其五大首选买入标的老铺黄金、瑞幸咖啡、古茗、名创优品、百胜中国与泡泡玛特,清晰地反映了上述选股思路——老铺黄金兼具黄金价格优势与品牌升级潜力;瑞幸以数字化能力和消费者洞察持续扩大市场份额;古茗依托区域多元化和供应链优势实现扩张;名创优品以强产品力和全球扩张应对内需压力;百胜中国凭借稳健表现和股东回报备受看好;而泡泡玛特则通过非Labubu IP的快速成长在估值洼地中凸显投资价值。

第三,拥抱服务消费和体验经济的长期趋势。 中国服务消费增速已连续多年跑赢商品消费。在这一结构性转变中,侧重沉浸式体验、社交价值和情感共鸣的消费品牌,有能力以更高的用户粘性和更深的场景适配,获得估值溢价。“理性与悦己并存”,正从一种消费心理演变为品牌竞争的新分水岭。

2026年的中国消费行业,不会再有“水涨船高”式的普涨行情。真正跑赢周期的,将是那些在五大趋势中找到了自己生态位的公司——要么能提供极致的性价比,要么能提供不可替代的情绪价值,要么能在海外找到足够大的增量市场。在这个结构分化成为主旋律的年代,结构洞察力,正在取代宏观判断力,成为投资者最稀缺的能力。

•END•