当中国新能源汽车渗透率逼近60%的关口,一个残酷的共识在产业界彻底沉淀:电动化的“上半场”战役已接近尾声,真正决定未来十年座次排名的“智能化下半场”才刚刚拉开帷幕。国内汽车市场已从早期的“流量竞争与跑马圈地”全面转向“效率、降本与技术闭环的极限竞争”。整个行业正在经历一场淘汰落后产能、激励真正创新的超强压力测试,产业的底层发展重心已由粗放的规模扩张,不可逆地转向了质量与效率的系统性跃升。

宏观层面概述:

供应链韧性与国产替代的“下半场”

在智能化与全球化交织的十字路口,宏观政策与产业生态正在发生剧变。企业面临的不仅是国内价格战的“绞肉机”,更是出海贸易壁垒的“深水区”。

产业政策的精准校准:从“铺摊子”到“练内功”

中国汽车产业政策的重心已转为“练内功”,核心目标是推动产业质量升级并加速车企及供应链的国际化进程。

●消费激励的价值导向:补贴方式由传统的“定额普惠”转变为“按车价比例”的高维引导(新能源车最高补12%,燃油车最高补10%)。此举意图极其明显:旨在引导高价值车型消费,强力迫使车企从低端的“价格内卷”转向深度的“价值竞争”。

●数据合规确立出海基石与挑战:随着《汽车数据出境安全指引(2026版)》的发布,自动驾驶测试数据、研发源代码等判定标准被严苛细化。2026年全球汽车市场呈现区域分化,欧洲碳排放监管趋严与关税加码,对中国车企的本地化生产与合规运营提出了极高要求。虽然企业的合规成本直线上升,但这为智能网联汽车的跨境研发与真正意义上的“体系出海”提供了清晰的路径与确定性。

●市场秩序的行政纠偏:针对无底线的内卷式竞争,多部门重拳整治,并建立账款支付问题反映窗口。这犹如一场“及时雨”,有助于改善紧绷的产业链现金流,让企业将宝贵的资源重新聚焦于硬核技术创新。

●后市场生态的全面激活:政策重点转向构建使用生态,如充换电设施“乡乡全覆盖”、拓展自驾游与改装消费。这为车企创造了从单一的“卖硬件产品”向“卖全生命周期服务”跃迁的新增长极。

高端零部件国产化:

人才与研发的新动向

国内Tier 1供应商的竞争策略已经超越了单纯的高薪挖角,转向了构建系统性的人才生态和进行更有战略耐心的研发投入。同时,国产汽车核心零部件的自主化率已超过60%,部分领域(如动力电池、驱动电机)已达全球领先。但在传统燃油车高端部件、汽车大算力芯片、精密制造等深水区,仍需进行艰难的攻坚突破。

●核心芯片领域(从“0-1”到“1-10”的追赶):告别了早期砸钱“天价挖角”的浮躁,企业转向构建“天才少年计划”、“内部创业孵化”等长效生态。蔚来、吉利等头部车企通过自研或合资,已深度介入到底层芯片的定义环节,力求将灵魂掌握在自己手中。

●线控底盘(争夺复合型架构师):市场极度渴求既懂传统底盘物理力学,又精通现代控制理论、软件算法和功能安全的跨学科“神仙级”人才。企业的投入重心已从单纯的“五金件制造”全面升维至提供“硬件+软件+解决方案”的全栈能力。国内的Tier 1公司正在大力投入线控底盘方向的研发和人力,绝大部分公司以自研为主,并在国内和海外寻求更多合适的订单合作;预计未来三年内,国内公司将在该领域占据极大的市场份额。

●高端传感器(跨学科系统博弈):高端传感器的竞争本质已蜕变。研发重点从死磕“单一传感器物理性能”,全面转向追求极致性价比、实现多传感器系统级融合与ISO 26262功能安全。人才需求结构发生质变:核心需求从传统的“硬件专家”彻底转向“软硬一体系统工程师”,精通MEMS工艺与融合算法的人才成为各家疯抢的标的。

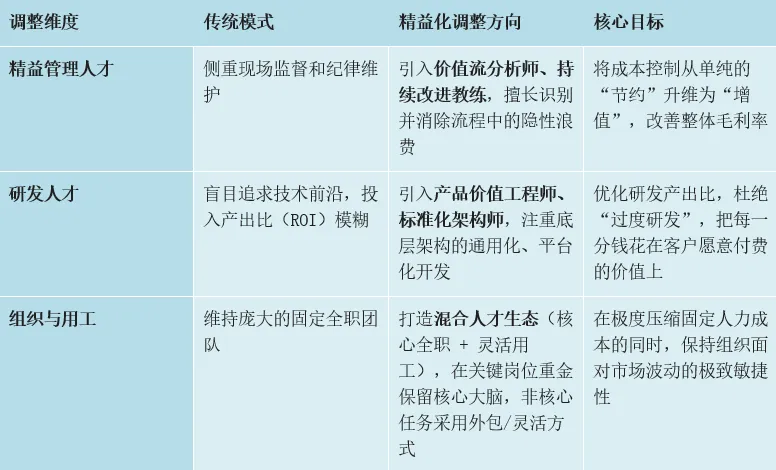

OEM降本压力的传导

与人才结构调整

随着“价格战”的常态化,主机厂(OEM)的极限降本压力如同海啸般传导至整个供应链。零部件企业正通过激进的人才结构调整,来应对毛利率被无限压缩的生死危机。在此背景下,企业正加速从前端研发的“成本设计”专家,到中端运营的“精益黑带”和“智能工程师”,打通并形成一条坚实的技术降本主线:

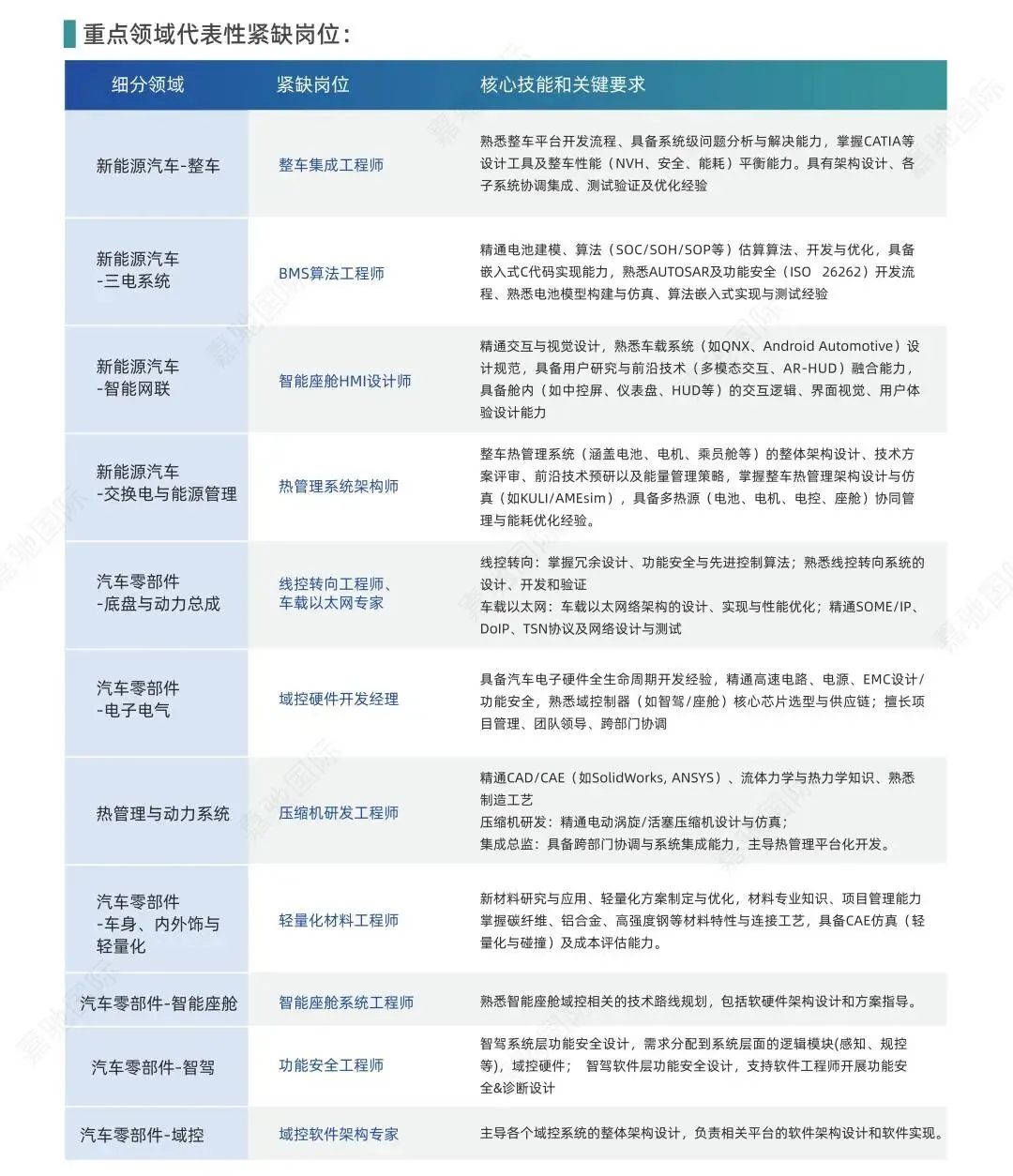

细分领域解构:

技术跃迁与岗位“洗牌”

智能化下半场,汽车不再是一个沙发加四个轮子,而是一台“长着轮子的超级计算机”。

软件定义汽车(SDV):

重塑工程师灵魂

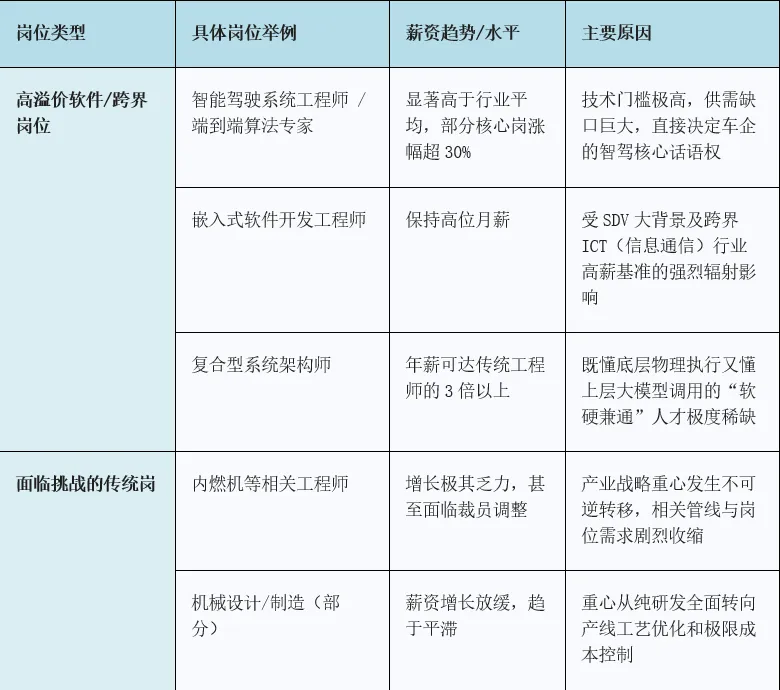

“软件定义汽车”已跨过概念炒作期,进入真刀真枪的落地深水区。传统的Tier 1供应模式(交付黑盒模块)正在终结,取而代之的是硬件、软件、算法、数据的深度耦合。在这场“软硬一体”的深刻变革中,对于传统机械背景的工程师而言,这不仅是简单的技能升级,更是一场涉及思维方式、能力结构和职业定位的“灵魂洗礼”。随着汽车电子电气架构从分布式向集中式演进,传统机械背景的工程师正被迫加速向系统工程师或机电一体化工程师转型;市场上,单一维度的纯硬件工程师、线束工程师及机械结构工程师的薪资正面临严重缩水;而智驾与座舱、底层软件与系统架构、功能安全和网络安全等领域的极客,正稳稳享受着极高的人才溢价。

尤其在智能驾驶赛道,随着L3级别试点的加速商业化落地,端到端大模型(End-to-End)、VLA(视觉-语言-动作模型)以及世界模型等前沿技术的突破,正以“Scaling Law(缩放定律)”的逻辑不断拉高系统的智能化天花板。这直接引爆了对能够驾驭这些大模型算法的高阶跨界人才的需求。

零部件的“跨界共生”与

热管理/轻量化的溢价分化

汽车零部件已不再是孤立的门类。随着“跨界共生”的深入,汽车硬件正演变为一种“通用智能终端零件”。这种技术外溢不仅是业务扩张,更是企业在汽车利润被挤压下,通过技术复用来对冲风险的战略逃生舱。

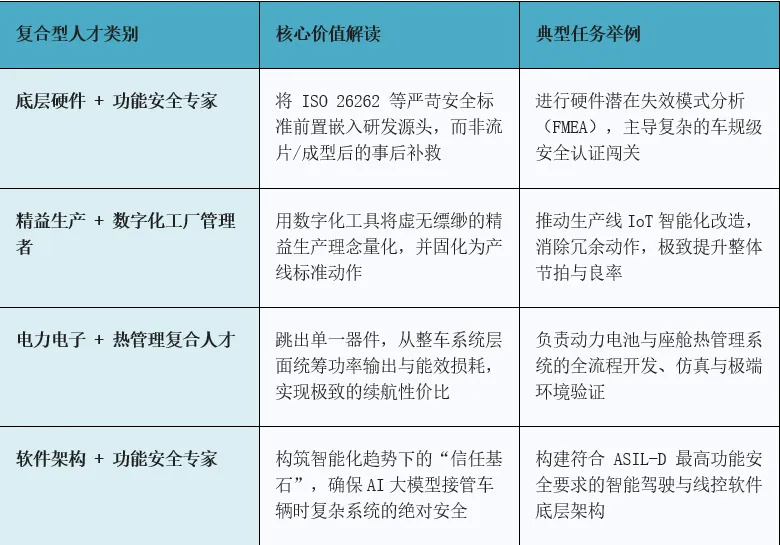

●跨行协同的极高门槛:汽车零部件与人形机器人、低空经济(eVTOL)等赛道底层互通,但机器人关节执行器对力控精度、系统实时性的要求比汽车高出数个量级。这种残酷的技术落差,正推动人才需求从“行业专才”向“底层通才”再向“跨界系统架构师”演变。这种跨行协同要求人才必须兼顾纵向深度与横向广度:在纵向深度上,仍需在某一核心技术(如电机驱动、电池管理、感知融合)上具备扎实根基;在横向广度上,则必须对机器人学、航空原理、人工智能、新材料等具备足够宽的理解,能精准进行技术类比和系统集成。

●热管理与轻量化的务实回归:为了追求电动车的极致续航,这些细分领域的招聘热度依然高涨。但企业的薪酬激励已变得极度“务实”:不再为PPT上的科幻概念买单,而是将奖金直接与实际的电池温控效率提升、车身减重克数等硬核降本成效严格挂钩。

人才画像分析:

从“高薪大牛”向“高产出专才”进化

企业在招聘端的审美发生了180度的转变。大幅削减了对“纯战略/只懂画架构图”岗位的需求,转而满世界寻找能将战略“钉死在产线上”、让代码“完美转化成高良率零件”的实战派。由于目前市场变化快、节奏极其紧凑,企业更需要实战派、技术专家、能直接解决量产与工艺优化问题的“关键手”,而非单纯的管理者或战略规划者。当前的竞争,已从单点技术的“硬实力”比拼,全面升级为系统整合与创新落地效率的“软实力”较量。能够跨越专业鸿沟的复合型专才,是赢得这场下半场战役的关键。

薪酬策略分析:

理性回归与局部高地的“逆势狂飙”

在利润摊薄的压力下,2026年汽车行业的薪酬大盘彻底告别了普涨时代,呈现出极其显著的“局部高地,整体压制”特征:

●普通岗位的漫长寒冬:对于普通职能岗和缺乏跨界能力的传统技术岗(如内外饰设计、基础底盘调校),跳槽涨幅受到严厉限制。在目前的劳动力市场中,“平薪跳槽”甚至“降薪求稳”以获取头部平台庇护的现象变得极为普遍。

●局部技术高地的逆势增长:企业的薪酬弹药被高度集中,精准流向决定电动化、智能化生死的“塔尖”地带。在端到端自动驾驶算法、大算力智能芯片设计、VLA模型应用、以及线控底盘架构等核心领域,顶尖人才依然能够强势保持 10% - 30% 的涨幅溢价,成为整个汽车行业内最具韧性、也最让人艳羡的薪酬堡垒。

结论与洞察:

在智能化下半场打赢系统级效能之战

当电动化的上半场战役接近尾声,2026年的汽车产业全面切入以效率和智能化为核心的深水区。在这场重塑供应链生态的压力测试中,对于致力于突围的企业与谋求跃升的人才而言,以下四大趋势构成了行业洗牌的最底层逻辑:

软件定义汽车的灵魂洗礼:从单一硬件制造向软硬协同跃升。 传统机械零部件的价值正在被重构,竞争焦点已向智驾端到端算法、底层芯片和中央计算电子电气架构转移。这要求工程师必须彻底打破机械思维的桎梏,全面拥抱软件逻辑与系统控制理论。

精益管理与跨界复用的双轮驱动:重塑产业链毛利空间。 在残酷的价格战与白热化的内卷下,精益化生产与全流程降本已成为企业的生存底线。同时,热管理、高精度线控底盘等底层技术向人形机器人、低空经济等前沿领域的跨界溢出,赋予了复合型系统架构师更广阔、更高维的商业兑现空间。

国产替代与全球化的双向奔赴:以合规与底层技术构筑壁垒。 核心传感器多模态融合算法的突破与先进制程车规芯片的追赶,成为了本土Tier 1供应商摆脱低端内卷泥潭的唯一利器;同时,面对复杂的国际贸易保护与数据监管,精通数据跨境流动合规体系的人才,正成为护航中国车企“安全出海”不可或缺的坚实基石。

资源配置的极度聚焦:告别普惠,重金押注智能化高地。 行业薪酬全面进入“局部高地,整体压制”的残酷新常态。传统内燃机与基础制造岗位的时代红利期已彻底结束,企业有限的资金和股权激励,正在极其精准地流向大算力芯片、大模型智能驾驶与最高等级功能安全等决定未来产业话语权的核心阵地。

嘉驰国际

《2026行业薪酬与人才洞察白皮书》

“码”上下载完整双语版

推荐阅读(点击跳转回顾)

嘉驰国际成立于2007年,是专业的以AI科技数据驱动的一站式人力资源整体解决方案服务商。为客户提供中高端人才寻访、业务与岗位外包、招聘流程外包、管理咨询及信息科技等,并致力于打造行业领先的X-SaaS智能云系统、AI求职机、交互式智能数字员工等科技产品,为政府及企业客户提供数字化产品与解决方案,并提供一站式人力资源全方位服务。

· 19年成功的行业经验

· 连续六年荣膺“伯乐”奖

· 获评猎头排行榜内资NO.1

· 200+项行业大奖及殊荣

· 2019年获中金资本A+轮融资

· 2022年获百联挚高资本B轮融资

· 2023年获央企系基金与产业资本C轮融资

· 2025年获合肥产投与上海徐汇资本战略融资

· 近1,000名专业顾问

· 10,000+名外包雇员

· 中国及海外近100家分支机构

· 精耕12大重点行业及领域

· 合作3,000+跨国集团、大型企业及上市公司等

部分资料和图片来源于网络,如有侵权请联系删除

点击“阅读原文”了解更多