京津冀产业经济报告

Industry Development Report

贸易与产业

▸2026

京津冀地区以非首都功能疏解为牵引、以协同创新为驱动、以产业“链群共育”为路径的区域一体化发展范式,显著区别于长三角、珠三角等城市群。本文立足于京津冀城市群,系统梳理其经济发展现状、产业结构演变、企业生态格局、创新能力演进以及非首都功能疏解等内容,力求多维度呈现这一国家战略性区域在高质量发展背景下的现实图景与发展成果。

01

经济基本情况

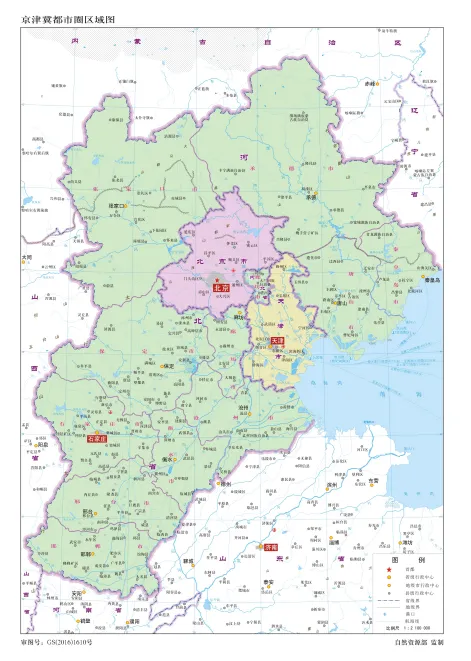

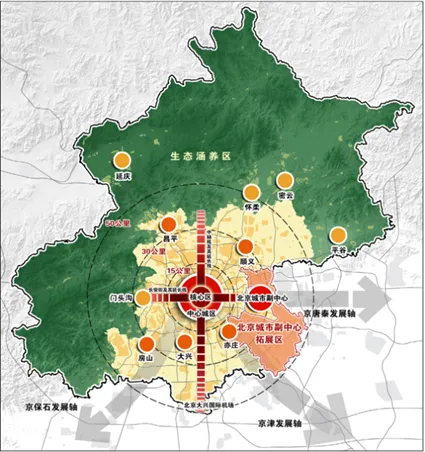

京津冀地区由北京市、天津市及河北省11个地级市和定州、辛集2个省直管市组成,总面积21.6万平方公里,是中国华北地区的国家级城市群。2025年京津冀地区GDP合计11.99万亿元,约占全国的8.6%,同比增长4.2%,其中北京GDP为5.21万亿元,占区域比重为43.4%。

京津冀协同发展于2014年上升为国家战略,以疏解北京非首都功能、推动协同发展为核心目标,构建“一核双城三轴四区多节点”的空间布局,区域整体的功能定位是“以首都为核心的世界级城市群、区域整体协同发展改革引领区、全国创新驱动经济增长新引擎、生态修复环境改善示范区”。

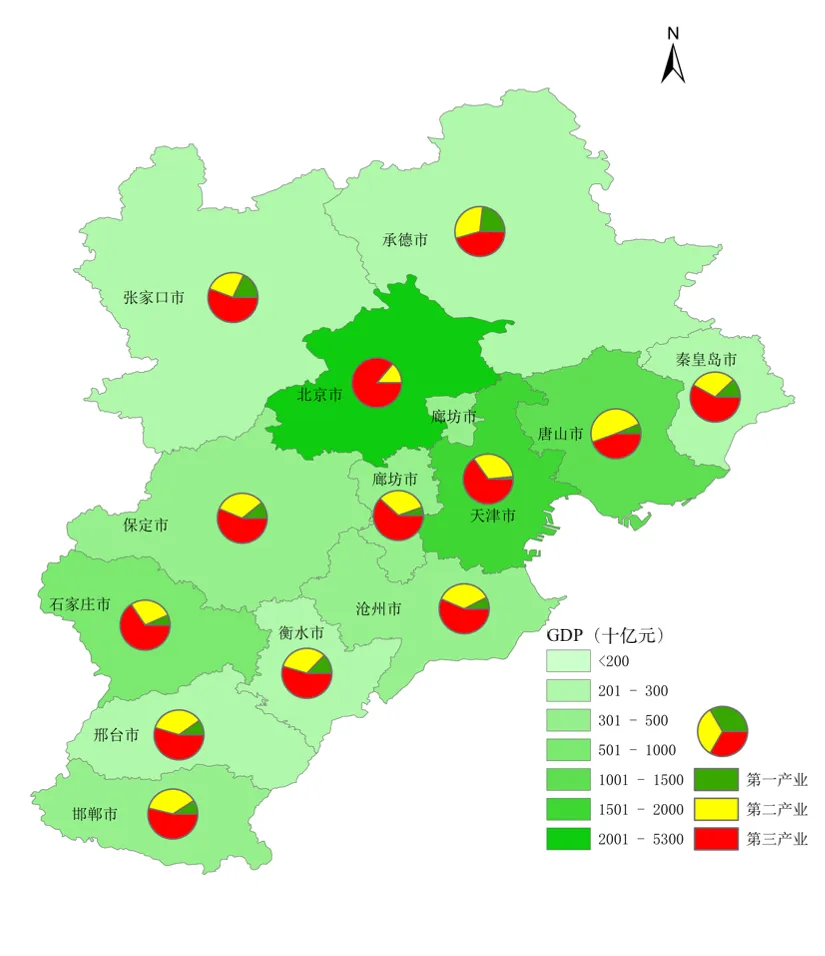

图1 京津冀都市圈区域图

1

经济发展情况

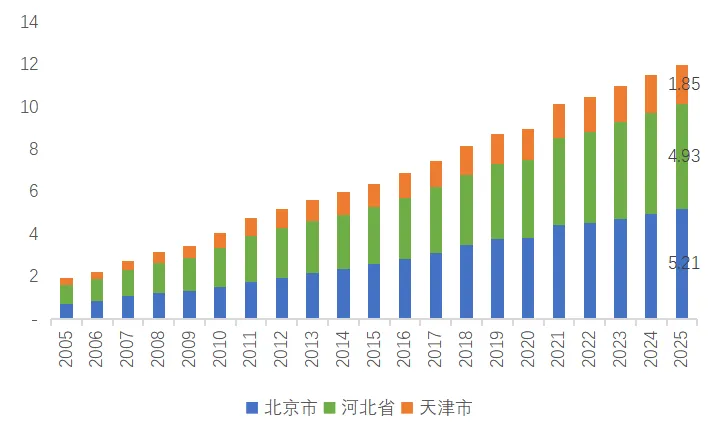

京津冀地区GDP的增长呈现出明显的阶段性加速特征,20年间经济体量从1.94万亿到11.99万亿元,扩大了超6倍。2006-2012年为高速增长阶段,年均15.1%,峰值达22%;2013年后为中速调整期,年均增速约7.6%,主要是因为非首都功能疏解主动减速所致;2020年因疫情增速仅为2.4%,次年反弹至13.5%,近两年增速稳定在4%-5%。值得关注的是,北京在京津冀内部的“首位度”不降反升,GDP占比从2005年的37.6%攀升至2025年的43.4%,表明即便在启动大规模非首都功能疏解后,北京的经济增长势能不减反增,深刻反映出首都作为科技创新中心和服务经济高地的强大集聚效应。

图2 京津冀的GDP发展情况(数量单位:万亿元)

自2014年上升为国家战略以来,京津冀的经济格局整体延续“一核极化、多点追赶”的发展态势。北京从2015年的2.60万亿跃升至5.21万亿,增量达2.61万亿,核心引擎地位持续强化;天津从1.09万亿增至1.85万亿,增量0.76万亿,增速相对温和;河北省内,唐山2024年跨越万亿门槛,2025年GDP总量达1.05万亿,稳居省域经济龙头,石家庄从5441亿元增至8652亿元,增量仅略超唐山,首位度偏低。值得注意的是,廊坊、沧州两市2015-2025年期间GDP分别增长63%和48%,显著快于全省平均水平。衡水、张家口、邢台、承德等市十年增量均未过千亿,经济密度与增长动能明显不足,冀中南与冀北地区缺乏核心城市带动的格局未见实质改变。

图3 京津冀各市GDP发展情况(数量单位:万亿元)

人均GDP方面,2024年北京以22.82万元的人均GDP独占鳌头,天津人均GDP13.21万元已不及唐山的12.96万元。河北省内,唐山是唯一GDP超万亿、人均GDP突破12万元的城市;石家庄人均GDP为0.87万元,居于第二位;廊坊(7.13万元)、沧州(6.52万元)、秦皇岛(6.85万元)人均GDP相对居前;邢台(4.00万元)、张家口(4.73万元)、衡水(4.76万元)人均GDP垫底,冀中南与冀北地区缺乏核心城市辐射,增长动能略显不足。

表1 京津冀各市GDP情况(GDP单位:万亿元,人均GDP单位:万元)

2

产业结构情况

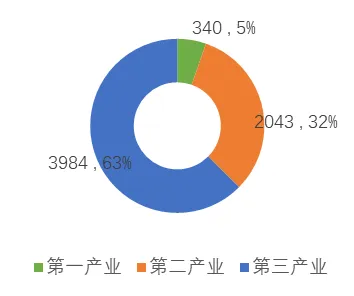

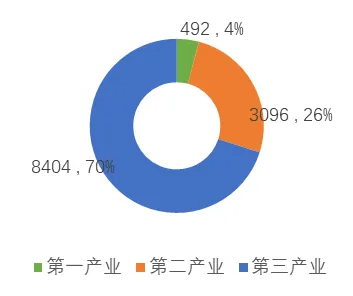

2015年到2025年间,京津冀地区产业结构从“三二一”加速向服务业主导深化。2025年三次产业比例为4.1:25.8:70.1,与2015年的5.3∶32.1∶62.6相比,第一产业、第二产业占比分别下降1.2个和6.3个百分点,第三产业占比提升7.5个百分点至70.1%,表明京津冀世界级城市群的经济形态已进入成熟的服务经济时代。从绝对值看,三产增量达4.42万亿元,贡献了区域GDP增量的78.6%,是经济增长的绝对主力;二产增量1.05万亿元,贡献18.7%,仍为重要支撑;一产增量仅0.15万亿元,农业经济发展稳中有增。

图4 京津冀三产结构(左2015年、右2025年,数量单位:十亿元)

细化到城市层面,2025年京津冀各城市产业结构呈现出梯度分明的特征。北京以第三产业占比86%的绝对优势独占第一梯队,农业占比仅0.2%,趋近于零;天津(三产65%)、石家庄(66%)和廊坊(62%)构成了第二梯队,服务业占据主导,且这三个城市的第二产业占比均超过1/4;沧州、保定、张家口、邢台、衡水、邯郸与秦皇岛七城三产占比普遍在55%左右,处于工业化进程中、服务业加速追赶的转型区间。值得注意的是,唐山是京津冀唯一第二产业占比(49%)超过第三产业(45%)的城市,其服务业占比虽相对较低,但绝对值高达4654.9亿元,产城融合较深。。

图5 各城市一二三产占比

3

各城市功能定位与产业发展

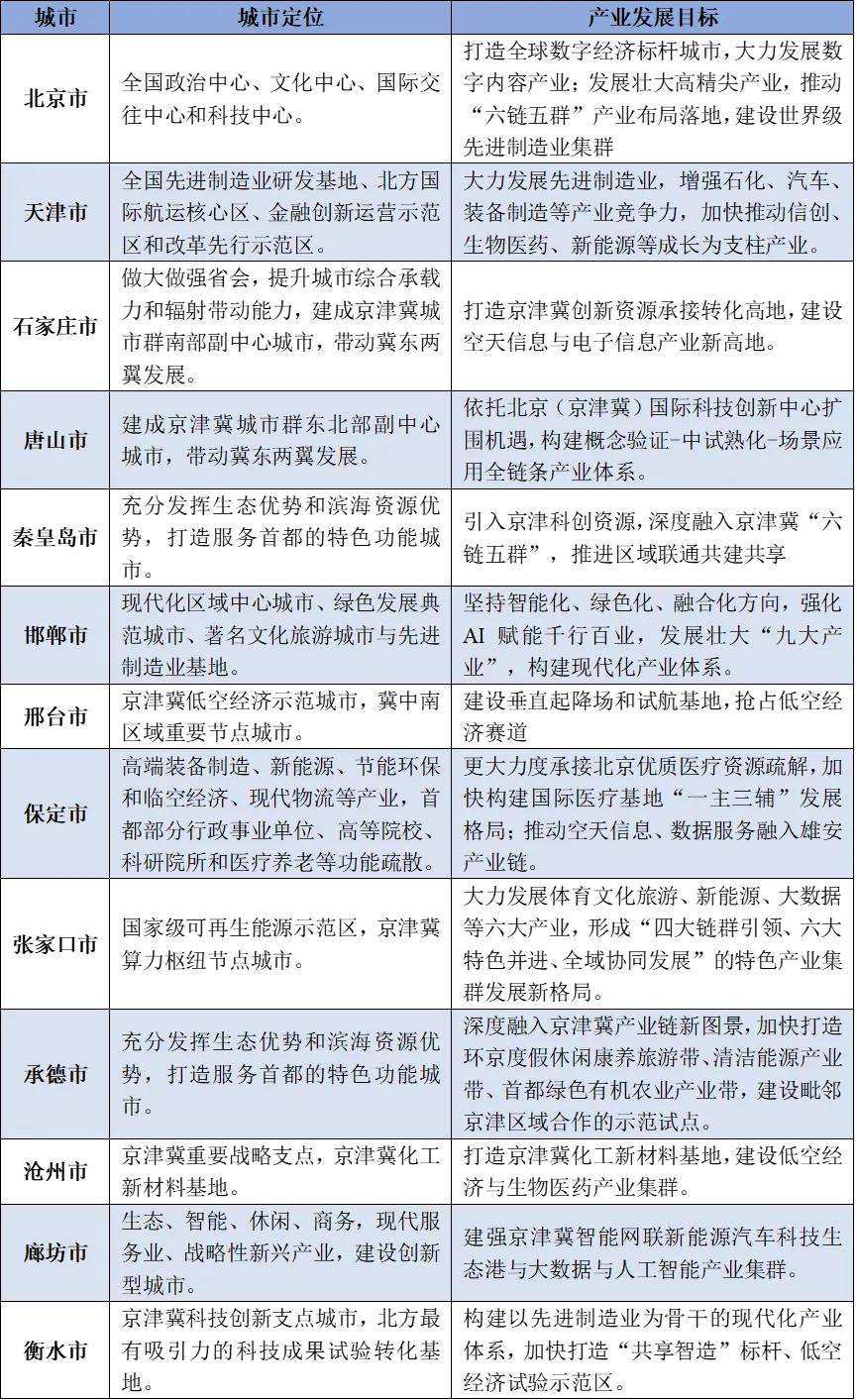

京津冀地区正加速构建“一核双城、多点支撑”的功能新格局,各城市功能定位清晰、分工明确。北京作为核心引擎,立足“四个中心”战略定位,致力于打造全球数字经济标杆城市,发展壮大高精尖产业。天津则聚焦“一基地三区”,巩固其作为全国先进制造研发基地和北方国际航运核心区的双重角色。

河北省内,石家庄、唐山分别作为南北两大副中心,带动冀中南与冀东发展;保定深度嵌入京雄保协同版图,重点承接首都教育、医疗等功能疏解;廊坊聚焦生态、智能、休闲、商务功能,发展现代服务业和战略性新兴产业;秦皇岛、承德、张家口则依托生态与滨海资源,构筑首都特色功能服务区与生态屏障;沧州、邯郸、邢台、衡水等城市作为重要战略支点,共同支撑起区域发展的骨架。

表2 京津冀各城市定位与产业发展目标

京津冀整体的空间布局目标是构建“两廊四带”产业协同创新格局,即聚焦京津、京雄走廊,联动京保石、京唐秦、京张承产业带和沿海经济带,带动首都都市圈产业链群实现空间协同发展。而各区域的产业空间规划,则因战略定位不同而呈现出差异化的规划导向,但整体上是围绕轴线、廊道、分区等共性逻辑展开的。目前,京津冀产业空间格局主要表现出“轴带联动、多极支撑”的特征,科创走廊型、港口联动型、生态经济型、特色集群型四种典型路径互为补充,共同助力区域产业协同发展。

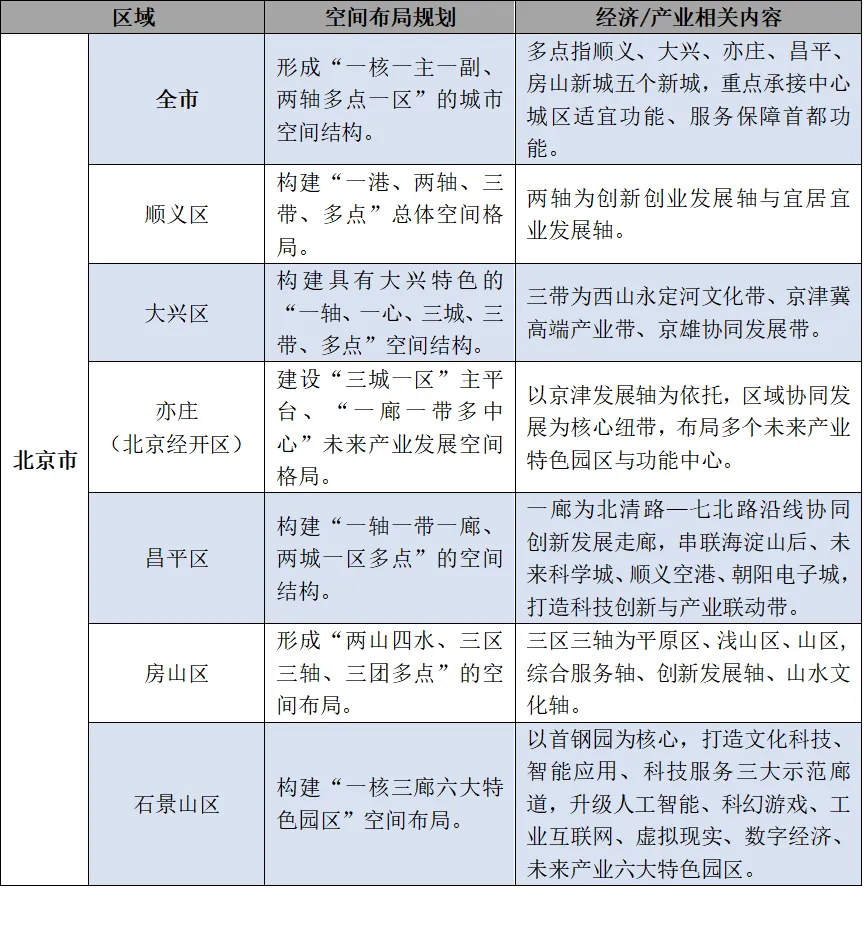

表3 北京部分区域空间布局规划

北京各区以首都功能疏解为核心牵引,核心定位创新策源极,沿中轴线、北清路科创走廊等创新发展轴向平原新城梯度释放功能。亦庄依托“一廊一带多中心”的空间布局聚焦未来产业特色园区;昌平串联海淀与顺义打造科创走廊;石景山以首钢园为核聚焦人工智能、科幻等六大特色园区,均体现了北京“以疏解促优化”的内城重组逻辑。

表4 天津部分区域空间布局规划

天津则以“京津主轴”为第一纽带,作为京津冀的技术转化与高端制造极,主动承接北京资源外溢,同时以海河经济带和东部沿海发展带夯实自身制造与航运底盘。滨海新区“一核两副双港多组团”的空间格局即是“承接+自强”双线并进的典型缩影。

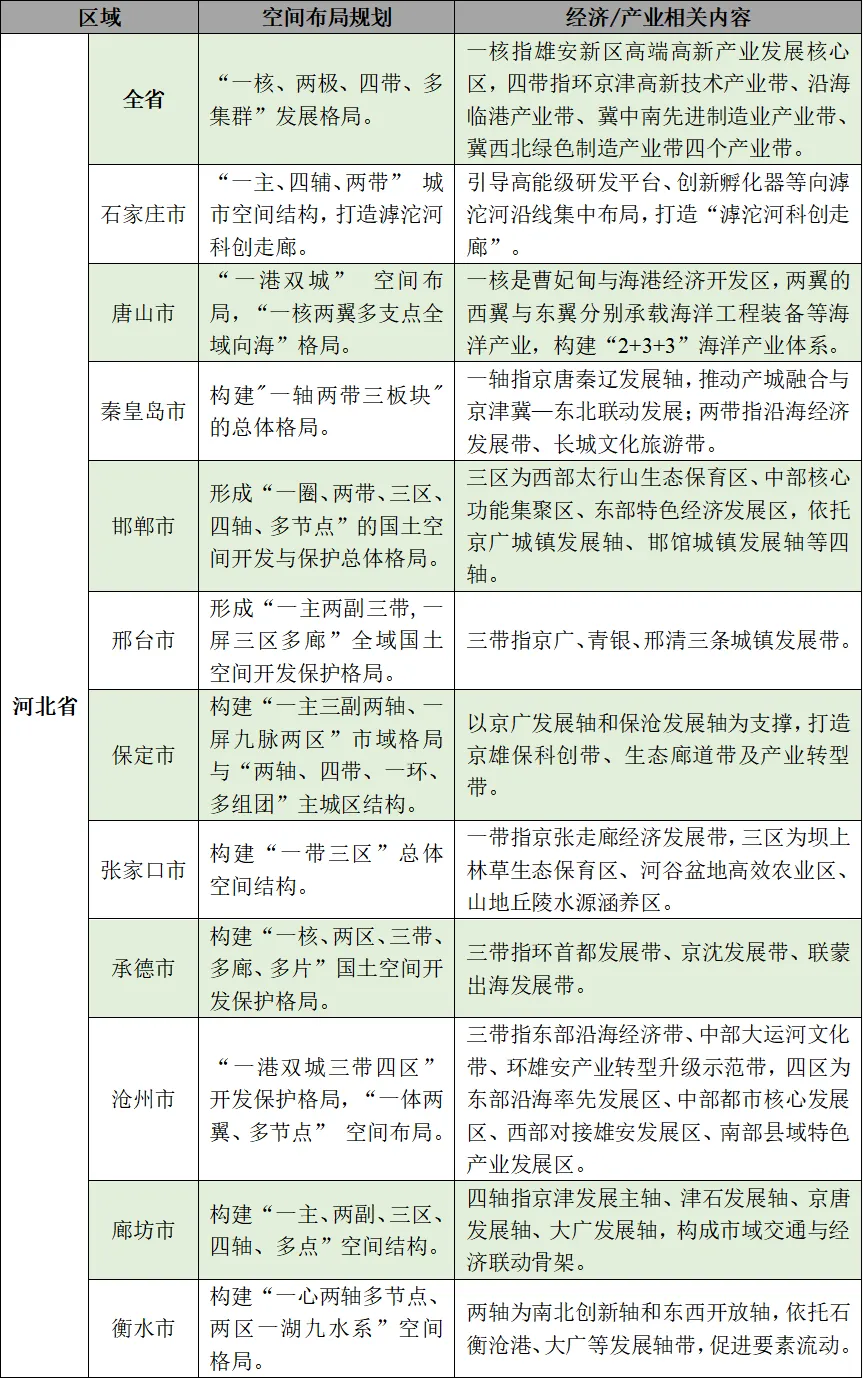

表5 河北各市空间布局规划

河北各市在省级“一核、两极、四带”框架下,将承接京津产业外溢与培育本土特色集群相结合。石家庄打造滹沱河科创走廊承接研发转化,唐山以“全域向海”布局海洋装备制造,廊坊依托四条发展轴融入京津主轴,通过廊带通道链接京津,以集群化发展做强自身产业。

02

企业生态情况

1

注册企业结构与区域分布情况

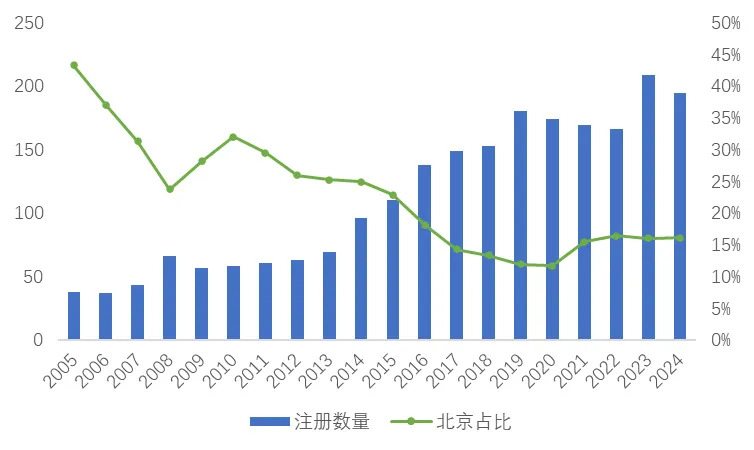

京津冀年注册企业数量从2005年的38.3万家增至2024年的194.7万家,二十年增长约4倍。分阶段来看:2005-2013年为稳步攀升期,年注册量缓慢增至69万;2014年进入爆发期,2015年首破百万(110.7万),至2019年达180.4万;2020-2022年受疫情影响短暂波动,2023年猛增至208.6万创历史峰值。其中,北京注册企业占区域总量的比重,从2005年的43%一路下滑至2019年的12%,2020年后北京占比企稳回升至15%-16%;2017年后河北始终保持着区域注册总量的60%以上,天津占比15%左右,市场主体的空间分布从高度极化走向相对均衡。

图6 京津冀企业注册数量(数量单位:万家)

从2005-2024年京津冀各城市累计注册企业总量数据来看,京津企业集聚效应显著,北京以423.74万家注册企业居区域首位,天津以323.00万家紧随其后,两市合计占京津冀企业总量的33.4%;石家庄领跑河北,注册企业270.48万家,居省内第一、区域第三,但与天津相差超过52万家,与京津存在明显断层;保定(210.10万)、邯郸(183.21万)、唐山(153.40万)、沧州(127.79万)、邢台(137.99万)和廊坊(121.21万)六市企业注册量均超120万家,形成了以冀中、冀南为主体的企业密集带。特别是,保定受益于毗邻北京与雄安新区的区位优势,市场主体活跃度较高,区域内排名第四。

图7 2005-2024年间各城市注册企业总量(数量单位:万家)

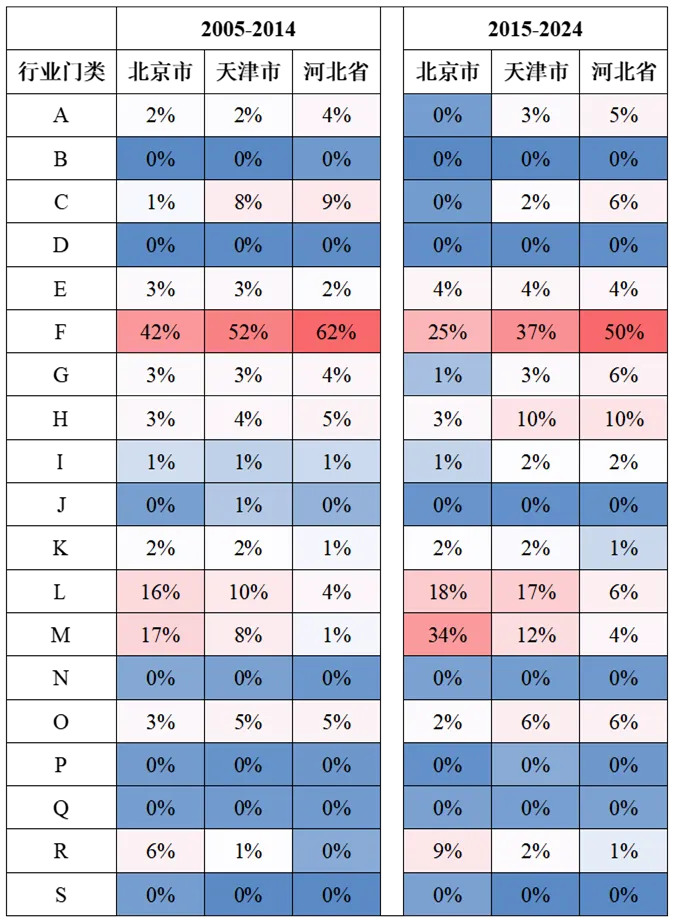

2005-2014年间,北京注册企业以批发和零售业(F类,占比42%)为绝对主体,科研技术服务业(M类,占比17%)和租赁商务服务业(L类,占比16%)分列二三,到2015-2024年,科研技术服务业(M类)占比从17%跃升至34%,取代批发零售成为第一大行业。天津与河北的第一大行业均为F类,但注册企业占比收缩显著,市场主体的行业分布更趋均衡。三地行业结构演变清晰地勾勒出其区域功能分工与非首都功能疏解的特征:北京聚集智力与创意,天津从商贸中心向商务服务与科技服务转型,河北以商贸流通为基本盘。

表6 各地区企业注册行业结构变化情况

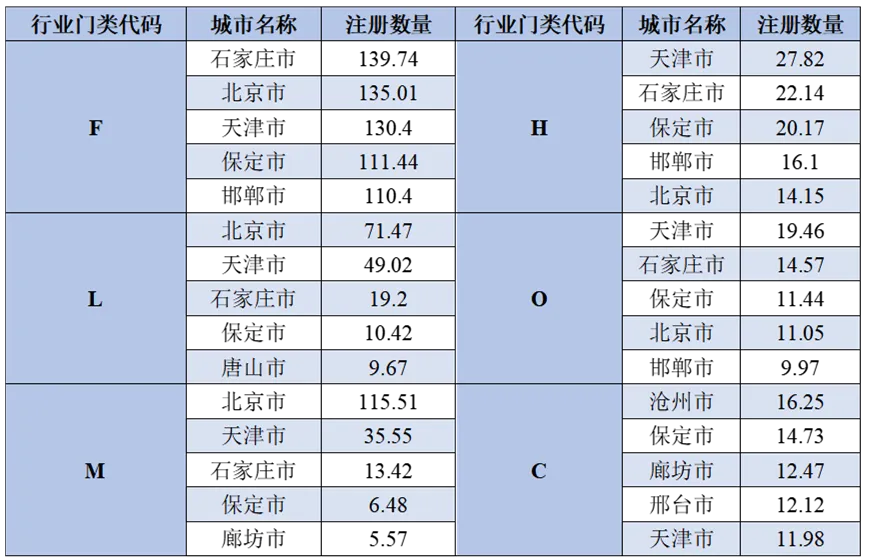

2005至2024年间,京津冀企业注册的TOP6行业中,北京在科学研究和技术服务业(M类,115.51万家)与租赁和商务服务业(L类,71.47万家)两大高端服务领域形成绝对垄断,其科研类企业数量是天津的3.2倍、石家庄的8.6倍;天津在各行业分布相对均衡,住宿餐饮业(H类,27.82万家)与居民服务业(O类,19.46万家)均居区域首位;河北则以批发和零售业(F类)为绝对基本盘,其中,石家庄(139.74万家)、保定(111.44万家)、邯郸(110.40万家)三城注册量均超百万,但其科研技术服务业整体仍处于起步阶段。

表7 2005-2024年间企业注册的主要行业分布情况(数量单位:万家)

2

上市企业与行业分布情况

2025年京津冀地区共有上市公司635家,从2014年的303家翻了一倍多,这一增速与同期区域GDP从约6万亿跃升至近12万亿的体量倍增高度同步,表明京津冀经济总量的扩张有坚实的优质企业支撑。京津冀上市公司分布呈现出以北京为核心,向津冀散点分布的特征,且这一集中趋势在过去十余年间进一步强化。其中,北京从218家增至480家,贡献了区域总增量的近80%;天津从41家增至71家,增速稳健;河北省从44家增至84家,其中石家庄从2014年的12家上市公司,增加至2025年的23家,在省内增长数量最多。

图8 京津冀上市公司数量变化(左2015年、右2025年)

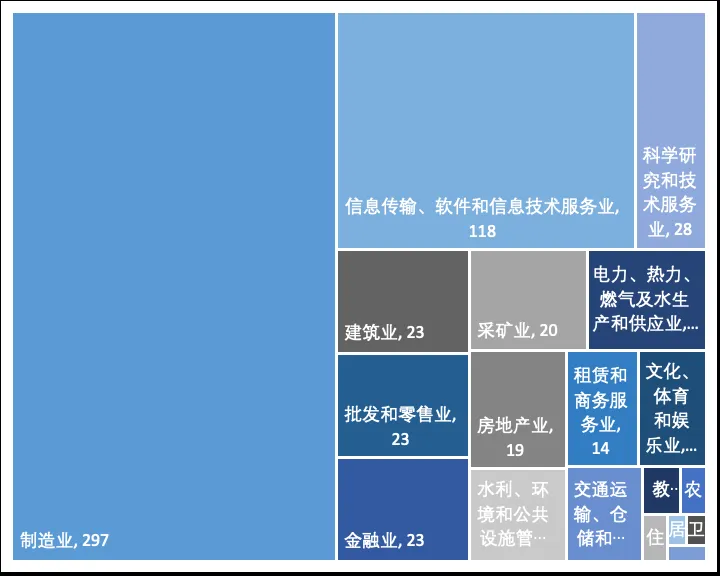

京津冀地区的上市公司主要分布在制造业(C)、信息传输、软件和信息技术服务业(I)和科学研究和技术服务业(M),分别占总量的46.8%、18.6%和4.4%。其中,北京有190家制造业上市公司,占区域总体的64%,体现京津冀地区“总部-制造”跨区分工的特征;有111家信息技术服务业上市公司,占比达94.1%,彰显了北京作为全国软件与数字经济高地的绝对统治力。此外,京津冀地区共有采矿业(B)上市公司20家,虽然北京几乎不产矿,但凭借国家能源调度中心的地位,吸引了如中国神华等15家能源企业将资本平台设在此地。

图9 2025年京津冀上市公司行业分布情况(数量单位:家)

3

专精特新企业情况

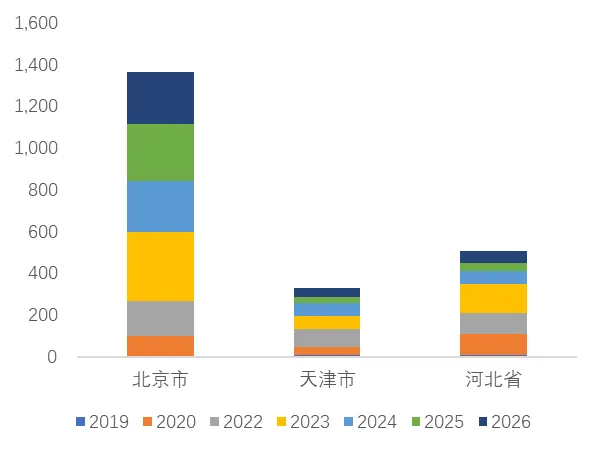

北京是京津冀区域专精特新“小巨人”企业的绝对集聚核心,七批次共获批1363家,占京津冀总量的约66%。北京的“小巨人”企业数量从2019年的5家爆发式增长至2022年的334家,其后虽因全国认定总量控制和复核退出机制有所回落,但2024年仍保持271家的高位,2025年为250家,绝对规模始终大幅领先津冀。天津与河北的年度新增呈现“倒V型”波动,在2021-2022年达到峰值后明显回落,河北年度新增峰值(2022年137家)略高于天津峰值(2021年89家)。

图10 京津冀专精特新“小巨人”企业认证情况(数量单位:家)

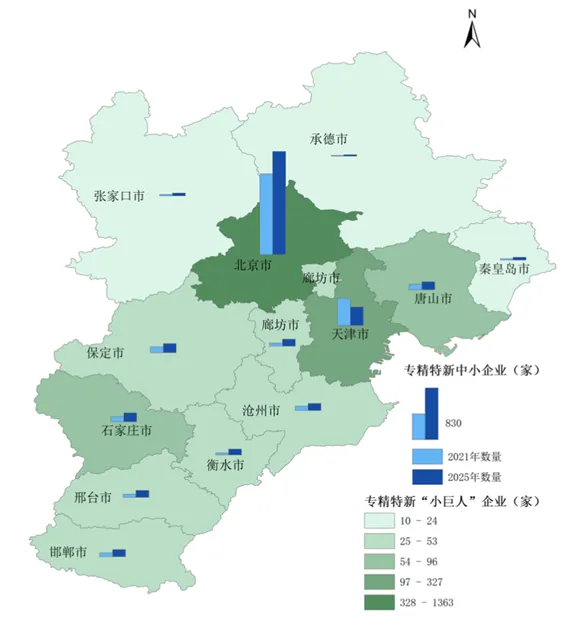

京津冀专精特新“小巨人”企业分布呈现“单核断层”格局—北京作为单一核心聚集了三分之二的资源,天津和河北各市在绝对数量上被大幅拉开,这与长三角“多核心”、珠三角“双核心”的格局形成鲜明对比。具体来看,北京“小巨人”企业数量是第二位天津(327家)的4.2倍,是河北省全部11市总和(505家)的2.7倍,这一格局与北京在科研技术服务业企业注册量(115.51万家)、基础研究投入强度(约16.5%)等指标上的断崖式领先高度吻合。

图11 专精特新企业城市分布情况(数量单位:家)

2025年,京津冀专精特新中小企业认定总量为3076家,较2021年实现大幅增长(2330家)。其中,北京认定的专精特新中小企业数量从1298家增至1657家,天津从436家降至298家,是唯一负增长城市,河北从596家增至1121家。河北省内环京津城市的认定数量增长尤为突出,显示出北京创新外溢与产业承接的积极效应。其中廊坊从51家跃升至113家,衡水从33家增至95家,沧州从71家增至113家,辛集、定州两个省直管市从零起步,2025年分别达12家和24家,标志着专精特新培育体系正在向市域、县域纵深延伸。

03

京津冀的创新能力

No.1

京津冀协同创新指数

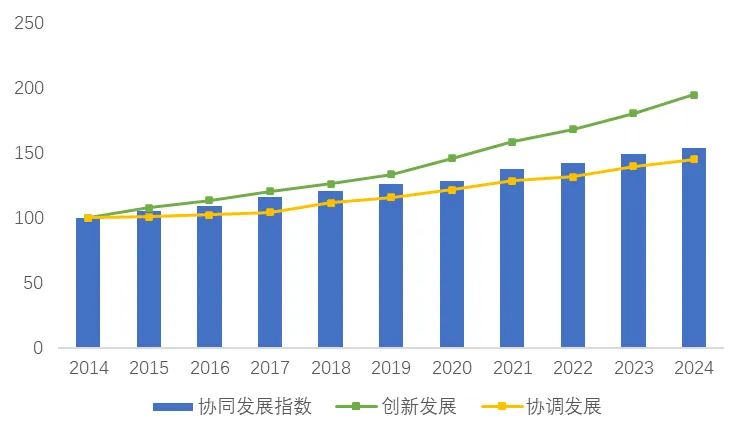

以2014年为基期,京津冀协同发展总指数在2024年攀升至154.1,其中,创新发展指数从100跃升至2024年的194.9,创新发展始终高于总指数;协调发展指数从100提升至2024年的145.2,增长幅度和速度均低于创新发展指数,也低于协同发展总指数。这表明,京津冀协同发展在结构上呈现出“创新协同快、制度协调慢”的鲜明特征,创新要素的跨区域流动已形成自驱力,而更深层次的制度衔接与利益共享机制协同仍相对滞后。

图12 京津冀区域协同发展指数

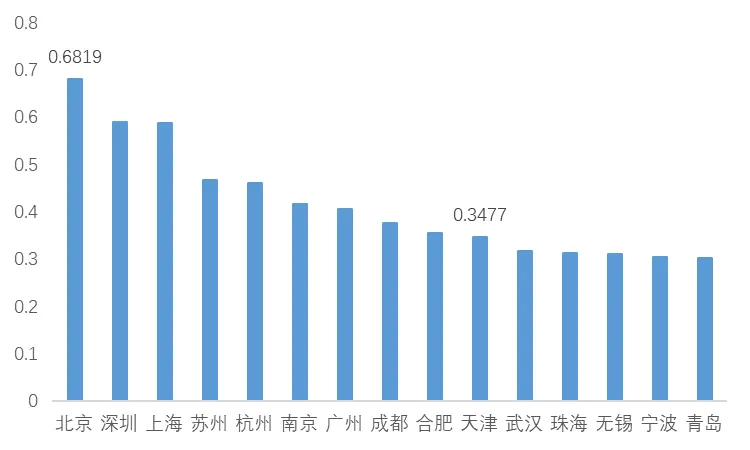

2024年京津冀三地中,北京、天津2个城市成功跻身中国城市科技创新发展指数排名前20。其中,北京市以0.6819位居全国第1,天津市为0.3477,位居第10。此外,河北省有4个城市位列全国百强,但排名较京津相对靠后,分别为石家庄49名(0.1890)、廊坊72名(0.1613)、唐山73名(0.1578)和保定81名(0.1515)。

图13 2024年科技创新发展指数排名前20城市

No.2

京津冀研发投入情况

京津冀地区的研发投入情况呈现出北京高位引领、内部断层显著的鲜明特征。2024年,区域整体R&D经费投入强度达4.22%,是全国平均水平(2.69%)的1.6倍,较2014年的3.48%,增长了0.74个百分点,远高于同期全国0.64个百分点的增幅。其中,2024年北京R&D投入强度为6.58%,不仅稳居全国城市首位,在全球创新型城市中也属第一梯队;天津的研发强度从2014年的2.96%增长至2024年的3.44%;河北省内分化显著,其中保定(3.20%)、石家庄(2.70%)构成第一梯队,辛集(2.79%)作为省直管市能级虽小,但强度也高于全国平均水平,而沧州(1.23%)、承德(1.07%)、张家口(0.77%)等冀中南与冀北城市,研发强度仍处在1%左右的低位区间。

表8 京津冀R&D经费投入情况

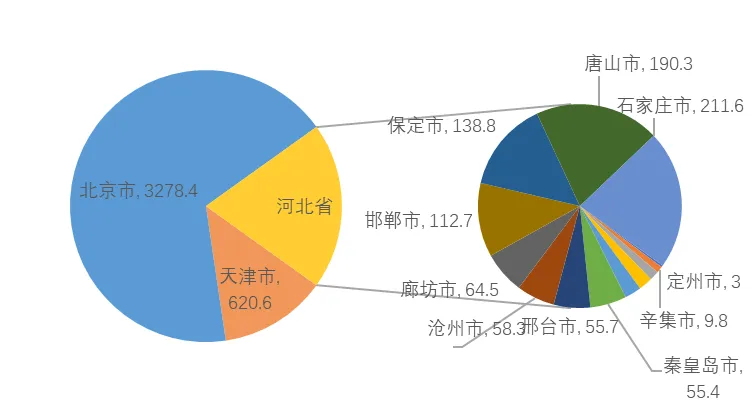

2024年,京津冀地区的R&D投入总量为4866.8亿元,其中北京为3278.4亿元,占全域的67.4%。按投入规模可划为四个梯队:北京(3000亿+)断崖式领先独处于第一梯队;天津(600亿+)为第二梯队;石家庄、唐山、保定(100-200亿)构成第三梯队;其余城市均在百亿以下,两个省直管市定州(3亿)、辛集(9.8亿)体量仅相当于一个大型企业的研发预算,规模落差超千倍。在3000亿与200亿之间,仅有天津一城独撑,缺失500-1000亿量级的城市梯队,反映出京津冀创新资源的梯度传递在中游环节存在断层。

图14 2024年京津冀R&D经费投入(数量单位:亿元)

No.3

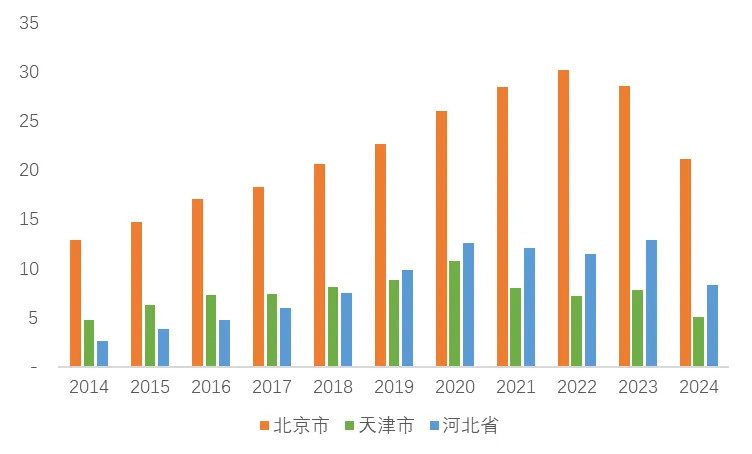

京津冀专利创新情况

京津冀三地专利申请数量发展趋势高度同步,总体呈现“先升后降”的特征。其中,北京以年均超20万件的专利申请量稳居区域绝对核心,2024年达近年申请峰值,为30.2万件,占京津冀总量的62%;天津年均约7-8万件,峰值出现在2019年,为10.8万件;河北11市合计年均约10-12万件,2019年起申请总量超越天津,其占京津冀专利申请总量的比重从2014年的约10%提升至2024年的约24%。

图15 京津冀专利申请情况(数量单位:万件)

从2024年京津冀三地国内有效发明专利的情况来看,“北京创造、津冀应用”的分工特征显著。北京高校与科研机构的有效发明量远超津冀,且科研机构8.05万件的体量占全国的31.4%,反映其作为知识源头和基础研究策源地的核心功能。天津高校专利贡献率27%,是京津冀高校专利贡献最突出的城市,科研机构占比仅6.3%,明显低于北京。河北企业驱动特征最显著,其企业所有的有效发明占比77.5%,且个人持有0.30万件,在个人创新活跃度上优于京津。

表9 2024年各城市国内发明专利有效量情况(数量单位:万件)

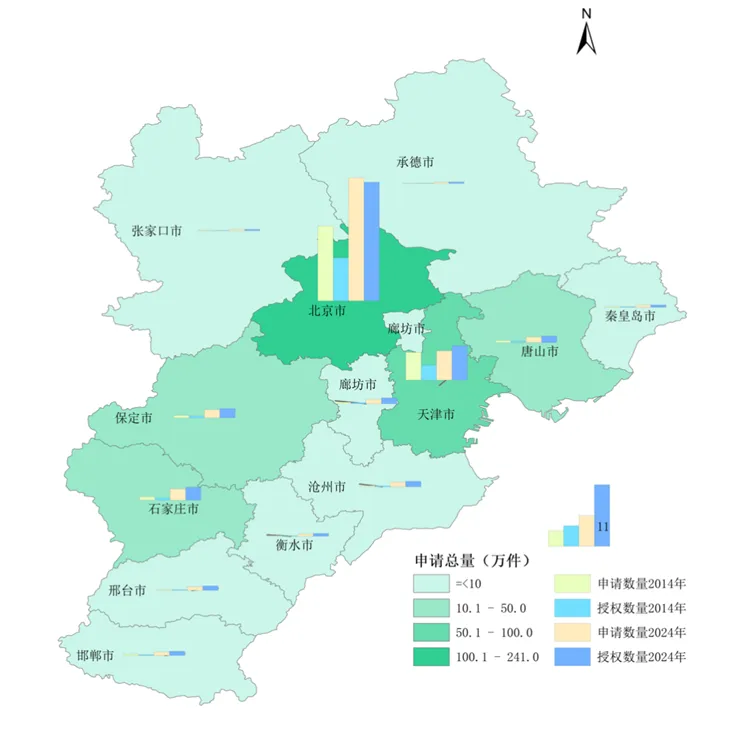

十年间,京津冀授权量从12.0万件飙升至306.3万件,其中北京以一城之力,贡献了区域超六成的专利产出,是京津冀无可争议的创新策源地。河北各市增长显著,石家庄、保定、唐山和廊坊四市等工业重镇授权量激增,在2024年均突破1万件,创新动能持续积蓄。此外,与2014年相比,2024年京津冀地区的专利格局经历了从“重申请”转变为“申请与授权并重”。2014年,三地授权量普遍低于申请量,而2024年各地的授权量已逼近或超过申请量,标志着区域创新活动已告别单纯的数量追逐,进入实质性的知识产权收获期。

图16 2024年各城市专利创新情况(数量单位:万件)

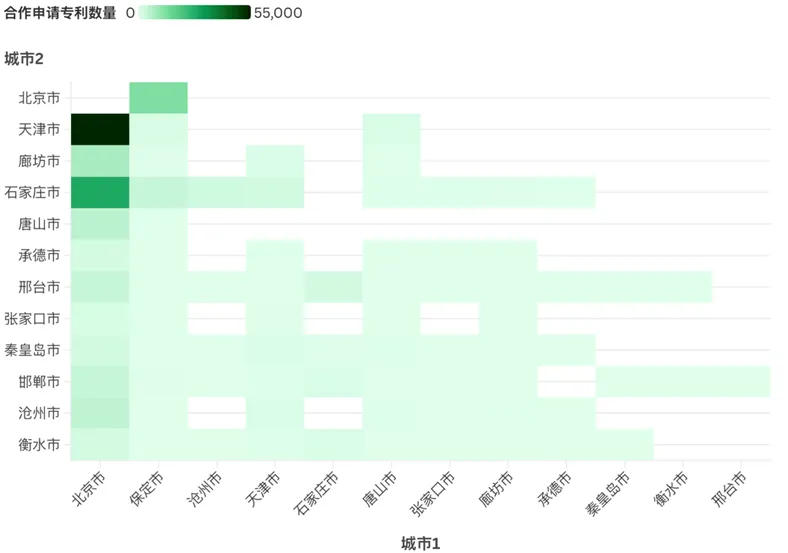

2014至2024年间,京津冀区域内的专利合作呈现出“以北京为中心、京-津-石保为主轴、河北外围边缘化”的单核放射状格局。在所有合作对中,北京-天津以5.36万件的合作专利数断层式领先,占区域前十合作总量的41.9%,北京-石家庄(2.86万件)、北京-保定(1.34万件)分列二、三名。石家庄虽然是与北京合作第二多的城市,远超其他河北城市,是重要的创新吸纳地,但在河北省内的辐射作用较弱,其与邯郸、邢台等地的合作量均不足2000件。除北京与津冀各市的创新合作外,其他城市间的创新联系均较为稀疏。

图17 2014-2024年城市间合作申请专利情况

04

非首都功能疏解与“六链五群”产业协同

1

雄安新区

雄安新区规划范围包括雄县、容城、安新3县周边部分区域,地处北京、天津、保定腹地,是河北省管辖的国家级新区,定位为北京非首都功能疏解集中承载地。自2017年设立以来,历经规划编制、大规模建设到承接疏解的持续推进,当前雄安新区已进入大规模建设与承接北京非首都功能疏解并重的关键阶段。

图18 雄安新区地图

2015年以来,雄安三县的GDP发展总体呈现出波动上升的趋势。2019年起,三县经济发展进入增速期,五年间GDP飙升至492.4亿元,增幅接近1.5倍,随着启动区、起步区的大规模基础设施建设全面拉开,巨量资金转化为实物工作量,强力拉动了区域内建筑及关联产业的增长。2024年,雄安新区三个所辖县的三次产业比例为2.6:38.3:59.1,第三产业占比近六成,已呈现典型的“三二一”产业结构。

图19 雄安三县GDP发展情况(数量单位:亿元)

在承接非首都功能疏解方面,雄安新区建设成效显著。截至目前,累计完成投资超1万亿元,中国中化、中国华能、大唐总部正式迁驻雄安新区,央企在雄安设立各类机构超400家;中国地质大学(北京)、北京交通大学等首批疏解高校已开始大规模建设。雄安新区当前聚焦“5+6”重点产业方向,重点布局空天信息、下一代网络通信、集成电路设计、人工智能、网络安全等前沿领域,空天信息、人工智能、数字科技等领域已集聚超200家重点企业。

2

北京城市副中心

北京城市副中心,前身为通州新城规划建设区,是北京市在中心城区以外规划建设的重要城市功能承载区,发挥行政办公、商务服务、文化旅游、科技创新主导功能,承担有序承接中心城区功能疏解、优化首都空间格局、推动京津冀协同发展的任务。在城市空间结构中,副中心是北京“一核一主一副”中的“一副”,与河北雄安新区形成分工协作、错位发展的战略格局。

图20 北京城市副中心区位示意图

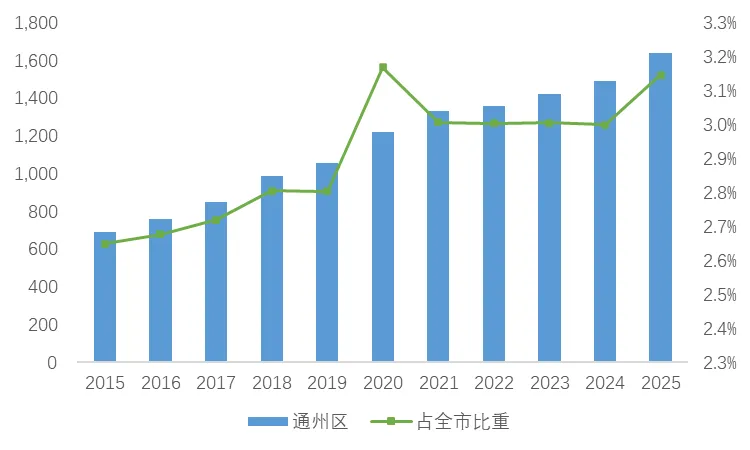

北京城市副中心GDP从2015年的689.7亿元起步,历经十年稳步攀升,2019年首次突破千亿大关(1059.2亿元),至2025年已达1638.8亿元,十年间增长了1.38倍,占北京全市的3.1%。2016年副中心规划正式确立后,GDP占全市比重稳步提升,2021年以来稳定在3.0%-3.2%区间。当前,市级行政搬迁红利已初步释放,副中心后续经济能级的进一步跃升,将取决于能否形成自我驱动的产业集群和创新生态。

图21 北京城市副中心(通州区)GDP情况(数量单位:亿元)

在功能承接与产业培育方面,副中心建设成果丰硕。目前,80余家市级部门已完成搬迁,市级机关搬迁基本完成;已累计落地央国企二三级企业374家,14家搬迁市属国企总部中3家已投用,副中心规划综合实现率已达55%以上。运河商务区依托政策优势,已形成强大的企业磁吸效应,区域内注册企业超2万家,已初步形成现代金融服务产业链与总部经济“双轮驱动”发展格局。张家湾、台湖、宋庄3座特色小镇差异化发展,分别聚焦设计科技、演艺数据、艺术文创,构成产城融合、以产兴城的创新极。

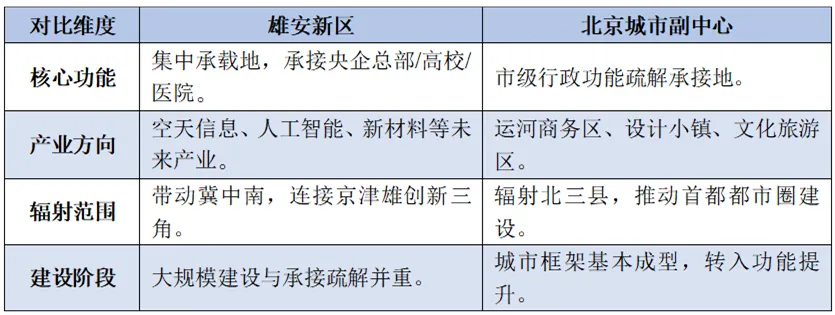

雄安新区与北京城市副中心作为北京新的“两翼”,在非首都功能疏解中错位分工、功能互补,共同托举起“一核两翼”的世界级城市群空间格局。核心功能上,雄安是集中承载地,承接央企总部、高校、医院等增量疏解资源;副中心聚焦市级行政功能疏解,承接市级机关与市属国企。产业方向上,雄安布局空天信息、人工智能、新材料等未来产业;副中心发展运河商务区、设计小镇、文化旅游等现代服务业。辐射范围上,雄安带动冀中南,连接京津雄创新三角;副中心辐射北三县,推动首都都市圈建设。建设节奏上,雄安处于大规模建设与承接疏解并重阶段,副中心城市框架基本成型,正向功能提升与内生造血新阶段迈进。

表10 北京新“两翼”对比

3

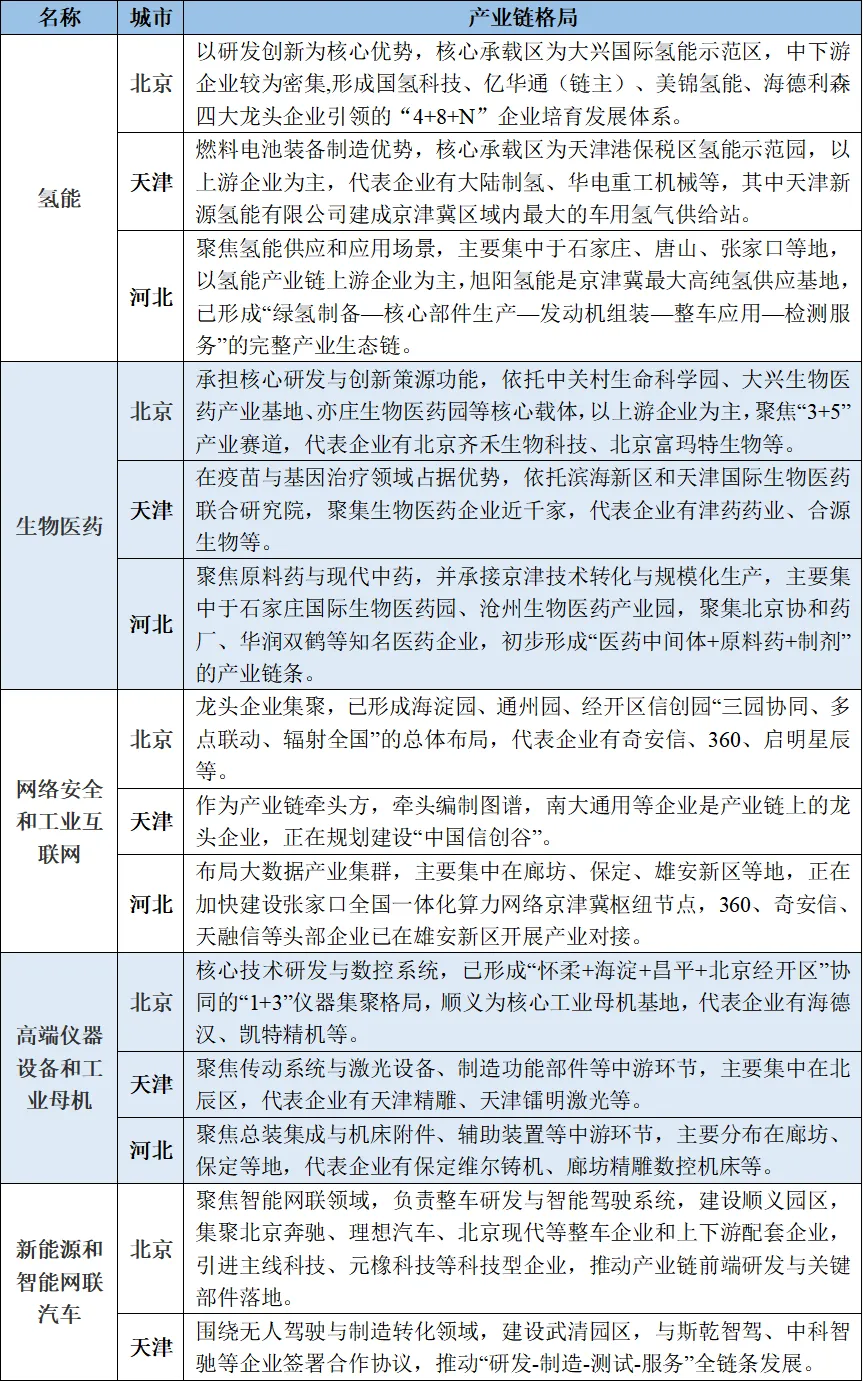

“六链五群”产业协同

“六链五群”是京津冀地区推动产业协同发展的核心框架,包含氢能、生物医药、网络安全和工业互联网、高端仪器设备和工业母机、新能源和智能网联汽车、机器人6条重点产业链,以及集成电路、新一代信息技术应用创新、生物医药、电力装备、安全应急装备5个先进制造业集群。当前,京津冀三地已基于形成互为支撑的产业生态,北京引领创新,天津深耕技术攻坚与高端制造,河北拓展转化配套与规模化生产。

氢能与生物医药两条产业链是北京科研优势外溢的典型。氢能领域,北京大兴示范区以亿华通等链主企业驱动电堆系统研发,天津保税区则承担上游制造,河北则利用张家口等地的风光资源,落地“绿氢制备—检测服务”全链应用场景;生物医药领域,北京依托生命科学园等开展基因编辑等上游研发活动,天津则负责攻坚疫苗与基因治疗,河北则以石家庄、沧州为支点,承接协和药厂、华润双鹤等企业的规模化生产,形成原料药与制剂的闭环。

表11 京津冀6条重点产业链情况

在高端装备与智能制造领域,三地分工更加精密。高端仪器与工业母机链上,北京掌控数控系统核心技术,天津专攻精雕主轴等关键功能部件,河北廊坊负责整机总装,“一台机床、三地智造”成为经典范式;新能源与智能网联汽车作为区域首位产业,北京顺义主导整车研发与智能驾驶,天津武清推动无人驾驶测试,河北廊坊集聚220余家零部件企业,“共造一辆车”格局加速成型;机器人产业链中,北京亦庄前瞻布局人形机器人整机与核心部件,天津深耕重载AGV细分赛道,河北唐山则聚焦焊接机器人、消防机器人等制造应用。

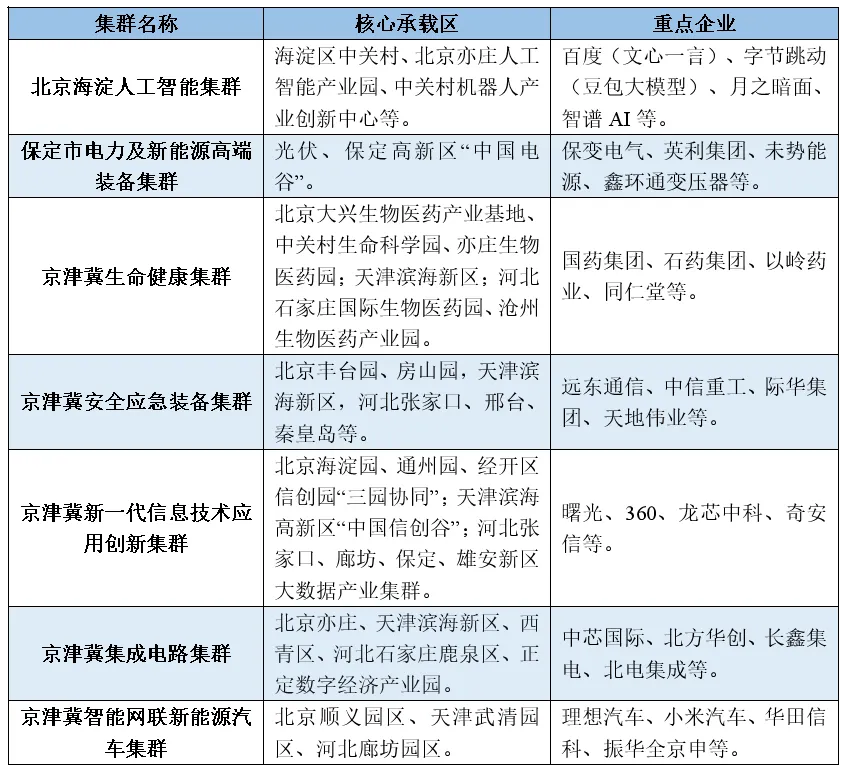

截至目前,京津冀地区共有7个国家级先进制造业集群。其中,生命健康集群对应生物医药链,电力及新能源高端装备集群对应新能源链中的能源装备环节;安全应急装备集群对应机器人链的特种机器人应用等场景。集成电路、新一代信息技术应用创新是“六链”中未直接单列但贯穿始终的基础性产业,为氢能、汽车、机器人等所有链条提供芯片、操作系统和算力底座。

表12 京津冀国家级先进制造业集群

京津冀协同发展已迈向深化协同的关键阶段,经济总量跨越式增长至11.99万亿元,服务业主导地位稳固,产业协作框架初步成型。但区域内部仍呈现“一核极化”特征,创新资源高度集中于北京,津冀多数城市在研发投入、专精特新企业等方面差距明显,冀中南与冀北缺乏核心城市带动。未来,京津冀需着力推动创新资源外溢,主力中间梯队城市补齐短板,以建成具有全球影响力的世界级城市群。

<<< END >>>

更多研究,请关注本公众号

联系我们:

maoyichanye@163.com