1. 行业概况

1.1 萤石行业概况

萤石又称氟石,主要成分为氟化钙(CaF2),是自然界中最重要、最经济的氟来源之一,也是目前氟化工产业链中最核心的基础矿物原料。与一般非金属矿相比,萤石具有较强的战略属性、稀缺属性和功能材料属性。一方面,萤石是制备氟化氢、制冷剂、 含氟聚合物、电子级含氟化学品等产品的基础原料;另一方面,萤石精块矿在钢铁冶炼、建材、陶瓷等领域又具有助熔、降黏、除杂等不可替代或较难替代的作用,因此兼具“化工原料”和“工业功能矿物”双重特征。从矿物属性看,萤石具有以下几个较为突出的特点:

第一,含氟量高、用途广。萤石是提取氟元素最主要的矿物来源,其下游可延伸至制冷剂、氟树脂、氟橡胶、锂电材料、半导体化学品、电子冷却液等多个高附加值方向,因此单一矿产品背后连接的是较长、较深的高端化工与新材料产业。

第二,资源不可再生、优质矿体稀缺。萤石属于不可再生矿产资源,尤其大型单一型、高品位矿床更为稀缺。我国虽然萤石储量位居全球前列,但以伴生矿居多、位置较分散,单一型萤石矿较少,优质资源稀缺性突出。

第三,品位和矿体条件对经济价值影响显著。萤石矿的品位、伴生杂质、矿体厚度、埋深、选矿回收率等因素,会直接影响开采成本、选矿难度和终端产品结构,因此行业竞争并不只是“有没有矿”,更关键在于“矿是否优质、是否易采易选、是否可稳定放量”。这一点也是大型优质单一矿山估值较高的重要原因。

1.2 行业技术水平及技术特点

萤石行业属于资源开发与选矿加工相结合的上游基础原材料行业,其技术水平主要体现在矿山开采、选矿加工、资源综合利用、安全环保治理以及下游深加工配套等方面。萤石是氟化工产业链的重要基础原料,产品主要包括萤石精粉、萤石精块矿及萤石原矿等,其中萤石精粉主要用于生产无水氟化氢,并进一步延伸至制冷剂、含氟聚合物、含氟精细化学品、新能源材料、电子化学品等领域。

从选矿技术看, 萤石精选通常采用浮选法。单一萤石矿属于较易浮矿物,通常经过破碎、研磨后,以脂肪酸为捕收剂,纯碱调节矿浆酸碱度,水玻璃或组合药剂抑制硅酸盐类矿物, 从而实现萤石与脉石矿物分离。典型萤石选矿流程包括“三段一闭破碎筛分、二段磨矿、一次粗选、两次扫选、七次精选、二段脱水”等环节,体现出萤石行业选矿工艺较为成熟, 但对原矿品位、矿石结构、药剂制度、磨矿细度和精选次数具有较强依赖。

从技术特点看, 萤石行业具有明显的资源禀赋约束和工艺适配特征。一方面,不同矿山的矿石品位、硬度、 粒度、伴生杂质及矿物结构差异较大,决定了企业需要根据矿石性质设计差异化的破碎、磨矿、 浮选、脱水及尾矿处理方案;另一方面,萤石精粉对氟化钙含量、 二氧化硅、碳酸钙、水分及有害元素等指标要求较高, 生产企业需要通过多段精选、 药剂控制、 脱水处理和质量检测保证产品稳定性。

1.3 行业经营模式

萤石行业的经营模式通常以“资源获取—矿山开采—选矿加工—产品销售—下游深加工或配套供应”为主线。上游企业通过取得探矿权、采矿权或整合既有矿山资源,进行矿山开发、 原矿开采和选矿生产;产品根据品位和形态不同,分别销售给氟化工、钢铁冶金、建材、陶瓷、光学材料等下游客户。普通萤石原矿经矿山开采后运至选矿厂, 依据矿石类型进行加工处理, 品位较高、 粒度较大的原矿可经预选形成高品位萤石精块矿,其余矿石则作为萤石精粉生产原料。

从生产组织方式看,行业内主要存在三类模式:第一类是“采选一体化”模式,即企业同时拥有矿山和选厂,自采原矿并加工为萤石精粉或块矿销售;第二类是“外购原矿/矿粉加工”模式,即企业通过采购原矿、低品位矿粉或伴生矿资源进行选矿加工;第三类是“资源+下游一体化”模式,即企业在掌握萤石资源的基础上,向无水氟化氢、氟化铝、含氟聚合物、新能源含氟材料等方向延伸,以提升资源附加值和抗周期能力。

2. 行业的主要进入壁垒

萤石作为国家战略性矿产,新企业进入行业面临多重高壁垒,核心集中在四大维度:

一是政策准入壁垒,行业准入标准严苛,新建矿山开采规模、安全环保有强制门槛,开采总量受管控,采矿权获取难度极大,行业国有化整合进程加速,进一步挤压新进入者空间。

中国已经把萤石列入“战略性矿产目录”,从矿业权审批、行业准入、开发利用、出口管理、外商投资等方面全面强化管控。

2026年1月起,萤石被正式纳入出口许可证管理货物清单。虽然不设配额限制,但每一批出口都必须申领许可证,审批流程比过去严格得多。更严格的还在后面——国家标准GB46771-2025《石墨和萤石中有害元素限量要求》将于2026年11月1日正式实施。这是中国首部专门针对萤石有害元素管控的强制性国标,对砷含量按品位分档设限:氟化钙含量≥97%的高品位萤石,砷含量不得超过5.00mg/kg。不合规的产品,将无法在国内销售,更无法出口。

二是资源壁垒,优质萤石矿权高度集中于头部企业,国内高品位富矿稀缺,新增大型矿山勘探开发周期长,产能释放存在显著时滞。

三是安全环保与技术壁垒,安全监管常态化高压,环保、能耗强制性标准持续升级,采选提纯工艺技术要求高,合规与研发投入大。

四是资金壁垒,矿山与选厂建设投资规模大,成本控制高度依赖规模化运营,新企业难以形成竞争优势。

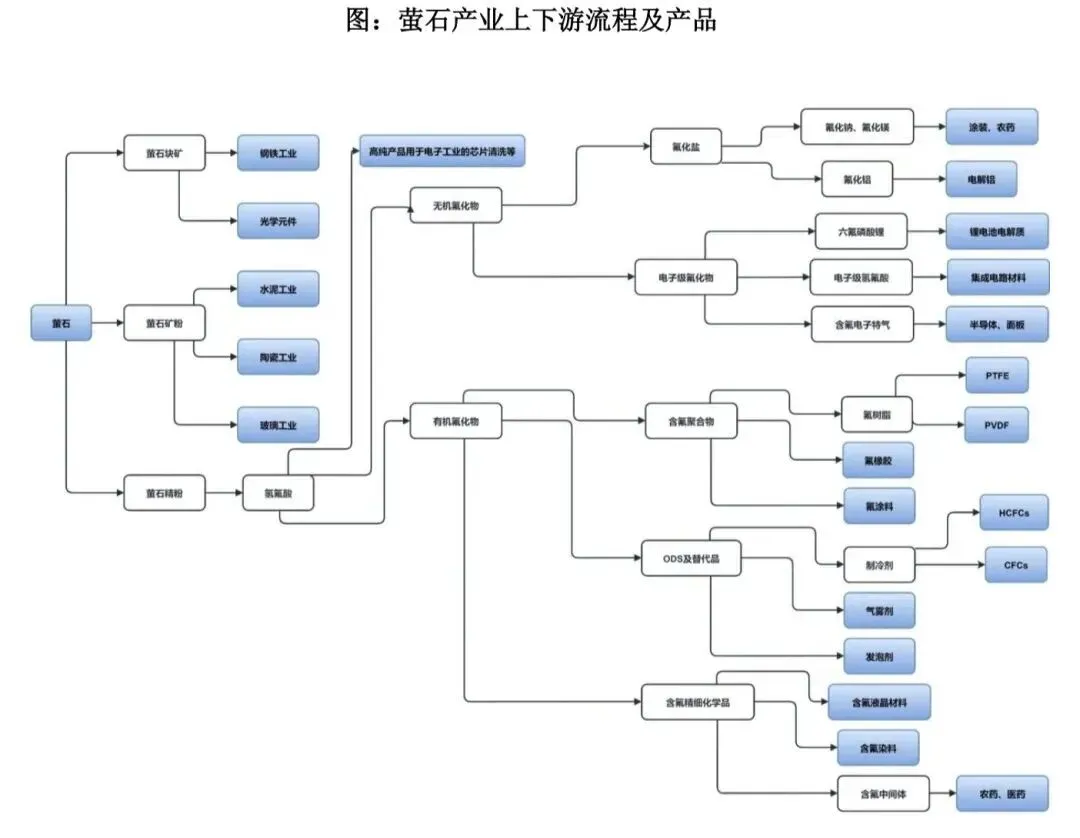

3. 行业的上下游产品介绍及应用领域

从整个萤石产业链来看,主要可以分为上游:萤石(原材料),中游:无水氟化氢,下游:包含制冷剂和含氟盐等应用。

3.1 行业的上游情况介绍

萤石 (CaF2) 经选矿后可形成不同品级产品,主要包含两类:萤石精粉和萤石精块矿。其中,萤石精粉主要用于制备氟化氢,是整个萤石产业链最重要的基础原料之一。高品质块矿则主要用于钢铁等金属冶炼以及陶瓷、水泥等生产环节,发挥助熔、除杂、降低熔体黏度等作用,属于高端冶炼中较难替代的助熔材料。

萤石是工业中氟资源的主要来源。根据品位不同,萤石产品可分为萤石精粉、萤石精块矿、萤石原矿等,不同品位的萤石售价及成本有所差异。 普通萤石原矿属于萤石矿山开采得到的直接产品,自采的萤石原矿自矿山运抵选矿厂后,选矿厂依据不同的矿石类型,对萤石原矿进行加工、处理。品位、硬度较高,且粒度较大的萤石原矿,采用预选方式,挑选出不同等级的萤石精块矿直接出售。余下的矿石作为生产萤石精粉的原料,萤石精粉采用浮选法生产,萤石原矿经过破碎筛分后给入球磨机进行磨矿,达到工艺要求的粒度后加入选矿药剂并进入浮选机进行浮选分离,多次精选后制成萤石精粉。

3.2 行业的中游情况介绍

萤石行业中游主要为无水氟化氢 (AHF) 和有水氢氟酸。无水氟化氢由萤石精粉和硫酸反应制取,反应式为:CaF2+ H2SO4→ CaSO4+ 2HF。该反应通常在回转窑等装置中于较高温度下进行,随后生成的 HF 气体再经冷凝、净化、精馏等步骤,得到无水氟化氢产品。

该工艺对于技术要求较高,存在以下难点:其一,原料萤石品位要求较高。美国地质调查局指出,萤石精粉通常 CaF2含量需大于 97%。其二,杂质控制要求高,尤其是二氧化硅、碳酸盐、硫酸盐、重金属等杂质,会影响反应效率、设备腐蚀、后续净化负担以及产品纯度。 其三,尾气治理和三废处理要求高,因为 HF 逸散具有较强环境和安全风险。其四,设备材质、密封和耐腐蚀要求极高,行业对连续稳定运行和本质安全设计要求较高。

有水氢氟酸的制作系将无水氟化氢按比例溶于高纯水,从而得到不同浓度的有水氢氟酸(工业级通常为 40%-55%,电子级可稀释至更低浓度)。工业级用于不锈钢酸洗、玻璃蚀刻、金属表面处理、氟盐(氟化铝、氟化钠)生产,是电解铝、建材、冶金行业的必备原料。电子级氢氟酸 (纯度从 EL 级到 UPSS 级)是半导体、光伏、显示面板行业的关键湿电子化学品,用于晶圆蚀刻、清洗和光伏电池制绒,是国产替代的重点赛道。

3.4 行业的下游情况介绍

无水氟化氢及含氟盐的下游应用领域极其广泛。氟化氢是多类含氟制冷剂的重要基础原料,而制冷剂又广泛应用于家用空调、 商用制冷、汽车空调、冷链等场景。同时,无水氟化氢及更高纯度含氟化学品可用于半导体清洗、蚀刻、电子级材料制备方面的应用,而电子级氟化液的应用场景更是包含数据中心液冷、AI 算力集群和高性能计算设备。含氟盐, 例如氟磷酸锂、 PVDF (聚偏二氟乙烯)等,则被广泛应用于新能源领域。六氟磷酸锂是锂电池电解液关键锂盐,PVDF广泛用于锂电池正极粘结剂、隔膜涂层,也用于光伏背板相关材料。

4. 行业供需格局及利润水平变化

丰瑞氟业系萤石产业链的典型代表,其主要业务聚焦于萤石矿产业。

自 2010 年以来, 中国萤石产业从粗放式规模扩张, 转向了在环保与资源约束下,由战略性新兴产业需求驱动的高质量发展。2010-2015 年左右,中国萤石产量处于稳步增长期,在此期间,中国作为全球最大萤石生产国,产量持续增长,以满足钢铁、氟化工等传统产业的旺盛需求,产量占全球比重长期保持在 50%以上。

2016-2020年左右, 中国萤石产量处于波动与调整期,主要在于环保政策空前收紧,大量不达标中小型矿山被关停或者整顿;国家将萤石列为战略性矿产,实行开采总量控制,行业在去产能和环保升级中经历阵痛,产量一度下滑,但产业集中度得以提升。

2021 年至今,中国萤石产量在严格管控下重回增长轨道,核心驱动力来自新能源、半导体等战略性新兴产业的爆发,萤石作为氟元素的唯一来源,是下游多个渠道的关键材料,需求结构发生根本性转变。

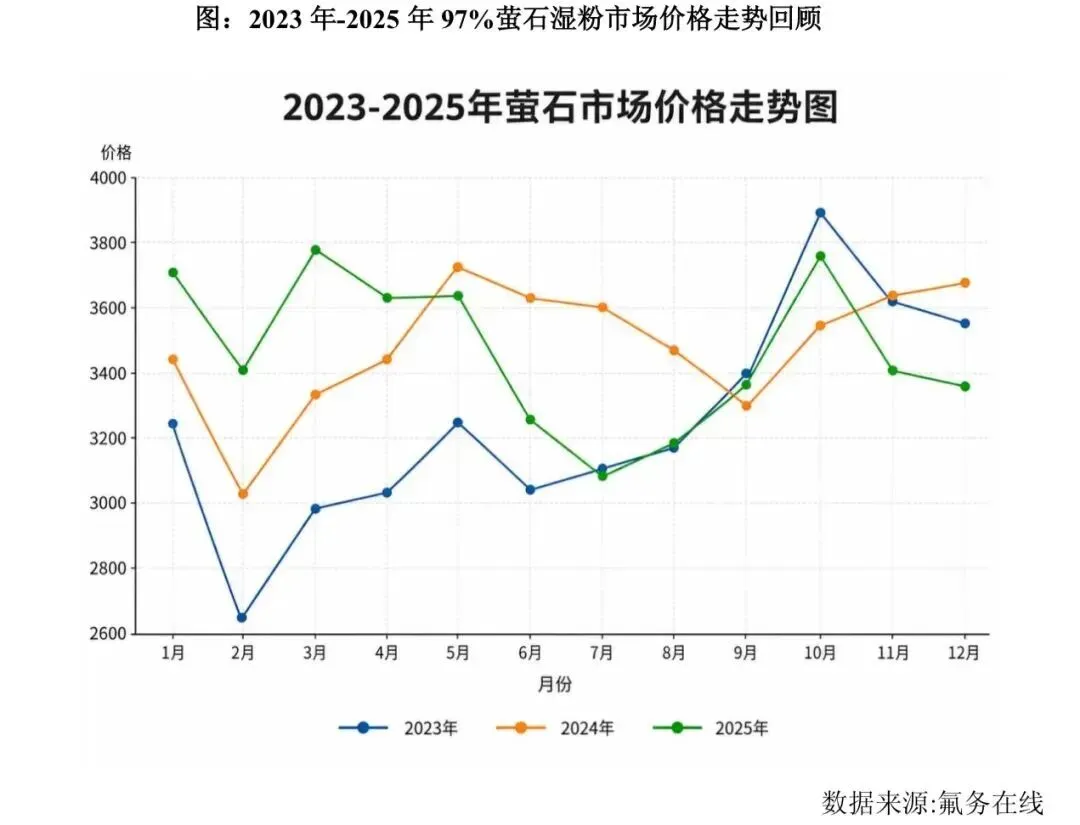

从原材料价格走势来看,2023-2025 年,中国萤石市场呈现中枢稳步上移、博弈加剧的特征,核心逻辑围绕资源约束与需求博弈展开。2023 年为供应主导年,受安全环保政策持续加码及矿山开工率不足影响,供应端成为价格核心驱动力,全年均价同比上涨 16.4%至 3250 元/吨,市场呈现 N 型走势,10 月在冬储与督察双重驱动下冲至 4,000 元/吨的历史高点,但下游抵触情绪开始显现。2024 年为高位震荡年,政策持续制约国内供应,均价微涨 5.84%至 3,440 元/吨,市场呈现政策主导供应、需求阶段性驱动的特征,价格在 3,900 元/吨高位频繁波动,全年维持卖方主导但博弈加剧的格局。2025 年为格局重塑年,形成国内约束与海外补充的新格局,蒙古进口资源成为重要变量,供应端刚性收缩与成本支撑推动价格宽幅震荡,均价略回落至 3426 元/吨,但年内振幅加剧,下游成本承受力始终构成价格上涨天花板。

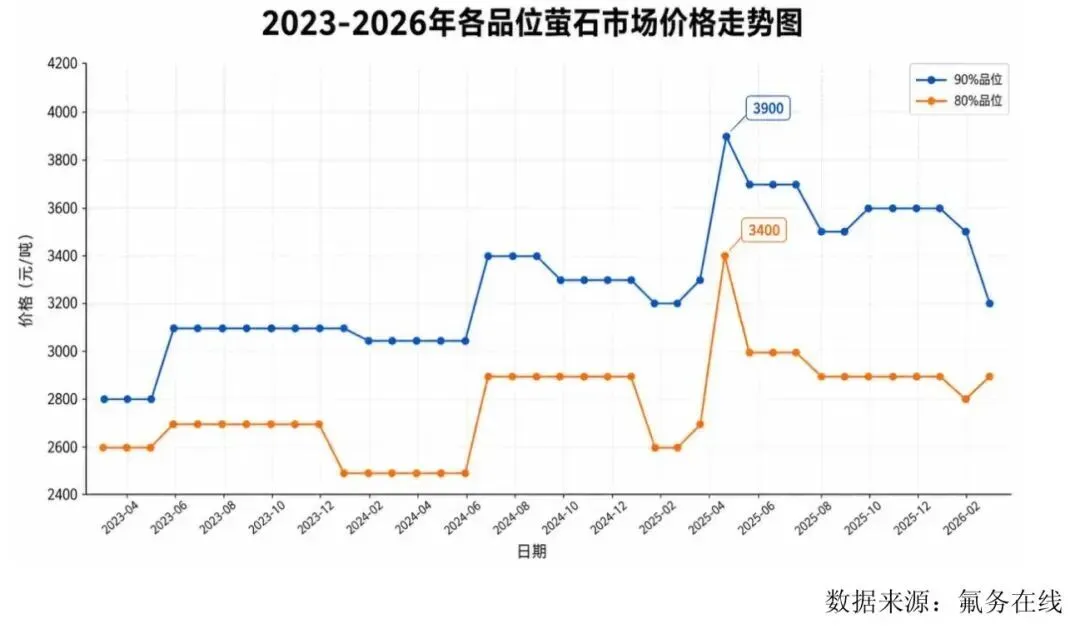

萤石块与萤石粉作为萤石产业链的核心产品,二者价格呈现高度联动、同涨同跌的特征, 且价格传导高效顺畅。萤石块作为萤石粉的核心原料,其价格波动直接决定萤石粉的生产成本,2023-2025 年,萤石块价格的震荡上行、高位震荡与承压回调,均同步传导至萤石粉市场,推动萤石粉价格呈现对应的波动趋势;同时,萤石粉下游需求的变化也会反向传导至萤石块市场,当萤石粉需求回暖带动采购量增加时,会进一步拉动萤石块需求上升、价格上涨,反之则会抑制萤石块价格走势,二者相互联动、相互影响,共同反映整个萤石市场的供需格局与行业景气度。

具体来看,2023-2025 年中国萤石块市场处于“供应收紧推涨—高位震荡调整—供需博弈僵持”的周期。这三年间,国内安全环保政策持续加码,中小矿山加速出清, 单一萤石矿资源枯竭速度加快,供应端刚性收缩成为贯穿始终的核心逻辑;同时,海外资源补充格局逐步形成,自蒙古的进口货源从 2024 年起逐步放量, 成为影响市场供应的重要变量, 叠加下游氟化工等行业需求的周期性波动,推动萤石块价格从 2023 年的震荡上行,逐步过渡到 2024 年的高位震荡,再到 2025 年的承压回调与局部反弹。

5. 行业周期性及区域性特征

5.1 行业周期性特征

萤石行业兼具资源品属性和基础化工原料属性,其周期性主要受宏观经济周期、下游氟化工景气度、钢铁冶金及建材行业需求、矿山安全环保政策、进口资源变化等因素共同影响。 整体来看,萤石行业存在一定周期性波动,但相较一般大宗商品,其周期波动并不完全由宏观经济单一因素决定,而更多体现为“资源供给约束+下游需求波动+政策监管扰动”共同作用下的结构性周期。

从需求端看,萤石下游主要包括无水氟化氢、 氟化铝、钢铁冶金、建筑建材及其他领域。 其中,氟化氢与氟化铝等直接化工用途占据主导,合计占比约 80%;钢铁和建材行业分别约占 9%和 8%;其他需求约占 3%。因此,萤石行业景气度与氟化工行业开工率、 制冷剂配额政策、新能源含氟材料需求、钢铁及建材行业景气度密切相关。

5.2 行业区域性特征

从全球看,萤石资源与产量都呈现高度集中格局。美国地质调查局发布的《2025 年矿产商品概要》 显示,2024 年全球主要萤石储量集中在中国、 墨西哥、南非、蒙古等国;主要生产国亦高度集中,中国、墨西哥、蒙古、南非是核心供给国。其中,中国的萤石储量从 6,700 万吨上升至 8,600 万吨,超过墨西哥,占比居全球第一。

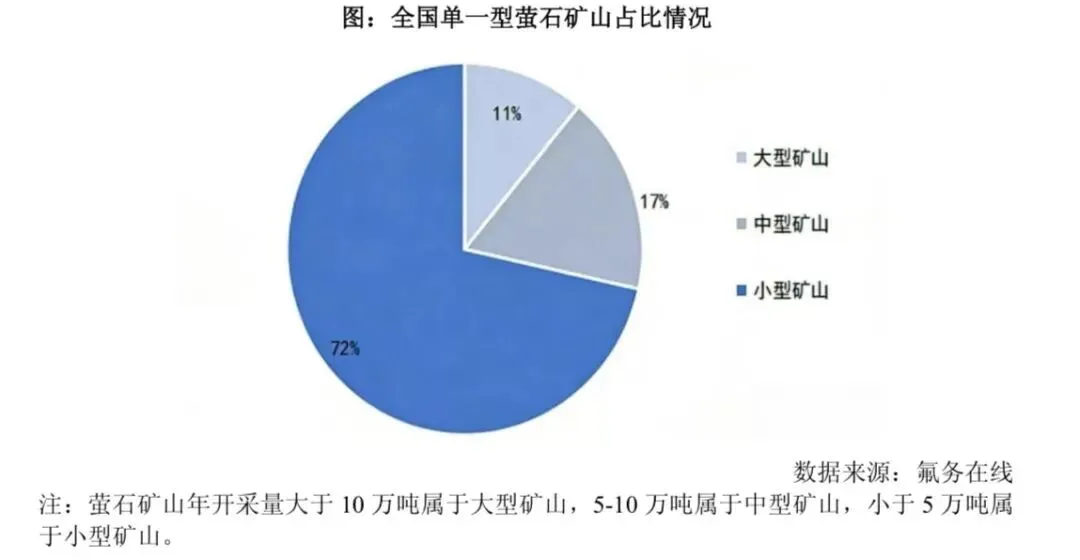

我国萤石矿山分布广、小矿多。与此相对应的,我国的萤石生产企业规模普遍较小、经营管理较为粗放、行业集中度很低,行业内的企业以民营企业为主。根据中国矿业联合会萤石产业发展工作委员会《中国萤石行业报告(2025)》,截至 2025 年底,全国总有矿山企业 705 家,在产的选厂 173 家,选厂总年产能是 570 万吨。

2025 年萤石矿山总开采规模 3241 万吨; 其中大型矿山 78 个,占比 11.06%,规模 1548 万吨,占比 47.7%;中型矿山 122 个,占比 17.3%,规模 768.3 万吨,占比 23.7%;小型矿山 505 个,占比 71.63%,规模 924.49 万吨,占比 28.53%;大中型矿山数量占比 30%,生产规模占比 70%以上,产业集中度进一步加强。

中国萤石的储量及分布呈现一定的地域性特征。从储量来看,中国的萤石资源总量较大,但分布不均, 主要分布在华东地区,华东地区主要分布于浙江,安徽,江西, 福建这四个省份。北方主要集中在内蒙古和河北,其他的地区像湖南和河南(信阳)也有分布,这些省区萤石基础储量约占全国萤石总量的近 80%,矿床数占 53%;

然而,中国萤石储量中富矿较少,贫矿较多,单一萤石矿平均CaF2品位在 35%~40%左右,CaF2品位大于 65%的富矿仅占单一萤石矿床总量的 20%,而 CaF2品位大于 80%的高品位富矿占总量不到 10%。

根据中国矿业联合会萤石产业发展委员会最新数据统计,单一萤石矿保有资源量具体到省份来看,内蒙古储量 1.05 亿吨,占比 32.9%;浙江储量 4800 万吨,占比 15.0%;江西储量 4300 万吨,占比 13.4%;新疆储量 3080 万吨,占比 9.6%;这 4 个省份约占全国 70%以上的储量。据中华人民共和国自然资源部统计,2022年普通萤石矿产储量(折氟化钙储量)为 8592.06 万吨,2023 年底,普通萤石矿产储量(折氟化钙储量)达 1.06 亿吨,同比增长 24.41%。

6. 影响行业发展的有利和不利因素

6.1 影响行业发展的有利因素

6.1.1 国家产业政策持续支持,推动行业规范化、集中化发展

萤石作为氟化工产业链最重要的上游原料, 已被我国列入“战略性矿产目录”,其资源属性和产业战略地位不断提升。

近年来,国家围绕萤石资源保护、 矿山安全、环保治理、能耗约束、产品质量标准等方面持续出台政策,推动行业由过去“小、散、乱”的粗放式开发模式,逐步向规模化、规范化、绿色化方向发展。报告显示,国家产业政策有利于具备先进技术水平、环保达标、规范经营能力的优势企业进一步扩大竞争优势,并在行业整合过程中做大做强。

从地方政策看,浙江、江西、贵州、内蒙古、新疆等资源省份也陆续出台萤石产业规划,支持矿产勘查、绿色矿山建设、智能化改造以及向电子级萤石、半导体材料、 含氟新材料等高附加值方向延伸。这将有利于提升我国萤石资源保障能力,并推动行业从单一资源开采向氟化工全产业链延伸。

6.1.2 下游氟化工、新能源、电子化学品等需求增长,为行业提供长期支撑

萤石下游应用广泛,主要用于生产无水氟化氢、氟化铝、制冷剂、含氟聚合物、含氟精细化学品、电子级氢氟酸及锂电材料等。随着新能源汽车、半导体、光伏、储能、电子信息、高端制造等产业发展,高端含氟材料需求持续增长。报告指出,新能源领域中的含氟锂电材料逐步摆脱低价竞争并实现结构性复苏,为萤石长期需求提供了关键支撑。

尤其是在锂电池领域,六氟磷酸锂、双氟磺酰亚胺锂、FEC、PVDF 等产品均与氟资源密切相关;在半导体和电子化学品领域,电子级氢氟酸、氟化液等高端产品也对高品质萤石原料形成持续需求。因此,从中长期看,下游产业升级将带动萤石需求结构优化,增强行业成长性。

6.2 影响行业发展的不利因素

6.2.1 安全环保监管趋严,短期内限制部分产能释放

萤石矿山具有点多面广、小矿占比较高、地下开采风险较大的特点。 报告显示,国内中小型矿山数量占比较高,多地因安全、环保、采矿证审批及国有化倾向等因素,导致小型民营矿山关停数量增加。安全环保监管虽然有利于行业长期规范发展, 但短期内会导致部分矿山停产整顿、复产周期拉长,影响原矿供应稳定性。

此外,近年来矿山安全事故频发,未来国家可能继续加大安全监管力度,提高矿山安全投入、施工资质、现场管理和智能化监测要求。这将进一步抬高行业进入门槛和运营成本,中小企业面临较大生存压力。

6.2.2 国内优质资源不足,新增产能释放存在时滞

我国萤石资源总量较大,但存在富矿少、贫矿多、资源分布不均的问题。部分大型矿山从勘探、采矿权办理、基建、选厂建设到正式投产需要较长周期,新发现资源短期内难以形成有效产量。报告摘要中也指出,虽然勘探政策支持有力,长期供应基础得以巩固, 但新增矿山释放有限,产能转换存在时滞,新发现大型矿山短期内难以形成有效产量。

同时,随着优质矿山持续开采,部分地区矿石品位下降,开采难度和选矿成本上升。矿山安全环保工程投入、资源税、人工、能源、药剂、运输等成本增加,也会压缩企业利润空间。

7. 行业发展情况和未来发展趋势

我国萤石产出常年位居全球第一,国内萤石矿山北方资源量较大,单一矿山储量大,增长潜力较大,但单一矿山受地方产业政策配套限制、地域条件等因素产量供给始终释放缓慢,且仍旧需要观察企业产业链配套情况,实际产量增长速度和当地产业链配套要求依旧有所限制。浙江、江西、福建等地萤石资源近几年资源衰竭程度较为严重,华东片区矿山主要以中、小矿山为主,地方性政策同样针对中小型矿山进行整合,福建片区要求国有化企业整合,例如福建福煤集团针对南平矿山进行整合。萤石矿山开发从过去的民营企业为主到资源开始向国企趋势整合为主,但国企整合投入大、对安全环保要求高,实际产量增速同样较为缓慢。

从行业发展趋势来看,国家和地方近年相继出台的行业准入标准、行业准入企业、生产和开采总量指标及环保和生态政策措施,体现了引导行业走向集中化、规模化、规范化经营,实现资源的合理开发和充分利用,有利于行业内优势企业的发展。后续萤石行业发展主要以大矿山产量增加为主,受萤石矿种成理规律,80%以上均属于中小型矿山,单一矿山年开采达到 30 万吨以上的企业寥寥可数,且从 30 万吨向更高开采数量增长难度较大,大矿新增产量释放相较于小型矿山退出速度来看,前者速度靠后。

展望萤石未来的供需关系,萤石进口量在未来仍有增长空间;消费量氟碳化学品因配额限制增长空间有限,氟化铝和电子级氢氟酸因需求端受限未来萤石增量消耗不足,含氟聚合物高附加值产品和新能源以及锂电添加剂领域对萤石需求带动明显。

根据行业供应总量预测数据结合氟化工各行业需求以及出口数据推算,以 2026 年为例,目前国内萤石粉市场暂不存在供应缺口。从现有单一萤石矿山的增长潜力看,虽在建矿山产能规模较大,但建设进度普遍缓慢。以新疆华欧有色、隆兴矿业、内蒙古宝德利等企业为例,其萤石产能释放节奏普遍不及预期,产量增长难以按计划达产。 未来国内伴生矿及进口萤石粉供应具备较大增长空间,有望有效弥补国内单一萤石矿供给不足的局面。

尽管当前萤石供应来源趋于多元化、供应总量同步提升,但氟化工行业需求仍保持高速增长。

从供需格局来看,2028 年国内萤石市场将维持紧平衡状态,2030 年前后供给端或出现明显缺口,市场逐步转向供不应求,萤石行业有望迎来新一轮上行周期。