一、MLCC:被低估的AI算力核心元器件

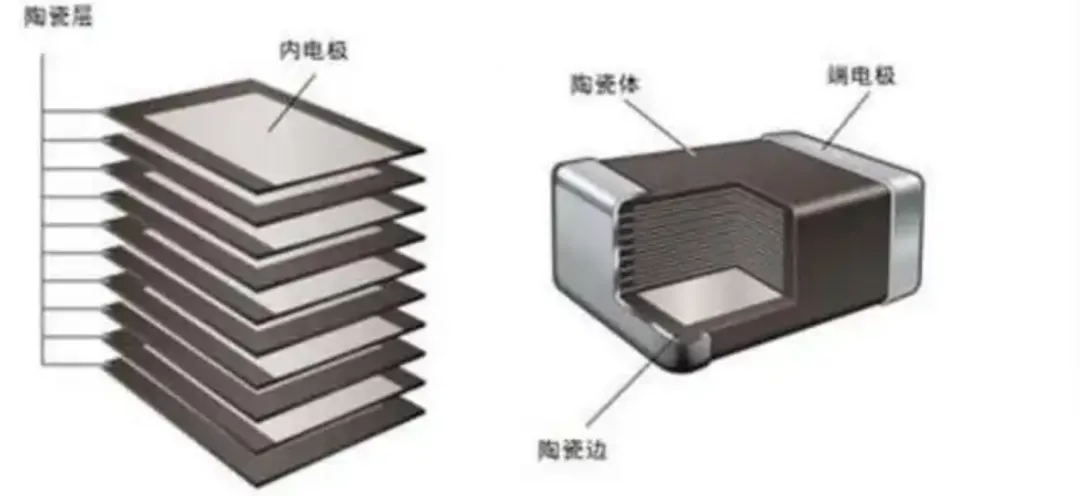

1.1 什么是MLCC?

MLCC(Multi-Layer Ceramic Capacitors,多层片式陶瓷电容器)被誉为"电子工业大米",是电子设备中用量最大的被动元件。它是一种极微型、反应极快的电能调节元件。

核心功能:

·• 滤波:去除电路中的杂波信号

·• 稳压:维持电压稳定,防止波动

·• 储能:在功耗突然攀升时即时释放储能

·• 去耦:隔离不同电路间的干扰

1.2 AI服务器中的核心作用

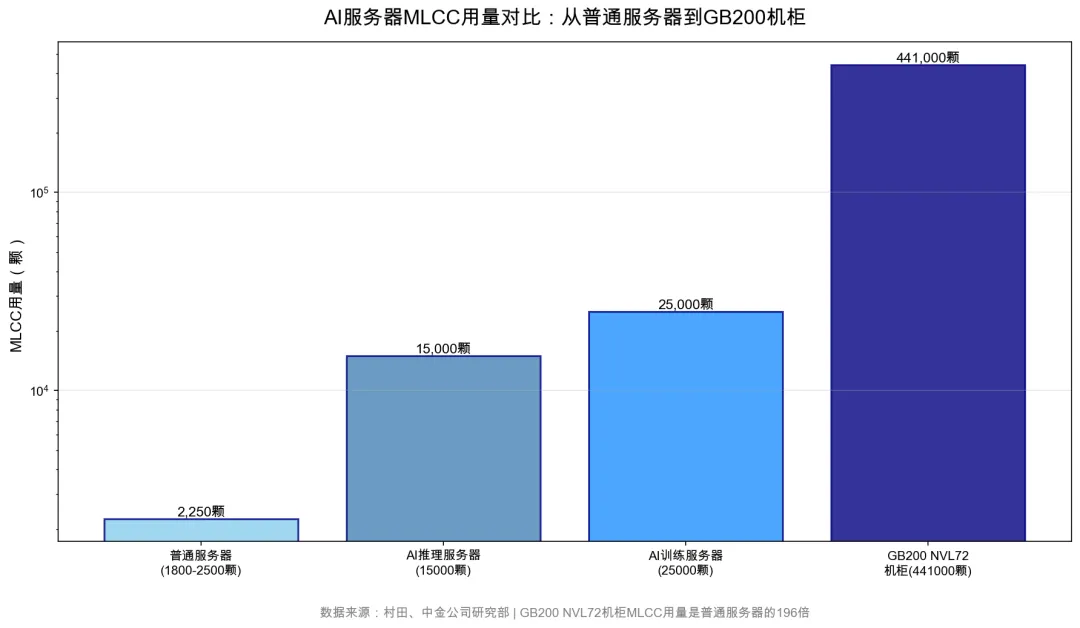

在AI服务器中,MLCC通常被紧贴配置于AI芯片周围,在功耗突然攀升时即时释放储能,避免系统因电压不稳而宕机。

高盛分析师Nelson Armbrust指出:

"MLCC已跻身AI服务器物料成本(BOM)中第三高的零组件,仅次于GPU与存储器。"

二、行业爆发:供需失衡驱动的超级周期

2.1 需求端:AI算力与新能源车双轮驱动

AI服务器需求爆发:

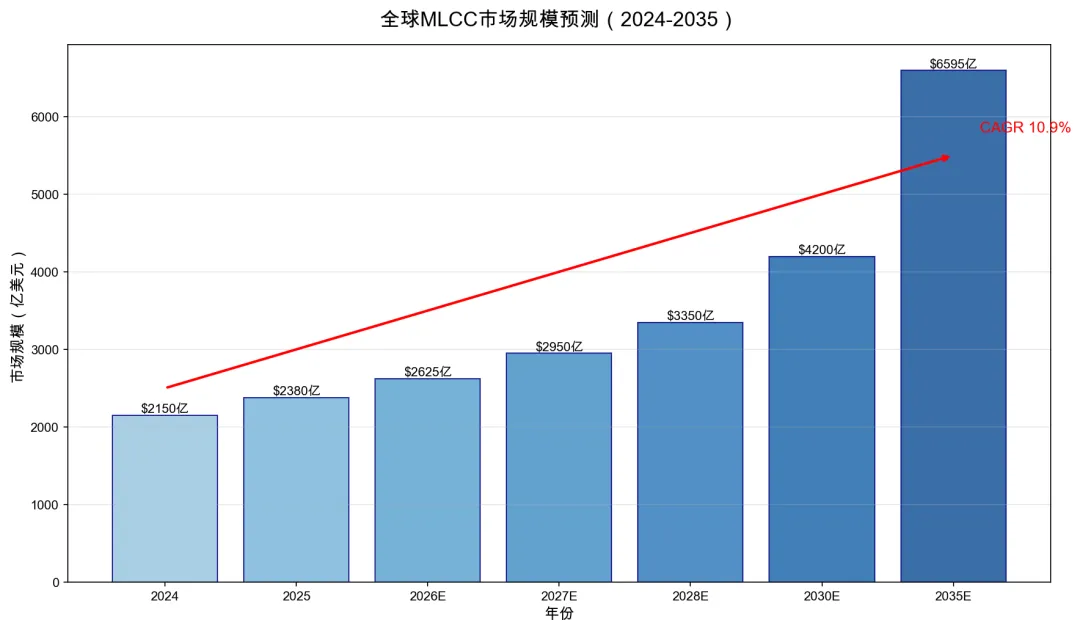

·• 2026年全球AI服务器MLCC需求预计726亿颗,同比增长87%

·• 2027年预计达1367亿颗,同比增长88%

·• GB200 NVL72单机价值量约4635美元(约3.3万元人民币)

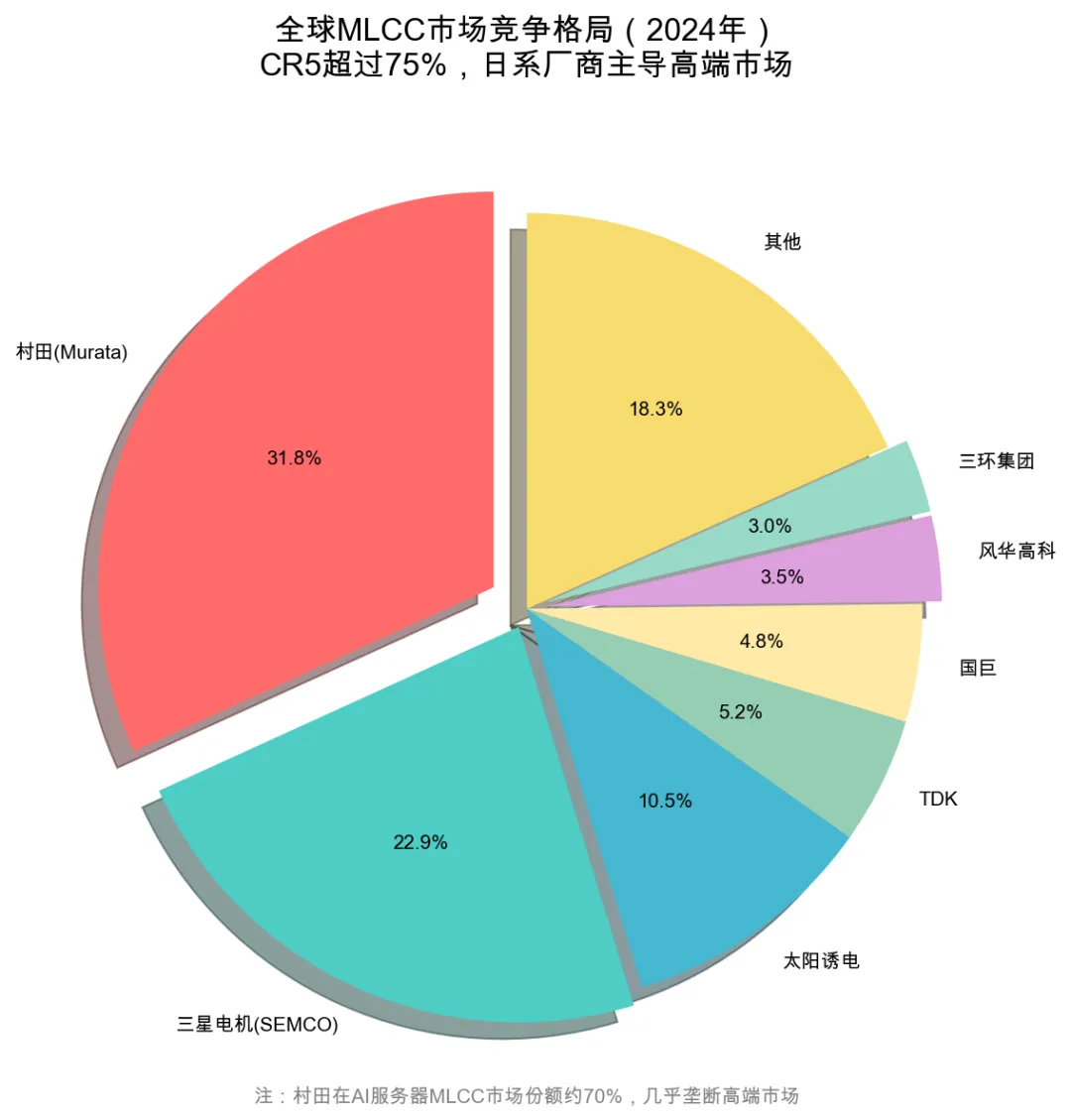

2.2 供给端:寡头垄断与产能刚性

厂商 | 国家/地区 | 市场份额 | 核心优势 |

村田(Murata) | 日本 | 31.8% | 高端MLCC绝对龙头,AI服务器市占70% |

三星电机(SEMCO) | 韩国 | 22.9% | 高端产能充足,绑定英伟达 |

太阳诱电 | 日本 | 10.5% | 高端产品specialist |

TDK | 日本 | 5.2% | 车规级MLCC领先 |

国巨 | 中国台湾 | 4.8% | 规模优势 |

风华高科 | 中国大陆 | 3.5% | 国产产能第一 |

三环集团 | 中国大陆 | 3.0% | 高端高容龙头 |

其他 | - | 18.3% | - |

2.3 涨价潮:十年一遇的价格上行周期

时间 | 厂商 | 涨价幅度 | 覆盖产品 |

2025年11月 | 风华高科 | 8%-25% | MLCC/电阻/电感 |

2026年2月 | 村田 | 15%-35% | AI服务器/车规级MLCC |

2026年4月 | 太阳诱电 | 6%-13% | 高端MLCC |

2026年6月 | 三星电机 | 跟进中 | 消费级/高端MLCC |

三、产业链深度解析

3.1 产业链价值分布

环节 | 毛利率 | 盈利能力评价 |

陶瓷粉体 | 42%-58% | ⭐⭐⭐⭐⭐ 技术壁垒最高 |

纳米镍粉 | 50%-65% | ⭐⭐⭐⭐⭐ 稀缺性强 |

高端MLCC | 40%-60% | ⭐⭐⭐⭐⭐ 品牌溢价 |

军工MLCC | 55%-65% | ⭐⭐⭐⭐⭐ 认证壁垒 |

中端MLCC | 25%-35% | ⭐⭐⭐ 竞争激烈 |

封装耗材 | 35%-50% | ⭐⭐⭐⭐ 刚需属性 |

四、全球竞争格局

五、A股MLCC产业链核心标的深度解析

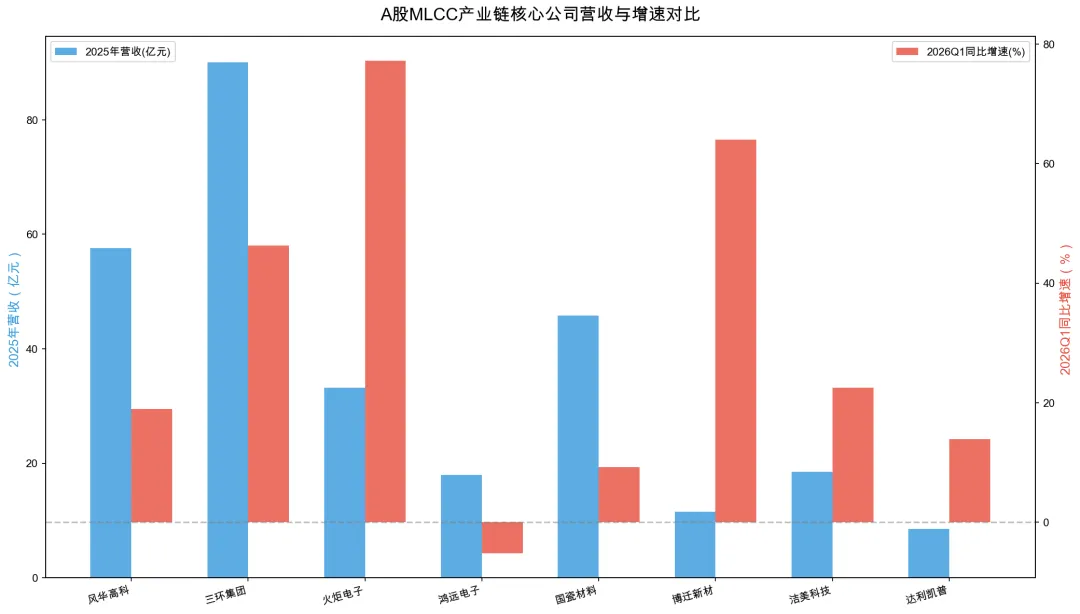

5.1 风华高科(000636.SZ):国产MLCC绝对龙头

公司概况:

·• 国内MLCC产能规模最大(月产能635亿只,A股第一)

·• 全球市场份额约3.5%,排名第五至第八

·• 全品类覆盖:MLCC、片式电阻器、电感器

投资亮点:

·• AI认证领先:国内唯一通过英伟达全系列认证

·• 车规级突破:6款车规MLCC通过AEC-Q200认证

·• 涨价弹性:2026年已提价8%-25%

财务数据(2025-2026Q1):

·• 2025年营收:57.56亿元(+16.54%)

·• 2026年Q1营收:15.15亿元(+18.90%)

·• 2026年Q1净利润:同比+37.14%

5.2 三环集团(300408.SZ):高端高容MLCC领军者

公司概况:

·• 国内高容MLCC龙头,月产能900亿只(A股第二)

·• 电子陶瓷全产业链闭环,钛酸钡粉体100%自给

投资亮点:

·• 垂直整合:全产业链自主可控的IDM厂商

·• 高端占比高:高容产品占比70%,毛利率42.49%

·• 客户顶级:三星电机核心供应商,特斯拉供货占比超20%

财务数据(2025-2026Q1):

·• 2025年营收:90.07亿元(+22.13%)

·• 2026年Q1营收:26.81亿元(+46.25%)

·• 2026年Q1净利润:同比+48.48%

5.3 火炬电子(603678.SH):特种MLCC龙头

·• 军用MLCC核心供应商,军工市占率约22%

·• MLCC规划产能104亿只/年

·• 2026年Q1营收:13.50亿元(+77.16%)

5.4 国瓷材料(300285.SZ):MLCC陶瓷粉体全球龙头

·• MLCC介质瓷粉全球第二、国内第一

·• 全球市占率超30%,供货村田、三星、风华高科

·• 产能15000吨/年(A股第一)

5.5 博迁新材(605376.SH):纳米镍粉稀缺龙头

·• 全球唯一实现80nm镍粉量产的企业

·• 与三星电机签署43-50亿元5年长协

·• 2026年Q1营收:4.10亿元(+64.02%)

5.6 洁美科技(002859.SZ):MLCC封装耗材全球龙头

·• 纸质载带全球龙头,市占率70%+

·• 离型膜产能15亿平/年(A股第一)

·• 已进入三星、村田供应链

六、投资逻辑与风险提示

6.1 核心投资逻辑

短期逻辑(6-12个月):

·• 涨价周期:村田、三星电机涨价15%-35%

·• 业绩兑现:2026Q1板块净利润同比增长超23%

·• 资金流入:2026年以来MLCC板块融资净流入54.65亿元

中期逻辑(1-3年):

·• AI需求爆发:2026-2027年AI服务器MLCC需求同比+87%/+88%

·• 产能缺口:高端MLCC扩产周期18-24个月

·• 国产替代:高端MLCC国产化率<20%

6.2 标的配置建议

类型 | 推荐标的 | 投资逻辑 | 风险等级 |

首选龙头 | 风华高科(000636) | 产能第一+AI认证领先+涨价弹性 | 中高 |

高弹性 | 三环集团(300408) | 全产业链+高端占比高+盈利最强 | 中高 |

稳健型 | 国瓷材料(300285) | 上游材料+全球龙头+确定性高 | 中 |

成长型 | 博迁新材(605376) | 稀缺技术+长单锁定+高弹性 | 高 |

防御型 | 火炬电子(603678) | 军工壁垒+双轮驱动 | 中 |

细分龙头 | 洁美科技(002859) | 耗材属性+全球龙头 | 中 |

6.3 风险提示

行业风险:

·• 扩产超预期:若日韩厂商加速扩产,供需紧张格局可能缓解

·• AI发展不及预期:AI服务器需求是核心驱动力

·• 价格波动风险:涨价持续性待观察

个股风险:

·• 风华高科:高端粉体依赖进口

·• 三环集团:客户集中度高

·• 博迁新材:大客户依赖(三星电机占比近50%)

结语:把握MLCC超级周期的历史性机遇

当市场还在津津乐道于GPU、光模块、存储芯片时,MLCC作为算力硬件的"心脏瓣膜"和"能量血管",其价值和重要性正通过这波涨价潮被重新定义。

四大核心结论:

1、需求爆发确定性强:AI服务器单机MLCC用量是普通服务器的10-255倍,2026-2027年需求增速87%-88%

2、供给刚性短期无解:村田、三星电机稼动率90%-95%,扩产周期18-24个月

3、涨价周期刚刚开始:当前价格仅为2018年历史高点的30%-40%

4、国产替代黄金窗口:高端MLCC国产化率<20%,风华、三环等龙头替代进程加速

毕竟,在AI算力时代的硬件竞赛中,MLCC这个"电子工业大米",正在从廉价通用品蜕变为高价值战略物资。

免责声明:

本文基于公开信息分析,仅供参考,不构成投资建议。MLCC行业存在下游需求周期波动、产能扩张、技术迭代等风险。投资者应审慎决策,过往业绩不代表未来表现,投资有风险,入市需谨慎。

报告编制:熠星投研

数据来源:村田、三星电机、中金公司、东方财富、同花顺、各公司公告

报告日期:2026年6月1日