对于企业决策者而言,最大的风险往往不是投资错误,而是在产业变革来临时仍然依据过去的经验做决策。

当人工智能、AV-over-IP、MicroLED、智能协作空间等技术正在重塑企业办公环境时,如果缺乏对全球产业趋势的理解,企业的技术投资和数字化建设就可能建立在正在被淘汰的技术架构之上。

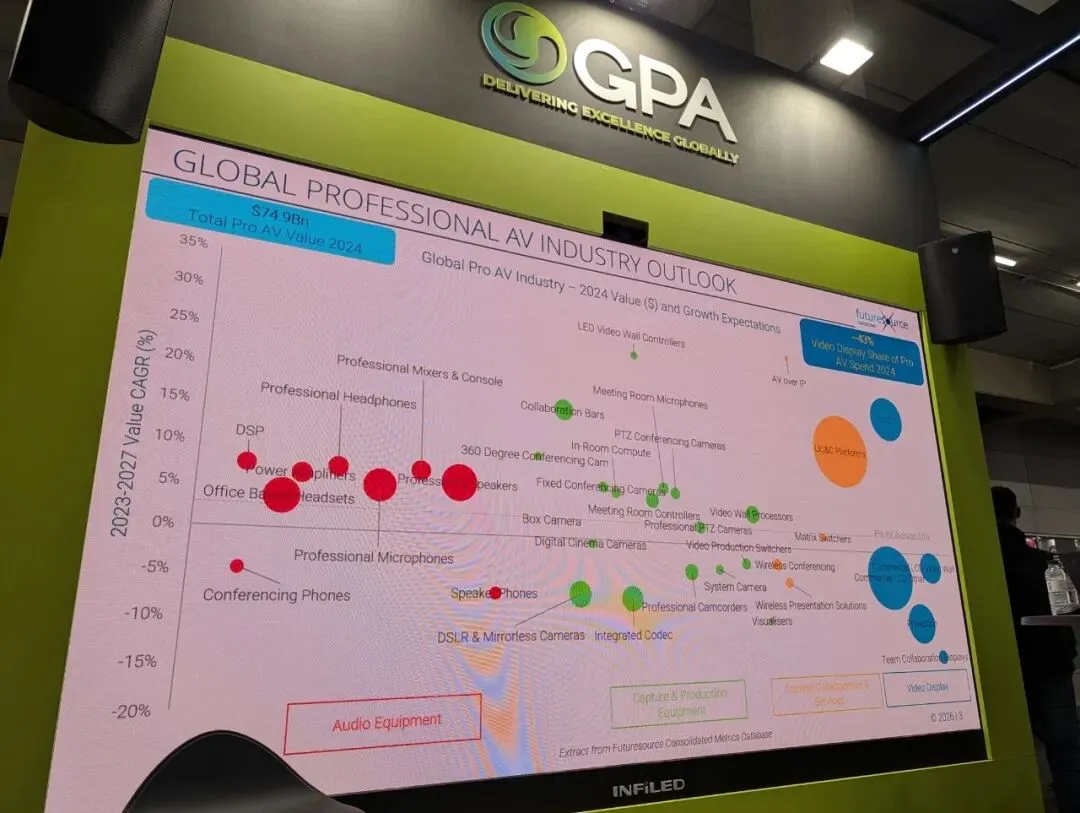

作为全球领先的 ProAV/UC 方案与服务提供商,GPA 长期与国际知名市场研究机构 Futuresource Consulting 保持紧密合作,通过持续的行业研究、市场数据和趋势分析,共同帮助全球企业客户理解未来工作场所的发展方向。

在今年二月举办的 ISE 2026 展会上,Futuresource Consulting 滋生分析顾问Ted Romanowitz 先生受邀来到 GPA 展台,分享了全球专业视听市场最新发展趋势。

过去半年,如果你发现Crestron涨价了、微软开始推动会议室升级了、AVI-SPL又收购公司了,那么这些现象背后其实指向同一个趋势:全球ProAV行业正在进入新一轮洗牌周期。

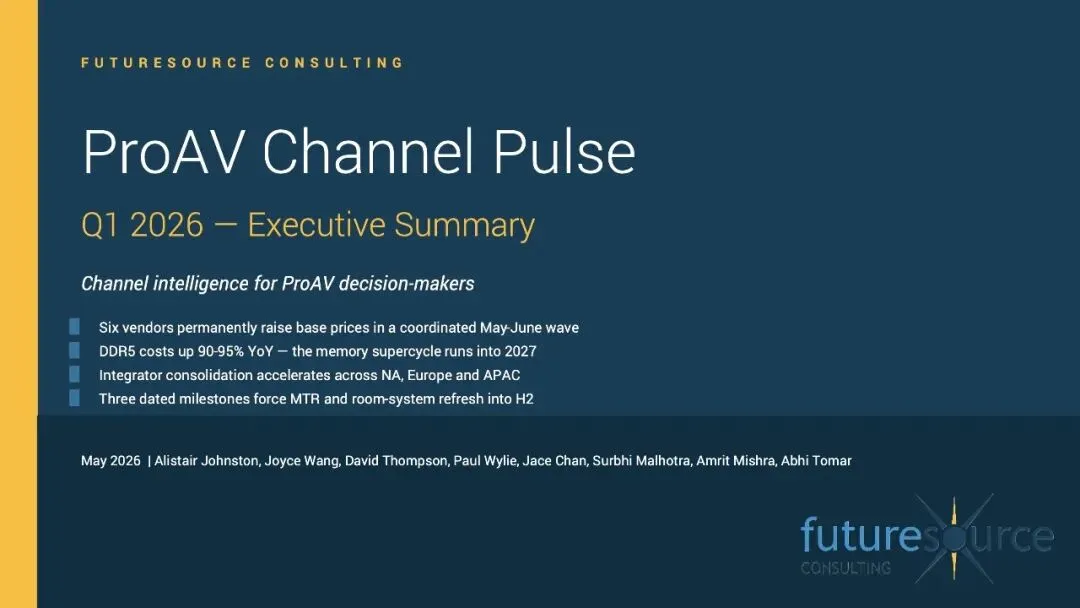

Futuresource Consulting 于本季度最新发布的《ProAV Channel Pulse Q1 2026》,从全球渠道生态、供应链变化、厂商战略调整、价格走势、行业并购以及区域市场发展等多个维度揭示了未来18个月最值得关注的行业变化。

2026年Q1,全球专业视听(ProAV)行业正在经历过去几年最深刻的一轮结构性变化:从 Crestron、Logitech、HP Poly 等厂商集体涨价,到 DDR5 存储价格暴涨;从 AVI-SPL、Kinly 等大型集成商持续扩张,到微软生态设备即将迎来新一轮强制更新周期,整个产业链都在发生变化。

而对于系统集成商而言,2026年的关键词已经非常清晰:

成本上涨、渠道集中、生态重构、更新换代。

2026年Q1最重要的八个行业信号

本季度有几个关键数字值得所有ProAV从业者关注:

指标 | 数据 |

厂商涨价数量 | 6家主流厂商 |

DDR5价格涨幅 | 同比上涨90%-95% |

德国教育数字化投资 | 50亿欧元 |

中国-阿联酋运费波动 | 短期上涨约270% |

Teams生态更新节点 | 3个关键时间点 |

行业并购数量 | 持续增长 |

这些数据背后反映的是:

全球ProAV市场正在从增长周期进入资源重组周期。

涨价潮正式开始,而且可能持续到2027年

2026年5月至6月,全球ProAV市场出现了近年来最集中的一轮价格调整。主要厂商包括:

- Logitech

- HP Poly

- Crestron

- Neat

- Cisco

- Shure

其中 Crestron 不同的产品线分别上涨5%、10%、15%,是本轮涨价潮的重要风向标。对于我们中国系统集成商而言,这意味着:

1.报价有效期必须缩短

过去90天有效的报价,未来可能只能维持30天甚至更短。

2.固定总价合同风险增加

特别是2026年5月前签订、尚未完成采购的项目,利润可能被设备涨价直接侵蚀。

3.设备预算需要重新评估,尤其是受DDR5价格上涨影响最大的:

- Crestron控制系统

- AV over IP设备

- MTR Room Compute

触控面板

DDR5涨价正在重塑AV硬件成本结构

DDR5 合约价格同比上涨90%-95%,而这一轮存储器超级周期预计将持续到2027年。影响最大的设备包括:

高风险产品

控制主机 - Room Compute

- AV-over-IP编码器

触摸控制屏

中等风险产品

- AI视频会议终端

- MTR控制台

视频桥接设备

影响较小产品

耳机 - USB外设

麦克风

这意味着接下来的18个月,软件价值占比越来越高,硬件利润越来越难赚。集成商不能单纯靠设备销售,而是需要更多依赖

服务收入 运维收入 - AI应用收入

软件开发收入

全球集成商正在进入“大鱼吃小鱼”时代

2026年第一季度最大的变化之一,是全球集成商市场加速整合,典型案例包括:

Ricoh持续扩张、收购并整合进入Cenero平台:

- Presentation Products

- ET Group

Yorktel与Kinly品牌统一,形成大型的全球平台:

- 1600+员工

- 27个办公室

- 2500+企业客户

AVI-SPL获得美国军方长期项目

拿下价值12.5亿美元的EMITS-2项目合同。

中国集成商面临新的竞争格局

报告中特别提到2026年Q1中国市场出现几个趋势:

外资企业业务占比下降

在许多城市级系统集成商中,本土业务收入已经与外企业务收入基本持平。

华为模式崛起

Huawei正在成为一种“厂商主导型集成模式”。

未来大型项目中,厂商直接交付能力越来越强。传统集成商的价值空间受到挑战。

一带一路项目结构变化

过去大型地标项目驱动,现在更多转向中小型数字化项目。

项目数量增加,单体规模下降。

微软生态将在2026年下半年释放大量更新需求

报告特别指出三个关键时间节点:

2025年10月14日 Windows 10 MTR 停止支持

2026年6月1日 Teams Hardware Sign-in 功能弃用,涉及以下多个产品系列:

- Poly

- Yealink

- Crestron

2026年7月1日 澳大利亚政府全面实施VSA6,要求统一采用微软平台:

- Teams

- Microsoft 365

以上变化将推动大量会议室设备更新,而对于微软生态合作伙伴而言,2026年H2将出现较明确的市场机会。

亚太市场成为全球最活跃区域

报告认为 APAC(除中国外)已经成为当前最活跃的 ProAV 市场:

日本

GIGA School第二阶段,预计达到540万台设备规模。

印度

平板显示进口关税从10%提高至20%,推动本地制造和供应链重组。

澳大利亚

VSA6带来的政府数字化更新,成为未来12个月的重要增长点。

中国系统集成商应该如何应对?

结合当前中国市场环境,可以得出几个判断:

第一、立即审查未交付项目

重点检查以下设备的采购情况,避免利润被涨价吞噬。

- Crestron

- Poly

- Cisco

- Logitech

第二、减少对硬件利润的依赖

未来竞争重点将转向:

- AI应用

软件平台 内容服务 运维服务

第三、强化全球交付能力

随着AVI-SPL、Kinly等国际平台不断扩张,跨国企业越来越倾向选择具备全球标准化交付能力的合作伙伴。

第四、抓住微软更新窗口

未来12至18个月 MTR 升级、Teams 设备更新、AI 会议室改造,将成为最确定的增长机会。

结语

2026年的ProAV行业已经进入新的阶段。过去二十年,行业增长主要来自设备升级,而未来五年,行业增长将更多来自:

AI驱动的空间智能化、软件平台化运营、全球化服务能力

对于系统集成商来说,最大的风险不是设备涨价。而是在行业重构过程中,仍然沿用过去依赖硬件利润和单项目交付的增长模式。

下一轮市场红利,将属于那些能够同时理解AI、软件、全球交付和行业场景的企业。

::