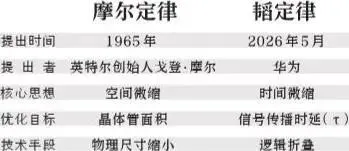

韬(τ)定律的发布

2026年5月25日,IEEE 国际电路与系统研讨会上,华为董事何庭波在主旨演讲中正式提出“韬(τ)定律”:以“时间缩微”替代“几何缩微”,通过系统性降低时间常数 τ,压缩信号传播时延,持续提升晶体管密度与系统性能。这是中国企业在全球半导体领域首次提出指导产业演进的新原则,而非仅沿用硅谷六十年的摩尔定律框架。

图源:视觉中国

1965年,摩尔定律诞生于硅谷,定义了半个多世纪以来芯片产业“越做越小”的物理竞赛;新世纪,韬定律生于深圳,宣告中国芯片不再只盯着几纳米,而是重新定义“进步”本身——从“晶体管密度”转向“系统完成任务的快慢”。

这不再只是一个技术命题,更是一个历史命题:当中国从“用别人定律跑路”走向“自己写定律指路”,全球科技叙事的语法,正在被悄悄改写。

从“拼尺寸”到“抢时间”

Part.1

韬定律的核心,是把优化目标从“晶体管尺寸”换成“系统时间常数 τ”。在电路理论中,时间常数 τ=R·C,描述信号传播的快慢。韬定律通过在器件、电路、芯片、系统四个层级协同压缩 τ,让数据“少跑路、跑快路”,从而在成熟制程上实现等效先进制程的性能。通俗地说:摩尔定律是“在一条固定宽度的马路上,不断压窄车道塞更多车”;韬定律是“修多层立交、优化信号灯、打通快速路”,即便车道宽度不变,单位时间通过的车辆更多。

摩尔定律通过缩小晶体管尺寸,间接压缩信号传播时间;韬定律则直接以“时间本身”为优化目标。两者并非对立,而是互补:摩尔定律在物理极限和经济性上遇阻——3nm 以下量子隧穿、功耗、成本暴涨;韬定律在成熟制程(7/14nm)上,通过架构与系统创新,实现等效 1.4nm 的晶体管密度与算力。

图源:湖北日报

在实践层面,韬定律不是单点技巧,而是一套贯穿“器件 → 电路 → 芯片 → 系统”四层的协同优化体系:

器件层:优化晶体管与互连的电阻、寄生电容,从物理底层压缩器件级 τ。

电路层:通过“逻辑折叠”将平面布局改为三维垂直堆叠,显著缩短关键路径走线长度,降低 RC 延迟,在不换制程的前提下提升晶体管密度与频率。

芯片层:软件、架构、芯片一体化协同设计,根据真实负载优化指令流/数据流,提高系统并行度、降低端到端执行时间。

系统层:定义“灵衢总线”和近封装光引擎,重构计算互联协议,实现超节点统一内存编址,远程访问延迟压缩。

韬定律并非停留在理论构想层面。过去六年,华为基于该路径已设计并量产 381 款芯片,覆盖通信、AI、汽车、终端等领域。据华为官方所言,今年秋季的新麒麟手机芯片将首次完整采用逻辑折叠技术,实测晶体管密度提升约 53.5%,能效提升约 41%,峰值频率突破 3GHz。华为预计,到 2031 年,基于韬定律的高端芯片晶体管密度可达传统 1.4nm 制程同等水平。

多方压力下的路径出口

Part.2

华为此番创新原则的出现,源自多方压力。2019 年以来,美国多次升级对华为及中国半导体产业的出口管制,从芯片成品、制造设备,到电子设计自动化(EDA)软件、HBM 内存,层层加码;2025 年,进一步限制高端 AI 芯片对中国企业及其海外子公司的供应。美国对华先进制程、EUV 光刻机、EDA 工具的封锁,让中国芯片产业被迫早撞“物理墙”和“经济墙”。3nm 以下制程需要 EUV,而全球 EUV 产能高度集中,且受出口管制;3nm 以下产线投资动辄 200 亿美元以上,只有两三家巨头玩得起。在“买不到、买不起”的约束下,中国只能换道——在成熟制程上,通过架构与系统创新追性能。

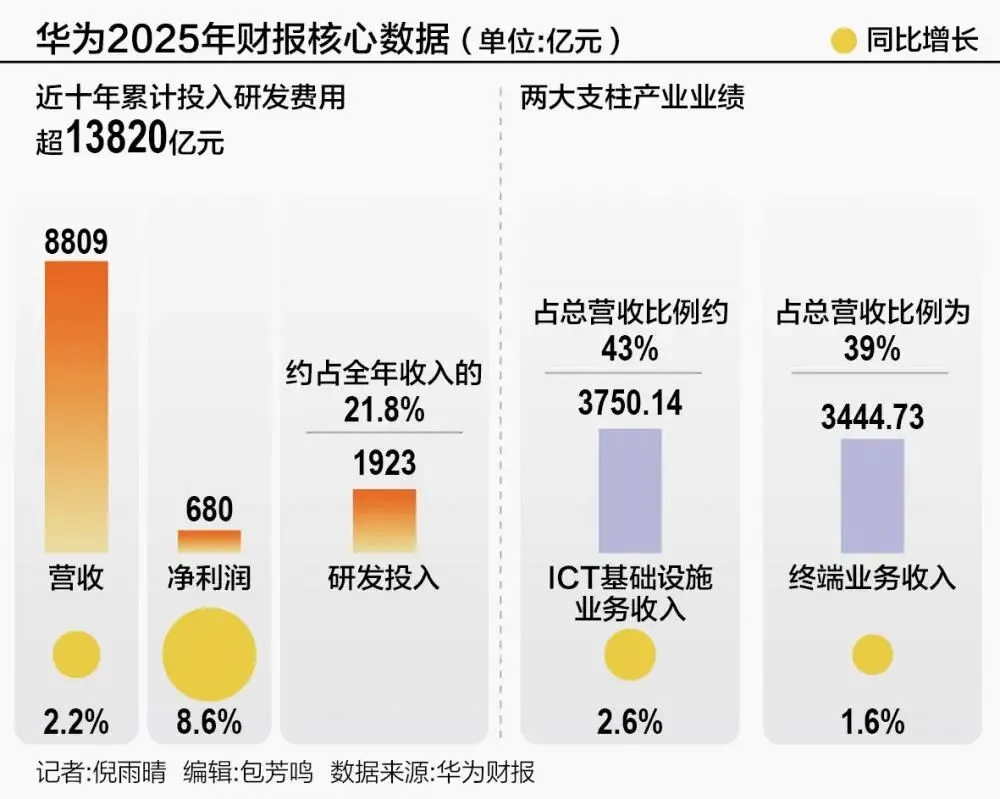

华为被迫从“用别人的芯片”转向“保自己的芯片”,麒麟、昇腾、巴龙、鲲鹏形成全栈自研体系。华为近十年研发投入累计超过1.2万亿元,2025年研发费用1923亿元,其中相当比例投向芯片与基础软件,专职研发人员达到11.4万人:海思十年累计投入超万亿元,芯片自给率 2025 年已达 70% 以上,国产化率超过 90%;昇腾 910/910B/910C 系列持续迭代,算力对标英伟达 A100,在国内 AI 训练与推理场景批量落地;鸿蒙装机量突破 8 亿,成为全球第三大移动操作系统,与麒麟芯片形成“芯片+系统”的生态闭环。

图源:21世纪经济报道

在制裁与需求双重驱动下,中国半导体产业链出现结构性跃迁,从设备到材料,从EDA到封测,国产技术正在共同铸造“工业意志”结晶——在现实约束下找到一条可持续演进路径。

技术背后的产业生态

Part.3

韬定律的四层优化,对产业链提出全新要求,需要构建起一套完整的“生态矩阵”。EDA 工具必须支持逻辑折叠、3D布局与协同仿真;先进封装(3D 堆叠、Chiplet、混合键合)成为逻辑折叠落地的“刚需载体”,封装成本占比从约10%提升到30–50%;制造端需要在成熟制程上实现更高密度互联与更低缺陷率;系统厂商要参与芯片定义,实现软硬芯一体化设计。

这套新要求倒逼中国芯片产业形成前所未有的深度耦合:在EDA侧,华大九天、概伦电子、广立微等企业需要围绕3D-IC、Chiplet与先进封装,加速构建全流程国产工具链,夯实“设计底座”;在设计侧,寒武纪、海光、龙芯等算力芯片企业,不再死磕制程数字,而是将“系统级优化”作为目标,用架构创新与芯粒拼图弥补物理制程差距;在封测侧,长电科技的XDFOI、通富微电的Chiplet产线、华天的3D封装,正从传统的代工者转变为工艺赋能者,为逻辑折叠与多芯粒集成提供关键的物理支撑。

图源:东方财富 A股半导体产业链

韬定律把“追几纳米”的单一维度,换成“降多少时延、提多少系统算力”的多维工程问题。在此框架下,EDA、设计、制造、封测与系统厂商能够在统一的目标下进行跨环节协同优化,使得中国芯片产业逐步摆脱对单一先进制程节点的绝对依赖,建立起难以被单点封锁的系统性竞争力。

待解挑战与机遇窗口

Part.4

潜力与挑战从来是一体两面,韬定律当下面临的现实约束,同样清晰可见。

第一个挑战:EDA工具链。 传统芯片设计建立在二维平面的设计基础上,成熟的EDA软件体系支撑了数十年的工程实践。逻辑折叠引入三维堆叠设计,需要重新处理跨层逻辑划分、时钟树、数据总线,以及供电与热管理等全新问题。华为无线终端芯片首席架构师黄勇坦承:“逻辑折叠从理论走向实际产品,整个工具链是最大的挑战之一。”目前华为依赖内部自研工具、外部伙伴协作与人工工程方法的组合,实现了部分收益,但完整的系统级EDA能力,在国内仍是薄弱环节。国际EDA巨头已通过大规模并购提前完成布局,这一差距需要时间和生态共同弥合。

第二个挑战:生态扩散的验证。目前381款量产芯片,均为华为内部设计成果,使用的是华为自有工具链与内部工程积累。韬定律能否成为行业通用范式,关键在于第三方企业——包括中国本土芯片设计公司——能否基于这套方法论独立开展设计,并取得可重复验证的结果。这一跨公司、跨工具链的普遍验证,目前尚未完成。

第三个挑战:热管理与封装成本。三维堆叠的功耗密度大幅提升,散热成为系统级设计的核心约束之一。先进封装的良率控制与成本曲线,是决定韬定律能否在中低端场景大规模落地的关键变量。

这些挑战,决定了韬定律的验证窗口是未来三到五年,而非当下的宣告。2026年秋季麒麟2026芯片正式上市后的市场表现,以及后续产业链的跟进情况,将是最具说服力的实践检验。

“建立主动性”的战略信号

Part.5

对于正在或计划出海的中国科技企业,韬定律的发布传递出的战略信号,远比“芯片性能提升了多少”更深远。

信号一:供应链安全是竞争力的前提。 过去,出海科技产品的核心算力器件高度依赖进口,供应链的脆弱性直接转化为商业风险——一纸限令便可中断产品交付节奏。今天,随着华为系自研芯片体系覆盖移动、AI、汽车、工业多个领域,以及中芯国际、寒武纪、龙芯等产业链伙伴的协同进展,出海产品供应链的稳定边际正在实质提升。对所有行业而言,核心零部件的自主可控都是战略资产。在全球化逆风期,谁能提供确定性的交付预期,谁就能在全球客户的风险评估中胜出,作为获取长期订单的“竞争护城河”。

信号二:成熟制程的经济优势,为出海定价打开空间。 韬定律的核心价值之一,是让14nm/7nm等成熟制程发挥出接近5nm甚至更先进制程的实际性能。成熟制程的产能更充裕、良率更稳定、成本更可控——这意味着中国科技产品有可能在不依赖最前沿工艺的情况下,保持全球竞争力,同时拥有更大的定价灵活性。这启示出海企业,不必一味追逐最昂贵的顶配资源,通过架构与系统的协同优化,同样能实现体验越级。这种“以巧破力”的降本增效逻辑,是应对全球价格战与消费降级周期的终极武器。

信号三:技术自主正在重塑品牌叙事的上限。 苹果凭借A系列芯片建立了软硬件一体的生态护城河,三星借助Exynos构建差异化优势。“芯片自研”在全球高端消费者心智中,已经成为技术能力与品牌可信度的重要符号。当中国科技企业能够讲述同样的故事——从底层算力到终端体验的完整闭环——其在全球高端市场的品牌叙事空间,将被系统性打开。

未来展位:从“中国制造”到“中国定义”

Part.6

过去四十年,中国科技产业的站位,从“来料加工”一路升级,完成了从组装到设计、从跟随到参与的跨越。韬定律的发布,标志了一个重要方向:中国科技正在从“中国制造”走向“中国定义”。

在通信标准领域,中国曾走完一段完整的学习曲线:1G时代全面依赖进口,2G/3G时代作为旁观者,4G时代开始参与,5G时代站上了主场。根据Patently 2025年发布的全球5G标准必要专利报告,华为以15%的份额稳居全球第一,远超第二名高通的9.8%;按国别统计,中国企业合计占据全球5G标准必要专利总量的40.8%,排名全球第一。在5G这个已经覆盖全球超过90个国家、连接数十亿设备的技术基础设施里,每一台5G手机、每一座5G基站、每一条5G数据通道,底层都在运行着大量来自中国企业的专利技术。

5G标准的话语权积累,用了将近二十年——从2001年中国正式启动3G研发,到2019年5G商用,再到今天的专利主导地位,是二十年的持续投入和国际标准组织中的持续参与换来的。而半导体领域的技术标准博弈,有其自身的节奏和复杂性:不仅是专利与论文的竞争,还涉及EDA工具链的普及、第三方企业的跟进采纳、全球学术界的同行评审,以及最终消费者用脚投票的市场验证。华为自己也没有急于宣称“已经取代”。徐直军的表态,坦率而务实:“我们不打算去说服谁,期待与全球科学家、工程师和产业伙伴一起,在实践中共同推动这条路走下去。”何庭波在演讲中留下了同样清醒的语气:“前路充满挑战,但方向清晰明确。”

图源:人民日报

由此可见,标准话语权的形成,从来是一个长周期的集体过程:需要工程师在实验室里验证,需要商业产品在市场上被接受,需要学术界在论文里引用,需要产业链上的伙伴在实践中跟进。任何一个在这个过程中早早理解位置、提前布局的企业,都有可能在下一轮技术叙事的更迭中,占据更有利的起点。

编辑|孙蕾

一审|陈心怡

终审|孙越

信息来源:

https://www.xincai.com/article/nhzawmh5788282

https://www.eefocus.com/article/2021494.html

https://epaper.hubeidaily.net/pc/content/202606/01/content_349503.html

https://www.toutiao.com/article/7643674782352851483/?wid=1780280008946

https://news.qq.com/rain/a/20250611A080HN00

https://www.news.cn/tech/20260526/75603364bbae42bab67933d63d63e373/c.html

https://36kr.com/p/3828151983526792

https://news.qq.com/rain/a/20250117A03JHE00

https://mp.weixin.qq.com/s/kgrnReq6m_49TJcBI_-Qwg

https://m.thepaper.cn/newsDetail_forward_33237048

https://www.ithome.com/0/957/178.htm