刚落幕的2026北京车展,最让我震撼的不是新车的数量,而是德国人的心态变了—— 他们不再是那个高高在上、手执教鞭的“老师”,而是带着小本本,挤在中国品牌展台前虚心“求教”的“学生”。

为什么德国人“慌”了?三大维度看透实力逆转

现在的局面很清晰:德国人急了。这种焦虑感并非空穴来风,而是源于政治、经济、技术三个维度的全面压力。

政治层面:咱们“指哪打哪”,他们“吵来吵去”

中国政策执行力极强。一声令下搞新能源,2025年新注册新能源汽车渗透率轻松突破50%。反观德国和欧盟,虽然定了2035年禁燃的目标,但内部争吵不休。德国相对务实,2026年1月起拿出30亿欧元补贴电动车,不搞歧视;但法国却试图通过“环保积分”等手段阻挡中国车进入。这种内耗,让他们错失了宝贵的时间窗口。

经济层面:咱们“量大管饱还便宜”

规模上,2025年中国新能源车卖了1400万辆,而德国仅约60万辆。

最关键的是成本控制,国产电池包成本已降至90美元/kWh,而欧洲本土制造的成本在120美元以上。这30%的成本差距就是一道难以逾越的“护城河”。数据最直观,德国对华汽车出口额从300亿欧元暴跌至140亿欧元,直接腰斩。

技术层面:咱们“快”,他们“稳”

造车新势力开发一款新车只需18-24个月,800V快充、城市NOA(自动辅助导航驾驶)早已大规模商用。

德国在底盘调校、安全标准上依然底蕴深厚。正因如此,大众才会选择投资小鹏、与地平线合作。这本质上是德国工业的“深度”在主动拥抱中国速度的“敏捷”。

这次车展不仅是新车的秀场,更是行业风向标。

5个信号预示着游戏规则正在被改写:

电动化进入“快充时代”:比亚迪展示的“5分钟补能400公里”技术,正在从根本上终结“里程焦虑”。

智能驾驶“动真格”:小鹏、理想的新车芯片算力达到几千TOPS,L3级硬件大战已经打响,智能化不再是PPT功能。

国产车“向上冲”:理想、极氪、蔚来等品牌在30-60万价格区间站稳脚跟,直接在中高端市场与BBA(奔驰、宝马、奥迪)正面厮杀。

混动开辟“新战场”:长安、吉利的混动技术将油耗做到2.98L/100km,在燃油经济性上已经能与日系品牌掰手腕。

供应商成“新主角”:华为系、宁德时代的展台人气甚至盖过了许多传统车企,说明产业链的核心话语权正在转移。

说了这么多竞争,中德合作的出路到底在哪里?

我认为,“北德的绿电优势 + 中国车企的制造能力”是一个绝佳的“黄金组合”。

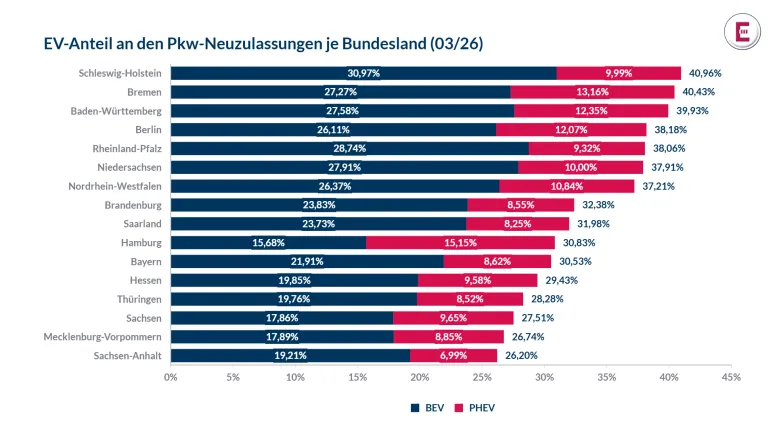

这里不得不提一个德国州的“黑马”——石荷州 (Schleswig-Holstein)。根据德国联邦KBA 2026年3月的数据,石荷州电动汽车在新车注册中的比例高达40.96%(BEV 30.97% + PHEV 9.99%),跃居全德第一!因为它拥有得天独厚的绿电优势。

这对中德合作意味着什么?

“碳中和”最佳拍档:中国车企在这里销售电动车,用当地绿电充电,碳排放数据会非常漂亮。未来中国电池企业若在此建厂,可生产“零碳电池”,直接满足欧盟《新电池法》的严苛要求。

入欧“桥头堡”:它位于德国北部,紧邻汉堡和丹麦,港口发达,物流极其便利。非常适合设立欧洲总部、研发中心或充电桩生产基地。

卖绿电解决方案:中国车企可以在这里尝试“车+光+储”一体化。即销售电动车的同时,配套建设家用光伏+储能系统,帮欧洲家庭实现“零成本出行”。这种模式在欧洲极具吸引力。

?写在最后:

德国汽车工业协会主席穆希雅说:“中国既是合作伙伴,也是竞争对手。”

大众中国CEO贝瑞德也表示:“我们在合肥建了德国以外最大的研发中心。”

而在我看来,石荷州及北德地区,极有可能成为中德合作的下一个爆发点。这里政策友好、绿电资源全德顶尖、市场增长迅猛、地理位置优越。重要提示与免责声明

以上信息及数据基于公开渠道获取的统计报告及研究成果整理;关于相关政策法规的分析基于公开提案文本整理。仅供行业交流参考,不代表任何机构立场,不构成投资、法律或合规操作建议。

END

关注我们 启航德欧

欢迎扫码关注

END

关注我们

微信号:135editor

新浪微博:@135编辑器