——牙病防治医学会关于口腔行业竞争生态的深度剖析

当前口腔行业正处于多重势力交织、竞争白热化的关键阶段。资本下沉、公立医院扩张、互联网巨头跨界、区域龙头强势布局,叠加低价无序竞争与政策收紧,中小门诊生存空间被持续挤压,行业生态迎来根本性重塑。

一、资本全面下沉,低价倾销冲击市场

资本力量已从一线核心城市,深度渗透至二线、三线乃至县城,通过“并购+加盟+低价引流”模式快速跑马圈地。

• 连锁化扩张:大型资本连锁凭借资金优势,批量收购区域中小机构,标准化复制、压缩成本,以远低于成本价的种植、矫正项目抢占客源,形成“低价引流+高价套路”的盈利模式,严重扰乱市场秩序。

• 县级市场争夺:资本聚焦县城等下沉市场,与地方机构合作托管、分成,依托规模优势大幅拉低收费标准,叠加莆田系式低价倾销与营销套路,加剧“劣币驱逐良币”,合规门诊利润被严重挤压。

• 同质化内卷:资本驱动下,机构服务、项目、技术高度同质化,价格战成为唯一竞争手段,获客成本高企,利润空间持续萎缩,行业陷入低迷。

二、公立医院强势扩张,社区化布局挤压民营

公立医院凭借政策、技术、医保三重优势,加速向社区延伸、向新区扩张,成为民营门诊最强劲的竞争对手。

• 区域龙头扩容:如天津市口腔医院投资超8亿元建设梅江院区,建筑面积7.7万平方米,规划300台牙椅、年接诊150万人次,以超大型院区重塑区域医疗格局。

• 社区化全覆盖:以上海为代表,公立口腔资源全面下沉社区,建成超126家标准化口腔诊室,部分社区中心获批种植资质,设备、人员对标三甲,提供“家门口”的优质服务,分流大量基础病源。

• 医保与信任壁垒:公立医院医保全覆盖、收费透明、公信力强,患者认可度高;民营门诊医保受限、信任度不足,在基础治疗与高附加值项目上均处于劣势。

三、互联网巨头跨界,标准化模式颠覆传统

以京东为代表的互联网巨头强势入局,以“供应链+数字化+低价普惠”模式,重构行业定价与服务体系。

• 自营门诊加速落地:京东健康2026年计划新开10-15家自营综合门诊,口腔为标配科室,重点布局一线与新一线城市,打造5000㎡旗舰中心,设备对标三甲、价格透明无隐形消费。

• 供应链降维打击:依托电商供应链优势,耗材低价正品可溯源,成本显著低于中小门诊;线上亿级流量引流,线下标准化服务,形成“线上获客+线下服务”闭环。

• 标准化重塑行业:京东以明码标价、数字化管理、全程质控的标准化模式,打破传统门诊信息不对称与服务非标痛点,倒逼行业提升服务标准、降低价格预期。

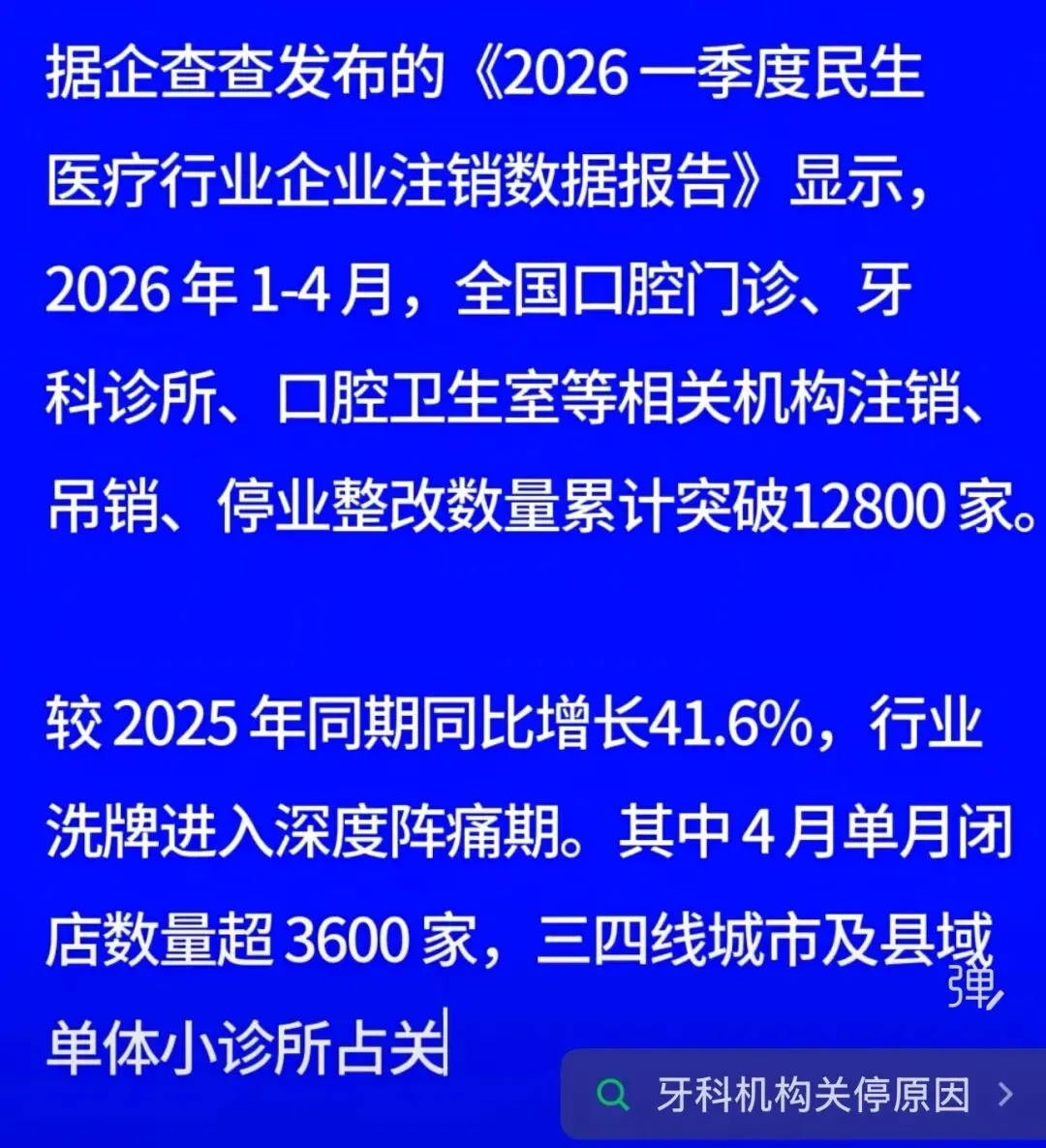

四、多重压力叠加,中小门诊陷入生存困境

在资本、公立、互联网巨头三方挤压下,叠加政策趋严、成本上涨、利润下滑,中小门诊经营难度陡增:

• 政策不友好:医保监管、集采落地、院感规范、病历质控等政策收紧,合规成本大幅上升,违规风险加剧。

• 利润持续走低:房租、人力、耗材成本逐年上涨,低价竞争下收费难提升,营收增长但利润萎缩,抗风险能力薄弱。

• 市场无序竞争:莆田系式低价清销、套路营销泛滥,行业信任度下降;患者流向公立、连锁与互联网门诊,中小门诊客流锐减。

五、学会倡议:坚守医疗本质,寻求差异化破局

面对行业大变局,中小门诊需摒弃低价内卷、坚守合规底线、打造核心优势:

1. 拒绝低价倾销,回归医疗本质:摒弃短期逐利思维,以医疗质量、技术水平、患者口碑为核心,提供规范、透明、有价值的服务,共同维护行业生态。

2. 强化合规经营,筑牢生存根基:严格遵守医保、院感、诊疗规范等政策法规,完善病历管理、收费透明化,合规是底线,更是生命线。

3. 聚焦细分领域,打造差异化优势:避开同质化竞争,深耕儿牙、牙周、舒适化诊疗、疑难修复等细分赛道,形成技术特色与服务壁垒,避免价格战。

4. 抱团协同发展,共渡行业寒冬:加强机构间交流合作,共享资源、共商对策;依托行业协会平台,联合抵制无序竞争、推动行业规范发展。

行业洗牌期,亦是行业重塑期。

愿我们都能在这场变革中,找到属于自己的路

-----------------------------

保定市牙病防治医学会 | 行业观察

理性分析,务实前行

2026年5月31日