免责声明:本报告仅供参考,不构成投资建议

中国电力行业中游正处于"能源转型从量变到质变"的历史节点。

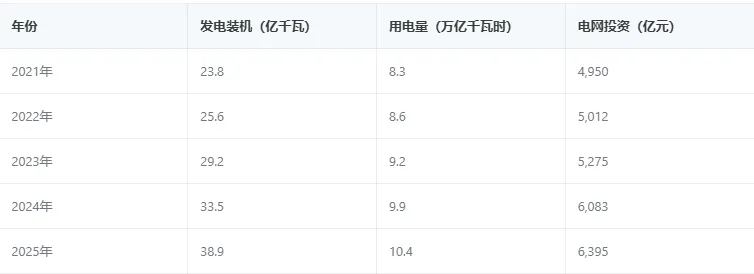

2025年,全国发电装机容量达38.9亿千瓦,风光合计装机18.4亿千瓦占比47.3%,新能源从"补充能源"迈向"主体能源"。

2026年Q1,非化石能源装机占比突破62%,太阳能装机即将首次超过煤电。电网侧投资加速,2025年完成6395亿元,国家电网累计建成42项特高压工程。电力市场化改革进入深水区,新能源全面入市、固定分时电价取消、全国统一电力市场体系加速构建。

核心判断

电力行业中游端正从"规模扩张"转向"结构优化+市场化改革"双轮驱动,最值得关注的细分方向是特高压输电、抽水蓄能和电力市场化交易。

01

行业界定与画像

电力行业中游是指将一次能源转化为电能,并通过输电、变电、配电网络将电能输送至终端用户的产业环节,包括发电和输配电两大核心板块。

1

行业代码(GB/T 4754-2017):

2

行业范围与边界

本报告聚焦中游,上游(燃料/发电设备)和下游(终端用电)仅简略涉及。

3

发展里程碑

Q

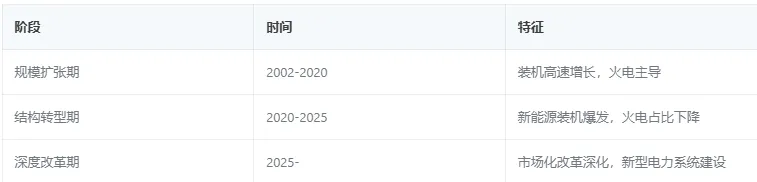

行业发展历程

⬆️ 点击问题,查看内容

4

生命周期阶段

成长期向成熟期过渡。中国电力行业装机规模已全球第一,但能源结构转型和市场化改革仍在加速推进,行业尚未进入成熟稳定期。

02

市场规模与空间测算

1

发电侧市场规模

1.装机容量(截至2025年底)

2.发电量(2025年全年)

3.2026年Q1最新数据

2

输配电侧市场规模

3

历史增长趋势

Q Q

历史增长趋势

⬆️ 点击问题,查看内容

4

未来增长预测

03

产业链结构分析

1

产业链全景

【上游】(简略)

燃料供应:煤炭/天然气、铀燃料、风光水资源。

发电设备:锅炉/汽轮机、风机/光伏组件、水轮机。

储能设备:电化学储能、抽水蓄能

【中游】(重点)

发电环节:火电(煤/气)、水电(常规/抽蓄)、核电(风电(陆上/海上)、太阳能(集中式/分布式))、生物质。

输电环节:特高压交/直流(跨区输送)、超高压(省间输送)。

变电环节:变电站(升压/降压)、换流站(交直流转换)。

配电环节:配电网(110kV及以下)、分布式能源接入。

售电环节:电网企业售电、独立售电公司、电力交易(中长期/现货/绿电)。

【下游】(简略)

工业用电(高耗能行业、制造业)

居民用电

商业服务业用电(数据中心、充换电)

2

发电环节详解

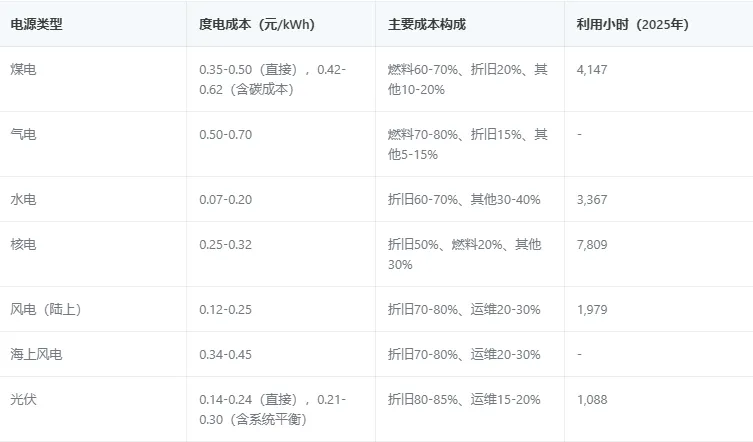

各电源类型成本结构

发电环节利润分布

3

输配电环节详解

输电环节:

特高压建设进展:

· 国家电网累计建成"22交20直"42项特高压工程。

· 2025年建成投运4项特高压:陇东-山东、宁夏-湖南、哈密-重庆、金上-湖北。

· 跨区跨省输电能力达3.7亿千瓦。

5项电力灵活互济工程获核准(柔直领域首次深度合作)。

变电环节:

配电环节:

2026年Q1电网投资同比增长43.3%,主要投向特高压输电工程、新能源配套送出工程及配网改造项目。

售电环节:

4

利润分配分析(以100元终端电价为例)

关键发现:

- 上网电价占比最大(55-60%),但呈下降趋势(新能源入市后电价承压)。

- 输配电价占比25-30%,属自然垄断环节,利润最稳定。

- 系统运行费占比从2025年约8%跳涨至2026年Q1约15%,是增长最快的环节。

利润最丰厚的环节:

水电发电(度电成本低、利润率高)和输配电(自然垄断、稳定回报)。

4

钱流方向

一句话概括:钱从终端用户流向发电企业(电费)和电网企业(输配电费),其中发电环节占比最大,输配电环节因自然垄断属性利润最稳定。

5

商业模式对比

04

行业发展驱动力

1

行业所处阶段

从"规模扩张"向"结构优化+市场化改革"双轮驱动转型。

2

核心驱动力分析

1.双碳政策

2.电力市场化改革

3.特高压技术突破

4.新能源并网需求

3

驱动力未来判断

05

竞争格局与核心玩家

1

发电侧竞争格局

"五大六小"格局:

市场集中度:五大发电集团控股装机容量合计约17.6亿千瓦,占全国总装机38.9亿千瓦的约45%,CR5约45%,属寡头竞争格局。

2002年改革,将发电资产从电网中剥离,成立五大发电集团和两大电网公司,华能、华电、大唐等从国家电力公司拆分。

2

输配电侧竞争格局

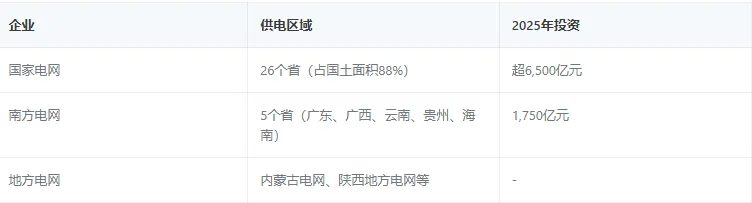

"两大电网+地方电网"格局:

市场集中度:两大电网CR2接近100%,属自然垄断。

3

发电侧头部玩家深度分析

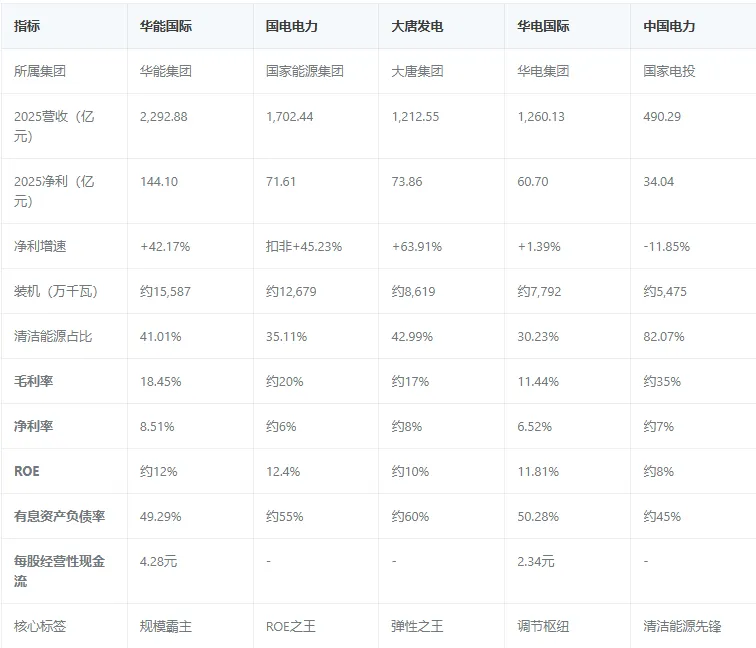

1.华能国际——规模霸主

毛利率18.45%(同比+21.81%),净利率8.51%(同比+48.04%),煤价下行是利润弹性核心驱动力。

但有息资产负债率49.29%,应收账款/利润达321%,现金流和债务压力需关注。

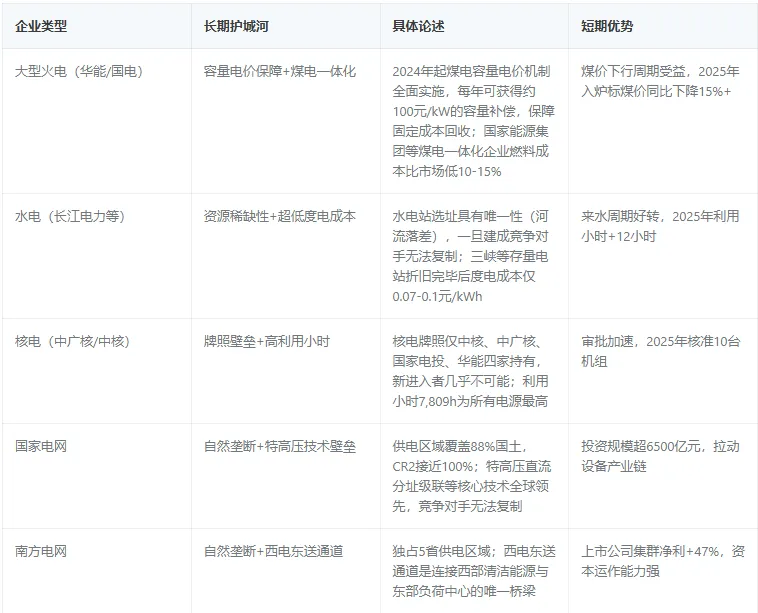

长期护城河:规模效应+煤电一体化+容量电价保障。

2.国电电力——ROE之王

ROE12.4%为五家最高,扣非净利+45.23%。

背靠国家能源集团(全球最大煤电公司),煤电一体化优势突出。

长期护城河:母公司资源禀赋+煤电一体化成本优势。

大唐发电——弹性之王

净利+63.91%为五家最高,清洁能源占比42.99%仅次于中国电力。

弹性来自煤价下行+新能源装机双轮驱动。

长期护城河:清洁能源转型节奏快。

华电国际——调节枢纽

毛利率11.44%(同比+2.65pct),入炉标煤价825.35元/吨(同比-15.18%),成本管控见效。

但净利率仅6.52%,盈利能力在五家中偏弱。

长期护城河:区位优势(山东+安徽+湖北)+在建抽蓄4.5GW。

中国电力——清洁能源先锋

清洁能源占比82.07%为五家最高,但净利-11.85%,是唯一负增长企业。

原因:新能源入市后电价承压+无火电容量电价支撑。

长期护城河:清洁能源占比最高,受益于绿电溢价和碳交易。

4

输配电侧头部玩家深度分析

国家电网:

南方电网:

4

核心竞争力对比

5

护城河分析

06

风险与变量

1

灰犀牛风险(可预见的重大风险)

2

黑天鹅风险(可能的颠覆性变量)

3

政策风险

07

核心结论

1

核心判断

电力行业中游正从"规模扩张"转向"结构优化+市场化改革"双轮驱动。

2026年太阳能装机将首次超过煤电,风光合计装机将达总装机的一半,新能源从"增量主体"迈向"存量主体"。

电力市场化改革进入深水区,新能源全面入市、现货市场全覆盖、全国统一电力市场体系加速构建。

2

关键机会

3

主要风险

4

战略建议

免责声明:本报告仅供参考,不构成投资建议