手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

汇川技术财报浅析

日期:2026-05-31 08:10:01 来源:网络整理 作者:本站编辑

评论:0

汇川技术财报浅析

(

本文仅为基于公开信息的财务分析,仅供学习交流之用,不构成任何投资建议。投资者据此操作,风险自担。

)

(除特别注明一下,文中引用的基础数据全部来源于上市公司年报,部分基于这些公开数据进行简要加工而成。

)

汇川技术根据其年报分为四大板块,分别为:1、工业自动化与数字化(对应的主要产品为伺服系统、低压变频器、中高压变频器以及PLC,2025年也包含智慧电梯);2、新能源汽车动力系统(对应的主要产品为电驱系统和电源系统,业务的承载主体为其控股的另外一家上市公司联合动力);3、智能机器人(对应的主要产品为工业机器人、机器视觉以及人形机器人,营业收入在2025年被归类为新兴产业);4、数字能源(对应的产品主要为储能变流器等产品,营业收入在2025年被归类为新兴产业)。

在公司披露的财报中,按产品分类,其主要收入来源于工业自动化与数字化和新能源汽车动力系统,两者在2024年和2025年分别占营业收入93.97%和94.38%。

公司2023-2025年的合并营业收入在2024年和2025年分别增长约21.77%和21.77%,2023-2025年的毛利率分别约为32.34%(2023年考虑销售非费用中的保证类费用调整至营业成本,其毛利率下降约1%左右)、28.70%以及28.95%。

与此对应的新能源

汽车动力系统板块承接主体的联合动力,其在2023-2025年的合并营业收入在2024年和2025年分别增长约72.74%和27.94%。

2023-2025年的毛利率分别约为15.23%、16.57%以及15.17%。

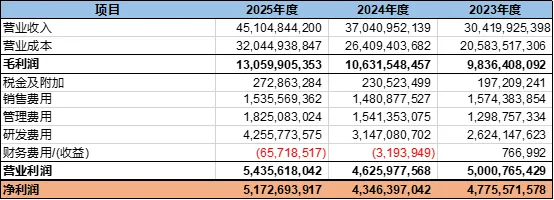

一、根据汇川技术年报的数据简要加工的汇川技术三年简要合并财务报表的利润表数据如下(单位:人民币元):

公司在2023-2025年,其毛利率从2023年的32.34%持续下降至2025年28.95%,其低毛利的新能源

汽车动力系统板块的营收的快速增长,导致整体毛利率的下滑可能是其重要原因之一。根据年报数据显示,在不考虑潜在合并抵消的前提下,联合动力的收入占汇川技术合并收入的比例在2023-2025年分别约为30.79%、43.67%和45.89%,占比逐年上升,特别是2024年较之2023年,占比增加了约12.88%。

公司在2023-2025年,净利润率分别为15.70%、11.73%和11.47%,呈逐年下降趋势;净资产收益率(净利润/净资产)分别约为19.10%、15.29%和13.93%,也呈现逐年下降趋势,不过2025年的净资产收益率的下降有部分原因来自于联合动力IPO时的募集了约35亿元的净资金导致净资产增加的影响。

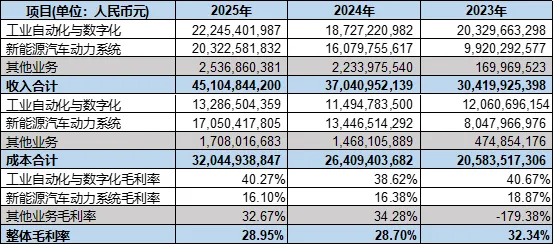

1、收入(分板块)

(注:2023年的的数据没有经过重分类调整,新兴产业没有从工业自动化与数字化调整出来,其他中的数字化部分也没有归类到工业自动化与数字化,轨道交通也没有从新能源部分调整到其他。以上数据仅作为方便对比列示。)

公司的的主要收入来源于工业自动化与数字化、新能源汽车动力系统两大板块。新兴产业主要包括工业机器人、机器视觉、人形机器人以及储能产品等,尚处于初步发展阶段,占比不是很高。具体比例见下表:

从上表可以看出,

工业自动化与数字化、新能源汽车动力系统两大板块占公司应收的绝大部分,工业自动化与数字化占比虽然逐年下降,但截止2025年,其仍占比约有49.32%,接近整体收入的一半,新能源汽车动力系统占比在逐年上升,在2025年已经约占整体收入45.06%,与工业自动化与数字化的比例不断接近。新兴产业虽然为公司未来另一增长着力点,但目前的占比仍然较小,且增长速度落后于两大板块。

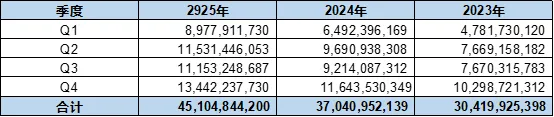

2、收入(分季度)

公司的季度收入基本呈现在Q1较小,然后逐步上升,到Q4收入最高,这可能与公司所处的行业有关,根据公司存货明细了解,截止至2023-2025年12月31日,

其发出商品占其整体余额原值的比例分别为29%、33.51%和32.67%,基本占了存货的三分之一,公司与客户预计在Q4季度会尽快加速发出商品的领用和收入确认,从而导致Q4的收入与远高于其他季度。

3、收入(分地区)

公司的收入以内销为主,外销占比不高。公司在年报中披露期待未来能够通过借船出海的方式扩大海外收入

,通过

持续与中国头部客户达成深度合作,伴随中国企业的出海浪潮, 稳步提升海外收入占比。整体来看,外销的毛利率高于内销的毛利率,2024年和2025年分别相差约2.91%和6.94%,差异呈扩大趋势。

4、毛利率

(注:2023年的的数据没有经过重分类调整,其毛利率仅作作为方便对比列示。)

公司分板块列示的收入和成本仅包括工业自动化与数字化和新能源汽车动力系统两大板块。基于上述表格,可看出工业自动化与数字化的毛利率远高于新能源汽车动力系统毛利率。工业自动化与数字化毛利率在2024年有短暂下滑,基于公司的年报的部分信息,公司的材料成本的上升高于公司单价的提升为其原因之一,而2025年毛利率又有所增长,可能部分得益于规模的进一步扩展导致的固定支出的稀释。

新能源汽车动力系统板块的毛利率成逐年下滑状态,这可能在于国内新能源汽车的内卷传导至上游部件,从而可能导致公司的销售价格逐年走低,但对应的单位成本无法及时吸收销售价格下降带来的影响。另外由于

主机厂自制比例提升进一步导致第三方供应商动力系统行业竞争的加剧,其销量和毛利率未来存在较大的压力。

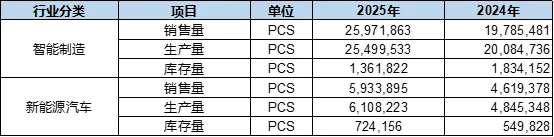

5、产销存

(以上表格为摘取的公司年报中的智能制造和新能源汽车板块的数据。

)

智能制造基本包括工业自动化与数字化以及新兴产业等,其在2024年的生产量大于销售量,而在2025年其生产量小于销售量,从而也导致库存量减少。可能说明公司在控制智能制造方面的库存,提升公司的管理效率。新能源汽车方面,生产量在2024年和2025年均大于销售量,也就导致其库存量逐年增加,这也就导致了加大了公司的存货减值风险。基于汇川技术和联合动力的年报数据,汇川技术在2024年和2025年存货计提减值准备余额占当年存货余额的比例分别为5.44%和5.48%,与此对应的是联合动力的占比分别为7.89%和7.56%,远高于汇川技术的计提比例。

6、期间三费(销售费用、管理费用和研发费用)

(以上表格基于公司的销售费用、管理费用和研发费用的明细整理而成。

)

公司的期间三费金额呈逐年上升趋势,各项主要费用也呈整体增长趋势,特别是人力资源费,在2024年和2025年分别增加约20.32%和18.02%。在各项费用中,人力资源费(不含股权激励)在2023-2025年占整体费用的比例分比为63.24%、67.80%和64.81%,处于绝对地位。非付现费用主要为折旧摊销费用和股权激励费用。

下表为三费占收入的比例:

(2023年的费用将销售费中的保证类费用按照推算数据调整进了营业成本。

)

三费占收入的比例各年基本保持平稳。不过三费(不含非付现费用)占收入的比例呈逐年上升态势,这主要是由于公司在研发费用的加大投入,研发费用在2023-2025年的占收入的占比分别为8.63%、8.50%和9.44%,剔除研发费用的影响,销售费用+管理费用的不含非付现费用的占比分别为8.39%、7.28%和6.54%,呈逐年下降趋势。

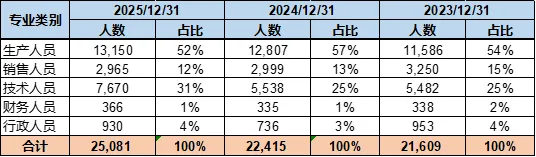

7、员工情况

报告期末公司的主要子公司人数情况如下表:

公司人数呈逐年上升趋势,尤其是生产人员和技术人员,另外两者人员占比也占绝大部分,分别合计占2023-2025奶奶

报告期末公司的主要子公司人数79%、82%和83%。可能说明公司的规模还处于扩展状态,以及研发力度在持续加强。

基于应付职工薪酬的数据和成本费用以及上述报告期末公司的主要子公司人数(没有包含公司年报中披露的其他人员,因此下面的平均薪酬可能存在虚高情况),公司的整体平均薪酬呈逐年上升趋势,2023-2025年平均薪酬分别约为23.65万元、27.80万元和28.29万元,其中研发人员的平均薪酬分别约为31.98万元、42.14万元和39.33万元(下降可能主要是因为2025年期末人数增加较大,没有通过加权平均方式计算而导致有差异。),生产人员的平均薪酬分别约为14.11万元、15.96万元和16.43万元。

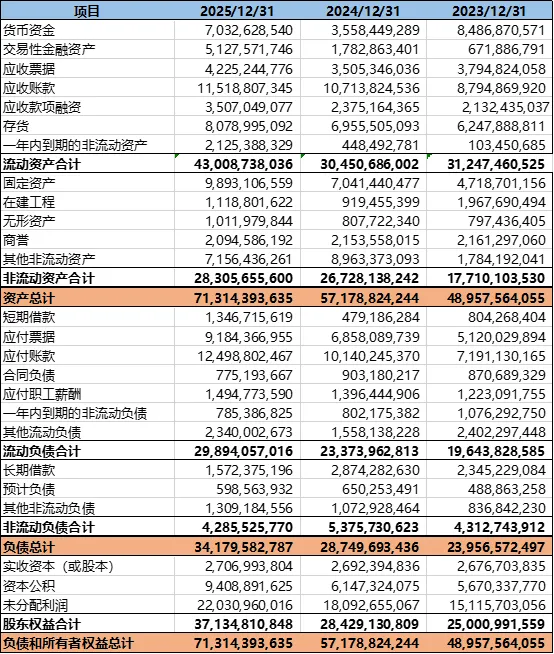

二、根据汇川技术年报的数据加工的汇川技术三年简要合并财务报表的资产负债表数据如下

(单位:人民币元)

:

公司的的资产负债率三年来相对问题,2023-2025年期末分别约为48.9%、50.3%和47.9%。2025年资产负债率降低部分原因为公司的控股子公司联合动力在2025年上市并募集了数十亿元的资金。

公司三年来均处于净流动资产(流动资产-流动负债)状态,即使流动资产中剔除存货,净流动资产也仍处于净资产状态,短期出现偿债能力问题可能性较小。截止至2025年12月31日,公司的资产权利受限的资产账面余额合计约132.3亿元,主要包括固定资产(约23.0亿元)、长期定期存款及利息(其他非流动资产约61.9亿元、一年内到期的非流动资产约21.3亿元)和应收票据(约16.0亿元)。

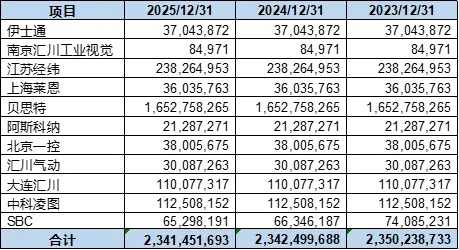

1、商誉

商誉原值如下表所示:

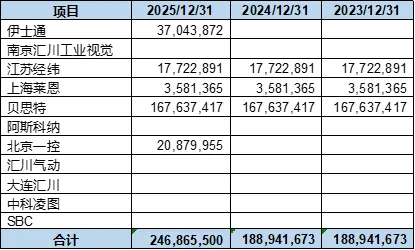

商誉减值如下表所示:

公司最大商誉来自于对贝斯特的并购,2019

年

4

月,公司与贝思特原股东签署股权转让合同,约定原股东将其所持有的

100%

股权作价24.87亿

元转让给本公司,其中

51%

以现金方式支付,

49%

以发行股份的方式支付。合并成本超过获得的贝思特可辨认资产、负债公允价值的差额人民币

16.53亿

元,确认为商誉。最近三年该公司的情况应较为稳定,没有进一步出现减值迹象。2025年公司并购的两家伊士通和北京一控出现较大程度的减值,公司年报没有披露具体减值原因。

从以上看出,公司的近三年来没有发生较大规模的并购,公司的发展偏向于挖掘自身潜力,公司前期的并购业务近年来的经营相对稳定。

2、在建工程

2023年度的主要工程信息:

公司2023年主要投资在南京汇川基地(机器人)和苏州基地,当年转为固定资产的主要为岳阳汇川工业电机项目和常州新能源汽车关键零部件项目。

2024年度的主要工程信息:

公司2024年主要投资在济南汇川基地(变频器)和汇川储能及电源系统项目,当年转为固定资产的主要为南京汇川基地以及苏州汇川基地。

2025年度的主要工程信息:

公司2025年主要投资在苏州(联合动力所在地),当年转为固定资产的主要济南汇川基地以及苏州汇川基地。

从以上看出公司的主要固定资产投资放在新能源汽车动力系统板块,这也是公司今年该板块收入大幅增长提供的基础支持,随着新项目的陆续完工,新能源汽车动力系统板块的产能将会进一步得到扩充。除此之外,公司在2025年的济南汇川基地的项目也已经完工并投入使用,预计变频器之类的产能也会进行扩充。

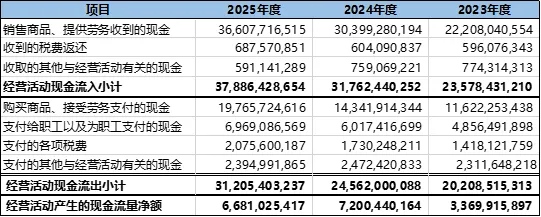

三、根据汇川技术年报的数据加工的汇川技术三年简要合并财务报表的现金流量表中经营性现金流量部分数据如下(单位:人民币元):

公司在2023-2025年,经营性现金流均为正向现金流。其销售商品、提供劳务收到的现金与公司的收入一样逐年增加,购买商品、接受劳务支付的现金也与之保持同步。2023-2025年

销售商品、提供劳务收到的现金与当年收入的占比分别约为73.0%、82.1%和81.2%,

购买商品、接受劳务支付的现金占当年采购成本的比例分别约为61.5%、58.9%和64.6%。在收入较大幅度增长的前提下,2025年的销售收款进度低于采购付款的进度,从而也导致2025年的经营活动产生的现金流量净额略低于2024年度,一定程度上说明公司产生经营性现金流量的能力在减弱。

四、总体分析

2023-2025年度,汇川技术整体收入均实现20%以上的增长,特别是新能源汽车动力系统板块的增长更为迅速,到2025年已从2023年收入占比的32.61%上升到45.06%,但相较于工业自动化与数字化板块,其毛利率偏低,从而也拉低了公司的整体毛利率。

公司今年的主要产能扩建也主要在新能源汽车动力系统板块,不过随着主机厂自制

比例提升,公司的未来产能是否能够得到充分释放,以及未来的价格是否能够承压,将需要在未来进一步关注。

费用方面,公司为加强未来的竞争力,逐年加大对研发的投入,在收入规模不断增加的情况下,研发费用的投入占收入的比例从2023年的8.63%增加到2025年的9.44%,公司的研发费用的投入是否能够进一步增厚公司的技术竞争力,也将值得关注。销售费用和管理费用(不含非付现费用)对收入的占比逐年下降,从2023年的8.39%减少到2025年的6.54%,体现了公司规模化效应,如公司未来收入进一步增长,该项比例预计会进一步降低,从而增厚公司的经营利润。

公司通过日常经营产生的经营性现金流量在2025年减弱,可能源于公司新能源汽车动力系统板块的快速增长所致,相对来说,新能源汽车行业集中度较高(根据汇川技术和联合动力的年报数据,推测公司的2025年的前五大应收账款基本来自于新能源汽车动力系统板块),受限于行业内卷,公司在

新能源汽车动力系统板块的回款能力可能偏弱,需要关注未来该状况是否能够得到改善。

打赏

更多

>

同类资讯

• 行业洞察 | PPWR将如何影响出口欧�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

泡泡玛特2025财报桑基图拆解与投资分析

0

2

TOWA (6315) 2026一季度财报分析与策略更新

0

3

铜陵有色两连板:AI 铜箔加持下,财报底色到底硬不硬?

0

4

链库资讯 | 我国冷链仓储行业分析:生鲜电商等下游市场激发需求增长

0

5

几百页的财报读不完怎么办?用ima轻松搞定!

0

6

行业调研:Anthropic限制部分模型访问,国产大模型与算力迎来发展机遇

0

7

2026年全球电商行业趋势洞察-43页

0

8

【报告】企业AI专题三:《2026年中国企业AI应用场景报告》:AI价值化落地的全景指南(附PDF下载)

0

9

收入创纪录却暴跌5.5%,Adobe财报到底怎么了?

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved