一、5 月 29 日涨停原因分析

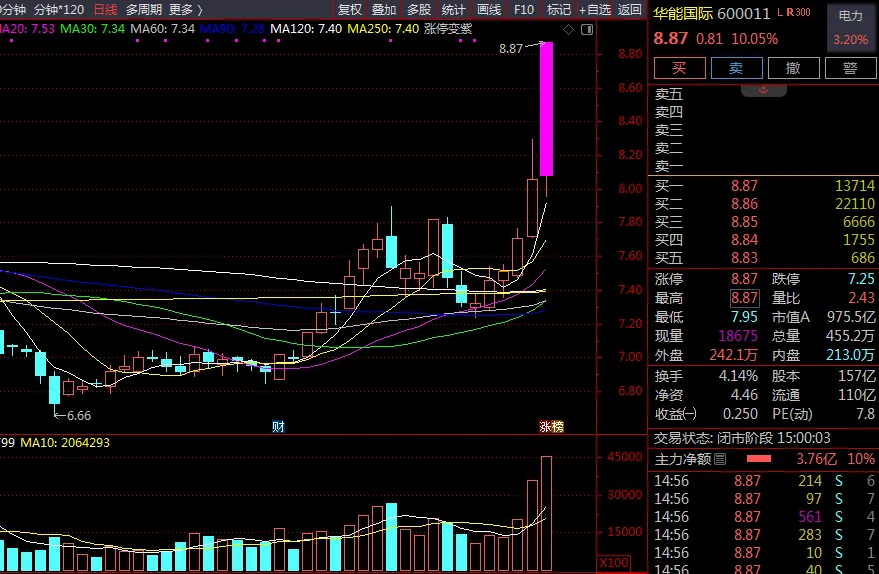

华能国际于 2026 年 5 月 29 日午后 13:36 首次触及涨停,最终以 8.87 元收盘,涨幅 10.05%,成交额 38.79 亿元,总市值 1392.42 亿元。本次涨停是多重因素共同催化的结果:

1. 行业层面:电力供需偏紧预期强化

- 夏季用电高峰提前到来

:5 月 27 日晚,南方电网电力负荷连续第三天刷新历史纪录,全国多地提前进入高温模式 - 厄尔尼诺高温预警

:世界气象组织预警未来五年可能出现史上最热一年,6-7 月高温持续将进一步加剧电力供需缺口 - 迎峰度夏政策加码

:国家发改委召开专题会议部署能源保供工作,明确要求全力保障煤炭、天然气生产供应

2. 公司层面:基本面持续向好

- 业绩高增长

:2025 年实现归母净利润 144.1 亿元,同比增长 42.17%,标煤采购成本同比下降 13.38%,经营利润连续三年增长 - 绿能转型超预期

:截至 2025 年底,低碳清洁能源装机占比已提升至 41.01%,同比提升超 5 个百分点,总装机容量居国内行业可比公司第一 - 高分红回报

:2025 年度分红每 10 股派 4 元,分红总额 62 亿元、同比增 48.1%,分红比例超 53%,对应 A 股股息率约 5.2%

3. 概念催化:"算电协同" 成新亮点

公司于 2026 年 5 月 25 日在互动易平台表示,将密切跟踪 "算电协同" 领域相关政策动态,积极探索相关投资机会。华源证券在 5 月 28 日的研报中指出,算电协同可为绿电运营商带来增量收益。

4. 市场层面:风格切换带来资金流入

近期场内资金从高位科技板块流出,电力、消费等低位方向迎来主力资金大幅布局。5 月 29 日电力板块整体涨幅达 4.188%,主力资金净流入 43.08 亿元,资金流入规模位列全市场板块第一。

二、公司基本面分析与主营产品介绍

1. 公司概况

华能国际是国务院国资委控股的央企,成立于 1994 年,1998 年在香港上市,2001 年在上海证券交易所上市。公司直接控股股东是华能国际电力开发公司,最终控股股东是中国华能集团有限公司。截至 2025 年底,公司总股本约为 157 亿股,可控发电装机容量达 1.56 亿千瓦,是全球最大的火电上市公司。

2. 主营业务构成

公司主要业务是利用现代化的技术和设备,在全国范围内开发、建设和运营发电厂,形成了 "火电为基、风光并进、多能互补" 的业务格局:

3. 核心竞争力

- 规模优势

:全国装机规模最大的发电企业之一,火电、风电、光伏等多领域均处于行业前列 - 区域布局优势

:在华东、华南等负荷中心布局,优先受益于区域电力供需缺口,提升发电小时数和议价能力 - 成本控制能力

:长协煤覆盖率高,2025 年标煤采购成本同比下降 13.38%,降本增效成果显著 - 清洁能源转型先发优势

:计划到 2030 年清洁能源装机占比超 60%,2026-2028 年每年新增 1000 万千瓦以上新能源装机 - 财务稳健性

:2025 年经营活动现金流净额 672.13 亿元,净利润现金含量超 70%,资产负债率保持在合理水平

三、未来三年营收和净利润预测

综合多家券商最新研报,华能国际 2026-2028 年业绩预测如下:

注:

2026 年业绩预测略低于 2025 年,主要受新能源入市后交易电价下降、消纳限电压力以及一季度煤价小幅上涨影响 华源证券 (2026-05-28) 预测 2026-2028 年归母净利润分别为 130、139、154 亿元 兴业证券 (2026-04-09) 预测 2026-2028 年归母净利润分别为 121.90、132.17、139.53 亿元 同花顺汇总的 18 家机构预测 2026 年归母净利润均值为 131.99 亿元

四、不同周期上涨空间预测与操作策略

1. 短期 (1-5 天):震荡整固后有望延续强势

- 上涨空间预测

:涨停后大概率进入 1-3 个交易日的震荡整固阶段,回调幅度预计在 5%-8%,支撑位关注 8.3-8.5 元区间。整固完毕后,在用电高峰预期支撑下,有望冲击 9.2-9.5 元压力位,短期最大上涨空间约 7% - 操作策略:

已持仓者:可继续持有,若跌破 8 元关键支撑位可考虑减仓 未持仓者:不建议追高,可等待回调至 8.3-8.5 元区间时轻仓介入 止损位:7.8 元 (跌破则短期上涨趋势破坏)

2. 中期 (1-4 周):夏季用电高峰驱动估值修复

- 上涨空间预测

:随着 6 月中旬全国进入夏季用电高峰,电力供需紧张将进一步加剧,火电企业有望享受电价弹性。预计中期股价有望突破 10 元整数关口,乐观情况下可触及 10.5-11 元,中期上涨空间约 13%-25% - 操作策略:

以持有为主,可在回调至 8.5 元以下时加仓 关注 6 月中下旬全国用电负荷数据和煤价走势 若股价突破 9.5 元压力位,可继续持有至 10 元附近 止盈位:10-10.5 元 (夏季用电高峰前)

3. 长期 (1-6 个月):新能源成长 + 高股息价值重估

- 上涨空间预测

:随着新能源装机持续增长和容量电价全面落地,公司盈利稳定性将进一步提升,估值有望从当前的 10 倍 PE 提升至 10-12 倍 PE。对应 2026 年预测净利润,合理股价区间为 10.5-12.6 元,长期上涨空间约 18%-42% - 操作策略:

适合作为高股息稳健标的进行中长期配置 可采取分批建仓策略,在 8-9 元区间逐步买入 长期持有可享受每年约 5% 的股息收益,同时分享公司新能源转型带来的成长红利 若股价跌破 7.5 元,可加大配置力度

五、风险提示

- 煤价大幅上行风险:若动力煤价格超预期上涨,将直接压缩火电企业利润空间

- 电价政策调整风险:电力行业电价受政策调控影响较大,若电价下行幅度超预期,将对冲煤价下降带来的盈利改善

- 新能源消纳压力:新能源装机快速增长可能导致部分地区出现弃风弃光现象,影响新能源业务盈利

- 资金分流风险:市场热点轮动较快,若 AI、算力等板块再度活跃,可能导致电力板块资金分流