北京时间2026年5月21日,英伟达发布了2027财年第一季度财报(截至2026年4月26日),单季总营收816.15亿美元,同比增长85%,毛利率提升至74.9%。

CEO 黄仁勋在财报会议中表示,“智能体AI已经到来,Token正在产生收益,世界正在建设AI工厂,我们是这个时代的平台。”

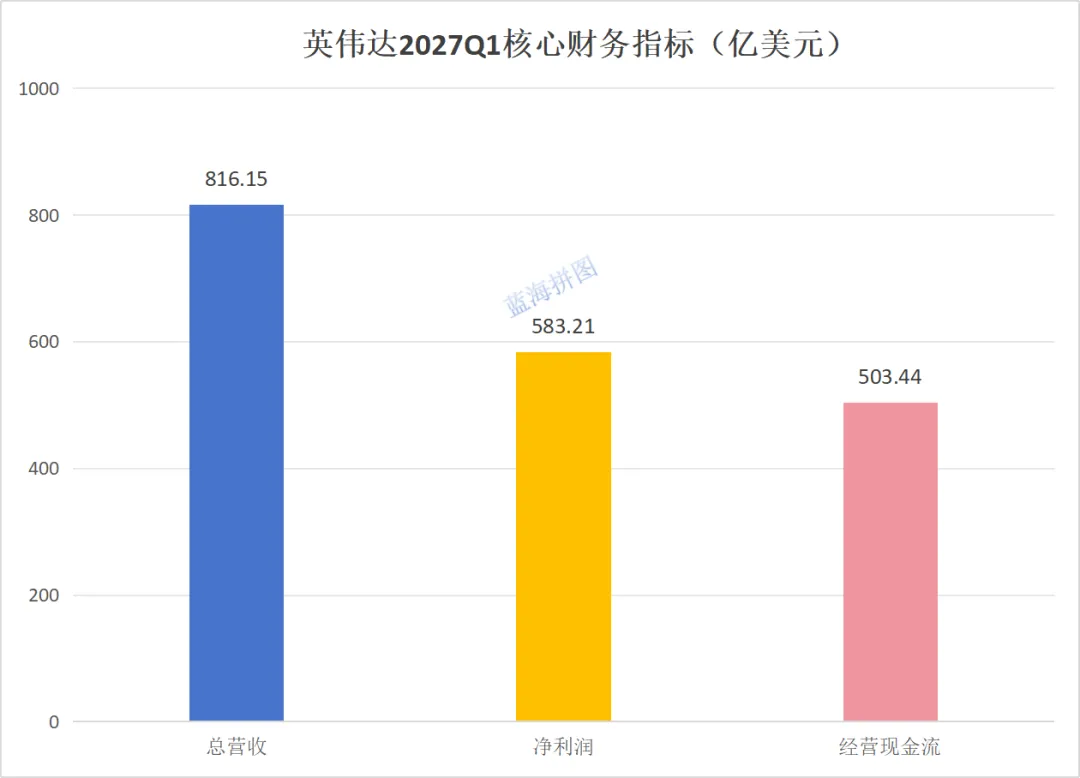

业绩爆发

2027财年第一季度,英伟达实现营收816.15亿美元,同比增长85%;净利润583.21亿美元,同比增长211%;经营现金流503.44亿美元,同比增长84%。

具体数值内容一栏表:

毛利率74.9%,同比提升14.4个百分点。

CFO Colette Kress在财报会议中表示,“本季通过回购+分红向股东返还约200亿美元,新增800亿美元股票回购授权,季度股息提至0.25美元/股。”

业务拆分

数据中心,营收752亿美元,同比增长92%。其中,计算业务,营收604亿美元,同比增长77%,主要由Blackwell/Hopper GPU及HGX/GB200系统拉动;网络业务,营收148亿美元,同比增长199%,受InfiniBand与Spectrum-X以太网在大规模AI集群中渗透率快速提升驱动,网络增速显著跑赢整体,反映AI集群组网需求爆发。

边缘计算,营收64亿美元,同比增长29%。含GeForce游戏显卡、Quadro工作站、汽车/自动驾驶(DRIVE平台)及嵌入式IoT。游戏GPU受RTX 40系尾盘和渠道补库拉动平稳增长,汽车业务随日产等合作车型铺量逐步起量。

CEO 黄仁勋在财报会议中表示,“随着智能体AI落地,市场对英伟达产品需求已呈抛物线式增长,Token生成即收益,算力即营收,算力即利润。”

行业启示

训练+推理双轮驱动:Blackwell放量叠加Agentic AI落地,推理负载占比快速攀升,Token生成即产生收益,这意味着算力需求将从一次性采购转向持续运营消耗,长期天花板更高。

壁垒在全栈而非单芯:网络业务增速超计算业务,印证AI集群对高速互联、光模块、液冷、存储的依赖。纯芯片厂商难以复制“GPU+NVLink+软件栈+生态”的闭环,行业马太效应加剧。

供应链与国产替代窗口:台积电CoWoS、HBM紧缺短期难解,利好先进封装与高带宽存储产业链;与此同时,海外高端算力受限促使国内云厂加速自研ASIC和国产GPU布局,国产算力赛道获战略级重视。

未来展望

英伟达给出下一季度的指引:Q2营收892亿-928亿美元,毛利率74.9%。

CFO Colette Kress在财报会议中表示,“将2030年末全球AI数据中心年度资本开支预期从2-3万亿美元上调至3-4万亿美元。”

长期而言,Blackwell爬坡兑现,Q2有望再创纪录,GB200 NVL72机柜交付上量,超大规模云厂Capex指引普遍上修,Meta/Google/AWS/微软均明确“AI投入无上限”,英伟达下季超预期概率偏高。

本文不构成投资建议,投资有风险,入市需谨慎。