一、一个历史性的转折点正在到来

2024年,中国储能行业的发展史上刻下了两个里程碑。

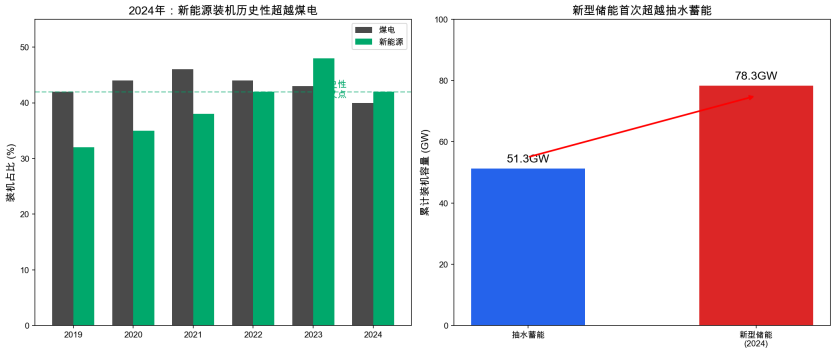

图1:2024年两大里程碑:新能源超越煤电 + 新型储能超越抽水蓄能

第一个里程碑属于新能源:这一年,风光新能源发电装机历史性地超越了煤电。新能源累计装机达到14.08亿千瓦,占全国发电总装机的42%,占全球新能源装机总量的40%以上。截至2025年一季度末,新能源已超过火电总装机容量,正式成为我国第一大电源。

第二个里程碑属于储能:2024年,全国新型储能新增容量43.7GW/109.8GW·h,累计装机达到78.3GW/184.2GW·h,连续三年实现一年新增装机量超过此前十年累计总和。

然而,繁荣背后藏着一道深刻的裂痕。

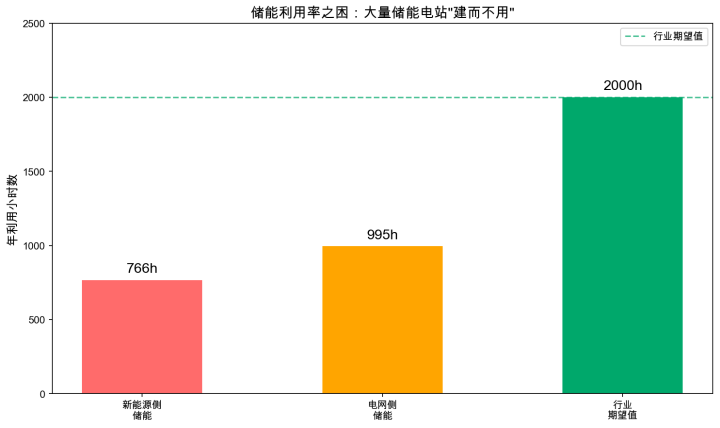

图2:储能利用率困境:大量储能电站"建而不用"

中国电力企业联合会的调查数据显示,新能源侧储能的年利用小时数仅为766小时,电网侧储能稍好也只有995小时,远低于行业期望值。与此同时,2025年1月正式实施的136号文明确规定:不得将配置储能作为新建新能源项目核准、并网、上网的前置条件。强制配储的时代宣告结束。

两件事并置在一起,构成了一个必须回答的根本性问题:当政策之手退出,储能靠什么在市场中证明自己不可替代的价值?

二、储能的三次进化:从"配角"到"第四要素"

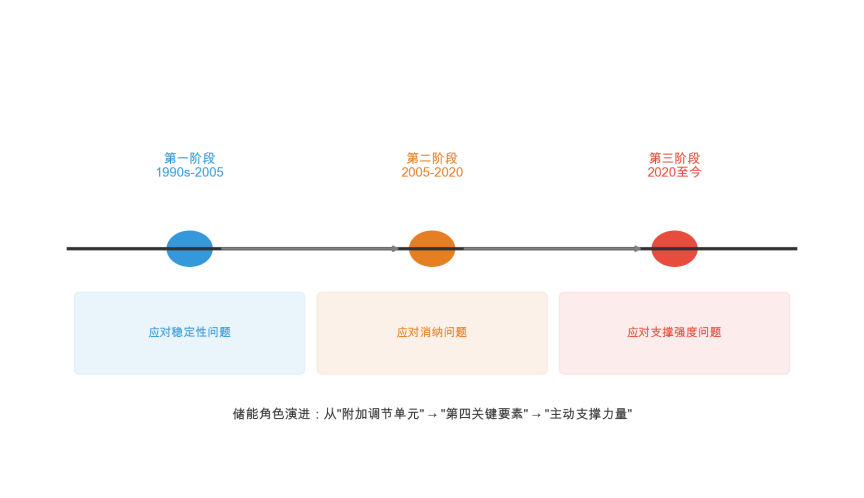

理解储能今日之定位,需要先回溯它在中国电力系统中走过的三个阶段。每一次转变,都是电力系统面临新挑战时,储能被赋予的新角色。

图3:储能三次进化时间线:从"附加调节单元"到"主动支撑力量"

【第一阶段:应对稳定性问题】

时间线追溯到20世纪末。随着"西电东送"工程推进,跨区联网带来了新的稳定性挑战——低频振荡。此时,储能第一次进入电力系统的视野,其核心逻辑是利用新型储能选址灵活的特点,在电网关键节点布置快速响应功率电源。这一阶段的储能,本质上是系统的"附加调节单元",容量小、成本高,主要停留在实验室和示范工程阶段。

【第二阶段:应对消纳问题】

2005年《可再生能源法》颁布后,风电光伏进入高速发展期。储能被赋予了全新的系统地位:它不再是某个节点上的附加装置,而是演变为新型电力系统的第四个关键要素,与源、网、荷并列,共同维持系统的安全稳定运行。

【第三阶段:应对支撑强度问题】

当下,我们正在进入第三个阶段。当新能源装机超过火电,当电力电子设备渗透率不断攀升,系统的根本运行特性正在发生质变。储能的控制目标因此需要重新定位:不再是"跟随系统状态进行调节",而是"主动参与系统支撑能力的构建"。

图4:跟网型vs构网型储能技术路线对比

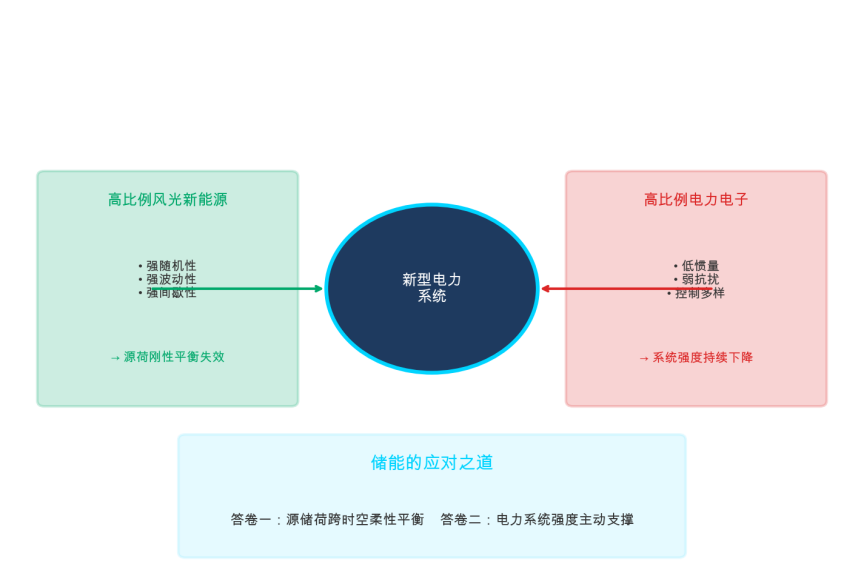

三、双高特性:新型电力系统的两道必答题

图5:新型电力系统"双高"特性与储能的两大应对之道

第一个"高":高比例风光新能源。高比例意味着强随机性、强波动性、强间歇性,这使得传统电力系统的"源荷刚性平衡"模式难以为继。

第二个"高":高比例电力电子设备。与传统同步发电机不同,电力电子接口设备具有低惯量、弱抗扰的特点,系统的整体强度持续下降。

这两道必答题,恰好对应了储能的两大核心功能定位:

答卷一:源储荷跨时空柔性平衡

答卷二:电力系统强度储能主动支撑

四、答卷一:源储荷跨时空柔性平衡

在传统电力系统中,电力生产与消耗需时刻保持相等,以维持系统频率稳定。但当新能源占比超过40%,"源荷刚性平衡"在极端情况下甚至无法达成。"源储荷跨时空柔性平衡"的本质,是松弛刚性平衡的约束,通过储能的能量转移来填补功率缺额或存储功率过剩。

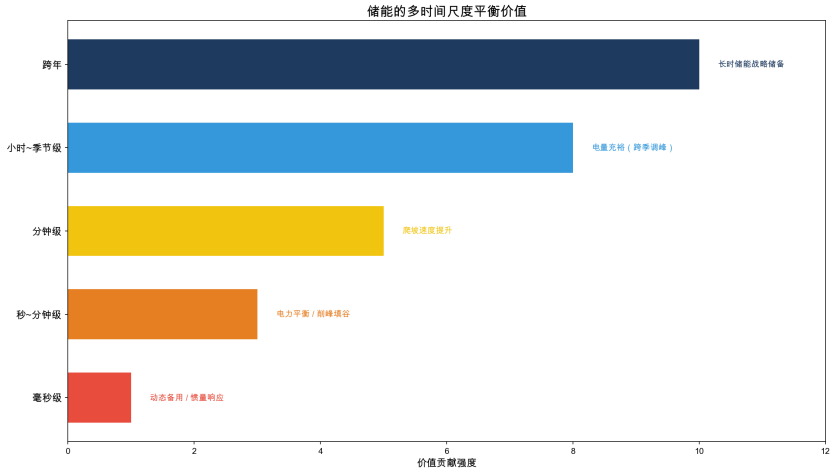

图6:储能的多时间尺度平衡价值

储能在"柔性平衡"框架下提供的价值,贯穿电力系统运行的全时间尺度:

• 电力平衡(秒~分钟级):通过充放电填补电力缺额或存储过剩电力,典型应用包括削峰填谷、备用电源和波动平抑。

• 电量充裕(小时~季节级):当极端天气导致电量分布极不均匀时,储氢等中长期储能可通过跨月、跨季、跨年的电量转移,平抑季节性电量波动。

• 爬坡速度(分钟级):当光伏在夕阳时段快速减少而负荷快速增加时,新型储能爬坡能力远大于火电,是应对此类"爬坡不足事件"的关键手段。

• 动态备用(毫秒~秒级):大扰动发生时,储能能够在系统频率和电压迅速偏离正常状态时立即注入有功/无功功率,充当系统的"动态安全垫"。

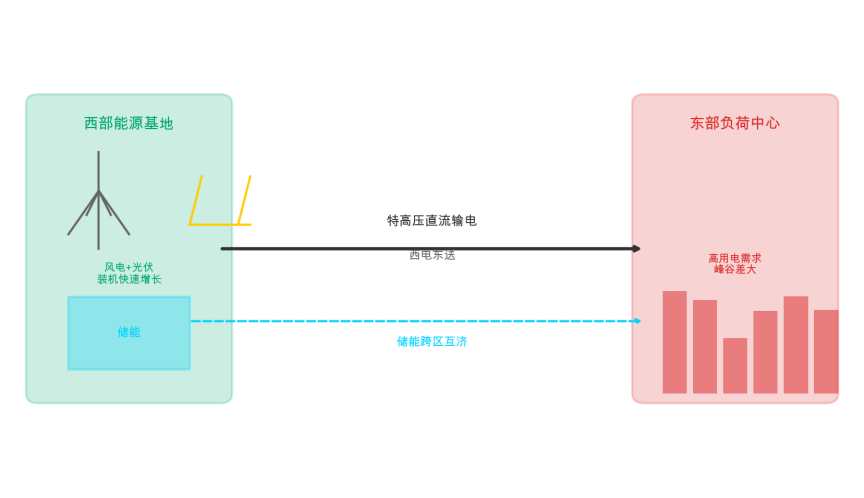

图7:储能空间维度平衡——西电东送与跨区互济

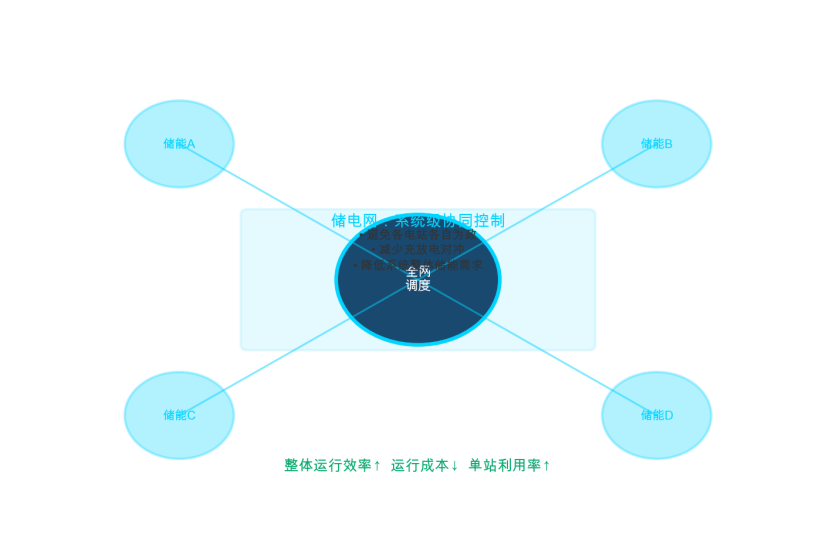

图8:储电网系统级协同控制概念

五、答卷二:电力系统强度储能主动支撑

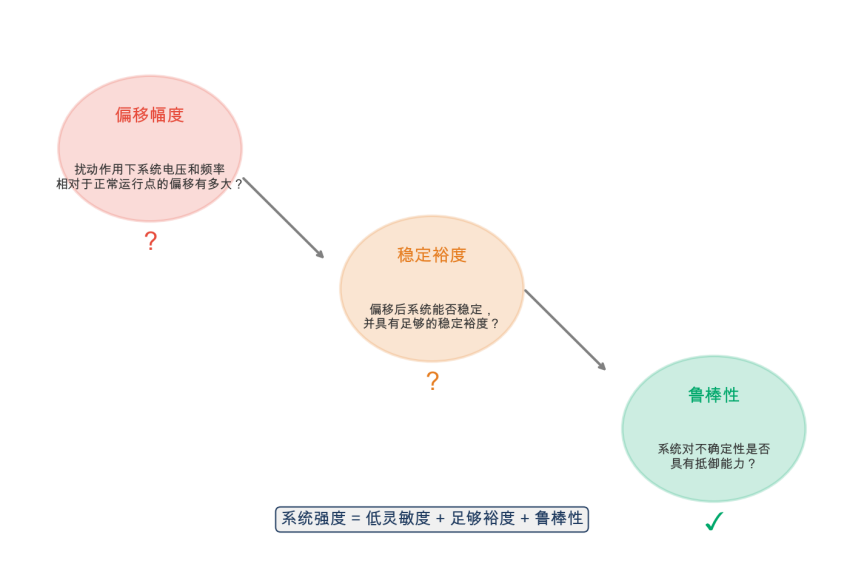

系统强度是指系统中各节点电压和频率在扰动作用下抵抗偏移并防止失稳的能力。这一定义包含三个递进的度量维度:

图9:系统强度的三个递进维度

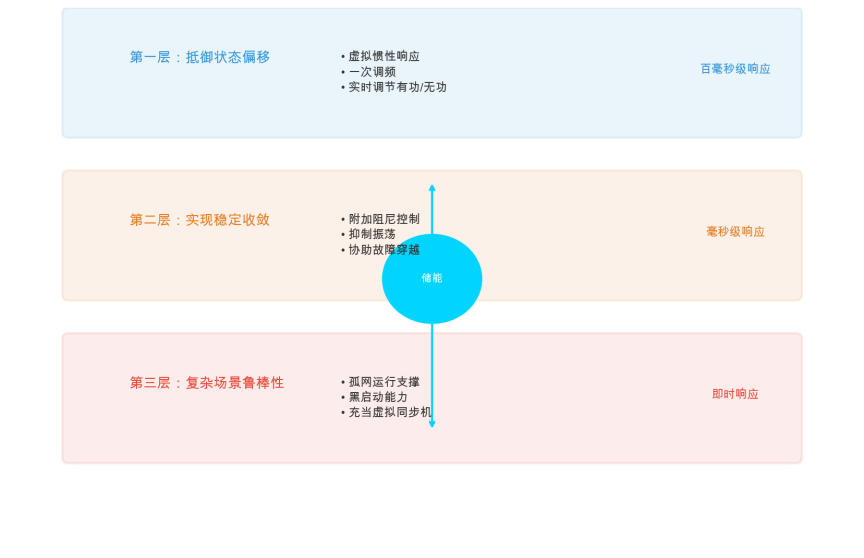

储能如何主动支撑系统强度?储能的价值不是被动地"存储和释放能量",而是可以主动地"塑造"系统的动态特性。这体现在三个层面:

图10:储能主动支撑三层面

第一层:抵御状态偏移。储能通过对并网点电气量的实时采样与处理,感知系统状态偏移,主动调节有功/无功输出,减少频率和电压的偏移梯度与幅度。

第二层:实现稳定收敛。当系统遭遇扰动后缺乏有效阻尼,可能出现低频功率振荡、次同步振荡甚至高频控制振荡。储能通过附加阻尼控制,在振荡发生初期注入附加阻尼能量,有效衰减振荡。

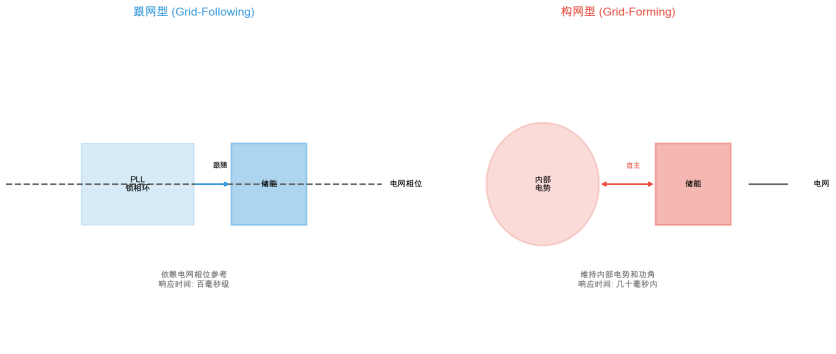

第三层:复杂场景下的鲁棒性。当大电网失稳或需要局部孤网运行时,构网型储能凭借自身的电量储备和频率电压自主生成能力,可以在毫秒级内形成稳定电压波形,充当虚拟同步机。

构网型储能是实现系统强度支撑的最佳载体,这不是偶然,而是由其物理特性决定的必然。

六、强制配储终结后:储能的市场价值困境与出路

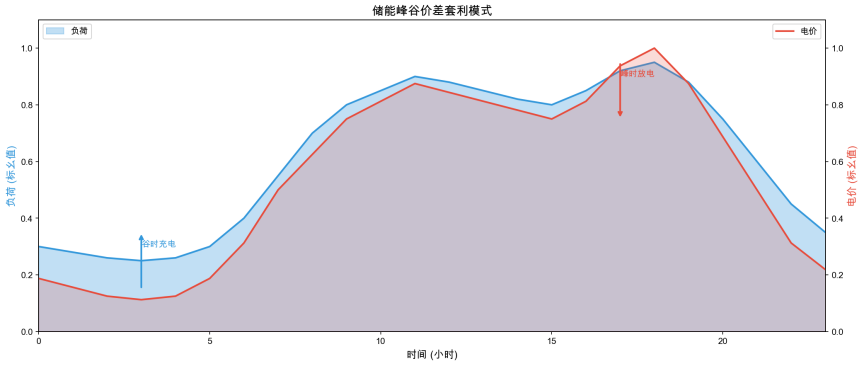

这恐怕是储能行业最令人困惑的悖论:一边是新型储能装机连创新高;另一边是大量储能电站利用率极低,年均利用小时数不足设计值的1/3甚至1/4。

图11:储能峰谷价差套利模式

表面上看,这是新能源装机增长不及预期、储能配置规模超出当前需求所致。但更深层的原因,是储能的价值没有在市场中被正确地识别和定价。

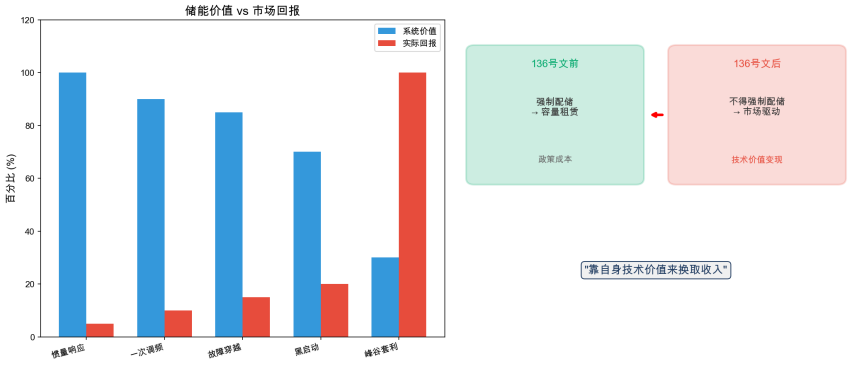

图12:储能价值vs市场回报困境,及136号文的影响

在强制配储时代,储能的主要收入来源是"容量租赁",这本质上是一种政策成本,而非市场价值。136号文出台后,这条路已被堵死。这意味着以容量租赁为商业模式的独立储能,第一次被真正推入市场,必须靠自身的技术价值来换取收入。

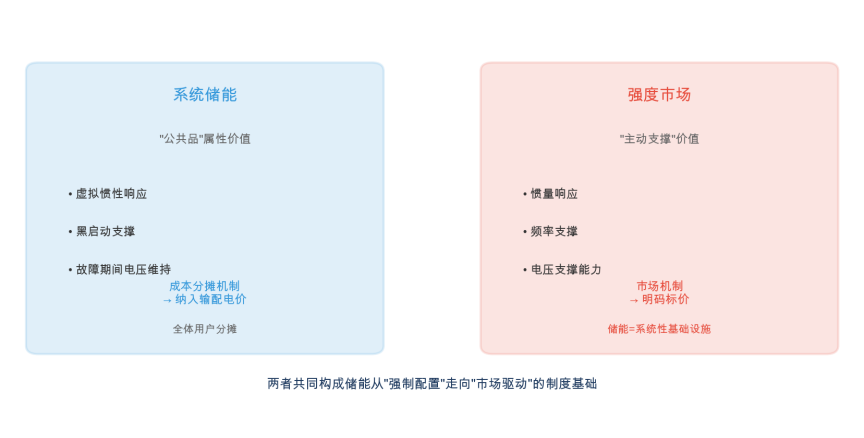

图13:系统储能与强度市场——储能市场化两条路径

第一个概念是"系统储能"。储能提供的虚拟惯性响应、黑启动支撑、故障期间的电压维持等,其受益者是整个电力系统,其投资成本应当被计入输配电价,由全体用户分摊。

第二个概念是"强度市场"。储能提供的惯量响应、频率支撑、电压支撑能力,将被明码标价。储能不再只是"存储和释放能量"的设备,而是"守护系统安全边界"的关键基础设施。

七、展望:从"不可或缺"到"价值回归"

2025年9月,国家发展和改革委员会等部门发布《新型储能规模化建设专项行动方案(2025—2027年)》,要求力争到2027年实现全国新型储能装机规模达1.8亿千瓦以上。

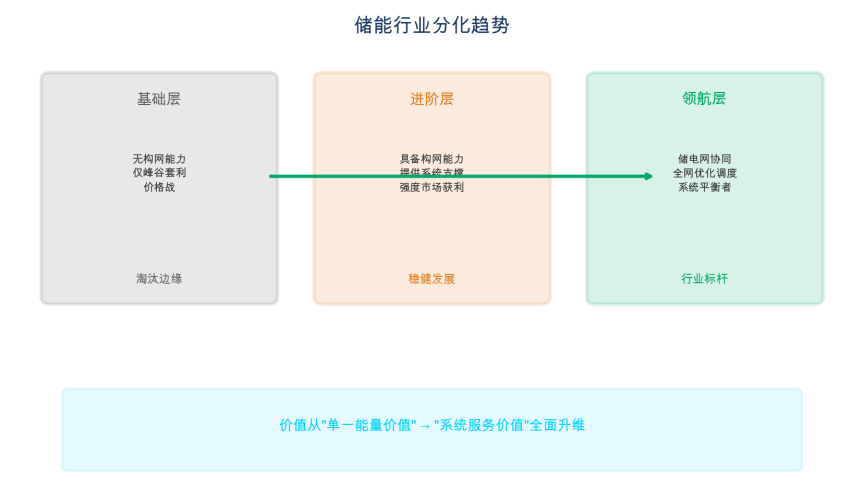

图14:储能行业分化趋势

挑战不仅在于技术进步和成本下降,更在于制度建设:如果储能的市场价值不能被正确识别和回报,单纯的装机规模增长只会加剧"建而不用"的困境。

可以预见,储能行业即将经历一场深刻的分化:

• 不具备构网能力、无法参与系统支撑的储能,将只能在最基础的峰谷套利市场中竞争,面临残酷的价格战。

• 具备构网型控制能力、能够提供系统强度支撑的储能,将成为电力系统的"香饽饽",通过强度市场获得丰厚的回报。

• 能够实现跨时空能量调度、参与全网优化的储电网级协同控制,将代表行业的最高形态,在新型电力系统中扮演"系统平衡者"的核心角色。

结语

最核心的一句话:储能是新型电力系统的第四要素,是多数灵活性资源的本质或基础表现形态。这一定性,将储能从"可选配件"提升为"核心组件",从政策驱动的被动配置转向市场驱动的主动需求。

2024年到2025年,是储能行业的成人礼。强制配储的退出,不是储能行业黄金时代的终结,恰恰是其真正市场化价值时代的开始。那些真正掌握了系统强度支撑技术、真正能够为电力系统提供不可替代价值的储能企业,将在这个新时代中脱颖而出。

源储荷跨时空柔性平衡,电力系统强度储能主动支撑。这两句话,既是储能发挥作用的两大核心场景,也是储能从业者和电力从业者必须深入理解的两个理论框架。在双碳目标引领的新型电力系统建设大潮中,它们将如同灯塔,照亮储能从"建起来"到"用起来"、从"政策驱动"到"价值驱动"的必由之路。