一、德国市场背景(Market Background)

德国是欧洲最大物流运输国也是欧洲最大的TBR消费市场之一。核心原因:

二、德国卡客车轮胎市场结构

德国市场不是“便宜胎市场”而是“运营成本市场”。

德国Fleet最关注:€/KM(每公里成本)

不是:单条价格。

德国市场核心逻辑

德国车队真正计算:

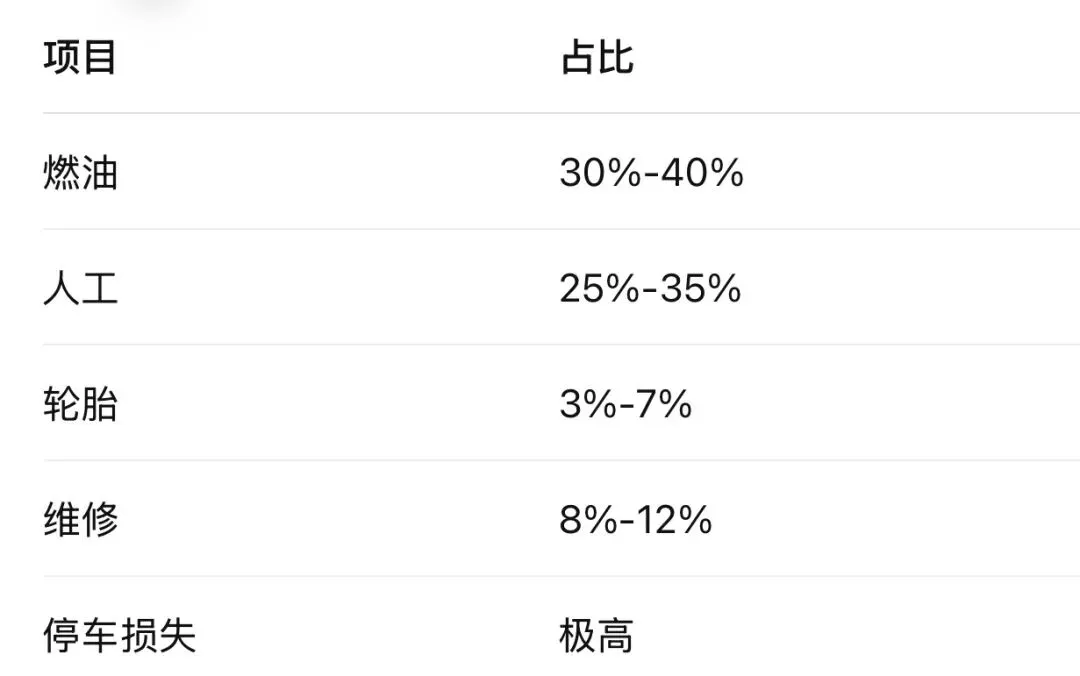

TCO(Total Cost of Ownership)

即:总拥有成本。

包含:

所以德国客户最敏感不是轮胎贵。而是:停车。

三、德国市场主要运输类型

1、长途运输(Long Haul)

占德国TBR市场最大份额。特点:

- 高速工况

- 超高里程

- 重视低滚阻

- 重视Wear

- 重视翻新

2、区域配送(Regional)

德国区域物流非常成熟。特点:

- Stop & Go

- 高磨耗

- 转向磨损严重

- 肩部磨耗快

重点:耐磨性能。

3、电商物流

德国:Amazon / DHL / DB Schenker / DPD

推动:城市配送量快速增长。重点:

- EV适配

- 静音

- 高频起停

- 低能耗

4、工程运输(Construction)

德国工程胎市场:规模不如波兰、西班牙。但高端化。重视:

- 抗切割

- 高负荷

- 稳定性

四、德国TBR市场品牌格局

第一梯队(Premium)

五、德国市场真正决定轮胎销售的人

很多中国企业误判以为经销商决定市场。实际上德国真正决定市场的是Fleet(车队)尤其:大型物流集团。

德国TOP级Fleet群体

六、德国客户真正重视什么

1、Wear Performance

德国客户极其重视磨耗稳定性。因为德国高速:持续高速度。对胎面要求非常高。

2、低滚阻

欧盟VECTO法规推动:Fuel Efficiency成为核心。德国Fleet:会真实测:油耗差异。

3、Retreadability(可翻新)

德国:翻新体系极成熟。车队会计算:

所以德国市场非常重视胎体质量。

4、车队数据化

德国Fleet越来越像数据运营公司。他们看:

- 胎压

- 磨耗

- 车轴位置

- 单公里成本

- 碳排放

七、德国市场价格体系(核心)

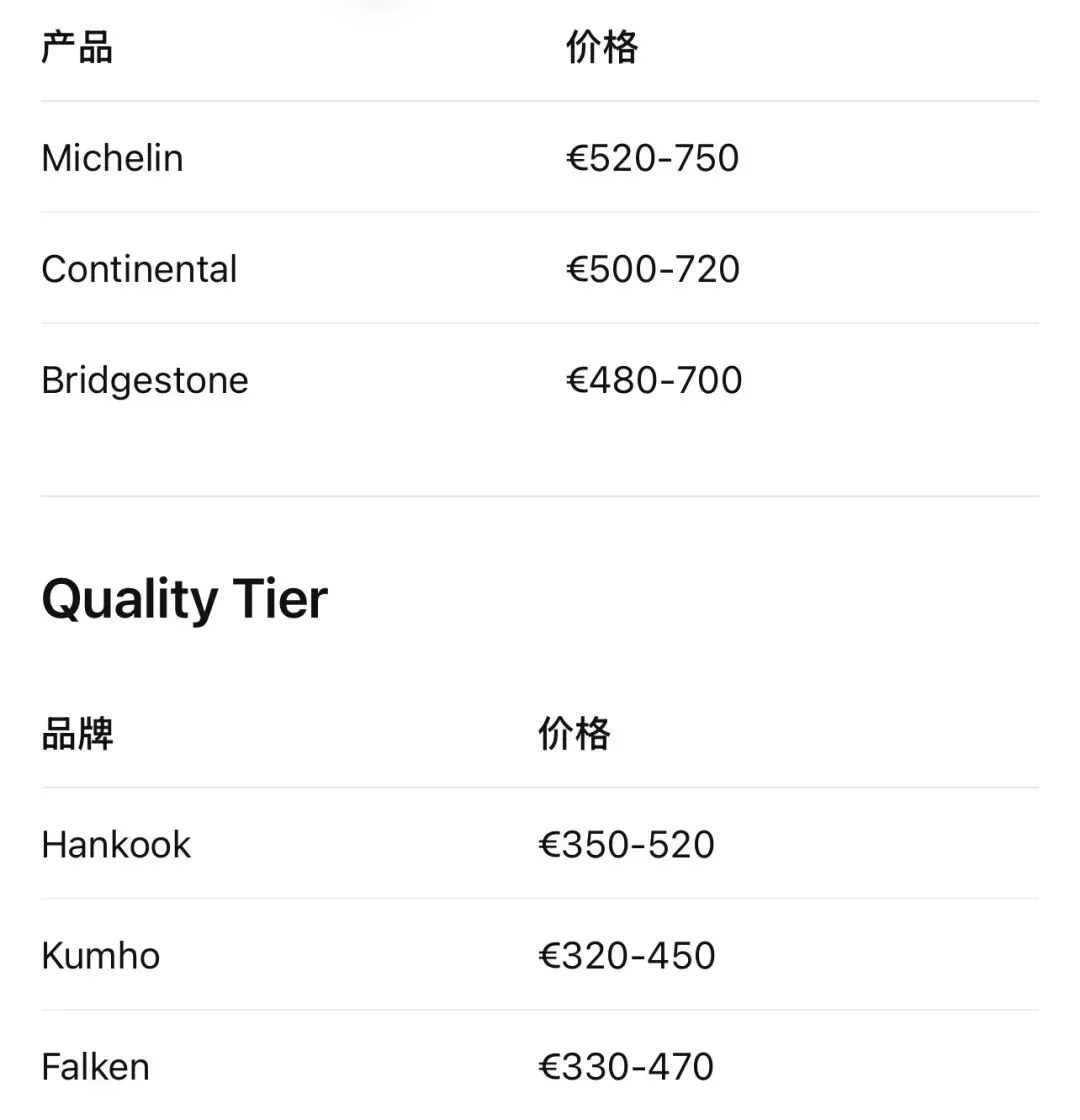

Premium价格

八、中国品牌在德国的问题

1、品牌认知不足

德国市场最难进入:信任体系。

2、德国Fleet不喜欢频繁换品牌

德国客户非常保守。一个品牌可能:测试2-3年。

3、德国市场最怕:不稳定。

德国Fleet:允许贵但不允许:不稳定。

九、中国品牌机会

但机会也巨大。原因:欧洲现在进入成本时代。

德国Fleet正在变化越来越多车队:开始接受:Quality Tier例如:

- Hankook

- Giti

- Sailun

原因:€/KM逻辑。

十、德国市场未来趋势(2026-2030)

1、Fleet Solution化

未来不是卖轮胎而是运营方案。

2、数字化

未来德国越来越重视:

- TPMS

- Tire Analytics

- AI Wear

- Predictive Maintenance

3、EV Truck

Mercedes eActros

MAN eTruck

Volvo Electric

推动:EV专用TBR。

4、碳排放

德国未来越来越重视:CO2。

十一、德国市场仓储逻辑

德国通常作为:欧洲中央仓。

核心城市:

十二、德国市场真正核心战略(最重要)

德国市场真正核心:不是价格。而是“工业信任”。

十三、进入德国市场正确路线

正确顺序:

第一步进入:Budget Replacement

第二步建立:德国仓库

第三步进入:区域Fleet

第四步建立:€/KM案例

第五步进入:大型Fleet招标体系

十四、德国市场最重要的一句话

德国市场不是:“卖轮胎”。而是“卖运营稳定性”。

十五、未来真正能在德国成功的中国品牌

未来真正能成功的一定是具备:

最终会越来越像:“欧洲Fleet运营公司”而不是:

“轮胎出口商”。